2026年は、投資よりも貯金を重視すべき年です。新NISAブームのなかで「早く全額投資に回さなければ」と焦る気持ちはわかります。しかし、皆が浮かれているときこそ立ち止まって備えを固めるべきです。

そこで本記事では、1級ファイナンシャル・プランニング技能士の私鬼塚が以下のテーマについて解説します。

- オルカンやS&P500よりも貯金を重視すべき理由

- 暴落に負けない具体的な資産配分・リバランスの方法

- オルカンの暴落に備える具体的な運用方法

暴落にどう備えたらいいのか不安を感じている方は、ぜひ参考にしてみてください。

なお、本記事の内容を動画でご覧になりたい方はこちらの動画もどうぞ。

私の公式LINEでは、投資信託の選び方やS&P500とオルカンの比較など、資産運用の基本がすべて学べるスライド670枚分の資料と動画を無料で配布しています。20秒で終わる質問に回答するだけで受け取れるので、これから資産形成を始めたい方や運用の見直しを考えている方はぜひ活用してみてください。

2026年のオルカンはどうなる?暴落に備えて貯金すべき理由

「オルカンに積み立てているだけで本当に大丈夫なのか?」そう感じ始めた人が知っておくべき4つの事実があります。

- AI関連銘柄への資金が集中している

- 世界的な大暴落のリスクが高まっている

- 下落局面で買い増し余力を持てる

- 含み損でも積立を継続しやすくなる

暴落に備えて貯金すべき理由について、ひとつずつ見ていきましょう。

AI関連銘柄への資金が集中している

S&P500やダウ平均が史上最高値を更新し続けるなか、その上昇を支えているのはAI関連銘柄への資金集中です。世界最大のヘッジファンド創業者レイ・ダリオ氏は「AIブームはバブルの初期段階にある」と断言しています。

さらに注目すべきは、ChatGPTを生み出したOpenAIのサム・アルトマンCEO自身が「投資家はAIに過剰に興奮している」と認めている点です。AIブームの火付け役である当事者が冷静さを呼びかけている事実は、相場の過熱感を象徴しているといえます。

見かけの株価は上がっていても、中身は不安材料が詰まった風船のような状態であり、それがいつ弾けてもおかしくありません。

世界的な大暴落のリスクが高まっている

著名な投資家が大暴落のリスクに警鐘を鳴らしています。2カ月ほど前、シンガポールにあるジム・ロジャーズ氏の自宅を訪問して直接話を聞く機会がありました。

世界三大投資家のひとりであるジム・ロジャーズ氏も、大暴落の到来を警告しています。

その際に、彼は「人生で最大級の暴落が近づいている」と語り、リーマン・ショック以上の下落が起こる可能性にも言及していました。IMFの元チーフエコノミストであるギータ・ゴピナート氏も、AIバブルが崩壊すれば世界で約5,500兆円もの富が失われる恐れがあるとの試算を示しています。

このような暴落が現実になった場合、全財産を投資に回していれば生活そのものが立ち行かなくなる危険があります。新NISAブームのなかで、皆が浮かれているときこそ冷静に現金を手元に残しておくことが大切です。

とはいえ「具体的にいくら貯金を確保しておけばよいのか」「自分の場合はどの程度を投資に回してよいのか」と気になった方もいるのではないでしょうか。

私鬼塚の公式LINEでは、貯金と投資のバランスの最適解を簡単に計算できる方法が、解説動画付きで無料配布しています。公式LINEに登録し「貯金」とメッセージを送るだけで受け取れます。

自分に合った配分を具体的に知りたい方は活用してみてください。

下落局面で買い増し余力を持てる

現金を手元に残しておけば、暴落時に割安になった株式を買い増せます。暴落とは、普段は高くて手が出ない優良な株式が大幅に値下がりしている状態であり、見方を変えれば絶好の買い場です。

株式投資の鉄則は「安い時に買って、高い時に売る」ことですが、全財産を投資に回していると、安値が訪れても買い増す資金が残りません。目の前にチャンスが転がっているのに、指をくわえて見ているしかない状況に陥ります。

それどころか、自分自身も暴落に巻き込まれて資産が減っているため、精神的な余裕もなくなるでしょう。

一方、手元に十分な現金があれば「安くなったから買い増ししよう」と冷静に動けます。

現金は単なる守りの資産ではなく、暴落という非常時にこそ発揮される強力な攻撃力を持っているといえるでしょう。

含み損でも積立を継続しやすくなる

手元に現金の余裕があれば、含み損を抱えた状態でも積立を途中でやめずに続けやすくなります。暴落が起きると、保有しているオルカンやS&P500の評価額が大きく下がり、画面上に並ぶ赤字の数字に恐怖を感じてしまうのは無理もありません。

人間は「欲」と「恐怖」に振り回される生き物であり、プロの投資家でさえ底値を見極めることは不可能だといわれています。そのため、資産のほとんどを投資に回していると、精神的に追い詰められて「もうこれ以上は耐えられない」と積立をやめてしまうことにつながりかねません。

しかし、生活に困らないだけの現金が手元にあれば、含み損を見ても「まだ余裕がある」と冷静でいられます。現金を確保しておくことは、暴落時にパニック売りをせず資産形成を続けるための心理的な土台になります。

投資に対する恐怖心を払拭したい方は「投資が怖いと言われる理由とは!本当は怖くない理由や始める際のポイントも解説」の記事も参考にしてみてください。

オルカンの暴落を見据えた資産配分の考え方【2026年】

暴落に備える資産配分を調整するには、次の3つのポイントに注目する必要があります。

- 年齢に応じて現金比率を決める

- 株式と現金の役割を分ける

- 株式と債券の役割を分ける

それぞれのポイントについて、具体的な方法を解説します。

年齢に応じて現金比率を決める

資産配分における現金の比率は、自分の年齢を目安にするのが合理的です。この考え方は、世界最大級の運用会社バンガードの創業者でありインデックスファンドの父と呼ばれるジョン・ボーグル氏によって提唱されました。

ボーグル氏のルールによると、年齢による資産配分は以下のとおりです。

| 年代 | 株式比率 | 現金比率 |

|---|---|---|

| 40代 | 60% | 40% |

| 50代 | 50% | 50% |

| 60代 | 40% | 60% |

年齢が上がるほど、損失を取り戻すための時間が短くなるため、安全資産の割合を高めるという非常にシンプルな考え方です。「どれくらいの損失なら耐えられるか」は年齢や家族構成・性格によって異なるため、万人に共通する正解は存在しません。

しかし、年齢をひとつの基準にすることで、迷いなく配分を決められるという利点があります。

まずはこのルールを出発点にして、自分に合ったバランスを見つけましょう。

株式と現金の役割を分ける

資産配分を考えるうえで重要なのは、株式と現金にそれぞれ異なる役割を持たせることです。株式は長期的に資産を増やすための「攻め」の資産であり、現金は暴落時に生活を守り、同時に買い増しの原資となる「守りと攻め」の両面を持つ資産です。

株式と現金の役割を明確に分けておけば、相場が好調なときは株式が資産を伸ばし、暴落が来たときは現金が損失のクッションと買い増しの資金を兼ねてくれます。

全額を投資に回してしまうと、上昇局面では効率的に見えますが、下落局面では守りも攻めも失う状態に陥ります。

「増やす資金」と「備える資金」を最初から分けておくことで、どんな相場環境でも慌てずに対応できる体制を整えられるでしょう。

株式と債券の役割を分ける

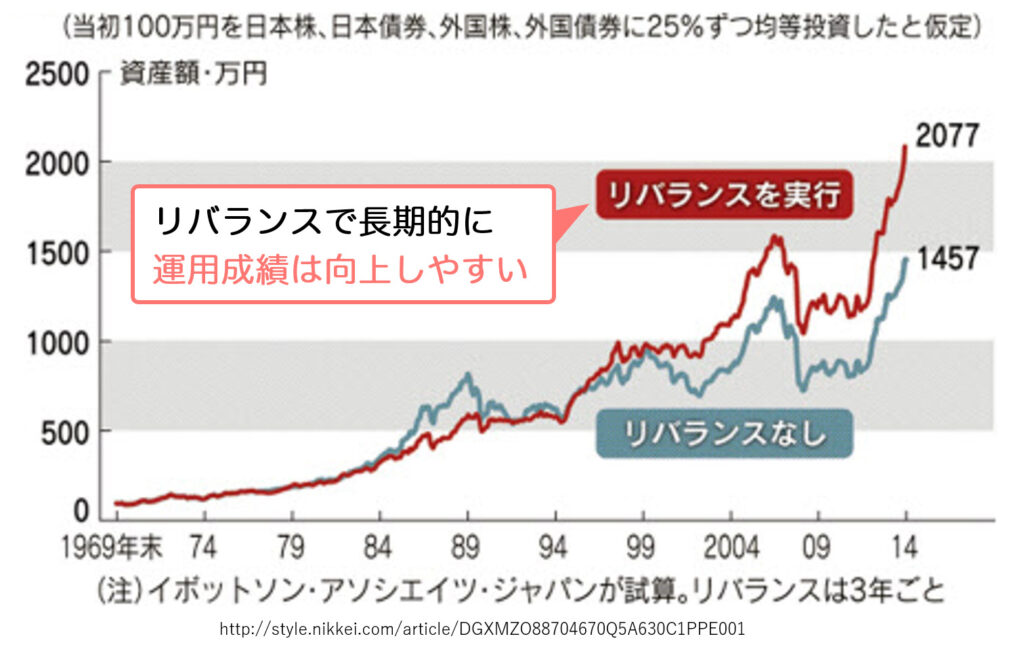

現金の代わりに債券を組み合わせることで、資産配分の守りをさらに強化できます。株式と債券にはシーソーのような関係があり、株価が暴落すると投資家は安全な債券に資金を移すため、債券価格が上昇しやすいという特徴があります。

実際に、2000年のITバブル崩壊や2008年のリーマン・ショックでは、株式が大幅に下落する一方で債券価格は上昇し、損失を和らげるクッションとして機能しました。2022年のように株式と債券が同時に下落する局面もありましたが、それは金利の急上昇という特殊な状況によるものです。

つまり、普段のちょっとした下げでは一緒に下がることがあっても、本当に深刻な暴落の場面ほど債券は強力なクッションとして機能する可能性が高いということです。実際に、国内と外国の株式・債券に分散投資を行いリバランスを実施したケースでは、利益が600万円増加したという結果も出ています。

長い歴史を振り返ると、本当に深刻な暴落の場面ほど株式と債券の逆相関はしっかりとはたらいてきました。目先の動きに惑わされず、この分散の原則を押さえておくことが長期の資産形成では欠かせません。

とはいえ「株式と債券をどんな割合で持てばいいのか」「自分に合った配分がわからない」という方も多いでしょう。

私の公式LINEでは、投資信託の選び方やS&P500とオルカンの比較・新NISAとiDeCoの使い分けなど、資産運用の基本がすべて学べるスライド資料と動画を無料で配布しています。20秒で終わる質問に回答するだけで受け取れるため、分散投資やリバランスを実践する前に、まずは基礎知識を整えておきたい方はぜひ活用してみてください。

オルカンの暴落に備える具体的な運用方法

「暴落への備え」と聞くと難しそうに感じますが、実際にやるべきことはシンプルで、次の3つに集約されます。

- 株式と現金を定期的にリバランスする

- 個人向け国債を守りの資産として使う

- 債券ファンドを守りの資産として使う

それぞれの運用方法について詳しく見ていきましょう。

株式と現金を定期的にリバランスする

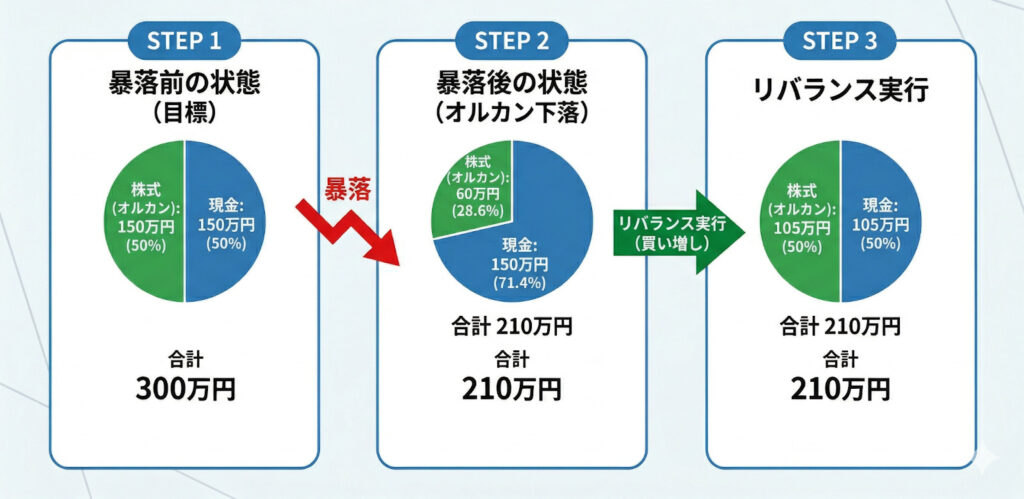

リバランスとは、崩れた資産配分を元の比率に戻す作業であり、感情に左右されずに暴落をチャンスに変える方法です。

たとえば、株式と現金を半分ずつ、それぞれ150万円で保有していたとします。株価が上昇してオルカンが200万円に増えた場合、合計350万円の半分である175万円ずつになるよう、オルカンを25万円分売却して現金に戻せば元の比率に戻せます。

株価が高いうちに利益の一部を確定するという発想です。

逆にオルカンが60万円まで暴落した場合、合計210万円の半分である105万円ずつになるよう、現金から45万円を使って安くなったオルカンを買い増します。

つまり、株価が高いときには自動的に売り、安いときには自動的に買うという動きが、年に一度リバランスするだけで実現できます。いつ買うか、いつ売るかというタイミングの悩みから解放され、初心者でも実践しやすい方法といえるでしょう。

リバランスについてより詳しく知りたい方は「新NISAにおけるリバランスの方法とは!計算のやり方や売買の手順を紹介」の記事も参考にしてみてください。

個人向け国債を守りの資産として使う

現金をただ銀行に預けておくだけではインフレに負けてしまうため、個人向け国債を守りの資産として活用する方法があります。銀行に100万円を預けていても数字は減りませんが、物価が上がり続ければ同じ金額で買えるモノの量は確実に減っていきます。

銀行の金利が多少上がったとはいえ、物価上昇のペースには追いついていないのが現状です。その点、個人向け国債であれば元本割れのリスクがなく、銀行預金よりも高い金利が期待できます。

銀行に預ける代わりに日本国政府に預けるというイメージであり、安全性を最優先にしたい人にとっては有力な選択肢といえるでしょう。

インフレで現金の価値が目減りしていく時代だからこそ、ただの貯金ではなく国債という形で守りを固めることに意味があります。

債券ファンドを守りの資産として使う

個人向け国債よりもさらに積極的な守りを求めるなら、債券ファンドを検討しましょう。具体的には、以下のような投資信託が挙げられます。

| ファンド名 | 信託報酬 |

|---|---|

| eMAXIS Slim 国内債券インデックス | 0.132%以内 |

| eMAXIS Slim 先進国債券インデックス(除く日本) | 0.154%以内 |

| iFree 新興国債券インデックス | 0.242% |

債券ファンドの最大の利点は、株価が暴落した際に値上がりして資産全体の損失をカバーしてくれる可能性がある点です。さらに、新NISAの枠内で100円から購入でき、リバランスの際にも1円単位で調整できるため、管理のしやすさという実用面でも優れています。

元本割れのリスクはあるものの、暴落時のクッション機能と運用の柔軟性を重視するなら、債券ファンドは有力な選択肢です。

一方、個人向け国債は元本割れしない安心感がある反面、暴落時に価格が上昇して助けてくれることはありません。

リバランスの実践例|年1回の作業で2,303万円の利益

リバランスはプロが使う手法でありながら、投資初心者でも簡単に実践できる方法です。実際に、58歳のパート主婦である佐藤さん(仮名)は、年に1回リバランスを行うだけで2,303万円の利益を得ています。

難しい経済ニュースを分析したわけでも、売買のタイミングを見極めたわけでもありません。崩れた配分を元の比率に戻すという単純な作業を、年に一度淡々と繰り返しただけです。

リバランスの強みは、相場の上下に対して感情を挟まずに機械的に対応できる点にあります。株価が上がれば利益を確定し、下がれば安く買い増すという動きが、ルールに従うだけで自動的に実現されます。

「いつ買えばいいのか」「いつ売ればいいのか」というタイミングの悩みから完全に解放されるため、忙しい会社員や投資に時間をかけられない人にも向いている方法です。

「リバランスのやり方はわかったけれど、そもそも何を買えばいいのかわからない」という方もいるかもしれません。

私鬼塚の公式LINEでは、初心者が買うべき投資信託4選やS&P500とオルカンの比較など、投資の基本が学べるスライド資料670枚分と動画を無料で受け取れます。20秒で終わる質問に回答するだけで届くので、リバランスと合わせて運用の土台を固めたい方はチェックしてみてください。

2026年のオルカン暴落リスクに備えて貯金と投資のバランスを整えよう

AI関連銘柄への資金集中や著名投資家たちの警告が示すとおり、2026年は大きな下落リスクを意識すべき局面にあります。しかし、暴落は恐れるだけのものではなく、現金や債券を手元に確保しておけば、割安な価格で買い増せる絶好のチャンスにもなるでしょう。

年齢に応じた資産配分を基準にし、リバランスを年に一度実行するだけで、感情に振り回されない運用が誰にでも実現できます。大切なのは、投資をやめることではなく、続けられる形に整えることです。

「自分に合った資産配分を知りたい」「何から始めればいいかわからない」という方は、私鬼塚の公式LINEを活用してみましょう。

貯金と投資の最適なバランスの計算方法をはじめ、年代別のコスパ最強保険など、資産形成に必要な知識がスライド670枚分の資料と動画で学べます。暴落に備えた運用の第一歩として、まずは公式LINEに登録してみてください。