「50代から新NISAを始めても、もう遅いのでは?」

「デメリットが多そうで、なかなか踏み出せない…」

このような不安をお持ちではありませんか?

たしかに50代からの投資には、運用期間の短さや暴落リスクといった気になる点があります。しかし、正しい戦略を知っていれば、これらのデメリットは十分に小さくできるでしょう。

そこでこの記事では、1級FP技能士の私鬼塚が以下の内容について詳しく解説します。

- 50代から新NISAを始める際のデメリット

- デメリットを最小化する運用戦略

- おすすめの商品の選び方

この記事を読めば、50代からでも安心して新NISAを始められる具体的な方法がわかります。老後資金づくりの第一歩として、ぜひ最後まで読んでみてください!

なお「もっと投資の基礎を学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

この記事の内容を動画で勉強したい方は、こちらのYouTube動画をご覧ください!

50代からの新NISAにデメリットはある?不利に見える点と上手な向き合い方

「50代から新NISAを始めても遅いのでは?」そう感じる人が必ず引っかかる2つのポイントを、先に整理しておきましょう。

- 運用期間が短く感じやすい

- 暴落してしまうと回復するか不安がある

ひとつずつ紹介します。

運用期間が短く感じやすい

50代から新NISAを始めようとすると「若い世代に比べて運用できる年数が少ないから、あまり増えなさそう」という点は、確かにデメリットに映る部分です。

ただし、この「運用期間が短い」という感覚は、定年と同時に運用を終えることを前提にしている場合の話です。実際には、65歳以降も運用を続けながら必要な分だけ取り崩していく方法をとれば、運用期間は大幅に延びます。

たとえば、65歳から取り崩しを始めたとしても、女性の平均寿命までは約22年、男性でも約17年あります。

生まれた子どもが大学を卒業するほどの長さであるため、50代スタートでも運用期間は決して短くないといえるでしょう。

暴落してしまうと回復するか不安がある

50代から投資を始める場合、暴落が起きたときに資産を元に戻せるのかという不安は大きいものです。

実際、リーマンショック級の暴落が起きた際には、オルカンやS&P500のような外国株式中心の商品が一時的に60%ものマイナスとなった実績があります。1,000万円が400万円まで目減りする計算になるため、退職金を投じた直後にこれが起きれば冷静でいられなくなるのは当然でしょう。

20代なら「あと30年あるから持ち続ければいい」と割り切れますが、50代以降ではその余裕を持ちにくいといえます。

ただし、この不安は株式だけに集中投資した場合の話です。

暴落への備え方について詳しく知りたい方は「投資信託の暴落に備える方法を徹底解説!S&P500暴落のシミュレーション結果とは」の記事も参考にしてみてください。

ここからは、こうした不安をどのように解消し、デメリットを最小化していくのか、具体的な運用戦略について見ていきます。

50代から新NISAを始める人の運用戦略【デメリットを最小化】

50代という限られた時間を最大限に活かすために、押さえておきたい運用戦略が次の5ステップです。

- 高値づかみを防ぐ投資タイミング

- 暴落に備える4資産分散投資

- 老後資金を取り崩しやすくするじぶん年金戦略

- 定期売却サービスの活用

- 年に1回のリバランス

各ステップについて詳しく説明します。

1. 高値づかみを防ぐ投資タイミング

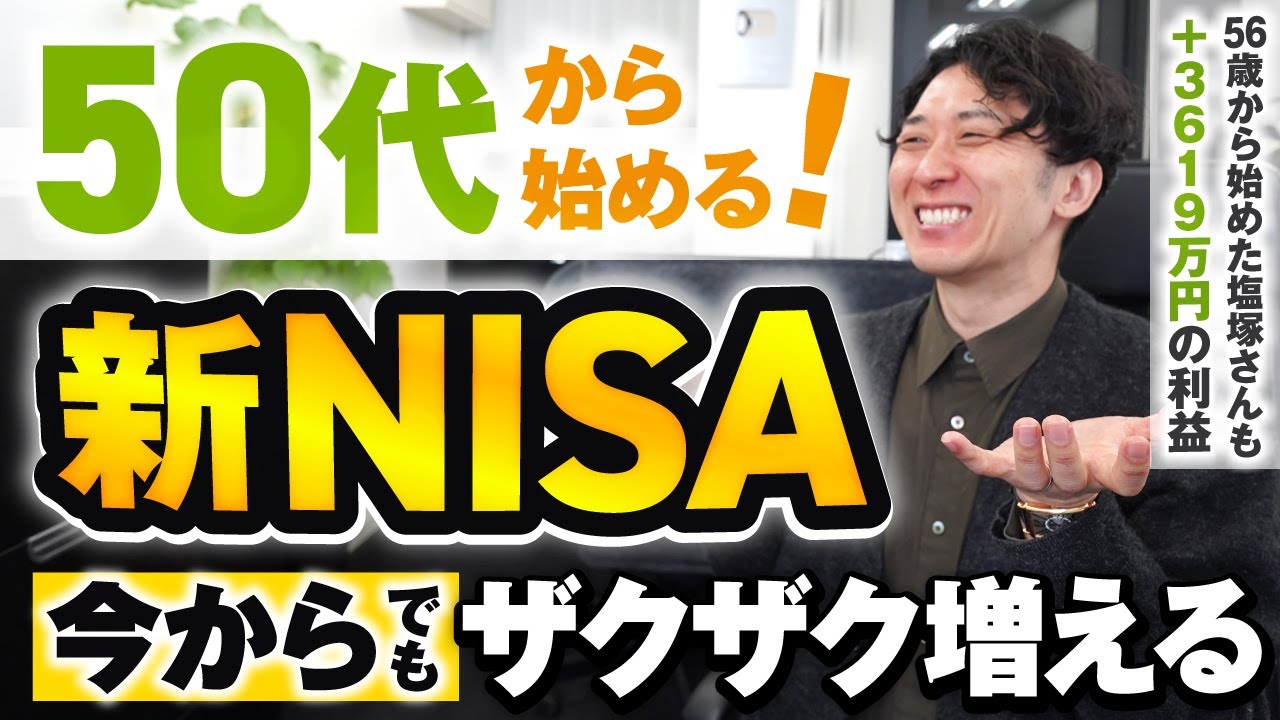

株価が最高値を更新しているニュースを見ると「今は高いから下がるまで待ったほうがいいのでは」と考えたくなるでしょう。そこで、米大手金融機関チャールズ・シュワブの検証を紹介します。この検証に登場する人物は、以下の5人です。

| ピーター(Peter) | その年で一番安い「底値」を完璧に見極めて投資できた神の目を持つ天才 |

| アシュリー(Ashley) | 毎年お正月に何も考えずに、すぐ一括で投資する人 |

| マシュー(Matthew) | 毎月少しずつ、12回に分けて積立投資をするコツコツ派 |

| ロージー(Rosie) | 毎年その年で一番株価が高い「天井」の日に買ってしまう、世界一ついてない人 |

| ラリー(Larry) | いつ投資しようか迷って、結局一度も株を買わずに銀行預金のまま持っていた人 |

この5人の20年後の投資結果は、以下のようになりました。

意外なことに、20年間にわたって毎年投資した5人のうち、最も成績が悪かったのは投資しなかったラリー(Larry)でした。一方、毎年その年の最高値で買ってしまった最も不運なロージー(Rosie)でさえ、投資しなかったラリー(Larry)より大幅に資産を増やしています。

注目すべきは、何も考えずに年初に投資し続けたアシュリー(Ashley)が、底値を完璧に当て続けた天才ピーター(Peter)とほとんど変わらなかったという点です。底値を狙おうとすること自体がリスクであり、タイミングを計っている間に機会を逃すほうがはるかにもったいないといえます。

つまり、高値づかみを恐れて動けないことこそが最大の損失につながるわけです。

資金の準備ができた時点で、迷わず始めるのが合理的でしょう。

ただし、ここでひとつ疑問が残ります。今回の検証は「毎年コツコツ投資する」というルールのもとで、1年のうちどのタイミングで買うかを比較したものです。では、退職金のようにまとまった資金が手元にある場合、一括で投資するのと数年に分けて少しずつ投資するのとでは、どちらが有利なのでしょうか。

この点については、一括投資と分割投資を徹底比較した解説資料を用意しました。受け取り方法は、こちらのリンクから公式LINEに登録し「一括」とメッセージを送るだけです。すると、解説動画付きの資料を無料で受け取れます。

興味のある方は、ぜひ受け取ってください。

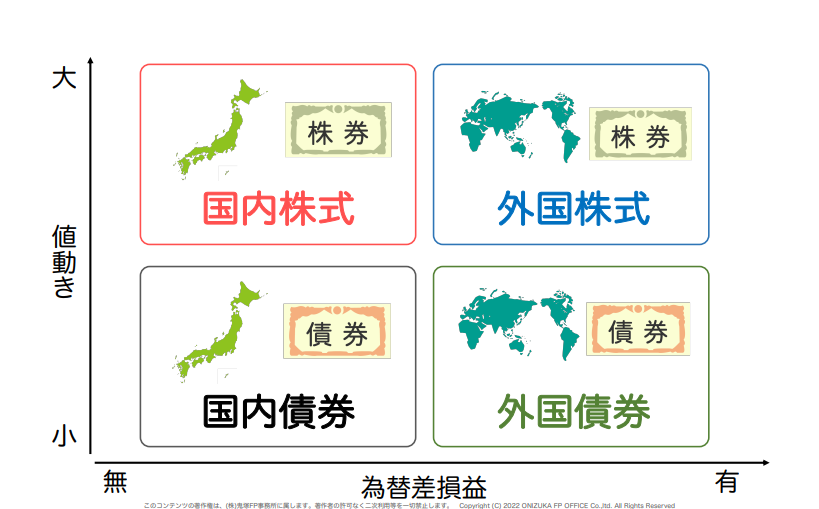

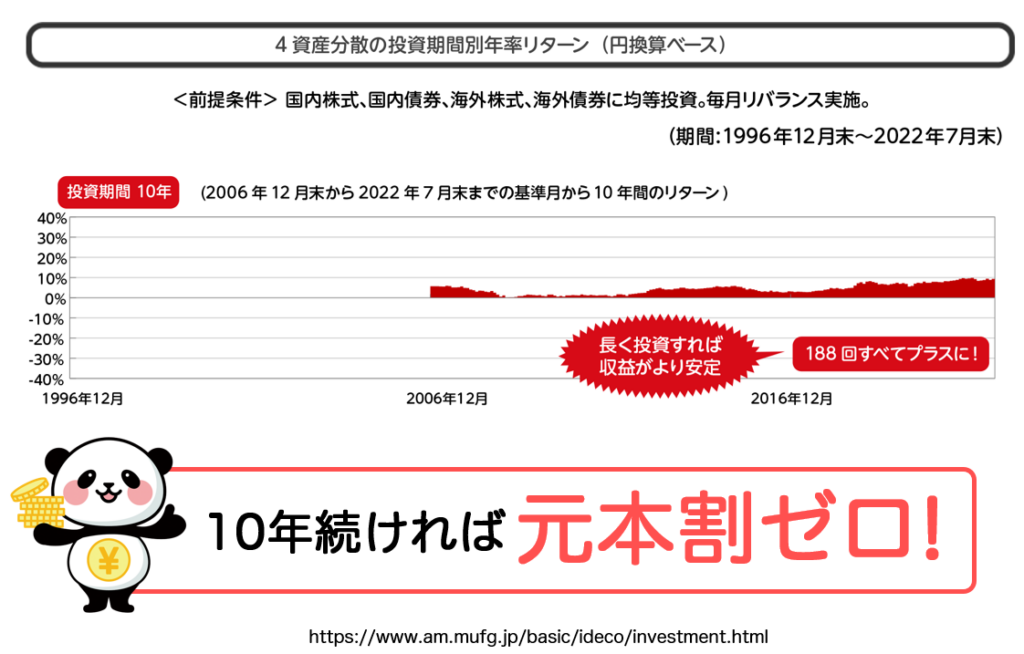

2. 暴落に備える4資産分散投資

50代からの運用で暴落リスクを抑えるために有効なのが、国内株式・外国株式・国内債券・外国債券の4つに資金を振り分ける方法です。

過去のデータでは、4資産分散投資を10年間続けた場合、いつ始めても元本割れしなかったという実績があります。

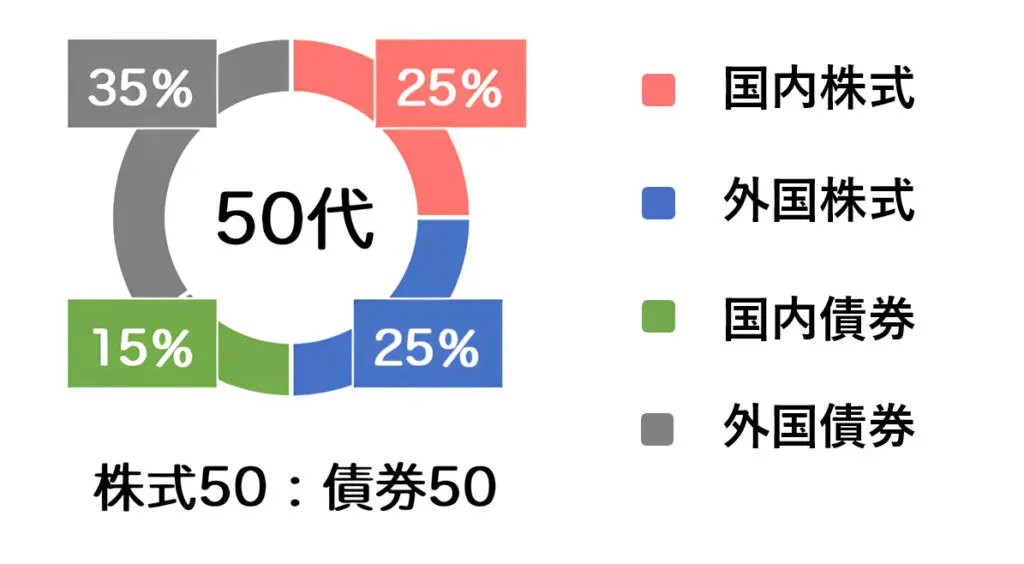

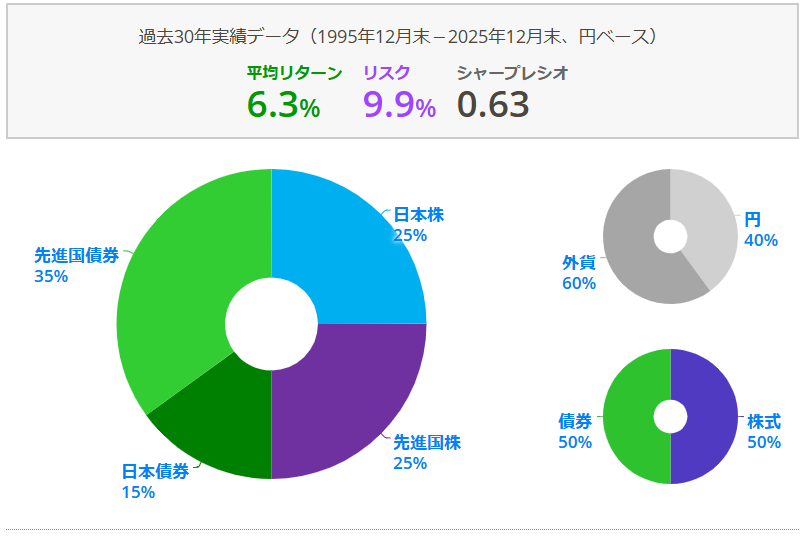

では、50代の場合どのようなバランスで分散すればよいのでしょうか。5刷累計1万9,000部を突破したベストセラー書籍「50歳ですが、いまさらNISA始めてもいいですか?」では、50代向けの配分例として以下の比率をおすすめしています。

この配分で過去30年間の運用実績を見ると、年平均リターンは約6.3%となり、安定性と収益性のバランスがとれた構成といえます。

50代に限らず、60代・70代の最適ポートフォリオを知りたい方は「【誰でもできる】50代からの資産運用!ポートフォリオはこうなる【4つの鉄則も解説】」の記事も参考にしてみてください。

3. 老後資金を取り崩しやすくするじぶん年金戦略

老後の資産を長持ちさせるカギは、貯めたお金を一度に使い切るのではなく、運用を続けながら毎月必要な分だけ受け取っていく方法にあります。これが「じぶん年金戦略」と呼ばれる考え方です。

大和アセットマネジメントのツールを使い、期待リターン6%で65歳から取り崩しを始めた場合のシミュレーション結果は以下のとおりです。

| 毎月の受取額 | 女性(87歳まで22年間)※ | 男性(82歳まで17年間)※ | ||

| 必要額 | 受取総額 | 必要額 | 受取総額 | |

| 2万円 | 約293万円 | 約528万円 | 約255万円 | 約408万円 |

| 5万円 | 約732万円 | 約1,320万円 | 約639万円 | 約1,020万円 |

| 10万円 | 約1,464万円 | 約2,640万円 | 約1,277万円 | 約2,040万円 |

ここで思い出したいのが「老後2,000万円問題」です。この問題の根拠となった総務省のデータでは、年金暮らしの夫婦の家計は毎月約5万円の赤字とされています。

つまり、この月5万円の不足分をじぶん年金で補えれば、2,000万円をまるごと貯める必要はありません。

女性でも約732万円、男性なら約639万円を65歳までに用意すれば届く計算です。

「2,000万円」と聞くと途方もなく感じますが、「700万円前後」であれば退職金や貯蓄の範囲で手が届くという人も多いのではないでしょうか。

さらに、この戦略を新NISAで実行すれば、受け取る利益はすべて非課税でまるまる手取りになるというメリットがあります。売却益は所得としてカウントされないため、国民健康保険料や介護保険料が上がることもなく、配偶者控除から外れる心配もありません。

4. 定期売却サービスの活用

じぶん年金戦略を実行するうえで気になるのが、70代や80代になってから毎月自分で売却の操作ができるのかという点です。パスワードを忘れたり、画面の操作を間違えたりする不安を感じる人は多いでしょう。

そこで活用したいのが、一度設定すれば毎月決まった日に決まった金額を自動で売却してくれる「定期売却サービス」です。定期売却サービスを提供している金融機関は限られているため、対応する機関を選ぶ必要があります。

| 定期売却サービスに対応 | 定期売却ができて、かつ、新NISAに完全対応 |

|---|---|

| ・SBI証券 ・楽天証券 ・SMBC日興証券 ・セゾン投信 ・ありがとう投信 ・福岡銀行 ・ゆうちょ銀行 | ・SBI証券 ・楽天証券 ・セゾン投信 ・ゆうちょ銀行 |

ゆうちょ銀行は2026年1月から新たにこのサービスを開始しています。以前からあったファンドラップ向けとは異なり、手数料の安い投資信託でも利用できるようになりました。

4社とも銀行ATMで現金を引き出せるため、ネット操作に不慣れな人でも受け取りに困ることはありません。

老後の取り崩しを全自動化できる仕組みを先に整えておくことで、将来の不安を大きく減らせるでしょう。

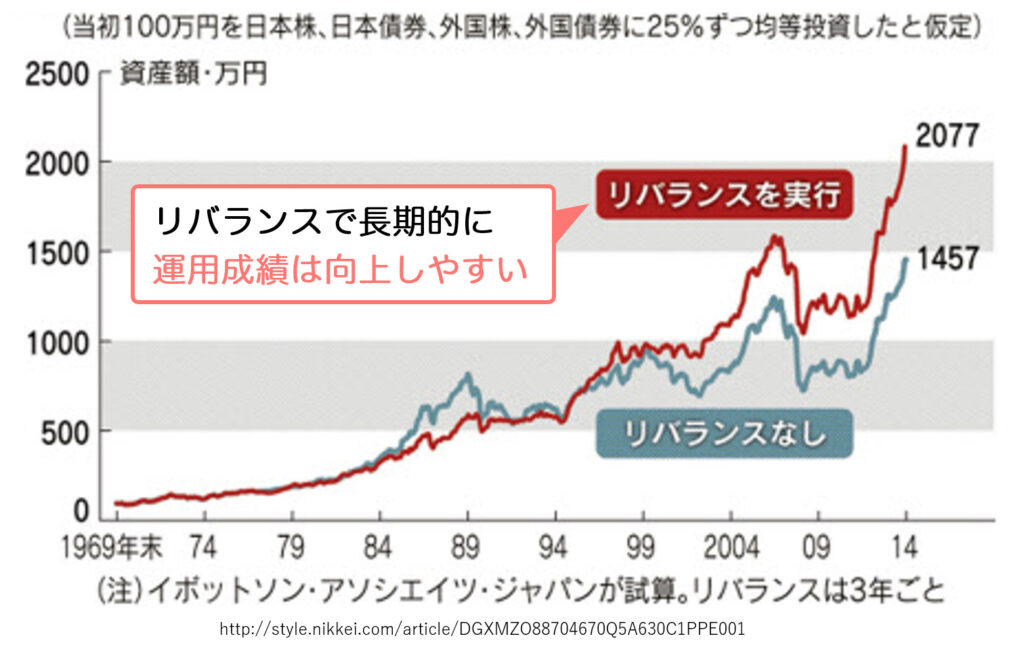

5. 年に1回のリバランス方法を決める

4資産分散投資を始めたら、年に1回だけ資産配分を元の比率に戻す「リバランス」を行う必要があります。1年間運用を続けると、値上がりした資産と値下がりした資産が出てきて、最初に決めた比率からズレが生じるためです。

たとえば、外国株式が大きく伸びて全体に占める割合が増えすぎた場合、その分を売却して割合が減った債券を買い増して元のバランスを整えます。庭木の手入れと同じで、伸びすぎた枝を切り詰め、弱った部分に栄養を補うことで全体の調和が保たれるでしょう。

このリバランスは単にバランスを戻すだけでなく、利益を押し上げる効果も期待できます。実際、リバランスを実施した場合としなかった場合で約600万円もの差が出たというデータもあります。

自分で4本のファンドを調整するのが手間に感じるなら、リバランスを自動で行ってくれるバランスファンドを選ぶのも選択肢のひとつです。どちらの方法で運用するかを始める前に決めておくと、迷いなく続けられます。

リバランスについて詳しく知りたい方は「新NISAにおけるリバランスの方法とは!計算のやり方や売買の手順を紹介」の記事も参考にしてみてください。

新NISAを50代から始めても遅くない!3,619万円の利益を出したマネスク生の実績

実際に50代から投資を始めて大きな成果を出した事例があります。62歳の助産師・塩塚さん(仮名)は、56歳のときにNISAをスタートし、6年間で3,619万円の利益を得ました。

もともとは銀行に勧められるまま保険や外貨預金を購入していましたが、中身も運用成績もわからない状態だったといいます。学び直しをきっかけに既存の契約をすべて解約し、SBI証券で投資信託による運用に切り替えました。

解約時には約450万円のマイナスが発生しましたが「10年後には必ず取り戻せる」と判断して踏み切っています。

投資スタイルは、まとまった資金を投入したうえで年に1回リバランスを行うというシンプルなものです。特別な売買テクニックを使ったわけではなく、正しい知識を基に商品を選び、淡々と続けたことが結果につながっています。

塩塚さんが学んだような投資の基本知識は、1級FP鬼塚祐一氏の公式LINEから無料で受け取れます。公式LINEに登録すると、「50代からの投資はじめの一歩」「初心者が買うべき投資信託4選」「一括投資vs毎月積立」「新NISA vs iDeCo」など、投資超入門スライド合計670枚分の特典が届きます。

20秒で終わる質問に回答するだけで受け取れるので、まずはここから学びを始めてみてください。

50代から新NISAを始める人におすすめの商品の選び方

50代の新NISAで「選んではいけない商品」を避け、長期で資産を増やすための判断軸が次の4つです。

- 低コストのインデックスファンドを選ぶ

- 商品と金融機関の組み合わせを考慮する

- 成長投資枠とつみたて投資枠を使い分ける

- iDeCoを併用して手取りを増やす

それぞれのポイントについて、具体的な方法を解説します。

低コストのインデックスファンドを選ぶ

投資信託には、市場の平均に連動する「インデックスファンド」と、プロが独自に銘柄を選ぶ「アクティブファンド」の2種類があります。初心者が選ぶべきはインデックスファンドです。

その最大の理由は、手数料の安さです。手数料はわずかな差に見えても、長期間にわたって積み重なると受取額に数百万円もの差を生むことがあります。

インデックスファンドは市場全体の平均点を目指す商品のため、どれを選んでも中身に大きな違いはありません。であれば、毎年確実にかかる手数料という固定費を抑えることが、最も確実にリターンを底上げする方法といえます。

なかでも注目すべきは、業界最低水準の手数料を将来にわたって目指し続けると宣言しているeMAXIS Slimシリーズです。具体的には、以下の4本がおすすめです。

| 資産クラス | 投資信託 |

|---|---|

| 国内株式 | eMAXIS Slim 国内株式(TOPIX) |

| 国内債券 | eMAXIS Slim 国内債券インデックス |

| 外国株式 | eMAXIS Slim 先進国株式インデックス(除く日本) |

| 外国債券 | eMAXIS Slim 先進国債券インデックス(除く日本) |

100円から購入できるため、まずは少額で始めて値動きに慣れるという使い方もできます。

おすすめのインデックスファンドについては「新NISA投資におすすめ!SBI証券の銘柄8選|選び方や銘柄変更の方法も紹介」の記事を参考にしてみてください。

商品と金融機関の組み合わせを考慮する

購入したい商品と金融機関の組み合わせも銘柄を選ぶうえで大切なポイントです。たとえば、eMAXIS Slimシリーズで定期売却サービスを新NISAで利用しようとした場合、対応しているのは現状SBI証券と楽天証券の2社のみです。

ゆうちょ銀行にも定期売却サービス自体はありますが、eMAXIS Slimの取り扱いがないためこの組み合わせは実現できません。

将来的に自動取り崩しで手間をかけたくないなら、金融機関はSBI証券か楽天証券のどちらかを選ぶ必要があります。

一方「4本を自分で管理してリバランスするのは面倒」という人には、ニッセイ・インデックスバランスファンド(4資産均等型)という選択肢もあります。この商品は、1本の商品のなかで4資産に均等投資し、リバランスも自動で行ってくれるため、購入後はほったらかしで運用できます。SBI証券と楽天証券のどちらでも購入可能です。

ただし、eMAXIS Slimに比べると手数料がやや高く、資産配分を自分好みに細かく調整できません。コストを抑えて自分で配分を組みたい人はeMAXIS Slimの4本、手間を最小限にしたい人はニッセイのバランスファンドと、自分の性格に合わせて選ぶのがよいでしょう。

成長投資枠とつみたて投資枠を使い分ける

新NISAには「つみたて投資枠」と「成長投資枠」の2つがありますが、50代の場合は成長投資枠を優先的に使うのが合理的です。

成長投資枠は購入できる商品の幅が広く、毎月の積立にも退職金などを使った一括投資にも対応できる万能な枠です。一方、つみたて投資枠は名前のとおり積立購入しかできず、一括投資には対応していません。

さらに、4資産分散投資を組む際に必要な国内債券や先進国債券のインデックスファンドは、つみたて投資枠では購入できないという制約もあります。

50代は資産配分を自由に設計できることが重要なため、成長投資枠のほうが使い勝手がよいでしょう。投資総額が1,200万円以下に収まりそうであれば、成長投資枠だけで十分に対応できます。

もし、余裕があって1,200万円を超える金額を投資する場合は、つみたて投資枠も併用することで、最大1,800万円まで非課税の恩恵を受けることが可能です。

成長投資枠の活用法については「50代からは新NISAの成長投資枠を活用!安定投資術やおすすめ資産配分例も紹介」の記事も参考にしてみてください。

iDeCoを併用して手取りを増やす

毎月の積立で資産形成を進めるなら、新NISAだけでなくiDeCoも組み合わせることで手取りを増やせます。iDeCoの掛金は全額が所得控除の対象となるため、年末調整で税金が還付されるからです。

この戻ってきたお金を新NISAに回せば、いわば節税分を再投資に使う二重の効果が得られます。

「あと5年で定年なので、今さらiDeCoを始めても意味がない」と思いがちですが、実際にはたった5年でも差は小さくありません。会社員の上限額である月2万3,000円を年率6%で5年間運用した場合のシミュレーション結果は以下のとおりです。

| 年収 | 新NISAのみの受取額 | ハイブリッド戦略の受取額 | 手取りの差額 |

|---|---|---|---|

| 200万円または400万円 | 161万円 | 184万円 | +23万円 |

| 600万円 | 161万円 | 193万円 | +32万円 |

年収が高いほど所得控除の効果が大きくなるため、差額はさらに広がる仕組みです。

iDeCoは受取時に課税される点が気になるところですが、退職金と受取年をずらす方法を使えば税負担を抑えられます。仮に税金を支払ったとしても、最終的な手取りは新NISA単独より多くなります。

| 年収 | iDeCoの出口課税を差し引いても残る手取り増加分 |

|---|---|

| 200万円・400万円 | +17万円 |

| 600万円 | +26万円 |

たった5年の併用でもこれだけの差が出るのなら、積立で資産形成を進めるならiDeCoを活用しない手はありません。

また「50歳から投資するならiDeCoとNISAどっち?試算結果や実例・メリットを紹介」の記事では、iDeCoとNISAについて、制度面から詳細にシミュレーションしています。興味のある方は、ぜひお読みください。

新NISAを50代から始めるデメリットは最小化できる

50代から新NISAを始めるデメリットは確かに存在しますが、正しい知識と戦略があればそのほとんどは対処できます。65歳以降もじぶん年金戦略で運用を続ければ20年以上の運用期間を確保できるため、運用期間が短いという不安は解消されます。

暴落リスクについても、4資産分散投資を10年間続ければ過去のデータで元本割れがゼロという実績があり、商品選びと配分しだいで備えは十分に可能です。

大切なのは「もう遅い」と立ち止まることではなく、今日この瞬間から一歩を踏み出すことです。

投資の基本知識をもっと詳しく学びたい方は、1級FP鬼塚祐一氏の公式LINEがおすすめです。登録すると「貯蓄ゼロから老後資金2000万円を準備する方法」「知識ゼロから始めた28名の投資結果」など、投資超入門スライド合計670枚分の特典を無料で受け取れます。

20秒で終わる質問に回答するだけで届くので、まずはここから学びを始めてみてください。