「一括投資と積立投資、結局どちらが増えるの?」

「人気の銘柄なら、買い方で大きな差は出ないはず…。」

このような疑問をお持ちではありませんか?

新NISAが始まり、いざ投資を始めようとしたときに、多くの方がぶつかるのが「一括か積立か」という悩みです。しかし、買い方の違いだけで数百万円もの差が生まれることは、意外に知られていません。

そこでこの記事では、以下の内容について詳しく解説します。

- 人気8商品の2025年単年での比較結果

- 過去7年間の長期データで見た損益率と差額

- 機会損失を避けるための考え方

本記事を読めば、ご自身に合った投資の始め方がはっきり見えてきます。

なお、私鬼塚のLINEに登録していただくと「鬼塚式ラク増え投資完全攻略」を無料でお受け取りいただけます。これから着実な資産形成を始めたい方は、ぜひ登録してみてくださいね。

なお、本記事の内容を動画でご覧になりたい方は、こちらからどうぞ。

【2025年版】人気8商品で一括投資と積立投資を比較した結果

ここでは、2025年に月10万円積立と一括120万円投資した場合、どちらが増えたのかを比較してランキング形式で紹介します。対象としたのは、以下の8つの商品です。

- オルカン

- S&P500

- FANG+

- ゴールド

- NASDAQ100

- TOPIX

- インド株

- 先進国REIT

それぞれの結果を、順位ごとに詳しく見ていきましょう。

1位 ゴールド

2025年、最も輝いた資産はゴールドでした。

一括投資した人は、120万円がたった1年で194万円に増え、その額はプラス74万4千円で、1.6倍になった計算です。一方、積立投資した人もプラス44万7千円と健闘しましたが、一括には及びませんでした。その差額は約29万7千円にもなります。

これほどの差がついた理由は、世界情勢が不安定になると「有事の金」として買われる傾向があるためです。2025年はまさにそんな年で、最初から最後までロケットのように上がり続けました。

このロケットに、年始の段階から全額を乗せられた一括投資が、その上昇の恩恵をまるごと受け取れました。

途中から少しずつ買い増していく積立投資では、上がっていく値段を追いかける形になり、利益が約30万円も少なくなるという結果になっています。

2位 TOPIX

第2位は、なんと日本のTOPIXでした。

一括投資した人はプラス31万8千円、120万円が1年で30万円以上も増えた計算です。一方、積立投資した人もプラス23万1千円と立派な成績ですが、一括には大きく水をあけられました。その差額は8万7千円にのぼります。

2025年の日本株は、デフレ脱却への期待や海外投資家からの見直しなど、いくつもの追い風が吹きました。その結果、途中で大きく崩れることなく、きれいな右肩上がりで上昇を続けています。

このように、相場がV字回復で力強く上がり続けると積立投資は不利です。毎月、値札が高く張り替えられていく商品を買い続けることになり、上昇の波に乗り遅れてしまうためです。

年始にドカンと120万円を投じた一括投資の人だけが、この上昇相場の果実を丸ごと味わえたという結果になりました。

3位 オルカン

第3位は、S&P500と人気を二分するオルカンです。

一括投資した人はプラス25万7千円、積立投資した人はプラス22万5千円。差額は3万2千円で、ここでも一括が勝利を収めました。

その理由は、2025年のアメリカ株が途中でつまずいた一方で、それ以外の国の株が好調だったためです。世界中に分散投資するオルカンは、その好調な国の影響を受けて、S&P500よりも安定した右肩上がりを描きました。

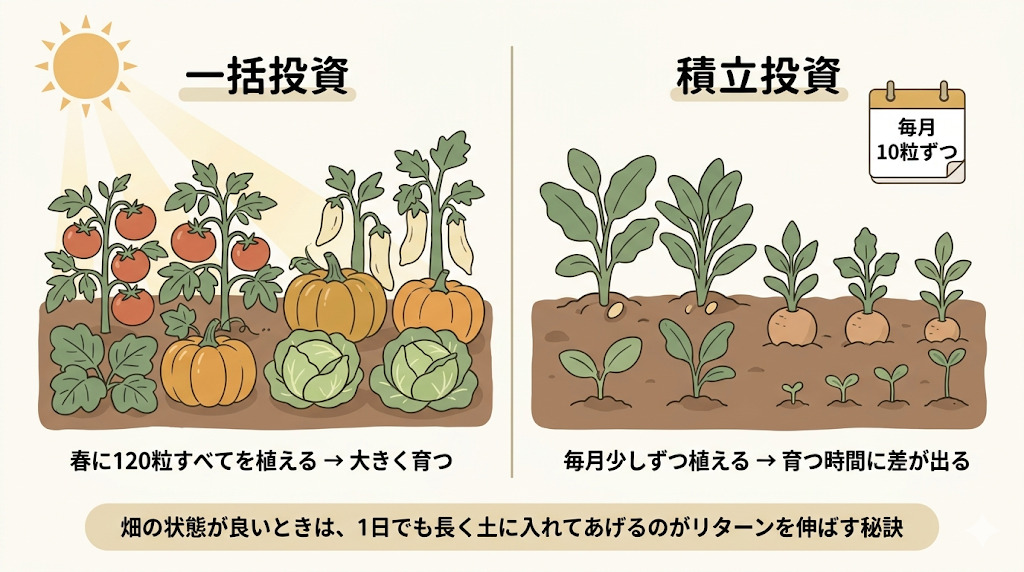

「家庭菜園」でたとえるとわかりやすいでしょう。

栄養たっぷりの畑に、春の種まきの時期に120粒すべてを一気に植えるのが一括投資です。すべての種が長い時間をかけて陽を浴びるので、収穫時には大きな野菜がたくさん採れます。

一方、毎月10粒ずつパラパラと種をまく積立投資では、あとからまいた種は育つ時間が足りず、ひょろひょろの野菜にしかなりません。

畑の状態が良いときは、1日でも長く土に入れてあげることが、リターンを大きくする秘訣です。

4位 FANG+

第4位は、FANG+です。FANG+は、GoogleやAmazon・Meta・Netflixなど、アメリカの超巨大テック企業10社だけに集中投資する、かなり攻めた商品です。

結果は、一括投資がプラス21万3千円、積立投資がプラス20万3千円。差額は約1万円とわずかですが一括投資のほうが有利という結果になりました。

FANG+のような値動きが激しく、上がるときはとことん上がる「暴れ馬」のような商品は、勢いよく上昇気流に乗ったとき、積立投資だと置いていかれてしまいます。

毎月買い続けていると、来月はすでに値段が上がっており、再来月はもっと上がっています。それなら、スタート地点で思い切って飛び乗った一括投資のほうが、上昇の風をフルに受けられるでしょう。

5位 S&P500

第5位は、S&P500です。

結果は、一括投資がプラス19万8千円、積立投資がプラス21万1千円で、差額は約1万2千円。S&P500では、積立投資が勝利を収めました。

一括より積立のほうが成績がよかった理由としては、2025年4月におきたトランプ関税ショックによる株価の暴落が挙げられます。このとき株安と同時に円高(ドル安)も進み、米国株の投資信託であるS&P500は、株価と為替のダブルパンチで基準価額がガクンと下がりました。

一括投資の人にとっては資産が目減りする冬の時代でしたが、積立投資の人にとっては絶好のバーゲンセールです。価格が安いほど多くの口数を仕込めるため、この下落期間にエネルギーをマグマのように溜め込めました。

その後、年末にかけて相場が回復したことで、安値で大量に仕込んだ分が一気に資産価値を押し上げ、大きな利益となっています。

2025年のS&P500は、一度下がって底を這って最後に上がる「U字回復」相場で、積立が最も力を発揮するパターンといえるでしょう。

6位 NASDAQ100

第6位は、アメリカのハイテク企業が集まるNASDAQ100です。

NASDAQ100は、AppleやMicrosoft・Amazon・NVIDIAなど、名だたるIT企業の塊です。結果は、一括投資がプラス22万6千円、積立投資がプラス23万9千円。差額1万3千円という僅差で、積立投資が勝利しました。

NASDAQといえば「右肩上がりの成長の塊」というイメージがあり、最初に買った一括が有利と思いきや、なぜ積立が勝ったのでしょうか。理由は、2025年の前半にガクンと下がる場面があったためです。

このとき一括投資した人は「買った途端に下がるなんて」と青ざめたかもしれません。しかし、積立投資の人はその下がったタイミングでも自動的に淡々と買い増しができていました。

7位 先進国REIT

第7位は、先進国REITです。

REITとは不動産の投資信託で、マンションやオフィスビル、物流倉庫などの賃料収入が元になっています。結果は、一括投資がプラス6万2千円、積立投資がプラス9万1千円で、差額は2万8千円です。

このような結果になった理由として、2025年の先進国REITは、金利の影響などで価格があまり上がらず、低迷する期間が長く続いたことが挙げられます。

スーパーでいえば「特売日」が長く続いていたような状態でした。価格が安い時期が長く続くと、積立投資はその間ずっと安値で口数を仕込み続けられます。カゴいっぱいに買いだめできるため、相場が少し戻したときに、その仕込み分が一気に利益となって返ってきます。

逆に、一括投資の人は年初の比較的高い価格で買ってしまい、その後の低迷期間をじっと耐えることになりました。

低迷期間が長ければ長いほど、積立のほうが有利に働くということが、この結果からもよくわかるでしょう。

8位 インド株

第8位は、インド株です。

「これからはインドの時代」「人口世界一で経済成長がすごい」と、テレビや雑誌でも騒がれていたインド株が、まさかの最下位となりました。

年始に120万円を一括投資した人は、年末にはマイナス2万6千円。評価額は117万3,997円となり、損益率はマイナス2.2%と元本割れしてしまいました。一方、毎月10万円ずつコツコツ積み立てた人はプラス6万4千円、評価額126万4,946円で、しっかり利益が出ています。

積立と一括でここまで結果が分かれた理由として、インド株は1年をとおして横ばいかやや下がり気味の展開が続いたためです。

一括投資の人は年初の高いところで「高値掴み」をしてしまい、その後はずっと含み損を抱える苦しい一年となりました。積立投資の人にとっては、株価が下がっている期間こそがバーゲンセールです。安い値段でたくさんの口数を仕込めるため、最後に相場が少し戻しただけで利益に転じています。

相場が弱いとき、積立投資は私たちの資産を守ってくれるエアバッグの役割を果たしてくれるといえるでしょう。

2025年の一括投資と積立投資の比較まとめ

2025年の結果が出揃いました。

| 順位 | 銘柄 | 一括投資(損益率) | 積立投資(損益率) | 差額(一括 – 積立) | 勝敗 |

|---|---|---|---|---|---|

| 1 | ゴールド | 194万円 (+62.0%) | 164万円 (+37.3%) | + 29.7万円 | 一括 |

| 2 | TOPIX | 151万円 (+26.6%) | 143万円 (+19.3%) | + 8.7万円 | 一括 |

| 3 | オルカン | 145万円 (+21.4%) | 142万円 (+18.8%) | + 3.2万円 | 一括 |

| 4 | FANG+ | 141万円 (+17.8%) | 140万円 (+17.0%) | + 0.9万円 | 一括 |

| 5 | S&P500 | 139万円 (+16.5%) | 141万円 (+17.6%) | – 1.2万円 | 積立 |

| 6 | NASDAQ100 | 142万円 (+18.9%) | 143万円 (+20.0%) | – 1.3万円 | 積立 |

| 7 | 先進国REIT | 126万円 (+5.2%) | 129万円 (+7.6%) | – 2.8万円 | 積立 |

| 8 | インド株 | 117万円 (-2.2%) | 126万円 (+5.4%) | – 9.0万円 | 積立 |

一括投資が勝ったのは、FANG+・オルカン・TOPIX・ゴールドの4つでした。勝敗の数だけで見れば、4対4の引き分けという結果です。

ここで多くの方は「半々なら、負けても傷が浅い積立のほうが安心だ」と思われるかもしれません。実際、2022年のように世界中の株式が全体的に下落した年は、積立投資が私たちの資産を守ってくれました。

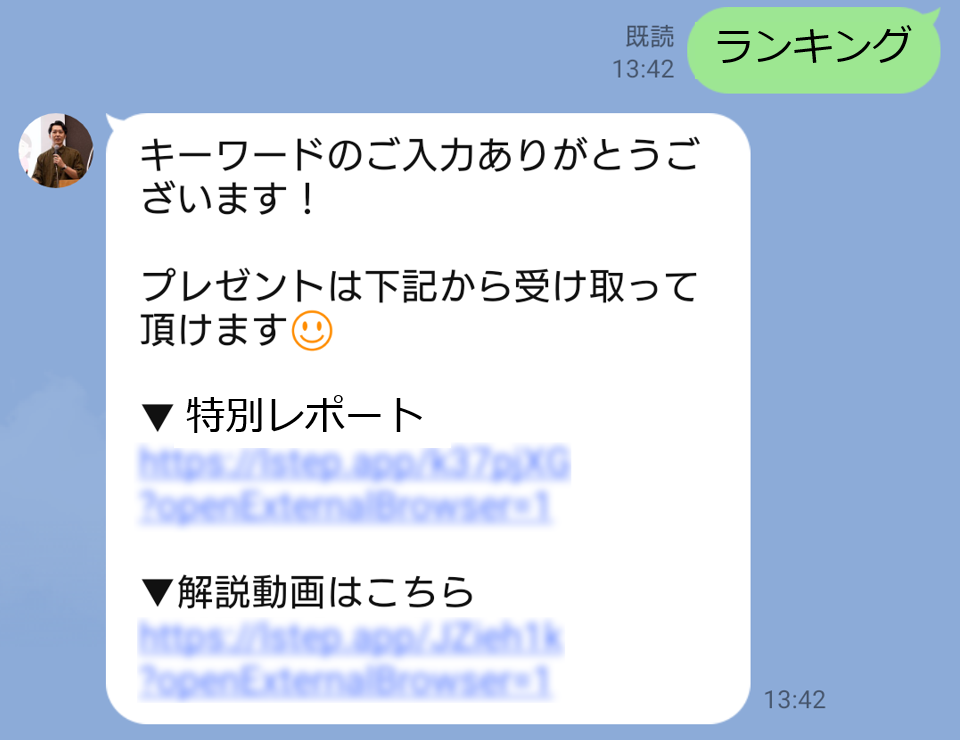

しかし、投資というのは1年で終わるものではありません。2024年頭から2025年末までの2年間だったら、どのようなランキングになるのか?結果をレポートにまとめました。

レポートを受け取るには、まず私の公式LINEとお友達になって頂きカタカナ5文字で「ランキング」とメッセージを送ってください。すると、このような形で、解説動画付きで送られてきます。

無料なので、ぜひお受け取りください。

人生100年時代、これから30年、40年とお金と付き合っていくなかで、本当に積立だけで良いのでしょうか。期間をもっと長く取って検証すると、まったく違う景色が見えてきます。

【過去7年版】人気8商品で一括投資と積立投資を比較すると順位が一変

次に、2025年に限定するのではなく、過去7年の成績を見ていきます。

7年という期間を設定した理由は、オルカン・S&P500・FANG+などは2018年ごろに登場した新しい商品であるためです。公平に比較できるギリギリの範囲が「過去7年(2019〜2025年)」です。

投資元本は同じ120万円で、積立は毎月約1万4千円×7年投資すると仮定します。違うのは「入れたタイミング」だけという条件設定です。

それでは、ランキングを見ていきましょう。

1位 FANG+

人気8商品のなかで投資成績第1位は、FANG+でした。

7年間運用した結果、一括投資はなんと1,239万円となり、120万円が10倍にまで膨れ上がりました。積立投資も451万円となり、3.7倍に増えています。

その差は、787万円です。120万円を投じて、一括なら1,200万円超え、積立なら450万円。地方であれば中古マンションが買えるほどの金額です。

老後2,000万円問題の半分近くが、たった7年の「買い方の違い」だけで解決してしまう計算です。「毎月少しずつ買うのが堅実」だと信じていた常識が、ここでは「800万円を捨てる行為」になってしまいました。成長スピードの速い資産に、長期で一括投資した時の破壊力といえるでしょう。

老後2,000万円問題について詳しく知りたい方は「老後不安を解消する投資目標の設定方法|老後2000万円問題を毎月5万円から考える」の記事を参考にしてみてください。

2位 NASDAQ100

第2位は、NASDAQ100です。

7年間運用した結果、一括投資は730万円となり、なんと元本が6倍に膨らみました。積立投資も317万円となり、こちらも約2.6倍と立派な成績です。しかし、その差額は413万円にもなります。

成長スピードの速い資産に一括投資したときの破壊力がよくわかる結果です。400万円という金額は、子供の結婚資金や住宅購入の援助など、まとまったお金が必要な時にポンと出してあげられるレベルといえるでしょう。

3位 S&P500

第3位は、S&P500です。

7年間運用した結果、一括投資は538万円となり、元本が4.4倍に増えました。積立投資も278万円と立派な成績ですが、その差額は260万円にもなります。

2025年単年の比較では積立投資に負けてしまったS&P500ですが、7年という時間軸で見れば一括投資が積立投資を圧倒的に凌駕しました。

260万円という金額は、高級時計どころか、国産のいい新車が買えるレベルです。夫婦2人で世界一周クルーズとまではいかなくとも、かなり豪華な海外旅行に何度も行ける金額となります。

4位 ゴールド

第4位は、ゴールドです。

7年間運用した結果、一括投資は551万円となり、元本が4.5倍に増えました。積立投資も338万円と健闘しましたが、差額は212万円にもなります。

この7年間で、ここまで金が買われた理由のひとつとして、世界に蔓延する「不安感」があります。パンデミックがあり、ウクライナや中東での戦争があり、世界中でインフレが進行しました。

平和なときには見向きもされない金ですが、世界が混乱しお金の価値が揺らぐとき、人々は実物資産である金に頼ります。さらに、円安によって円の価値が下がるほど、ドル建ての金は円換算で跳ね上がっていったという要因もありました。

一括投資が勝った理由は、こうした「不安の時代」が始まる前に、資産を円から金へ移し替えられていたためです。

5位 オルカン

第5位は、私たち世代に一番人気のオルカンです。

7年間運用した結果、一括投資は448万円となり、元本が3.7倍に増えました。積立投資も255万円と増えてはいますが、差額は192万円。ほぼ200万円の差です。

老後のために120万円を投じたはずが、一括なら448万円に膨らんでいる一方、積立では255万円にとどまります。同じ商品を買っているのに「買い方」が違うだけで、軽自動車1台分以上のお金が消えてしまうのです。

これこそが「機会損失」の正体といえるでしょう。

オルカンについて詳しく知りたい方は「オルカンはなぜ人気?2026年も最強である8つの理由を1級FPが解説」の記事も参考にしてみてください。

6位 インド株

第6位は、インド株です。

2025年単年の比較ではマイナスを記録し、最下位に沈んだインド株。しかし、7年というスパンで見ると、その姿はまったく違って見えます。

7年間運用した結果、一括投資は323万円となり、元本は2.7倍に増えました。積立投資も212万円と増えていますが、その差額は110万円にもなり、家族で何度か豪華な旅行に行ける金額です。

短期で見れば、インド株のように激しく動く商品は、価格が下がっている時に多くの口数を仕込める積立投資のほうが安心に見えるでしょう。しかし、長い目で見れば、その激しい変動を乗り越えながら大きく成長していきます。

そして、その成長エネルギーを余すことなく受け止められるのは、最初に全額を投じた一括投資です。

「下落が怖いから」という理由で積立投資していた人は、110万円という大金を逃してしまうことになるでしょう。

7位 TOPIX

第7位は、TOPIXです。

7年間運用した結果、一括投資は326万円となり、元本が2.7倍に増えました。積立投資も223万円と健闘しましたが、差額は102万円です。

「日本株なんてオワコン」と言っていた人もたくさんいました。しかし、それでもこの7年間にわたって最初に日本株の力を信じて全額を預けた人は、積立投資の人より100万円も多くご褒美を受け取れたということです。

100万円という金額は、お家のリフォームができるレベルでしょう。長期で見れば、悲観的な見方が広がっている市場ほど、最初に思い切って入った人が報われるケースは少なくありません。

TOPIXや日経平均について詳しく知りたい方は「eMAXIS Slimを買うなら日経平均とTOPIXのどっち?両者の特徴を徹底比較」の記事を参考にしてみてください。

8位 先進国REIT

最下位の第8位は、先進国REITです。

7年間運用した結果、一括投資は250万円となり、プラス130万円。積立投資は176万円となり、プラス56万円となりました。

注目すべきは、最下位のREITですら一括投資が圧勝しているという事実です。その差額は74万円にもなります。

2025年単年の比較においては積立投資が勝っていた先進国REITですが、7年間という時間をかければ、一括投資のほうが圧倒的に増えるという結果となりました。

過去7年分の一括投資と積立投資の比較まとめ

2025年単年では、一括投資と積立投資は4勝4敗の引き分けでしたが、7年間という長期で見ると、結果はまったく違う景色になります。

| 順位 | 銘柄 | 一括投資(損益率) | 積立投資(損益率) | 差額(一括 – 積立) | 勝敗 |

|---|---|---|---|---|---|

| 1 | FANG+ | 1,239万円 (+932%) | 451万円 (+276%) | + 787万円 | 一括 |

| 2 | NASDAQ100 | 730万円 (+508%) | 317万円 (+164%) | + 413万円 | 一括 |

| 3 | S&P500 | 538万円 (+348%) | 278万円 (+131%) | + 260万円 | 一括 |

| 4 | ゴールド | 551万円 (+359%) | 338万円 (+182%) | + 212万円 | 一括 |

| 5 | オルカン | 448万円 (+273%) | 255万円 (+113%) | + 192万円 | 一括 |

| 6 | インド株 | 323万円 (+169%) | 212万円 (+77%) | + 110万円 | 一括 |

| 7 | TOPIX | 326万円 (+172%) | 223万円 (+86%) | + 102万円 | 一括 |

| 8 | 先進国REIT | 250万円 (+108%) | 176万円 (+47%) | + 74万円 | 一括 |

なんと、人気8商品すべてにおいて一括投資が圧勝しました。数百万円、場合によっては800万円近い差です。

私たちは投資をするとき「損をしたくない」と考え、暴落で評価額がマイナスになることをリスクと感じます。そのリスクを避けるために、つい積立投資を選んでしまうでしょう。

しかし、本当のリスクとは何でしょうか。

銀行にお金を眠らせたまま、本来得られるはずだった200万円、400万円、800万円を得られないこと。これこそが、人生における最大のリスク「機会損失」といえるでしょう。

本当のリスクは「機会損失」という見えない敵

私たちは投資をするとき、「損をしたくない」という気持ちから積立投資を選びがちです。しかし、その安全志向こそが、知らぬ間に大きな機会損失を生んでいるかもしれません。

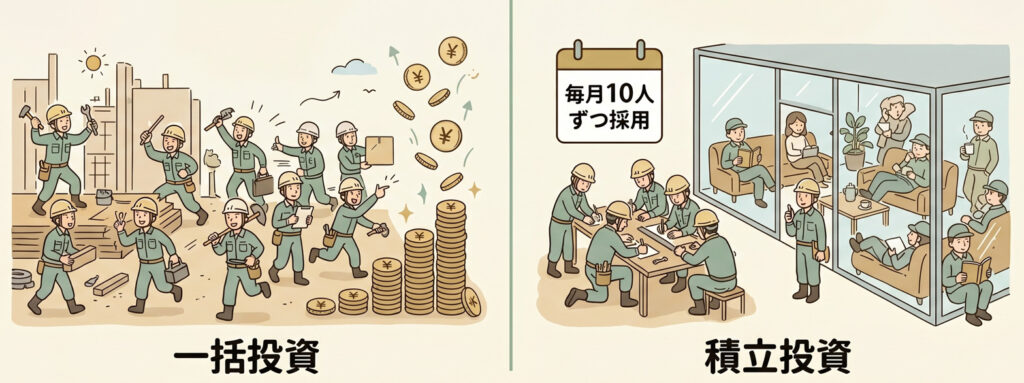

ここで、120人の優秀な職人さんを雇っている社長になったと想像してみてください。

職人さんは現場に出れば出るほど、お金を稼いできてくれる存在です。一括投資とは、初日から120人全員を現場に送り出すこと。全員がフル稼働で働くため、ものすごいスピードで成果が積み上がっていきます。

一方、積立投資は最初の月に10人しか現場に送り出しません。残りの110人は休憩室でお茶を飲んで寝ているだけです。翌月もまた10人を送り出しますが、残りは依然としてサボっている状態。雇い主として見たら、「もったいない」と感じるはずです。

経済が成長している局面では、1秒でも早く全員を現場に出して働かせるのが正解です。

ただし、性格的に「翌日に資産が半分になったら眠れない」という方は、無理に一括を選んではいけません。心の健康はお金には代えられず、その場合は数百万円を「安心料」として積立を選ぶのも立派な判断です。

0か100かで決めず、半分は一括、半分は積立という折衷案を取るのも有効です。余裕資金かどうか、10年以上使わないお金か、そして自分の性格。この3つを軸に、自分に合った形を選んでいきましょう。

損益率データを味方にして後悔しない投資を始めよう

今回の検証では、2025年の単年では4勝4敗の引き分け、しかし7年間という長期では一括投資の8戦全勝という、まったく違う景色が見えてきました。ここから学べる最も大切なことは「機会損失」という言葉の本当の重みです。

損をすることばかりを恐れて行動を遅らせれば、本来得られたはずの数百万円のリターンを手放すことになります。大切なのは、自分の余裕資金や運用期間、そして性格を冷静に見極めて、自分に合った形で一歩を踏み出すことです。

「全部一括は怖い」という方は、半分一括・半分積立という選び方もあれば、まずは少額から始めるという選択肢もあります。正解はひとつではなく、行動しないことだけが本当の失敗です。

このデータを知った今が、まさに始めどきといえるでしょう。

なお、着実な資産形成に欠かせない知識をまとめた「鬼塚式ラク増え投資完全攻略」も無料でお受け取りいただけます。

LINEにお友だち登録して、ぜひお受け取りください。