「毎月コツコツ積み立てているのに、なかなかお金が増えない…」

「複利効果ってよく聞くけど、いつから本格的に効き始めるの?」

このような疑問を抱えている方も多いのではないでしょうか。

実は投資信託の複利効果には、ある資産額を超えた瞬間から猛烈にお金が増え始める分岐点が存在します。そこで本記事では、1級FP技能士である私鬼塚が以下の内容について詳しく解説します。

- 元本ごとの20年間運用シミュレーション

- 価格変動する投資信託で複利が効く仕組み

- 1,000万円を投資信託で複利運用すべき理由

- 複利の恩恵を最大化する1,000万円運用の鉄則

本記事を読めば、複利効果が本格化するタイミングと、50代・60代から始めても十分に複利の恩恵を受けられる理由がわかります。

これから資産運用を始めようかと悩んでいる方は、ぜひ最後まで読んでみてください。

1級FP技能士である鬼塚が、資産運用の基本がすべて学べる「鬼塚式ラク増え投資完全攻略特典」を、公式LINE登録者限定で無料配布中です。スライド資料と解説動画でわかりやすくまとめているため、本記事と併用すれば、複利効果を最大化する具体的な行動が一気に明確になるでしょう。

ぜひ受け取ってみてください。

20年間運用した場合のシミュレーション【複利効果は元本1000万円から本格化】

複利効果を実感できるかどうかは、運用する元本の規模で大きく変わります。ここでは、年利6%で20年間ほったらかし運用した場合に、元本の金額によって最終的な資産額にどれほどの差が生まれるのかを比較してみましょう。

元本100万円・500万円・1,000万円・3,000万円の4パターンで見比べると、複利のパワーが発揮されるラインがはっきりと見えてきます。

| 元本 | 20年後の資産額 | 増えた利益 | 1年あたりの利益 |

|---|---|---|---|

| 100万円 | 約320万円 | 約220万円 | 約11万円 |

| 500万円 | 約1,603万円 | 約1,103万円 | 約55万円 |

| 1,000万円 | 約3,207万円 | 約2,207万円 | 約110万円 |

| 3,000万円 | 約9,621万円 | 約6,621万円 | 約331万円 |

ひとつの大きな目安として注目したいのが、元本1,000万円のラインです。

元本100万円を20年運用して得られる約220万円の利益も十分に素晴らしい成果です。しかし、元本が1,000万円まで育つと、同じ運用期間で生み出される利益は約2,207万円にもなります。

利回りのカーブ自体は同じでも、ここまで元本が育つと「毎月自分が労働して積み立てる金額」よりも「お金自身が稼いでくれる金額」のほうが大きくなります。

元本が1,000万円を超えると、投資の威力を別次元のものとして実感しやすくなるでしょう。

さらに、元本3,000万円では利益が6,621万円に達し、宝くじに当たったかのような大金が複利の力だけで生み出されることになります。

つまり、複利は「利回り×時間×元本の大きさ」の掛け算で決まります。

資産1,000万円あれば精神的余裕を得られる理由については「資産1,000万円で精神的余裕を!人生が激変する5つの真実」の記事を参考にしてみてください。

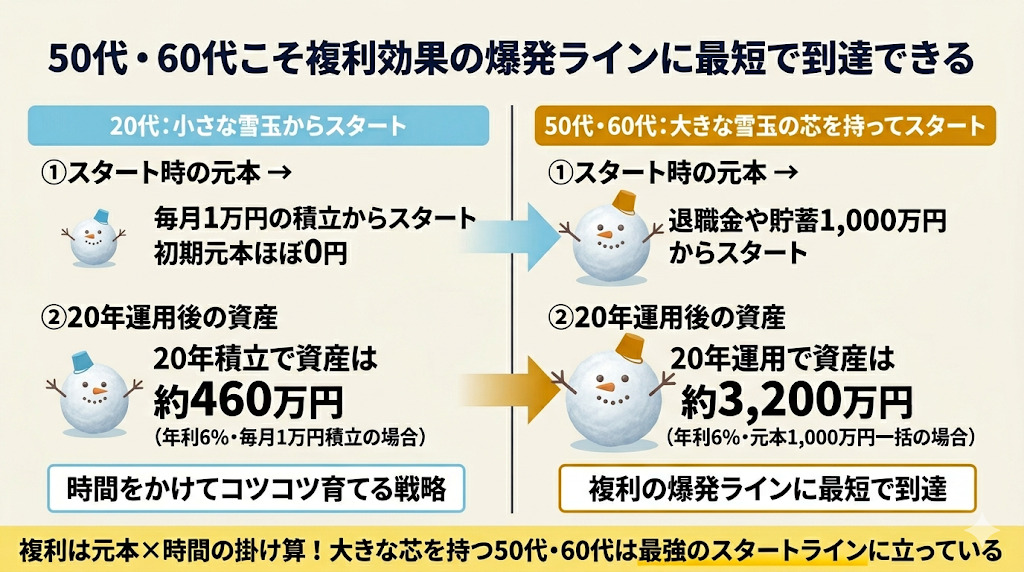

50代・60代が複利の爆発ラインに早く到達できる理由

50代・60代から投資を始める方には、若い世代にはない大きなアドバンテージがあります。そのアドバンテージとは、退職金や長年コツコツ貯めてきた預金という、ある程度まとまった元本を最初から手にしている点です。

複利効果は、雪だるま作りに例えるとわかりやすいでしょう。最初に両手で作る雪玉が小さいうちは、何回転がしても表面にくっつく雪の量はわずかで、なかなか大きくなりません。しかし、芯となる雪玉がある程度の大きさに育った段階で転がすと、たった一回転させただけでドサッと大量の雪が一気に張り付いていきます。

20代の若者が毎月1万円から積立を始めるのは、この小さな雪玉からのスタートに相当します。一方で、50代・60代の方は退職金や貯蓄という「すでに大きく育った雪玉の芯」を持って投資の世界に踏み出せます。

だからこそ、複利効果が本格化する元本1,000万円の分岐点に、はるかに短い時間で到達できるでしょう。「もう年だから手遅れだ」と諦める必要はまったくありません。

むしろ大きな元本を持つ50代・60代こそ、複利の恩恵を最短ルートで享受できる絶好のポジションにいるといえます。

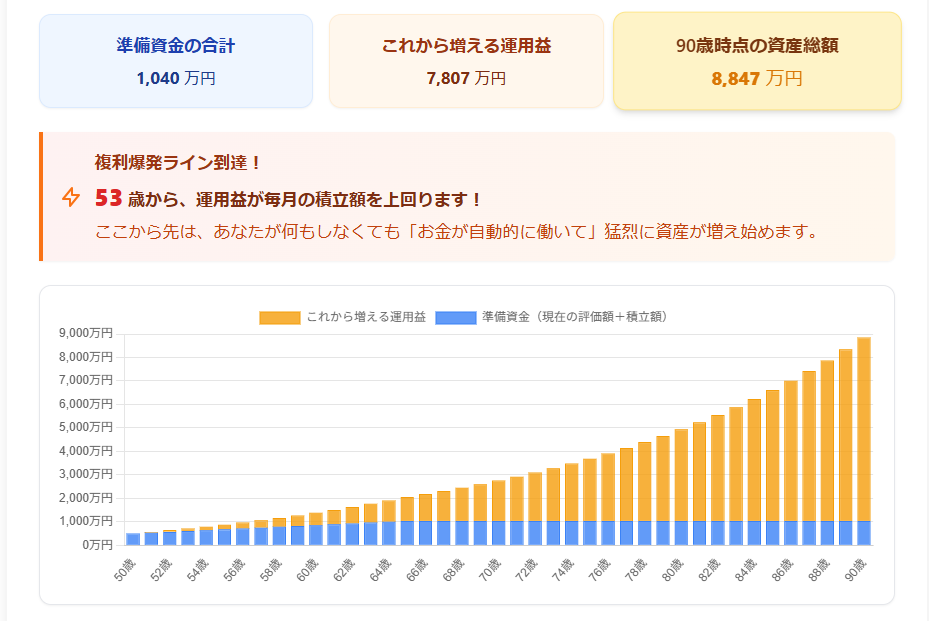

「では、自分の年齢と今ある貯金額だと、一体いつから複利のパワーが本格的に効き始めるのだろう?」

そう感じた方のために、自分の元本・運用利回り・運用期間を入力するだけで、複利効果が爆発するタイミングがひと目でわかる「複利シミュレーションツール」を用意しました。

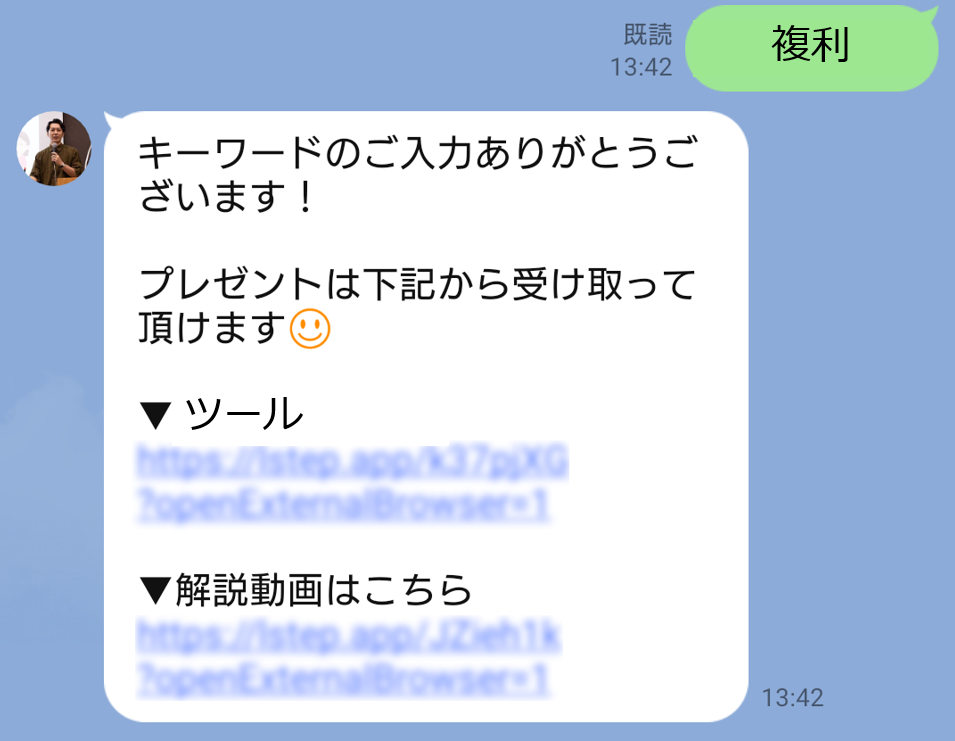

ご利用方法は、まずこちらから鬼塚の公式LINEを友だち追加して、トーク画面で「複利」と2文字メッセージを送信してください。

すると、解説動画付きでシミュレーションツールが届きます。完全無料でお使いいただけるので、この記事を読み終えたあとに、ぜひご自身の数字を当てはめてシミュレーションしてみてください。

価格が変動する投資信託で複利が効く仕組みを詳しく解説

価格が日々上下する投資信託で、なぜ「複利の力」が働くのか不思議に感じる方も多いのではないでしょうか。実は、銀行預金とはまったく異なる仕組みで資産が雪だるま式に育っていきます。

ここでは、価格が変動する投資信託で複利が効く仕組みを5つの視点から紐解いていきましょう。

- 銀行預金の複利と投資信託の複利的効果の違い

- 利益を再投資することで生まれる雪だるま式の成長

- 株価下落時に再投資が「敵」になる残酷な真実

- 株価上昇時に再投資が「大逆転」を生むメカニズム

- 暴落時に売らずに握り続けることが最重要

順に解説します。

1. 銀行預金の複利と投資信託の複利的効果の違い

多くの方がイメージする「複利」とは、おそらく銀行預金の複利でしょう。

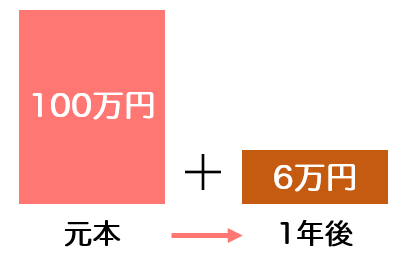

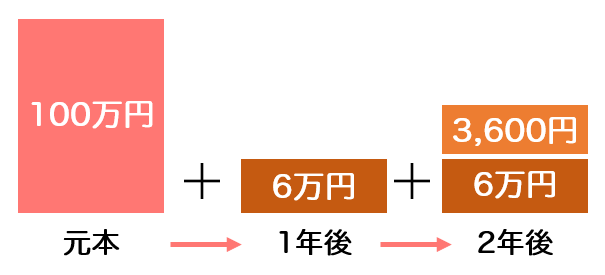

たとえば、100万円を金利6%の定期預金に預けると、1年後には6万円の利息がついて元本は106万円になります。

2年後にはその106万円に対して6%の利息がつくため、元本は112万3,600円に増えます。

このように銀行預金の複利は、あらかじめ約束された利率に従って、階段を一段ずつ上るように確実に増えていく仕組みです。

一方、投資信託にはあらかじめ約束された利率が存在せず、価格も日々上がったり下がったりと激しく変動します。

厳密にいえば、投資信託に「複利」という言葉はそのまま当てはまりません。

専門家が口を揃えて言う「複利の力」とは、正確には利益を再投資することで得られる「複利的効果」を指しています。銀行預金のような確実な利息ではなく、価格変動の波を乗り越えながら資産が雪だるま式に育っていく仕組みです。

2. 利益を再投資することで生まれる雪だるま式の成長

投資信託における複利的効果の正体は、出た利益を引き出さずに再び運用に回す「再投資」にあります。

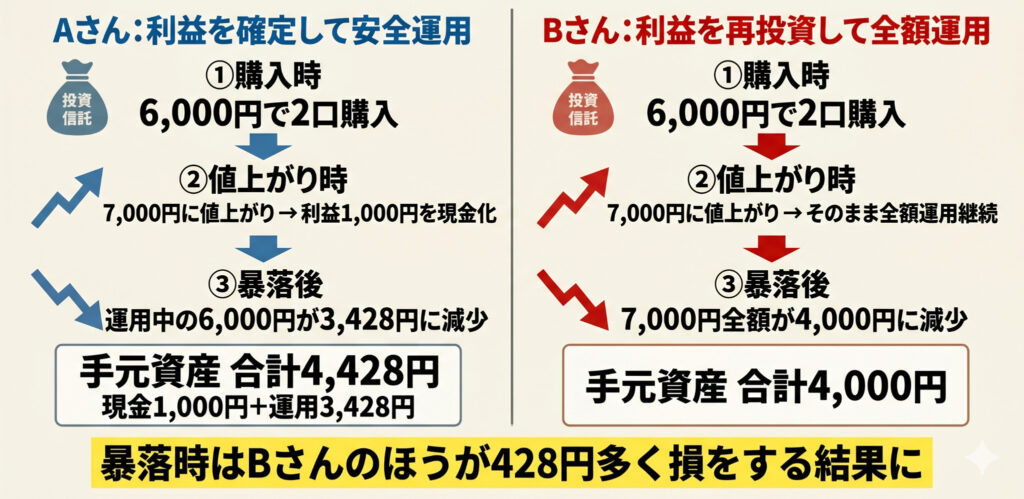

たとえば、1口3,000円の投資信託を2口、合計6,000円分購入したとしましょう。1年後に1口3500円まで値上がりすれば、保有資産は7,000円になり、1,000円の利益が出ます。

ここで利益分の1,000円を売却して現金化するのではなく、7,000円分まるごと運用し続けると、利益を含めた7,000円が次の運用元本です。元本と複利を合わせた7,000円全体に対して、値上がり益が乗ってきます。

この「利益が新たな利益を生む」サイクルを何年も繰り返すことで、資産は雪だるま式に大きく育っていきます。

最初のうちは増えるスピードが遅く感じられますが、運用元本が大きく育った後半になればなるほど、同じ値上がり率でも増える金額のインパクトは桁違いになるでしょう。

3. 株価下落時に再投資が「敵」になる残酷な真実

「複利は人類最大の発明」と言われますが、実は株価が下落している局面では、再投資という行為が逆効果になるという残酷な真実があります。

具体的な数字で見てみましょう。

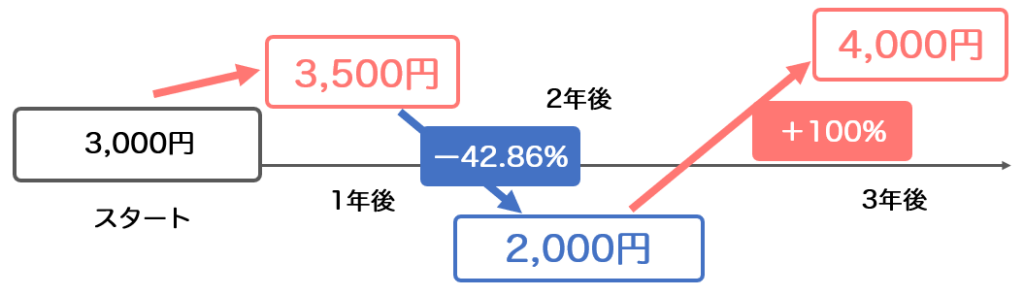

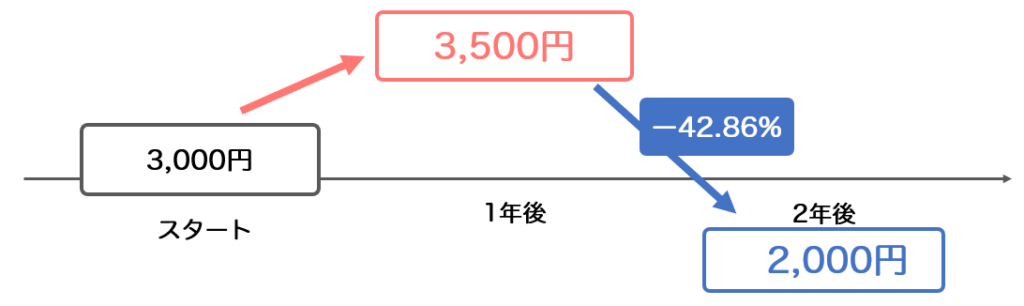

1口3,000円の投資信託を2口(6,000円)買い、1年後に1口3,500円(合計7,000円)まで値上がりした状況を想定します。ここで、利益1,000円を売却して現金化して6,000円分だけ運用を続けた人をAさん、利益を確定させず7,000円分まるごと運用を続けた人をBさんとしましょう。

2年後に大暴落が起き、価格が1口2,000円(マイナス42.86%)まで急落したとします。

Aさんは6,000円分が3,428円に減りますが、安全に避難させた現金1,000円があるため合計4,428円が手元に残る計算です。一方、Bさんは7,000円すべてが暴落の直撃を受けるため、4,000円まで減ってしまいます。

利益を再投資し続けたBさんのほうが、Aさんよりも428円多く損をしています。

利益を市場に置いておくということは、下落時のリスクもその利益分だけ余計に背負い込むことを意味することを押さえておきましょう。

4. 株価上昇時に再投資が「大逆転」を生むメカニズム

株価は永遠に下がり続けることはありません。嵐が過ぎ去れば必ず太陽が昇るように、相場はいつか底を打ち、再び上昇に転じる局面がやってきます。

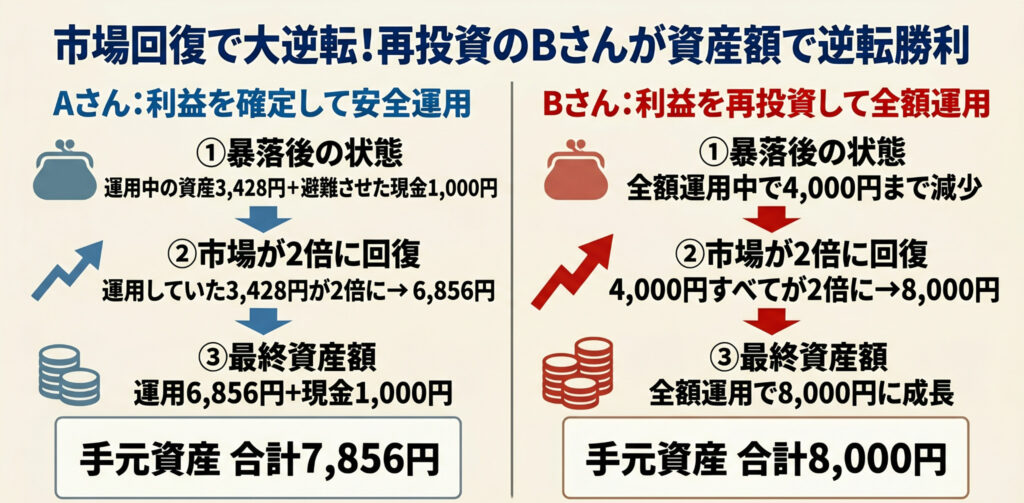

先ほどのAさんとBさんの続きを見てみましょう。大暴落の翌年、市場が劇的に回復して底値の1口2,000円から100%上昇(2倍)したと仮定します。

利益を確定させていたAさんは、運用していた3,428円が2倍になり6,856円、避難させていた現金1,000円を足して合計7,856円です。一方、利益を再投資し続けたBさんは、暴落で4,000円まで減っていた資産が2倍になり、丸ごと8,000円まで膨らみます。

下落時には敵だったはずの再投資が、上昇局面では味方となってBさんの資産を一気に押し上げます。

これこそが、価格変動のある投資信託で「複利の力が働く」と言われるメカニズムの正体です。

下落相場で蓄積されたエネルギーが、上昇相場で一気に解放されるからこそ、長期で見れば再投資を続けた人が圧倒的に有利になります。

5. 暴落時に売らずに握り続けることが最重要

投資信託の複利的効果を最大限に享受するために、何よりも重要なのが「暴落時に売らずに握り続ける」ことです。資産が目の前で目減りしていく光景は、誰にとっても耐えがたい苦痛でしょう。

多くの方が積立を途中でやめてしまったり、少し利益が出ただけで慌てて売却してしまう最大の原因は、まさにこの下落時の痛みに耐えられないためです。

しかし、ここで売却してしまうと、その後にやってくる大反発による大逆転のチャンスを自ら手放してしまうことを意味します。

下落時に資産が一時的に目減りするのは、次に大きく上昇するためのエネルギーを溜め込んでいる準備期間にすぎません。過去の歴史を振り返れば、ITバブル崩壊・リーマンショック・コロナショックなど、数え切れない暴落を世界経済は乗り越え、必ず最高値を更新してきました。

暴落のニュースで不安になったときこそ「今は複利のパワーが爆発する直前の助走期間だ」と自分に言い聞かせ、投資信託を力強く握りしめておきましょう。

「頭ではわかっていても、いざ暴落が来たら自分一人で本当に握り続けられるだろうか」

そう不安に感じた方も多いはずです。

そんな方のために、暴落時にも冷静な判断ができるようになる「鬼塚式ラク増え投資完全攻略特典」を、公式LINE登録者限定で無料配布しています。

新NISA・iDeCo・投資信託の選び方・暴落時のメンタル管理術まで、資産運用の基本がすべて学べるスライド資料と解説動画がセットになった内容です。

興味がある方は、ぜひ受け取ってみてください。

1000万円を長期投資することで複利効果を享受できる2つの根拠

1,000万円の長期投資で複利効果を享受できる根拠は、以下の2つです。

- 世界人口の増加が経済成長を支える

- 人間の「もっと豊かになりたい」という欲求が企業を成長させる

ひとつずつ見ていきましょう。

世界人口の増加が経済成長を支える

日本に住んでいると、少子高齢化や人口減少のニュースばかりが目につき、世の中全体が縮小していくような暗いイメージを抱きがちです。

しかし、一歩日本を出て世界全体を見渡せば、状況は全く逆です。

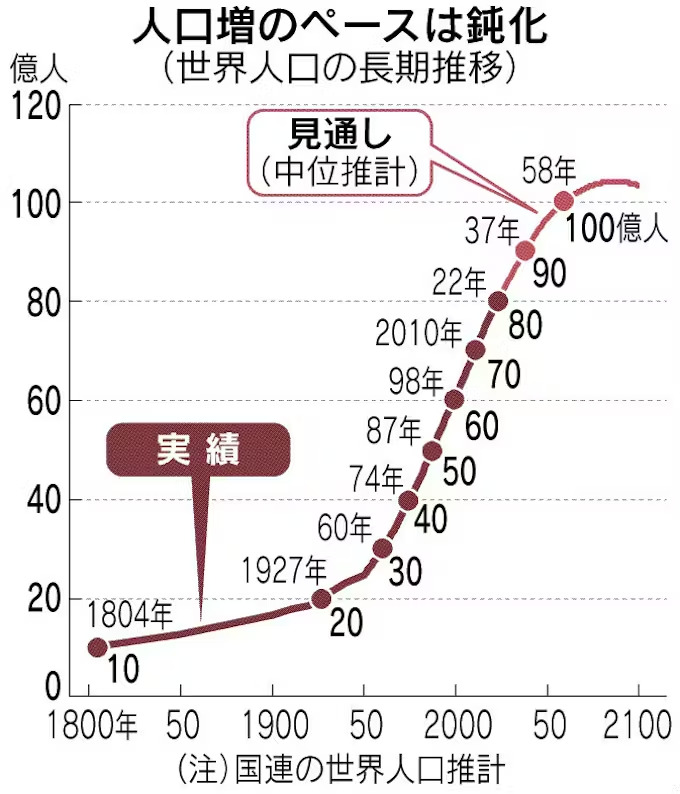

国連のデータによれば、現在の世界人口は約80億人ですが、2037年には90億人、2058年には100億人を突破すると予測されています。

人口が増え続けると食べるものや着る服が必要な人が増え、住む家を建てる人が増え、移動のために車や電車を使う人が増えるでしょう。つまり、世界中で消費が拡大し続けます。

消費が増えれば、モノやサービスを提供する企業の売上は当然伸びるため、売上が伸びれば利益が増え、その企業の価値である株価も上昇します。この流れは誰かが意図的に操作しているわけではなく、人間が地球上で生きていく以上、自然の摂理として起こります。

人口が増え続ける限り、世界経済のパイは拡大し続ける運命にあるため、長期で投資信託を保有していれば、その成長エネルギーを必ず取り込めるといえるでしょう。

人間の「もっと豊かになりたい」という欲求が企業を成長させる

人間という生き物は、どれだけ満たされても「もっと豊かになりたい」「もっと便利で快適な生活を送りたい」という終わりのない欲求を持っています。

連絡手段は、黒電話からポケベル・ガラケーを経て、今や世界中の情報を一瞬で手に入れられるスマートフォンへと進化しました。洗濯も二槽式から全自動、ドラム式へと便利になり続けています。

新興国の人たちも、先進国のような豊かな暮らしを目指して必死に働いています。この「もっと欲しい」という根源的な欲求がある限り、世界中の企業はより良い商品やサービスを血眼になって開発し続けるでしょう。

その欲望を実現した企業が莫大な利益を上げて経済を牽引していきます。実際、過去にはITバブル崩壊・リーマンショック・東日本大震災・コロナショックなど、数え切れない大暴落が世界を襲いました。

しかし、株式市場はそのすべてを乗り越え、力強く回復して最高値を更新し続けています。

人口増加と人間の欲求というエネルギーの源泉が絶たれない限り、一時的なショックがあっても世界経済は必ず成長軌道に戻るでしょう。

1000万円を個別株ではなく投資信託で複利運用すべき理由

「経済が成長するなら、有名企業の個別株を買えば安心では?」と考える方もいるかもしれません。しかし、大切な1,000万円を1社の株に託す行為には、大きな落とし穴が潜んでいます。

ここでは、1,000万円を個別株ではなく投資信託で複利運用すべき理由を次の2つの視点から具体的に見ていきましょう。

- JAL・山一證券のように有名企業でも倒産するリスクがある

- 投資信託なら世界中の株を詰め合わせで保有できる

それぞれ詳しく解説します。

JAL・山一證券のように有名企業でも倒産するリスクがある

どれだけ歴史があり、どれだけ名の知れた巨大企業であっても、時代の変化に取り残されたり経営判断をひとつ誤れば、あっという間に倒産してしまうのがビジネスの世界です。

たとえば、日本航空(JAL)は、2010年に経営破綻し上場廃止となりました。当時の株券は、文字通りただの紙切れになっています。「社員は悪くありません」の名会見で日本中を震撼させた山一證券の自主廃業も記憶に新しいところです。

もし、大切な老後資金1,000万円を「ここなら安心」と信じて1社の個別株に全額つぎ込み、その企業が破綻すれば、老後設計はその瞬間に崩れ去ってしまいます。

これは投資ではなく、ただのギャンブルにすぎません。

投資信託なら世界中の株を詰め合わせで保有できる

個別株のリスクを回避しながら世界経済の成長エネルギーを丸ごと取り込める仕組みが、投資信託という金融商品です。投資信託をわかりやすく言えば、いろいろな会社の株を1つのパッケージに詰め込んだ「詰め合わせパック」といえます。

1社の株に全額をつぎ込めば、その会社が傾いた瞬間にすべてを失うリスクがありますが、詰め合わせなら1社が不調でもほかの会社がカバーしてくれます。

そのなかでも、初心者におすすめなのが「全世界株式」と呼ばれるタイプの投資信託です。

全世界株式を1本購入するだけで、世界中の約3,000社以上の株を少しずつ保有した状態が自動的に作られます。仮に、その3,000社のうち1社が倒産して株価がゼロになったとしても、残り2,999社の株がしっかり利益を出してカバーしてくれるでしょう。

そのため、資産全体へのダメージはかすり傷程度で済みます。

代表的な商品としては、低コストで人気の高い「eMAXIS Slim 全世界株式(オール・カントリー)」が挙げられます。特定の企業と心中するギャンブルを避け、世界の成長を味方につける最もかしこい戦略こそが、全世界株式への分散投資といえるでしょう。

オルカンについては「オルカンはなぜ人気?2026年も最強である8つの理由を1級FPが解説」の記事も参考にしてみてください。

複利の恩恵を最大化する1000万円運用の鉄則

1,000万円という大切な元本を投じるなら、複利の力を最大限に引き出して老後資金を確実に育てたいところです。そのためには、商品選びから運用スタイル・出口戦略まで一貫した方針を持つことが欠かせません。ここでは、複利の恩恵を最大化する1,000万円運用の鉄則を3つに整理して紹介します。

- インデックスファンドの4資産分散投資で年利6%を堅実に狙う

- 設定したら忘れる「退屈な投資」で感情に振り回されない

- 人生100年時代は「運用しながら取り崩す」で投資期間を確保する

各ポイントについて詳しく見ていきましょう。

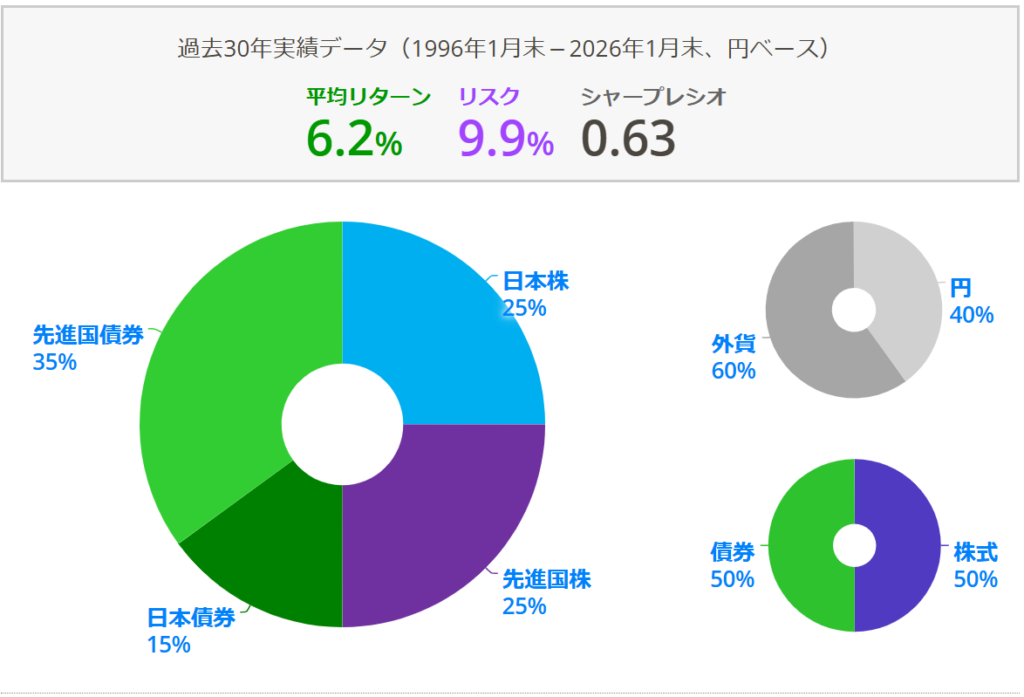

インデックスファンドの4資産分散投資で年利6%を堅実に狙う

1,000万円という大切な資金を運用するなら、一発逆転を狙う派手な投資ではなく、堅実に年利6%を目指せる「インデックスファンドの4資産分散投資」が最適です。

ここで、インデックスファンドと4資産分散投資の意味をかんたんに説明します。

インデックスファンドとは…

日経平均やS&P500などの指数に連動するように設計された投資信託のことで、低コストで世界の株式市場全体に投資できるのが特徴。

4資産分散投資とは…

国内株式・先進国株式・国内債券・先進国債券の4つにバランスよく資金を振り分ける手法。

インデックスファンドを使いながら株式と債券をバランスよく組み合わせることで、価格変動のリスクを抑えながら安定したリターンを狙えます。

実際、過去30年のデータを見ると4資産分散の平均リターンは年利約6%で、決して派手ではありませんが極めて再現性の高い数字です。

「年利6%では物足りない」と感じる方もいるかもしれませんが、元本1,000万円を年利6%で20年運用すれば3,000万円超に育つことを思い出してください。

高い利回りを追い求めることは、それと同じ確率で資産が半分になるリスクを抱え込むことを意味します。50代・60代からの資産形成において、一か八かの大勝負は必要ありません。

堅実な4資産分散こそが、複利の恩恵を最大化する王道といえるでしょう。

設定したら忘れる「退屈な投資」で感情に振り回されない

インデックスファンドへの投資のやり方は、驚くほどシンプルです。最初に毎月の積立額を設定したら、あとは設定したことすら忘れて完全にほったらかしにするだけです。

日々の株価チャートに張り付く必要もなければ、難しい経済ニュースを読み解く必要もありません。SNSや投資系YouTuberが煽るような「今買うべき銘柄」を追いかけなくても大丈夫です。ハラハラドキドキするドラマチックな展開は一切なく、正直退屈でしょう。

実は、この「退屈さ」こそが、長期投資の世界で勝ち残るための最大のメリットといえます。

感情を揺さぶられないからこそ冷静な判断ができ、退屈だからこそ投資のことを忘れて仕事や趣味、家族との時間に集中できるでしょう。そして、いずれやってくる暴落の局面でも、パニックになって投げ売りすることなく市場に居続けられます。

逆に、毎日株価をチェックしてしまうと、少し下がっただけで不安になり、少し上がっただけで欲が出てしまうでしょう。複利の恩恵を最大限に受け取るためには、感情を排除して機械的に積立を続ける退屈な姿勢こそが、何よりも大切です。

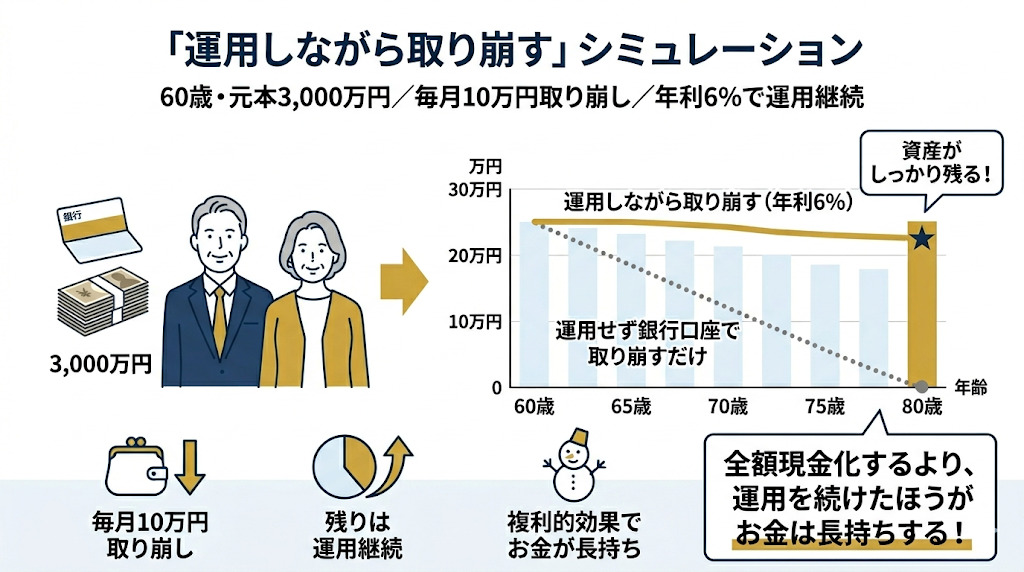

人生100年時代は「運用しながら取り崩す」で投資期間を確保する

「もう50代だし、長く続けると言っても時間が足りないのでは」と不安に感じる方もいるはずです。しかし、現代は人生100年時代といわれています。

定年を迎えたからといって、保有している投資信託をすぐに全額現金化する必要はありません。おすすめしたいのが「運用しながら取り崩す」という出口戦略です。この取り崩し戦略は、老後の生活費として必要な分だけを毎月少しずつ売却し、残りの資金は投資信託に入れたまま運用を続けていく方法です。

たとえば、60歳で3,000万円を保有していたとして、毎月10万円ずつ取り崩しながら、残りを年利6%で運用し続けたとしましょう。

その場合、80歳を迎えてもまだ十分な資産が残っています。

全額を現金化して銀行口座に置いておくよりも、運用を続けた方が複利的効果でお金が長持ちするでしょう。この戦略を取れば、60歳からでも70歳からでも15年・20年という十分な投資期間を確保でき、複利の恩恵をたっぷりと受け取れます。

取り崩し戦略については「新NISAに50代から挑戦するデメリットとは?後悔しないための運用戦略を公開」の記事も参考にしてみてください。

1000万円から複利効果を爆発させて老後資金を育てよう

複利は「利回り×時間×元本の大きさ」の掛け算で決まるため、元本1,000万円を超えたあたりから資産が爆発的に増え始める分岐点が訪れます。

価格が変動する投資信託では、下落時に再投資が一時的に敵となる残酷な真実もありますが、暴落のエネルギーを溜め込んだ資産は次の上昇局面で大逆転を生み出してくれるでしょう。だからこそ、暴落時に売らずに握り続ける覚悟が何よりも重要です。

50代・60代の方は、退職金や長年の貯蓄という大きな元本を持っているからこそ、複利の爆発ラインに最短で到達できる絶好のポジションにいます。人生100年時代の今、運用しながら取り崩す戦略を使えば、60歳からでも十分すぎる投資期間を確保できるでしょう。

今日があなたの残りの人生で一番若い日です。

焦らず慌てず、一緒に資産という名の雪だるまを大きく育てていきましょう。

1級FP技能士である私鬼塚は、これまで多くの50代・60代の方々の資産形成をサポートし、退職金運用や老後の不安解消をお手伝いしてきました。

公式LINEでは、本記事ではお伝えしきれなかった具体的な投資テクニック今日があなたの残りの人生で一番若い日です。や、最新の制度改正情報なども随時配信しています。

さらに、今なら「鬼塚式ラク増え投資完全攻略特典」を完全無料でプレゼント中です。新NISA・iDeCo・投資信託の選び方まで、資産運用の基本がすべて学べるスライド資料と解説動画がセットになっているので、ぜひ受け取ってみてください。