「50代は資産運用を始めるのが遅いのでは?」

「老後に向けてポートフォリオはどう組めばいいの?」

このような疑問をお持ちではありませんか? 50代は子育てや住宅ローンが一段落し、投資に回せる資金が増える重要な時期です。しかし、定年までの期間が限られているため、慎重な資産運用が求められます。

そこで本記事では、1級FP技能士の鬼塚が以下の内容について詳しく解説します。

- ポートフォリオの基礎知識

- 50代以降におすすめのポートフォリオ

- 資産運用の4つの鉄則

この記事を読めば、50代からでも始められる効果的な資産運用の方法がわかるので、ぜひ参考にしてみてください。

なお、公式LINEに登録していただくと、初心者が買うべき投資信託4選などの特典を受け取れます。

これから投資を始めてみたい人は、ぜひ登録してみてくださいね!

50代からの資産運用でおすすめのポートフォリオ

ポートフォリオとは、金融商品の組み合わせとその比率を示したものです。投資家は、保有する資産のリスクとリターンのバランスを見るためにポートフォリオを活用します。

ポートフォリオは「金融資産全体のうち商品Aに20%、商品Bに30%…」というように、何の商品をどれくらいの比率で保有しているのかを表します。

たとえば、100万円を全額1つの商品に投資するのではなく、4つの商品に25万円ずつ分けて投資するほうが安全です。

このように資産を分散させることで、特定の資産が下落することによる資産全体へのダメージを防げます。

50代以降の方におすすめのポートフォリオ

ここでは、50代・60代・70代の方向けにおすすめのポートフォリオを紹介します。

なお、ここで紹介するポートフォリオはあくまで一例で、本来は各々の資産状況や投資目的によって異なります。そのため、最適解ととらえるのではなく各資産クラスのバランスを決める際に、どう考えていくのかを見ていきましょう。

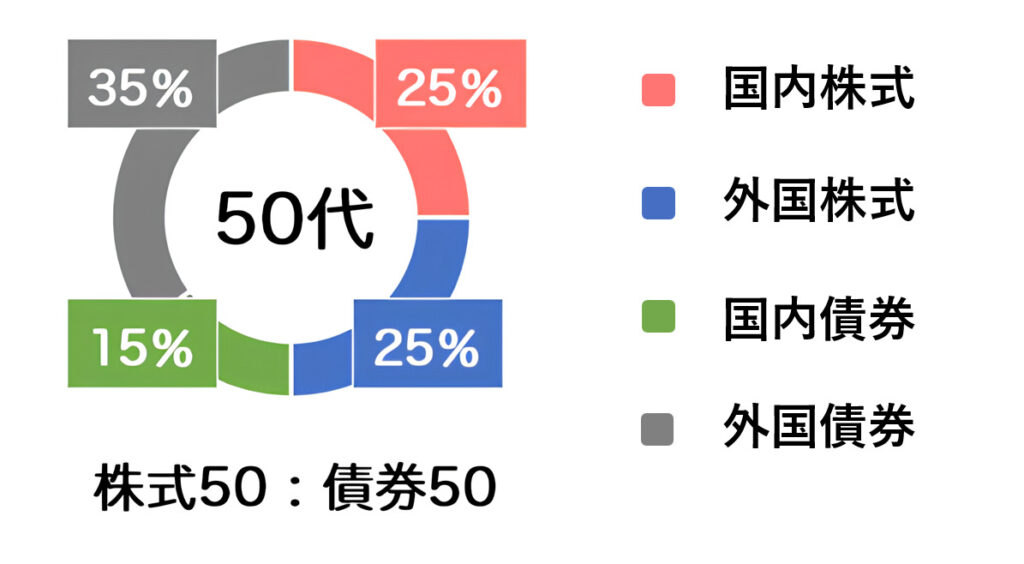

50代

50代の方には、国内株式25%・外国株式25%・国内債券15%・外国債券35%という配分がおすすめです。株式と債券の比率は、50対50です。

投資の世界では「債券の比率は自分の年齢と同じくらいにするのがいい」という考え方があります。50代になると定年退職を意識し始め、大きな損失への不安が高まるでしょう。

年金暮らしで貯蓄を取り崩しながら生活する状況で大きなマイナスが出たら、精神的に耐えられない恐れもあります。

そのため、リスクの低い債券に多めに配分し、安定的な運用に切り替えていくことをおすすめします。

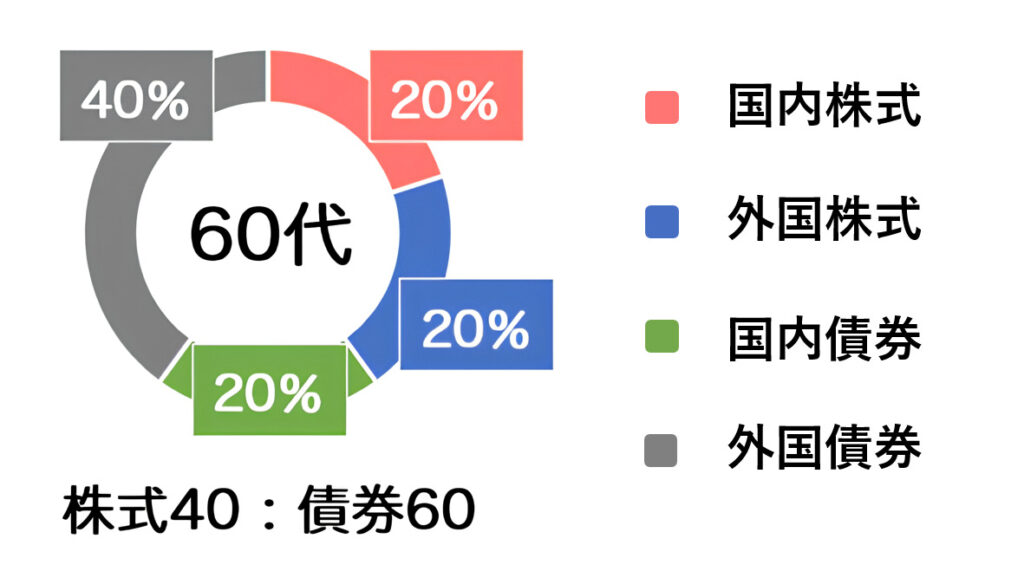

60代

60代では、年金生活への移行を見据えてさらにリスクを抑えた運用がおすすめです。基本配分は、株式40%・債券60%とし、債券の比率を年齢に合わせて高めることで、資産の安定性を重視します。

具体的には、国内株式20%・外国株式20%で成長性を確保しつつ、国内債券20%・外国債券40%で安定収益を目指します。この配分により、退職後の生活資金を守りながらも、インフレや長寿リスクに対応できる適度なリターンが期待できるでしょう。

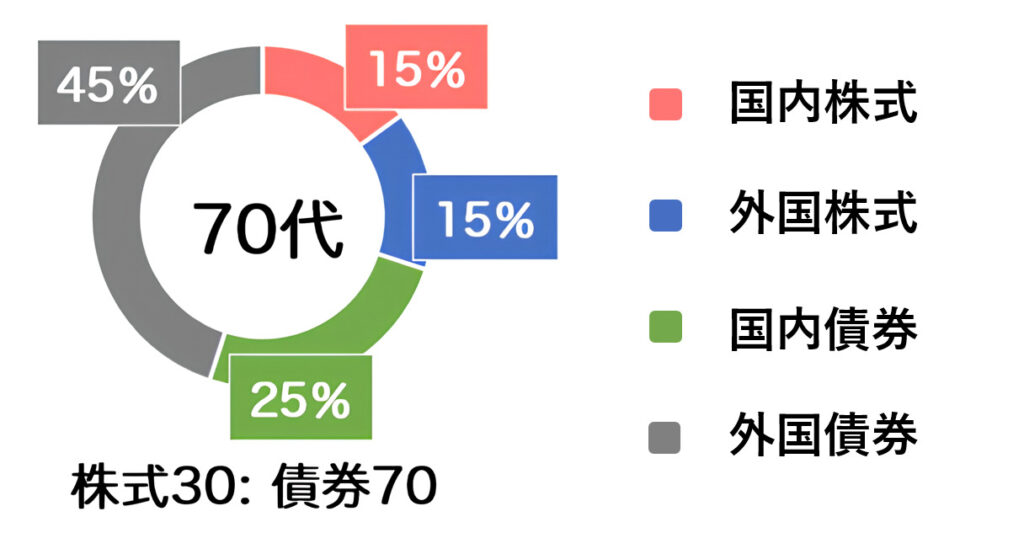

70代

70代では、年金生活の安定と資産保全を最優先し、株式30%・債券70%という保守的な配分がおすすめです。具体的には、国内株式15%・外国株式15%で最低限の成長性を維持しつつ、国内債券25%・外国債券45%で安定的な収益と資産を守ることを図ります。

債券を中心に運用することで、市場の変動に左右されにくく、定期的な利息収入も期待できるでしょう。

70代では、医療費や介護費用などの支出増加に備え、いつでも取り崩せる状態を確保することも大切です。

リスク資産である株式は最小限に抑えて安全性の高い債券や現金での保有割合を高めることで、精神的な安心感とともに、予期せぬ支出にも柔軟に対応できるでしょう。

なお、公式LINEに登録すると、初心者が買うべき投資信託4選や老後資金2,000万円を準備する方法など、投資超入門スライド670枚の特典を無料で受け取れます!興味のある方は、ぜひお受け取りください。

50代から資産運用でポートフォリオを組むときのポイント

50代からのポートフォリオ構築には、いくつかの重要なポイントがあります。ここでは、より効果的な資産運用のための5つのポイントを紹介します。

- 退職後の収入や支出・貯蓄額を試算する

- NISAを活用する

- インデックスファンドに投資する

- 資産運用シミュレーションで将来像をイメージする

- リスク許容度の範囲内で投資する

それぞれ詳しく見ていきましょう。

1. 退職後の収入や支出・貯蓄額を試算する

退職後の収支を具体的に把握することが、資産運用の第一歩です。二人以上の世帯における現役世代の50代は、月収約70万円、支出約35万円が平均値です。

一方、60歳以上になると二人以上の世帯における平均月収は約48万円まで減少する一方で、支出は約31万円とあまり下がりません。

退職後は基本的に貯蓄を取り崩して生活することになるため、毎月の不足額を具体的に試算し、必要な資産形成額を算出する必要があります。

老後の収入として、公的年金の受給額や退職金・その他の収入を具体的に把握し、資産形成目標を設定しましょう。

退職金の運用については「【失敗しない】退職金を運用しないのは危険?どこに預けるべきかや安全な方法を伝授」の記事を参考にしてみてください。

2. NISAを活用する

新NISAは、50代からでも資産形成に効果的な制度です。年間120万円のつみたて投資枠と年間240万円の成長投資枠を併用することで、最大年間360万円まで非課税で投資できます。

50代は子育てが一段落し、支出が落ち着いて投資に回せる資金が増える時期であり、運用期間も十分に確保できます。

ただし、大きな損失を被ると回復が難しい年代であるため、リスクを抑えた運用を心がける必要があるでしょう。

NISAについて詳しく知りたい方は、以下の記事も参考にしてみてください。

3. インデックスファンドに投資する

50代から資産運用を始めるなら、投資信託のなかでもインデックスファンドに投資することをおすすめします。

インデックスファンドとは

日経平均株価やTOPIXなどの経済指標に連動して値動きするように設計された投資信託のこと。

そのインデックスファンドのなかでも、eMAXIS Slimシリーズがとくに優れています。

eMAXIS Slimシリーズは、業界最低水準の運用コストを追求する投資信託として、50代からの資産形成に適しているのが特徴です。

実際、これまでに何度も運用コストが引き下げられています。

わずかな信託報酬の違いでも、長期間投資すると複利効果によって大きな差になるでしょう。

低コストのeMAXIS Slimシリーズは、効率的な資産形成に大いに役立ちます。

eMAXIS Slimシリーズについて詳しく知りたい人は、以下の記事も参考にしてみてください。

4. 資産運用シミュレーションで将来像をイメージする

資産運用シミュレーションは、将来の資産形成の道筋を具体的に描くための重要なツールです。

たとえば、毎月5万円を年利6%で10年間運用した場合、約816万円となり、貯金額と比較すると216万円も投資によって増えることがわかります。

退職金や年金受給額・生命保険の満期などの大きな収入イベントも、シミュレーションに組み込むことで、より正確な将来設計が可能です。

ただし、シミュレーション結果は目安であり、実際の運用では市場の変動や予期せぬ出費にも備える必要があります。

定期的にシミュレーションを見直し、実際の運用状況や生活環境の変化に応じて、資産形成計画を柔軟に調整することが大切です。

なお、試算をする際は金融機関や証券会社が提供する無料ツールや複利計算シミュレーションツールを活用しましょう。

5. リスク許容度の範囲内で投資する

ポートフォリオを組む際は、リスク許容度の範囲を超えないようにしましょう。

リスク許容度とは

投資における価格変動や損失をどの程度受け入れられるかを示す個人の許容範囲。

投資を始める前に、生活費と緊急資金(最低でも半年分)を確保し、余剰資金の範囲内で運用することが重要です。

50代は労働収入が今後減少することから、過度なリスクを取ると生活に大きな影響を及ぼす恐れがあります。

リスク許容度は、以下の要素によって変わります。

- 年齢

- 収入水準

- 保有資産額

- 投資経験 など

50代の場合、定年退職までの期間が限られているため、一般的にリスク許容度は若い世代と比べて低くなるでしょう。

具体的な投資配分は、国内株式・国内債券・外国株式・外国債券にそれぞれ25%ずつ投資するポートフォリオを基準とするのがおすすめです。

より安定型を目指すなら株式を40%・債券を60%程度に調整する方法もあります。積極型で運用する場合でも、株式の比率は最大60%程度に抑えておきましょう。

アラフィフで投資を始めた方のポートフォリオ実例

今回紹介する斎藤さんは、アラフィフで投資の「と」の字もわからない状態からeMAXIS Slimシリーズで運用を開始しました。実践したことは、以下の3つだけです。

- 4本の投資信託への分散投資

- 購入後は基本的にほったらかし

- 年1回のリバランス

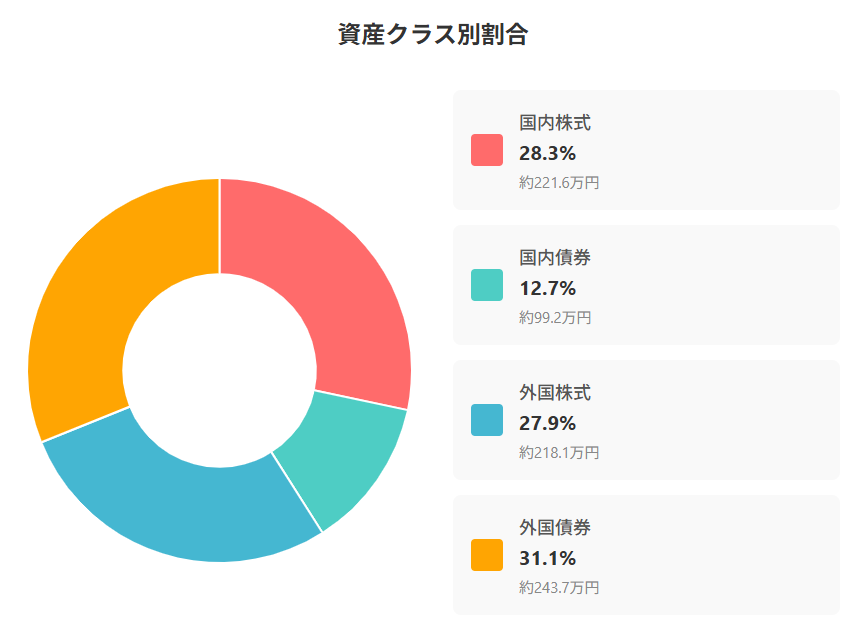

このルールで2年間継続した結果、評価額は約782.7万円となり、約103.9万円の含み益を記録しました。そのときのポートフォリオは以下のとおりです。

| 資産クラス | 銘柄 | 評価額 | 割合 |

|---|---|---|---|

| 国内株式 | eMAXIS Slim 国内株式(TOPIX) | 約221.6万円 | 約28.3% |

| 国内債券 | eMAXIS Slim 国内債券インデックス | 約99.2万円 | 約12.7% |

| 外国株式 | eMAXIS Slim 先進国株式インデックス | 約218.1万円 | 約27.9% |

| 外国債券 | eMAXIS Slim 先進国債券インデックス | 約243.7万円 | 約31.1% |

資産クラスを円グラフにすると、4つの資産にバランスよく分散投資できていることが見てとれます。

この実例からも専門知識がなくても、ルールを決めて淡々と運用を続けることで、十分成果につながることがわかるでしょう。

実例のような成果を目指すなら、公式LINEで「50代からの投資はじめの一歩セミナー動画」や「28名の投資結果」などの特典を受け取ってみてください。20秒で完了するので、お気軽にご登録ください!

50~60代から資産運用をしよう!ポートフォリオを組むための4つの鉄則とは

50代からの資産運用は特に、リスクを抑えながら着実に資産形成をすることが重要です。失敗する確率を低くするためのポートフォリオを組むためにも、以下の4つの鉄則は守りましょう。

- 分散投資

- 長期投資

- ドルコスト平均法

- リバランス

1つずつ順を追って詳しく解説していきます。

1. 分散投資

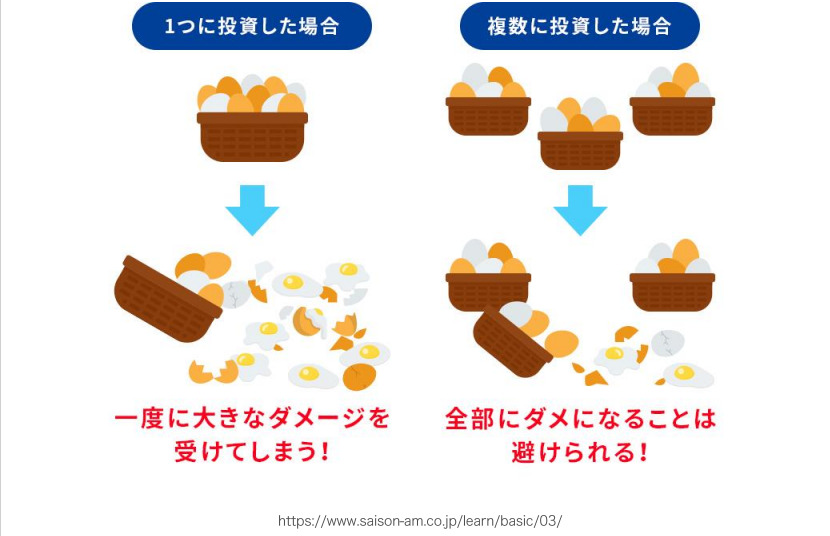

リスクを抑えたポートフォリオを組むには、分散投資の考え方が大切です。投資の格言に「卵を一つのかごに盛るな」というのがあります。

1つの銘柄に集中して投資をすると、相場が悪いときに大ダメージを受けてしまいます。一方複数の銘柄に分散させると少ないダメージで済みます。以下の図をみていきましょう。

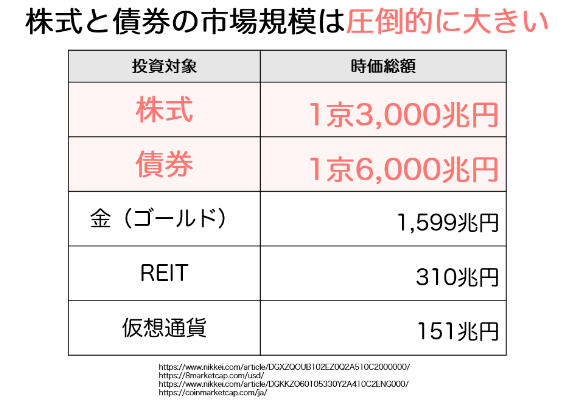

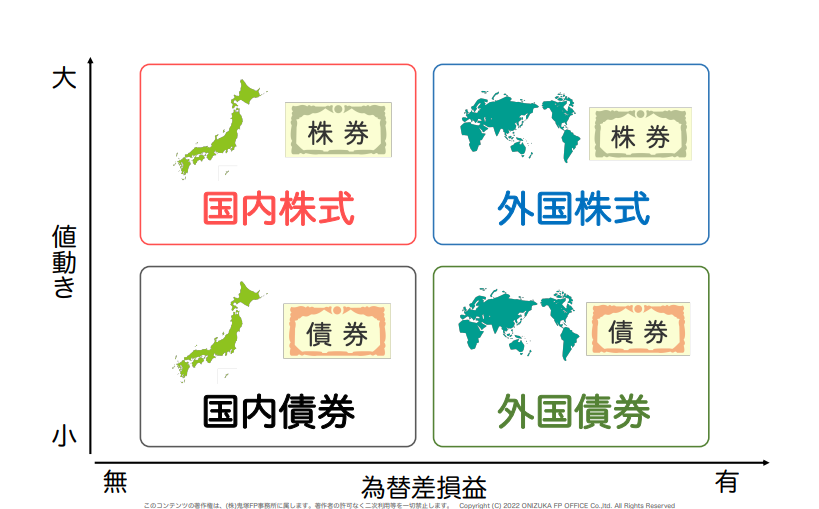

どの銘柄に分散させるか迷っている方は、市場規模で判断すると良いでしょう。以下の図をみていきます。

「株式」が上がれば「債券」が下がり「債券」が上がれば「株式」が下がる傾向があります。

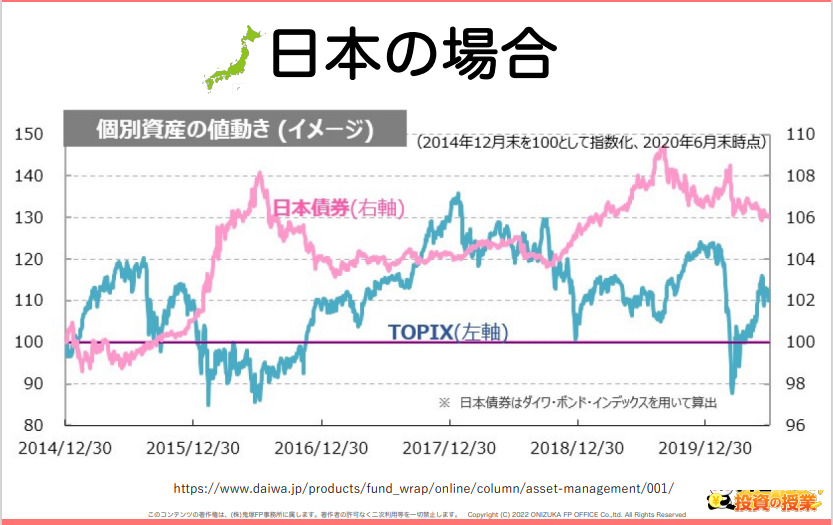

もしそのときに「株式」と「債券」の両方の銘柄を保有していれば全体で相殺されるので、価格変動の影響を受けにくくなるでしょう。たとえば日本の場合で考えると以下の図のようになります。

さらに「国内」と「海外」に分散させましょう。

4つの資産の割合は、人それぞれのリスク許容度によって異なります。

1つの目安として、年金の運用に使われている資産配分のように4つの資産を25%ずつ保有する方法もあります。(参考)

自分に合ったポートフォリオを組めるように、4資産分散投資を意識すると良いです。

2. 長期投資

長期投資をすることを前提にポートフォリオを組めば、投資で大きな失敗をする確率を減らせるでしょう。

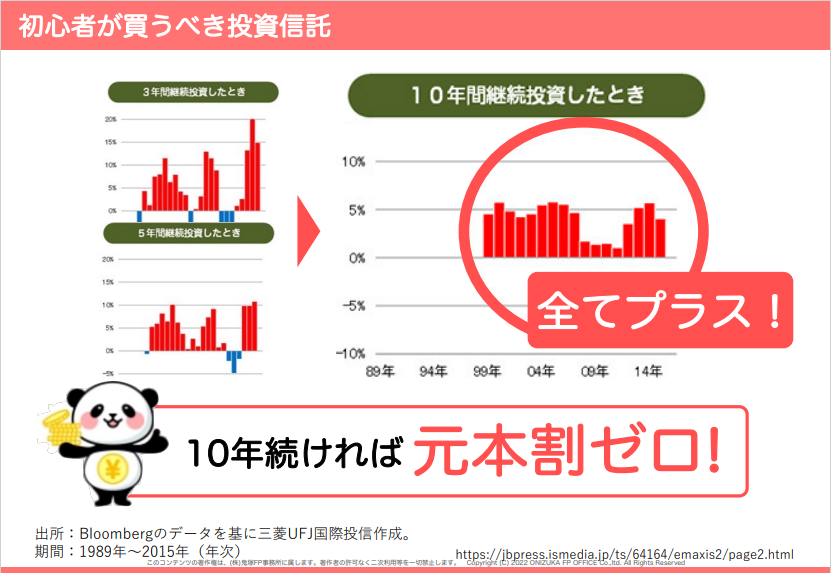

リスクを抑えるための4つの資産(国内株式、国内債券、海外株式、海外債券)に分散させて10年以上長期で運用すると、以下のとおりリターンが期待できます。

さらに長期で4つの資産(国内株式、国内債券、海外株式、海外債券)に分散させて投資を続けると、年平均6%のリターンが期待できるというデータがあります。以下の図をみていきましょう。

ある程度高いリターンが期待できるだけでなく、集中投資したときより4つ資産に分散投資した方が値動きを抑えられているのがわかります。

4つ資産をすべて投資信託で保有すると、簡単に分散投資ができますよ。

3. ドルコスト平均法

ドルコスト平均法は、安定した資産運用をするためにおさえておくべき投資手法の1つです。

定時定額購入法のこと。特定の時期に一括で大きな金額を投資するのではなく、定期的に少額(一定額)を投資することで、相場の変動によるリスクを分散することを目的としています。

4つの資産(国内株式、国内債券、海外株式、海外債券)のポートフォリオを考えながら、買ったり売ったりするタイミングは、投資未経験の方にとっては難しいといえます。

しかしドルコスト平均法を使えば、基本的に目標金額が貯まるまで売ることを考える必要はありません。

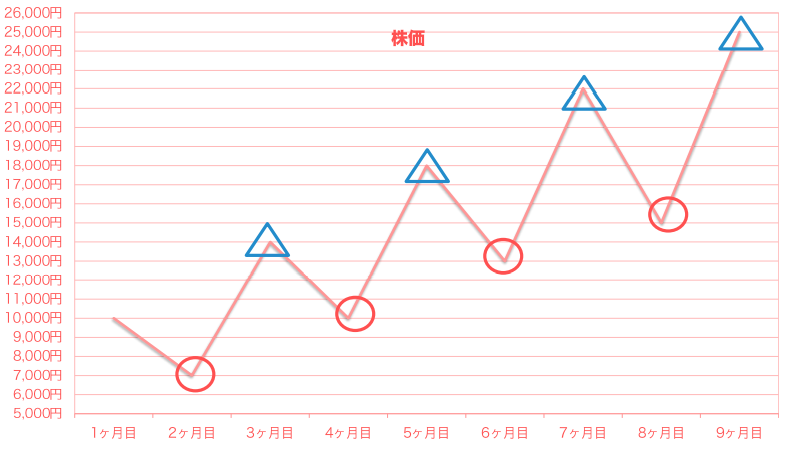

やることは、決まった日に一定額買い続けるだけ。

以下の赤丸や青三角のように坦々と買い続けるだけで良いので、投資に時間を取られることもありません。

投資信託に投資すると毎月決まった日に一定金額購入するだけで、簡単にドルコスト平均法が使えます。値下がりしたときにたくさん買えて値上がりしたときはあまり買わないことができるので、高値づかみを自然と抑えられるのです。

さらにネット証券会社で投信積立サービスが利用できる場合があるため、資金を自分で振り込む手間が減り、ほったらかしで運用できます。

ただしドルコスト平均法で積み立てると、大きなお金を一括で投資するよりも資金効率が悪くなる、一番安い値で購入する機会を損失してしまう、というデメリットもあるので注意しましょう。

投資タイミングを考えなくても良いドルコスト平均法は、忙しいサラリーマンや主婦の方にピッタリの方法であるといえます。

ドルコスト平均法と一括投資を比較した結果を以下の記事にまとめているので、興味のある方はぜひご覧ください。

4. リバランス

またリバランスも投資をするうえで意識すべき考え方です。

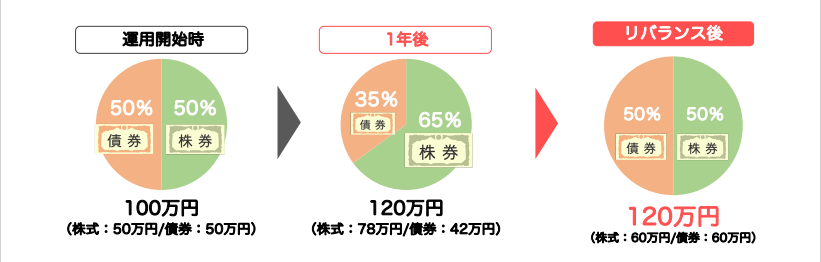

リバランスとは、時間経過とともに変化した資産配分の比率を元に戻すことを指します。

4つの資産(国内株式、国内債券、海外株式、海外債券)に分散投資をすると、相場の変動等によって、徐々に保有銘柄の配分にズレが生じます。このズレを元の比率に戻すことをリバランスといいます。

たとえば運用開始時に株式50万円、債券50万円の合計100万円で運用したとすると、1年後株式78万円、債券42万円のように比率が変わることがあるでしょう。

比率を50%に戻すために18万円分の株式を売却して、債券を18万円分購入すると以下の図のようにリバランスできます。

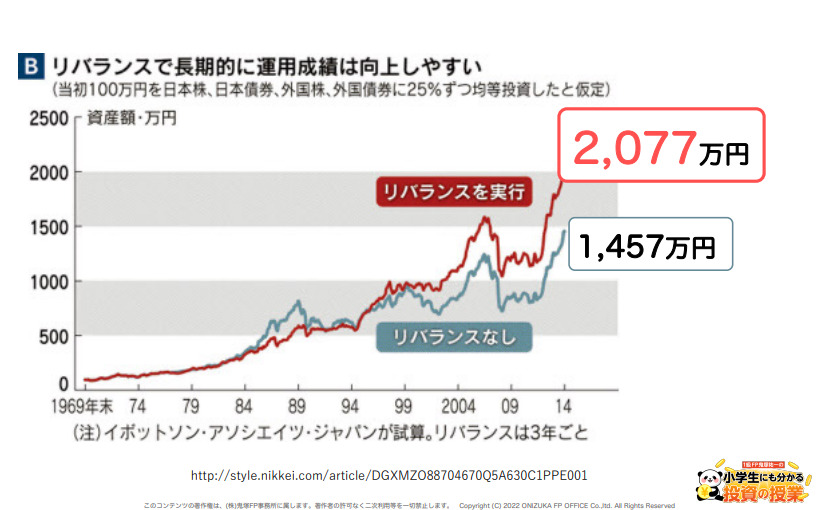

リバランスを1年に1回行うと、値上がりして利益が出ている銘柄を売った金額分、値下がりしてお買い得なっている銘柄を仕込めます。それに加え、長期的に運用成績が向上しやすいというデータも。

2,077万円-1,457万円=620万円の差がでているので、かなり大きな金額です。

ポートフォリオを組むときは資産配分にも注意して長期で運用すると、リスクを抑えた着実な資産形成ができるでしょう。

リバランスのやり方については、以下の記事で解説しています。ぜひ参考にしてみてください。

50~60代からの資産運用についてよくある質問

50~60代からの資産運用に関して、多くの人が抱える疑問について回答します。ここで紹介する質問と回答を参考に、より効果的な資産運用を目指しましょう。

- 50~60代から投資を始めるのは遅い?

- iDeCoとNISAは何が違うの?

- 50~60代から資産運用を始めるメリットってある?

- 年金だけの生活でも、株式に投資して本当に大丈夫?

- NISAだけでポートフォリオを組んでも問題ない?

- iDeCoは50代・60代でも使うべき?

ぜひ参考にしてみてください。

50~60代から投資を始めるのは遅い?

50~60代からの投資は決して遅くはなく、むしろ資産形成における重要なターニングポイントです。子育てや住宅ローンなどの大きな支出が一段落し、収入が安定している時期であるため、投資に回せる資金を確保しやすくなります。

ただし、20代~40代と比べると運用期間が短いため、現在の資産を守りながら運用することが重要です。

公的年金の支給額は物価上昇率を完全にカバーできないため、投資による資産形成で補完することが望ましいでしょう。

50代からの投資が遅くない理由については、以下の記事で詳しく解説しています。ぜひ参考にしてみてください。

iDeCoとNISAは何が違うの?

iDeCoとNISAは、性質の異なる制度です。NISAは住宅購入や教育資金など目的を自由に設定できますが、iDeCoは将来の年金確保という目的に特化しているのが主な特徴です。

iDeCoは、原則60歳まで資金を引き出せないものの、以下のようなメリットがあります。

- 掛金の全額所得控除

- 運用益の非課税

- 受取時の税制優遇

一方、NISAは資金をいつでも引き出せます。2024年からは、成長投資枠とつみたて投資枠をあわせて年間最大360万円まで投資が可能になりました。

両制度は併用が可能であるため、iDeCoで安定的な年金資産を形成しながら、NISAで柔軟に資産を運用するというような組み合わせ方をしても良いでしょう。

50代からのiDeCoについて詳しく知りたい方は、以下の記事もぜひご覧ください。

50~60代から資産運用を始めるメリットってある?

50~60代は資産形成において重要な「貯め期」であり、複数のメリットがある時期です。退職後の生活が具体的にイメージできるため、必要な資産額の計算や運用プランを立てやすいでしょう。

まとまった資金を運用する前に、小額から投資経験を積むことで、まとまった資金である退職金を運用する際のリスクを軽減できます。

実際に、50代の投資経験者の割合は39.7%と40代より約3ポイント高くなっています。

退職までの期間を有効活用すれば、老後の準備に向けた資産を形成することは十分可能です。

人生100年時代であることを考えると、50代からでも長期でじっくり運用する時間はあるといえます。

年金だけの生活でも、株式に投資して本当に大丈夫?

年金中心の生活であっても、生活防衛資金を確保し、長期・分散を前提にするなら株式を組み入れる選択肢はあり得ます。重要なのは、生活費と投資資金を明確に分け、生活に必要なお金を株式に回さないことです。

若い世代と同水準のリスクを取る必要はなく、株式比率を抑えつつ分散投資や積立を用いることで、価格変動のリスクを抑えられます。

年金生活だから株式は避けるべきだと一律に考えるのではなく、自身の生活設計に合った範囲で慎重に取り入れる姿勢が大切です。

NISAだけでポートフォリオを組んでも問題ない?

NISA口座を中心にポートフォリオを組んでも問題ありません。NISAを使うことで一定の投資枠の範囲で運用益が非課税となり、制度上は商品を売却して現金化できます。そのため、老後資金の一部を運用する「口座」として使いやすいというメリットがあります。

50~60代では資金の使途が変わり得るため、制度上は売却して現金化しやすいNISAが好んで選ばれるケースもあるでしょう。

ただし、NISAはあくまで「運用する器」に過ぎず、リスクを抑えるかどうかは中身の資産配分で決まります。

株式に偏るほど価格変動のリスクは高まり得るため、債券など値動きの特性が異なる資産を組み合わせて全体のバランスを意識することが重要です。

長期的に運用を成功させるためには、NISA口座内外を問わず、どのような資産配分で運用するかが大切です。

iDeCoは50代・60代でも使うべき?

所得控除のメリットを活かせる状況で、かつ資金を拘束されることを許容できるなら、50代・60代でもiDeCoを検討する余地はあります。iDeCoは掛金が全額所得控除の対象となるため、現役で働き収入がある人ほど税負担を直接軽減できる点が大きな特徴です。

50代で収入と所得税・住民税の負担がある場合、加入期間が長くなくても、所得控除を通じた節税と老後資金の積立を同時に図れる可能性があります。

ただし、iDeCoは原則60歳から受け取る制度であり、通算加入者等期間が10年に満たない場合は受給開始年齢が繰り下がります。そのため、近い将来に使う予定のある資金には不向きです。

生活費や予備資金を十分に確保したうえで、老後専用として割り切れる余裕資金があるかどうかが判断の分かれ目といえるでしょう。年齢だけで使うべきかを決めるのではなく、収入状況と資金の使い道を踏まえて検討することが重要です。

これから投資を始めたい方は、公式LINEで新NISA vs iDeCoの比較資料やSBI証券の使い方など、有料級特典を無料で受け取れます。お気軽にご登録ください。

50~60代から資産運用を始めるならバランス型のポートフォリオを組もう!

50代からの資産運用は決して遅くありません。むしろ子育てや住宅ローンが一段落し、投資に向けられる資金が増える重要な時期といえます。

4資産に分散投資して長期間運用すれば、安定的に資産を形成できます。新NISAなら年間360万円まで非課税で投資できるため、退職金運用の受け皿としても最適です。

投資を始めるなら、eMAXIS Slimのような低コストの投資信託がおすすめです。

なお、公式LINEに登録していただくと、初心者が買うべき投資信託4選などの特典を受け取れます。これから投資を始めてみたい人は、ぜひ登録してみてくださいね!