「S&P500に投資しているけどマイナスになっても大丈夫? 」

「損失を抑えるために一度売却した方がいい?」

「S&P500以外におすすめの投資先はある?」

と考えていませんか?

ここ数年で米国株投資が浸透してきましたが、2022年は米国の主要株価指数であるS&P500が20%以上も下落したことから、含み損になりこのまま保有しても良いのか不安に思っている方も多いでしょう。

とはいえ、S&P500以外にどんな投資先があるのか分からず悩んでいる方も多いのではないでしょうか?

そこでこの記事では、以下の内容について詳しく解説します。

- そもそもS&P500とは?

- S&P500に投資する際はタイミングは重要ではない

- 資産形成はS&P500だけでいいのか

- S&P500以外に投資してリスクを下げる方法

この記事を読めば、あなたがS&P500だけに投資すべきなのか、また他の金融資産にも投資すべきなのかわかるようになります。

ぜひ、最後まで読んでみてください!

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

資産形成はS&P500だけでいい?概要をサクッと解説!

S&P500とは米国を代表する株式指数の1つで、アップルやマイクロソフトなどアメリカの有名企業で構成されています。

時価総額や決算状況から組入判断を行い、業績の良い企業が入り、業績の悪い企業は指数から出ていく仕組みです。S&P500に連動する投資信託やETFを購入していれば、投資家自身が深く銘柄分析しなくてもアメリカの有力な企業へ投資できることから人気を集めています。

2009年から2021年までの間に約6倍に成長し、右肩上がりで推移しているように見えますが、実際は乱高下を繰り返して上昇しました。

もし株価が下がったタイミングで不安になって売却してしまうと、上昇局面を取り逃がし、高値掴みとなります。株価が上がるという前提であれば、株価が下がっても保有し続けられるだけのメンタルが必要です。

株価が下がって不安になってしまう方はS&P500だけに投資するのではなく、他の銘柄への投資も検討しましょう。

S&P500に連動する投資信託で積立投資をする理由

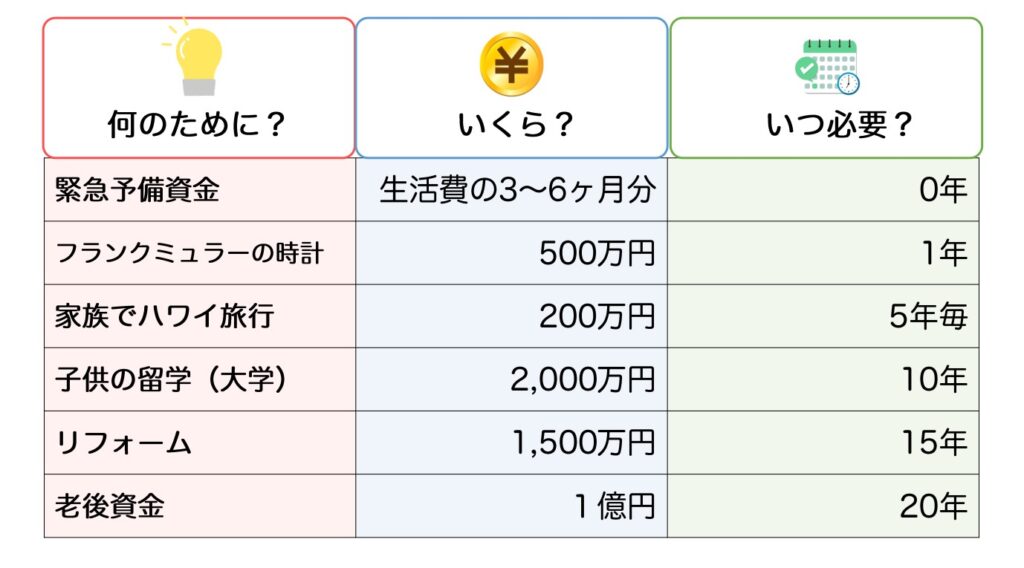

積立投資をする理由として挙げられるのは、老後に豊かに安心して暮らしたいなどの将来に備える資産形成のためです。

また、メガバンクの普通預金金利はメガバンクで0.002%、ネット銀行でも0.1%程度と、銀行にお金を預けてもあまり増えず、投資で増やしたいと考えてなんとなく始めている方もいるでしょう。

そこで大事になるのが、投資の目的や目標額、そしていつ必要になるのかを明確にすることです。

上記の表を参考に、ノートに書きだしたりエクセルで表を作ったりして作りましょう。

数字を当てはめて具体的にシミュレーションすることで、どれくらい投資を続けるのか明確になります。

老後資金で1億円必要な場合、20年などの長期間でコツコツと積立する必要があります。

ただ、目先の株価の下落でヒヤヒヤしていたら、20年後まで気持ちが持たないでしょう。

将来必要になるお金を逆算すると、モチベーションの維持にもつながるので、挫折しにくくなります。

S&P500に連動する投資信託は売買タイミングを気にしなくていい2つの理由

ここからは、S&P500に連動する投資信託は売買タイミングを気にする必要がない理由を2つ紹介します。

- 運用成績の9割以上が資産配分によって決まるから

- ドルコスト平均法で積立するから

以下で詳しく解説します。

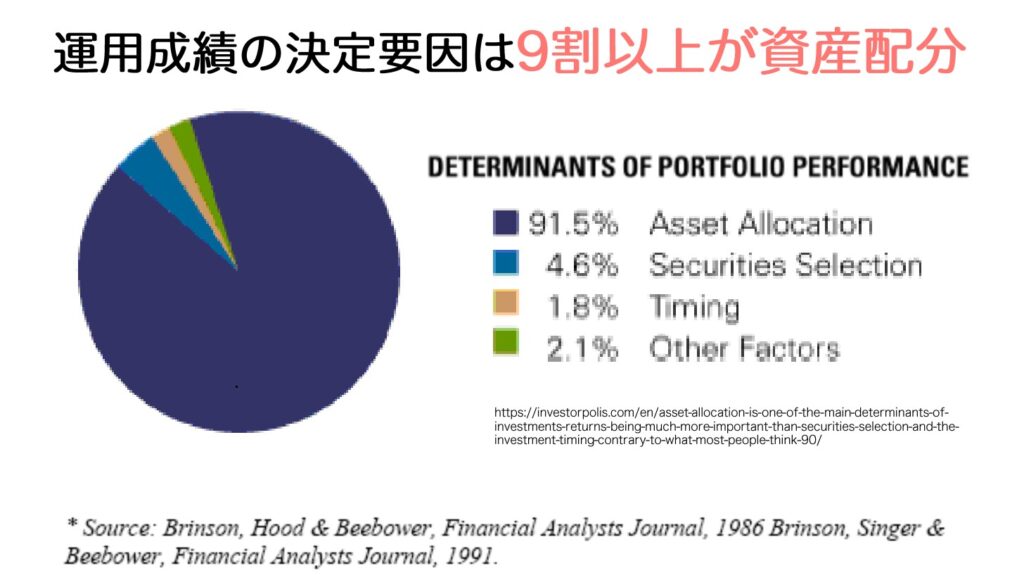

1. 運用成績の9割以上が資産配分によって決まるから

利益を出すためにはタイミングを見極めて投資する必要があると考えている方もいるでしょう。

しかしアメリカで発表された論文によると、タイミングではなく、Asset Allocation(資産配分)で決まったことがわかります。

株価の上がり下がりにおけるタイミングに関しては、たった1.8%しか影響していません。どのような資産クラスにどういう配分をしたかで運用成績は決まるのです。

世界最大級の資産運用会社バンガードの調査結果でも同じことが言われています。

ほかにもタイミングを見計らって売買するよりも放置した方が運用成績が高かったなどのデータもあります。

タイミングを見計らうより、どのような資産に配分しているのかを重視すると良いでしょう。

2. ドルコスト平均法で積立するから

投資信託の購入はつみたてNISAなどでドルコスト平均法で積立投資する方が多いと思います。

定時定額購入法のことで、定期的に同じ金額を積立する投資手法です。

S&P500の株価推移を見ても分かるように、株価は上がったり下がったりするものです。

たとえば株価1万円のときに投資をスタートして株価が8,000円まで下落すると不安になる方もいるでしょう。しかし、逆に考えると株価が下がると、定額で購入している方は安い株をたくさん購入できるのです。

上昇局面になったとき、今よりも利益を出すために欲をだして預金をすべて株に回す方もいます。このときに大きく株価が下落すると、含み損が大きくなります。

一方、定額積立だと高いときにはあまり買えないため、次の下落局面で損失を抑えられます。

つまり安い時にたくさん買って高い時にはあまり買わないという理想的な買い方が自然とできるのがドルコスト平均法です。

ドルコスト平均法であれば毎月決まったタイミングで自動購入するので、投資家がわざわざ投資タイミングを探す必要もありません。

積立は長期投資が王道【S&P500だけでいい?】

積立は長期で続けることで、大きなリターンを得やすくなります。

以下のグラフを見ていきましょう。

最近投資を始めた方の中には、このようなグラフを見てS&P500への投資を始めた方もいるでしょう。

グラフでは月3万円を20年間S&P500に投資すると、積立元本は720万円、資産総額は1,862万円まで増えたことがわかります。長期で見ると資産総額は倍以上に膨れるなど好成績を出していますが、積立10年後は元本を下回っています。

つまり、長期で続けるとプラスのリターンを得やすいですが、元本割れをせずにプラスのリターンで積立投資をすることは難しいのです。

そのため長期投資が必要になりますが、長期投資をするのであれば「どのくらいの損失や下落に耐えられるのか」の目安であるリスク許容度に応じて投資をする必要があります。

S&P500だけでいいの?S&P500の投資リスク

S&P500の投資リスクについて説明します。

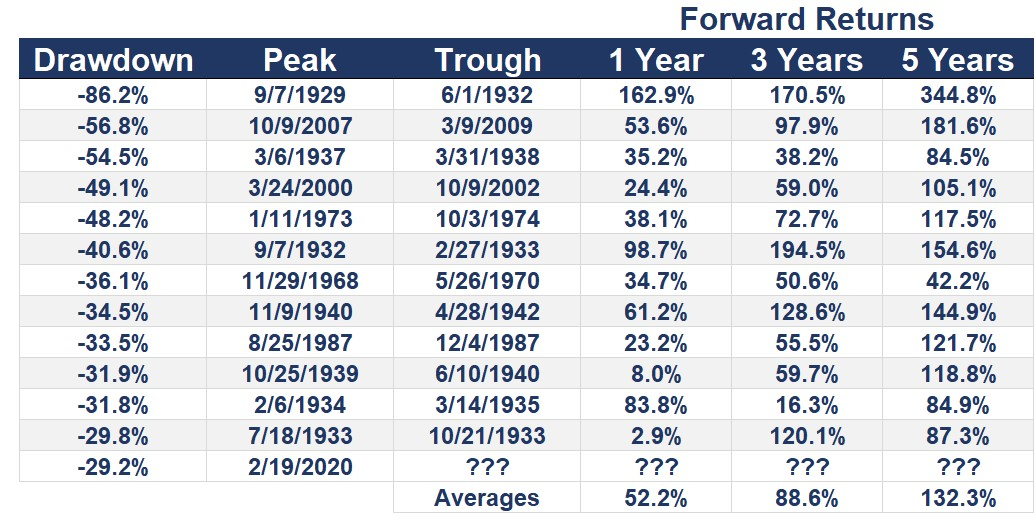

こちらの表は、過去にS&P500が大暴落したときのデータを集めて、ランキング化したものです。

最も暴落したときは1929年~1932年の大恐慌が起こった-86.2%で、1,000万円投資していたら862万円なくなっていました。直近だと2020年3月に起きたコロナショックで約30%もの下落がありました。

3割~5割近くの下落は10年単位で発生していることが分かります。

目的にもよりますが、積立投資を老後資金のためにすると10年や20年単位は投資し続ける必要があるため、3割以上の下落は1度や2度味わうことになります。

最近の株価下落で「元本割れしてヒヤヒヤしています」「売却した方が良いでしょうか?」と悩んでいる方もいるかもしれません。最近のeMAXIS Slim米国株式(S&P500)の株価は、半年前と比較して1%~3%程度の下落です。

これくらいの下落で売却を検討している方が、世界大恐慌やリーマンショック、ITバブル崩壊のときの暴落に耐えるのは難しいでしょう。暴落に耐えられなければ途中で積立投資を辞めることになります。

しかし、積立投資は長く続けることでリターンを得られます。つまり、長く続けるためには自分のリスク許容度にあった投資商品を選ぶ必要があるのです。

S&P500だけに投資するのはリスク許容度に合っているのか再度考えておきましょう。

S&P500以外にも分散投資しリスクをやわらげよう

ここでは、リスクを抑えるためにおすすめの投資方法を紹介します。

- 株式だけでなく債券にも分散投資する

- 米国だけでなく世界中に分散投資する

リスクを抑える基本は幅広い銘柄や地域に投資することです。以下で詳しく解説します。

1. 株式だけでなく債券にも分散投資する

債券の代表例は国債であり、株式と比較するとローリスクローリターンな投資商品です。

実際に世界恐慌時に債券にも分散投資しているとどうなったのか見てみましょう。

約86%もの株価が下落した世界大恐慌の時代には、株価(配当込み)の回復には15年5か月かかりました。配当込みとは、企業が出している配当金をすべて再投資に回したということです。

このとき債券にも分散投資していると6年2か月で回復しました。株式だけに投資していたときよりも、半分以上も早く回復したことが分かります。

ただこの数値は株価だけを見ているので、積立投資をしたときの記録ではありません。積立投資をすると、下落時には大きく購入できます。

ドルコスト平均法も組み合わせると、3年9か月で収益は回復します。

米国株式だけに投資していると含み損の期間が15年5か月と長いですが、債券にも分散投資かつドルコスト平均法で積立投資していると3年9か月で回復しているため、耐えられる方も多いでしょう。

2.米国だけでなく世界中に分散投資する

アメリカだけでなく世界中の国に投資することで、さらにリスク分散になります。

テレビにも出演しているエミン・ユルマズさん著書「エブリシンク・バブルの崩壊」によると、以下のように記載されています。

現在の米国のグロース株バブルがはじけると、日本に凄まじい額のお金が向かってくる可能性が高いと思う。もちろんバブルがはじけた瞬間には当然、日本株も痛みを伴う。ただし、日本の下げは米国株ほど甚大なものではないと予測する。これらの動きは、最終的にはすべてサイクルであると認識しなければならない。

エミン・ユルマズさん著書「エブリシンク・バブルの崩壊」

米国株式バブルが崩壊すると思う理由を著書からピックアップしました。

- 金融緩和をやりすぎた

- メルトアップ現象

- 不動産指数が20%も上昇

- 米国経済が崩れるのは最後

- PSR3倍&バフェット指数200%

- IPOラッシュ

- ITバブル崩壊時と瓜二つのチャート展開

もちろん未来のことはわかりませんが、もし当たった場合は日本にお金が向かってきて日本株が上がります。そのため、日本に分散投資しておけばアメリカ市場が下落しても日本市場が上昇し、カバーしてくれるのです。

日本だけでなくドイツやイギリスなどにも分散投資しておくと、より安心。

なお、伝統的な分散投資の投資対象先は以下の4つです!

- 国内株式

- 国内債券

- 外国株式

- 外国債券

とはいっても、「S&P500以外に何を買えばいいのか分からない」方もいるでしょう。

「初心者が買うべき投資信託4選」や「S&P500vs全世界株」などを含んだ投資超入門合計456枚スライドのスライドを公式LINEから無料配布しています。S&P500以外の投資先を知りたい方はぜひ登録してくださいね。