「新NISAのつみたて投資枠は月いくらから始めるべき?」

「積立金額の目安を知りたい」

「始めるならやっぱり満枠使うべき?」

と考えていませんか?

新NISAを始めたいと思っても、月いくらから積み立てたら良いのかわからない人もいるでしょう。なかには、他の投資家がいくら積み立てているのか気になる人もいるかもしれません。

そこでこの記事では以下の内容について詳しく解説します。

- つみたてNISAのときに他の人がいくら投資していたのか

- つみたて投資枠の積立額の決め方

- 積立額を多くしても良いタイミング

この記事を読めば、いくらから始めるべきか、積立額によって利益がどのくらい変わるのかが分かります。

これから新NISAを始めたい人は、ぜひ参考にしてみてね!

なお、私鬼塚のLINEに登録をしていただくと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説60スライドなどの特典を受け取れます。

NISAのつみたて投資枠の上限は毎月いくら?

2024年から成長投資枠とつみたて投資枠からなる新NISAが始まりました。

つみたて投資枠の概要を簡単にまとめると以下の通りです。

| 投資枠の上限(毎月) | 10万円 |

| 投資枠の上限(年間) | 120万円 |

| 非課税保有限度額 | 1,800万円 |

2023年までのつみたてNISAの投資枠の上限は毎月33,333円でしたが、つみたて投資枠では10万円に拡大しました。

年間の投資枠の上限も40万円から120万円になったため、これまでよりも多くのリターンを得られる可能性があります。

なお、仮につみたて投資枠のみで非課税保有限度額の1,800万円を満枠にしようとすると、最低でも15年はかかる計算です。

つみたて投資枠を月いくら使うかつみたてNISAのデータから予測

つみたて投資枠については制度開始から月日が経っていないため、今回はつみたてNISAのデータをもとに一般的にどれくらいの額が投資されているのか予測します。

日本証券業協会が発表した2023年6月時点の「NISA及びジュニアNISA口座開設・利用状況調査結果について」によると、つみたてNISAの口座数は576万口座で、つみたて金額は5,655億円という結果でした。

つみたて金額をつみたてNISAの口座数で割ると、年間の投資額は9万8,177円です。したがって、1ヵ月のつみたて金額は8,181円と計算できます。

5,655億円÷576万口座=9万8,177円(年間)

9万8,177円÷12ヵ月=8,181円

つみたて投資枠になれば投資可能な枠が増えるため、つみたて金額は増える可能性はあるでしょう。しかし、おのおのの年収や支出によって投資できる金額は変わってくるので、つみたて金額が大きく増えるかは未知数です。

NISAのつみたて投資枠の積立額の決め方

NISAのつみたて投資枠の積立額は、一般的に以下のような基準で決めます。

- 目標額から逆算して積立金額を決める

- 初めての投資で怖いと感じている場合は少額から始める手もある

- 家計に余裕があり当面使う予定のないお金があるならつみたて投資枠をフルに活用しても良い

1.目標額から逆算して積立金額を決める

つみたて投資を始める目的が具体的にある場合は、将来必要な目標額から逆算して毎月の積立金額を決めましょう。

例えば将来必要な子どもの教育費が預金だけで賄えない場合は、いつまでにいくら足りないのかを計算すれば、毎月積立しなければならない金額を試算できます。

また、老後に備える場合は、いつ亡くなるかをある程度予想した上での支出と収入も踏まえて計算しましょう。

なお、将来的な医療技術の発達により平均寿命が延びる可能性は十分あります。

ある程度長生きする前提で計算することをおすすめするよ!

2.初めての投資で怖いと感じている場合は少額から始める手もある

投資未経験で大きな金額を投入するのが怖い方は、少額から始めてみるのも一つの手です。

少額であれば、たとえ失敗しても損失額を小さく抑えられます。

少額投資の例として、ここでは毎月の積立金額を100円・1,000円からはじめた場合に10年間、年利6%で運用したらいくらの利益を得られるのか計算してみました。

| 毎月の積立金額 | 総投資額 | 年利6%で運用した場合の利益 |

|---|---|---|

| 100円 | 12,000円 | 4,388円 |

| 1,000円 | 12万円 | 43,879円 |

このように少額の場合でも、10年投資すれば30%以上のリターンを得られる可能性があります。

また、最初は少額からスタートしても、投資に慣れてきたタイミングで積立金額を増やしても問題ありません。

3.家計に余裕があり当面使う予定のないお金があるならつみたて投資枠をフルに活用しても良い

家計に余裕があり当面使う予定のないお金があるなら、1年目からつみたて投資枠に全額投資をしても良いでしょう。

投資額が多ければ、多くの収入を得られる可能性があります。加えて、つみたてNISAの節税メリットも大きくなるでしょう。

また、毎月10万円の出費が難しい場合は、積立金額を抑えた上でボーナス月のみ成長投資枠で同じ商品を購入しても問題ありません。

投資額が多いと暴落した際に困ると感じるかもしれませんが「株式と逆に動く傾向がある債券にも投資をする」「年1回ほどリバランスを行う」といった方法でリスクを抑えられる可能性があります。

リバランスとは、値上がりした資産を売却したお金で値下がりした資産を購入することです。複数の銘柄に投資していた場合、当然リターンは各銘柄によって異なります。均一に分散投資をしていた場合でも時期が経過すると各資産のバランスは変動するでしょう。

リバランスにより資産配分を見直すことで、暴落時の損失額を抑えられる可能性があります。

【年代別】つみたて投資枠(新NISA)で毎月いくら積立するべき?

年収や保有資産は年代によっても変わるでしょう。そこで、年代別につみたて投資枠の毎月の積立額の目安を紹介します。

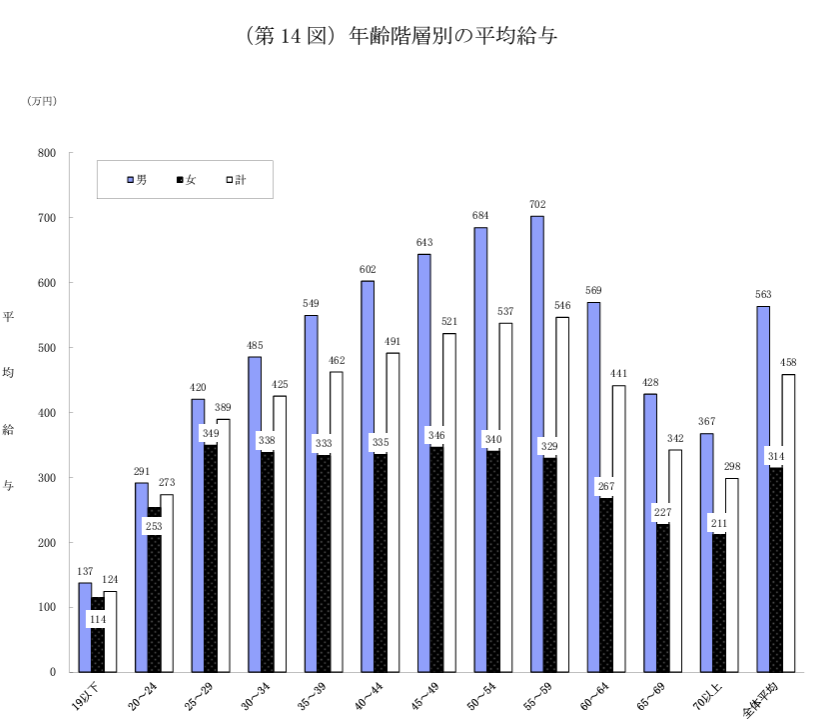

各年代別の年収については国税庁の「民間給与実態統計調査(令和4年分)」を基に試算しました。

投資に回せる金額について、経済アナリストの森永康平さんが「目安として、毎月の自由に使えるお金のうち、約10%は投資できる可能性があると考えてください。」と述べています。

今回は、平均月収の10%をつみたて投資枠での積立投資に回すケースで試算していきましょう。

20代の毎月の積立額の目安

まず民間給与実態統計調査で20代の平均給与について見ると20代前半が273万円、20代後半が389万円でした。つまり平均月収は概ね22万7,500円〜32万4,100円の範囲に収まります。

そのうち10%を積立投資に回す場合、毎月の積立額の目安は22,700円〜32,400円くらいです。

30代の毎月の積立額の目安

次に30代の平均給与について見ると30代前半が425万円、30代後半が462万円でした。つまり平均月収は概ね35万4,000円〜38万5,000円の範囲に収まります。

そのうち10%を積立投資に回す場合、毎月の積立額の目安は35,400円〜38,500円くらいです。

40代の毎月の積立額の目安

40代の平均給与について見ると40代前半が491万円、40代後半が521万円でした。つまり平均月収は概ね40万9,100円〜43万4,100円の範囲に収まります。

そのうち10%を積立投資に回す場合、毎月の積立額の目安は40,900円〜43,400円ほどです。

50代の毎月の積立額の目安

50代の平均給与について見ると50代前半が537万円、50代後半が546万円でした。つまり平均月収は概ね44万7,500円〜45万5,000円の範囲に収まります。

そのうち10%を積立投資に回す場合、毎月の積立額の目安は44,700円〜45,500円ほどです。

60代の毎月の積立額の目安

60代の平均給与について見ると60代前半が441万円、60代後半が342万円でした。つまり平均月収は概ね36万7,500円〜28万5,000円の範囲に収まります。

60代になると定年退職をして年金だけで暮らす人も増えるため、50代よりも年収は下がりやすくなります。したがって、毎月の積立額の目安も28,500円〜36,700円ほどです。

つみたて投資枠で毎月の積立額毎にいくらになるかシミュレーション

つみたて投資枠では長期間の積立投資が可能です。仮に以下の条件により年6%で運用すると、いくらの利益が得られる可能性があるのか見ていきましょう。

- 毎月1万円を20年運用した場合

- 毎月3万円を20年運用した場合

- 毎月10万円を20年運用した場合

なお、計算には金融庁のシミュレーションサイトを使います。

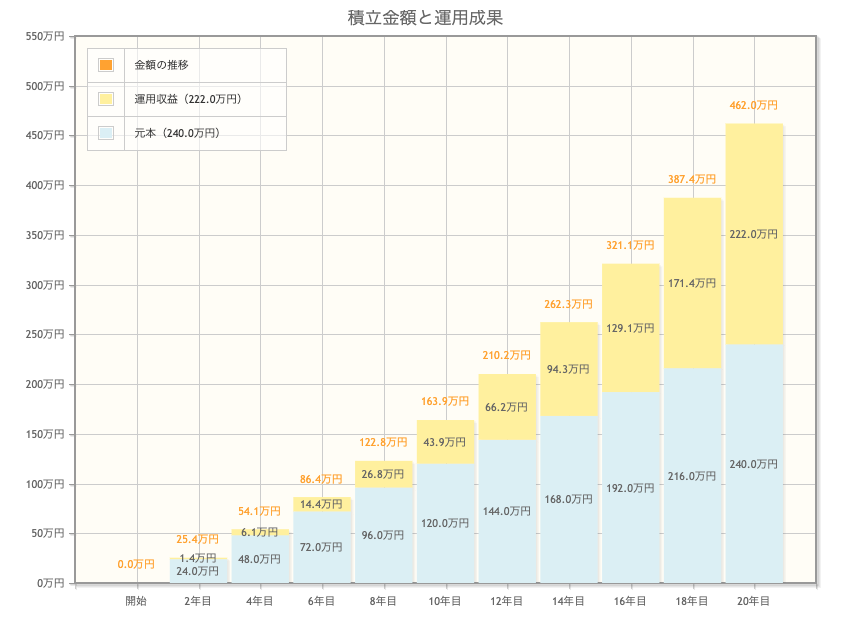

1.毎月1万円を20年運用した場合

まずは毎月1万円を年利6%で20年間運用した場合の利益を計算します。この場合の積立金額の合計は240万円、利益は約222万です。

毎月1万円の積立金額でも、20年間運用すれば、積立投資額と同じくらいの利益を得られます。

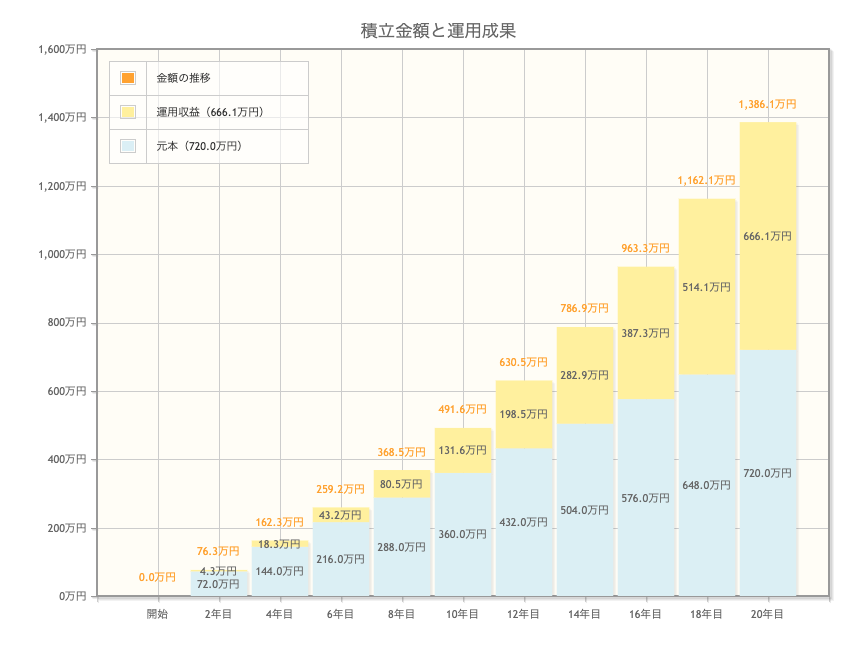

2.毎月3万円を20年運用した場合

次に毎月3万円を年利6%で20年間運用した場合の利益を計算してみましょう。

1万円の場合と比べると、積立金額の合計は720万円と3倍に増えます。その結果、発生する利益も約666万と大幅に増加しました。

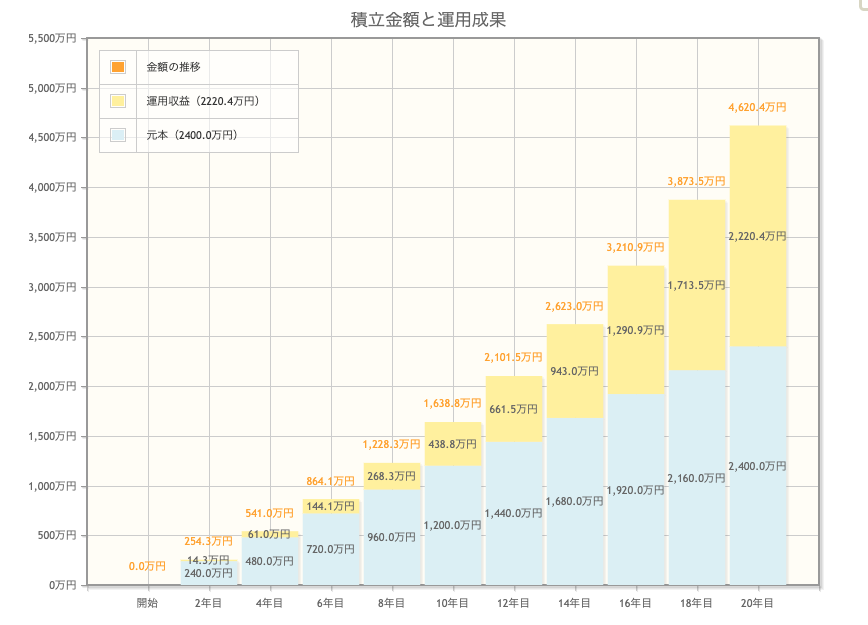

3.毎月10万円を20年運用した場合

最後に、つみたて投資枠の上限である毎月10万円を20年間運用した場合の利益を計算してみました。

積立金額の合計が2,400万円に増えた分、複利の力で2,000万円以上の利益を得られる可能性があります。

複利とは、運用で得た利益をそのまま元本に投資し続けることで利益を増やせる効果のことです。

可能であれば、できるだけ多くの金額を積み立てた方が利益を増やせる可能性があります。

新NISAのつみたて投資枠の積立金額を多くしても良いタイミング

新NISAのつみたて投資枠の積立金額を将来的に多くしたいと考えている人もいるでしょう。

積立金額は、以下のタイミングであれば増やしても問題ありません。

- 大きな出費のあるイベントが終わった

- 収入が増えた

- ボーナスをもらった

それぞれのタイミングについて順番に見ていきましょう。

1.大きな出費のあるイベントが終わった

以下のように大きな出費のあるイベントが終わったタイミングは、積立金額を増やすのに適しているタイミングです。

- 子どもが社会人になった

- 結婚式や出産が終わった

子どもが社会人になった場合、これまでよりも生活費が減少しやすくなります。また、結婚式や出産といったイベントと比べると、子どもの教育費や老後までの生活費は収支が予測しやすいため、積立金額を増やしても問題ありません。

2.収入が増えた

昇進や昇格などが理由で今後も継続的に収入が増えることが予想できる場合は、毎月の積立額を見直しても良いでしょう。

月収の10%というように決まった比率で増やすことをおすすめします。

3.ボーナスをもらった

新NISAでは、年2回ボーナス時に多めに積み立てることができるボーナス月設定も可能です。

例えば毎月の積立額は3万円、ボーナス月のみ10万円に増やせます。

仮に年利6%で10年間運用するケースにおいて、ボーナス月設定(10万円×年2回)を行う場合と行わなかった場合の利益をシミュレーションをしてみました。

| ボーナス月設定 | 積立総額 | 利益 |

|---|---|---|

| あり | 560万円 | 184万1,446円 |

| なし | 360万円 | 125万3,034円 |

ボーナス月に積立金額を増やした方が、当然利益は増やしやすくなります。

ボーナスが出る会社で働いているのであれば、ボーナス月のみ積立金額を増やしても良いでしょう。

年間投資枠である120万円を超える積立はできないよ。あと、ボーナス月設定ができない金融機関もあるから注意してね!

積立NISAからつみたて投資枠へ変わることで毎月の積立額を増やせる

つみたて投資では、投資枠の上限が拡大します。毎月の積立額も33,333円から最大10万円に増やせる分、これまで以上に利益を得られたり節税メリットの恩恵を受けたりできるでしょう。

ただし、必ずしも投資枠を使い切る必要はありません。年収や資産、将来の目標金額に応じていくら積み立てるのかを決めましょう。

なお、新NISAを始めたいけど、どの商品に投資をすれば良いのかわからない人は、私のLINEに登録すれば初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説60スライドなどの特典を無料で受け取れます。

無料だから、ぜひ登録してみてね!