「なぜ学資保険をおすすめしないと言われているの?」

「おすすめしない理由は?」

「学資保険に代わる教育資金を準備する方法はあるの?」

「子供が産まれたので今からしっかり教育資金を準備したい」と考えて学資保険を検討している方が多いのではないでしょうか。

たしかに貯蓄するのが苦手、お金があるだけ使ってしまう性格の方にとって学資保険は魅力的な選択肢の一つ。しかし自分で投資してお金が増やせるのであれば、他に効率良く貯蓄できる方法があるのも事実です。

そこで本記事では、一級ファイナンシャル・プランニング技能士の鬼塚が以下のテーマについて詳しく解説していきます。

- 学資保険に加入する利点

- 学資保険への加入をおすすめしない人の特徴

- 学資保険の代わりにおすすめできる教育資金を準備する方法

ぜひ、最後までお読みください!

なお「投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

学資保険とは?

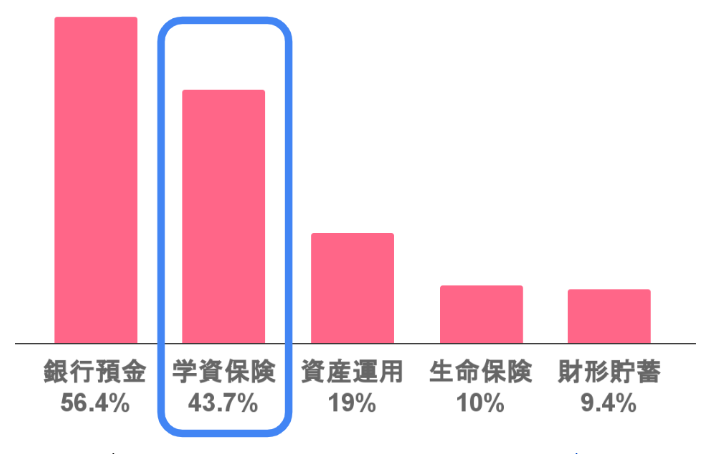

学資保険は、子供の教育資金を準備するための貯蓄型の保険。子どもの教育資金を蓄える方法として、学資保険は銀行預金に次いで2番目に人気があります。

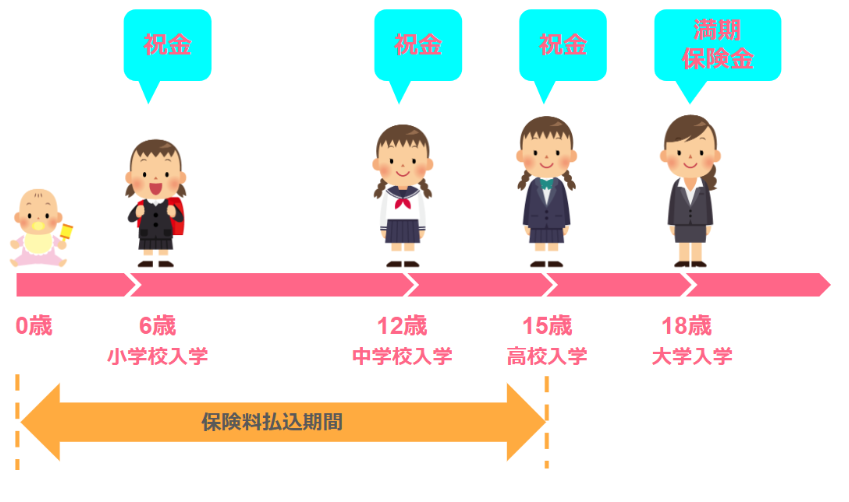

学資保険に毎月決まった額を払い込むと、子供の成長に合わせて祝金や満期保険金などの学資金を受け取れます。

祝金は子供の成長に合わせて受け取れるお金で、満期保険金は保険の満期日を迎えると受け取れるお金です。保険料払込期間や子供が何歳になったときに満期にするかは、契約内容によって異なります。

なお、学資保険には大きく分けて「貯蓄型」と「保障型」の2タイプあります。

| 貯蓄型 | ・子供の教育資金を貯めることに特化した保険 ・払込免除特約以外の保障は基本的に付いていない ・保障型よりも返戻率が高くなる傾向にある |

| 保障型 | ・親の死亡保障や育英年金、子の医療保障特約などさまざまな保障が付いている ・保障が付いている分、返戻率は低くなる傾向にある |

貯蓄に特化したいのであれば「貯蓄型」を、保障内容を充実させたい人は「保障型」を選ぶと良いでしょう。

学資保険に加入する利点

学資保険に加入することは全く意味がない、と一概に言えません。ここでは、学資保険の利点を3つ解説していきます。

- 計画的に教育資金を準備できる

- 生命保険料控除によって節税できる

- 親に万が一のことがあったら保険料の支払いが免除される

1. 計画的に教育資金を準備できる

学資保険に加入すれば、着実に教育資金を準備できるでしょう。子供の成長に合わせて必要なタイミングでお金を受け取れるのが、学資保険の魅力です。

たとえば、以下のようなタイミングで教育資金を受け取れます。

| 受取金 | 金額 |

|---|---|

| 幼稚園入園祝い金 | 5万円 |

| 小学校入学祝い金 | 5万円 |

| 中学校入学祝い金 | 10万円 |

| 高校入学祝い金 | 10万円 |

| 大学入学祝い金 | 70万円 |

| 20歳祝い金 | 10万円 |

| 満期保険金 | 10万円 |

もちろん、契約内容によって祝い金を受け取るタイミングや額は選べます。資金管理が苦手な人でも学資保険を利用すれば、計画的に教育資金を準備できるでしょう。

2. 生命保険料控除によって節税できる

学資保険の保険料は、生命保険料控除の対象です。

生命保険料は所得から控除されるから、課税所得を抑えて所得税や住民税を安くすることが可能。

生命保険料の控除枠は「一般生命」「介護医療」「個人年金」の3つに分けられ、学資保険は一般生命保険料控除に含まれます。所得税の控除額は以下のとおりです。

| 年間の支払い保険料等 | 所得税の控除額 |

|---|---|

| 20,000円以下 | 支払い保険料等の金額 |

| 20,000円超 40,000円以下 | 支払い保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払い保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

また、住民税の控除額もこちらにまとめました。

| 年間の支払い保険料等 | 住民税の控除額 |

|---|---|

| 12,000円以下 | 支払い保険料等の金額 |

| 12,000円超 32,000円以下 | 支払い保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払い保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

学資保険に積み立てている額が控除の対象になるので、子供がいる方にとっては効果的な節税方法と言えるでしょう。

3. 親に万が一のことがあったら保険料の支払いが免除される

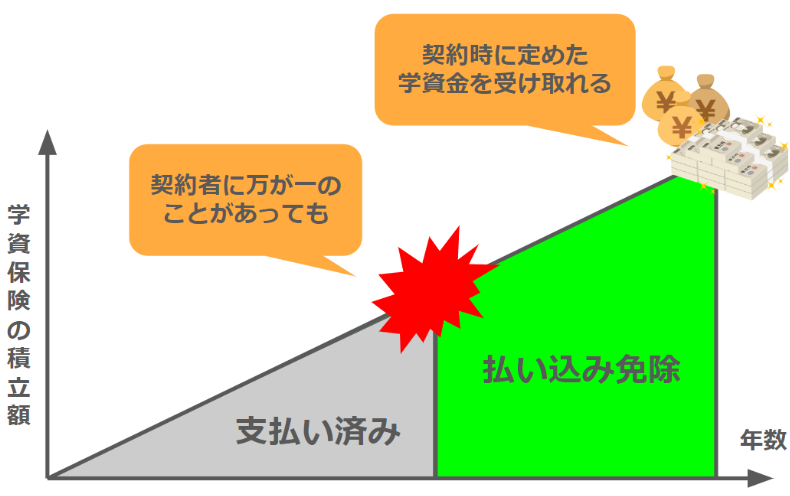

親が死亡したり重い病気やケガに見舞われたりするなどの万が一のことがあった場合、それ以降学資保険の保険料の支払いは免除されます。この特約を「保険料払込免除特約」と言います。

支払いが免除された場合でも、契約時に定められた祝金や満期保険金は予定通り受け取れるでしょう。

対して通常の預金では、親に万が一のことがあると教育資金の貯蓄ができなくなります。

いざというときに教育資金を保障し、子供の未来を守れることが学資保険の大きなメリット!

学資保険はおすすめしないと言われる理由

ここでは「学資保険はおすすめしない」と言われている以下の3つの理由について、解説していきます。

- 返戻率が低い

- 満期まで資金を引き出せない

- インフレリスクにさらされる

1つずつみていきましょう。

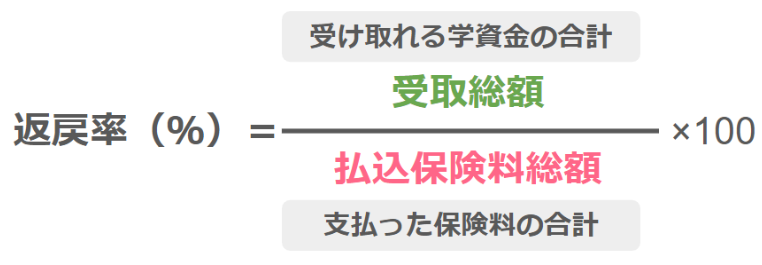

1. 返戻率が低い

学資保険は返戻率が低いという特徴があります。

支払った保険料に対して受け取れる金額がいくらになるかを表す指標のこと。

返戻率は、以下のように計算します。

代表的な学資保険の返戻率を以下にまとめました。

| 保険会社 | 保険商品 | 返戻率の目安 |

|---|---|---|

| フコク生命 | みらいのつばさ | 108.2% |

| アフラック | アフラックの夢みるこどもの学資保険 | 104.5% |

| ソニー生命 | ソニー生命の学資保険 | 104.2% |

返戻率は、おおむね104%~108%の範囲に収まっています。

払込期間は10年~15年といった期間になるため、104%~108%の返戻率はあまり高いとは言えないでしょう。

教育資金を増やしたいと考えている方は、学資保険以外の方法を検討することをおすすめします。

ちなみに「学資保険よりも効率的お金を増やしたい」という方は、投資で教育資金を貯める方法もあります。

面倒だと感じやすいネット証券口座開設は動画を一緒に見ていただけると、簡単に手続きを進められますよ。

2. 満期まで資金を引き出せない

学資保険は預貯金とは異なり、払い込んだお金を途中で引き出せません。

緊急でお金が必要になったとしても学資保険に積み立てた資金はあてにできないでしょう。どうしても積み立てた保険料を引き出したい場合は、解約する必要があります。

学資保険を途中解約してしまうと、支払った保険料より少ない金額しか受け取れないケースがほとんど。つまり、途中で解約すると元本割れしてしまうことにつながります。

このように、学資保険には資金が拘束されるというデメリットがあることを押さえておきましょう。

3. 教育費が年々上昇している

近年、教育費が上昇していることは無視できません。

事実、国立大学の学費は過去16年間で6割も増加しているというデータもあり、この先も上昇する可能性は十分あります。

学資保険は契約時に受取総額が決まるため、保険料を払い込めば確実に決まった額受け取れるのが利点です。

しかし、学資保険を契約した段階では保険金で学費を賄えると考えていても、想定していたよりも高い教育費がかかり、学資保険の保険金では不足する恐れがあります。

教育費は今よりも上がる可能性があることを念頭に入れて、子供の教育資金を準備しておくと良いでしょう。

学資保険への加入をおすすめしない人の特徴

学資保険にも利点はありますが、以下のような特徴に当てはまる人にはおすすめしません。

- 効率よく教育資金を増やしたい人

- 学資保険の保険料が負担になる人

- すでに十分な教育資金を貯金できている人

1. 効率よく教育資金を増やしたい人

資産を自分で積極的に運用したい人は学資保険を利用しなくても良いでしょう。「返戻率が低い」で述べたように、学資保険でお金を大きく増やすことは難しいのが現実です。

自分で資金を運用したい人は、学資保険に支払う分のお金を投資資金に回すことをおすすめします。

たとえば、投資で得られた利益が非課税になるNISA制度を活用すれば、学資保険に保険料を払うより効率よく資産を増やせる可能性があります。

「学資保険の返戻率が思ったより低い…」と感じた方は、NISA制度などを活用し自分で資産を運用することも検討してみましょう。

なお、私のLINEに登録すると「知識ゼロから始めた28名の運用実績71スライド」を含めた豪華特典を「無料」でプレゼントしています。

投資でお金を増やす方法を学び、教育資金だけではなく、老後に必要な資金もまとめて効率良く貯蓄していきましょう!

2. 学資保険の保険料が負担になる人

保険料の支払いが負担に感じる場合も、学資保険で教育資金を準備するのは向いていないかもしれません。なぜなら、学資保険の保険料支払いが難しい家計状況では、途中解約を検討しなくてはいけないからです。

途中解約してしまうと、払い込んだ保険料よりも少ない金額しか手元に戻らないケースが多いため、損をする恐れがあります。

「保険料が高い」「払っていけるか不安」と感じるなら、他の方法で教育資金を準備するほうが賢明でしょう。

3. すでに十分な教育資金を貯金できている人

十分な教育資金を貯金できている人も、学資保険は必要ありません。

学資保険は、大学入学時など子供の教育費がかかるタイミングでまとまったお金を用意することが目的の保険。そのため、すでに教育資金を預貯金で準備できているのであれば、学資保険は不要です。

なお教育にかかる費用の一例は、以下のとおりです。

| 全て公立の場合 | 全て私立の場合 | |

|---|---|---|

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1,000.0万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 469.0万円 |

| 合計 | 約822.5万円 | 約2,307.5万円 |

教育資金は、公立に通うか私立に通うかで大きく左右されるものの、おおむね1,000万円以上が一つの目安となるでしょう。

学資保険の代わりにおすすめできる教育資金を準備する方法

学資保険に代わる教育資金を準備する方法として、NISA制度を利用して投資信託に投資する方法が挙げられます。

投資によって得られた利益が非課税になる制度のこと。

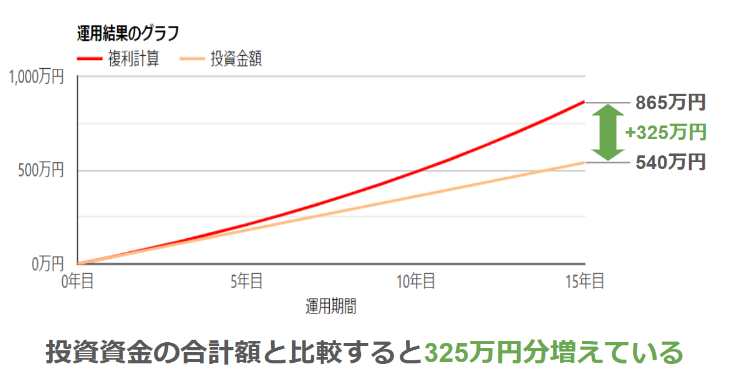

NISA制度を利用して投資信託に投資する最大の利点は、学資保険や貯蓄より高いリターンが見込めることです。仮に毎月3万円を3歳から18歳までの15年間NISAで積み立てたシミュレーション結果は、以下のようになります。

投資資金の合計額540万円と比較すると、15年後の資産総額は865万円となり、325万円もプラスになっています。

この15年間の利率は+60%で学資保険の返戻率+4~+8%と比較すると、圧倒的にお金が増えやすいと言えるでしょう。

もちろんNISA制度を使って投資すれば必ずお金が増えるとは限りませんが、学資保険に保険料を支払うより効率よく資産を増やせる可能性があります。

とはいえ、具体的にどのようにNISA制度を活用したら良いか分からない方も多いでしょう。

そこで、私のLINEに登録すると「知識ゼロから始めた28名の運用実績 71スライド」「失敗しないSBI証券の使い方 徹底解説46スライド」を含めた豪華特典を「無料」でプレゼントします。

学資保険よりも効率的に貯蓄したい、学資保険だけじゃなくて老後のお金も準備していきたい、という方はぜひ私と一緒に投資について学びましょう!