「S&P500に一括投資したら、いくらまで増える?」

「退職金をまとめて投じても大丈夫?」

このような疑問をお持ちではありませんか?S&P500は長期的に高いリターンが期待できる一方、まとまった資金を一度に投じる一括投資には不安を感じる方も多いはずです。

そこでこの記事では、1級FPの鬼塚が以下の内容について詳しく解説します。

- S&P500の一括投資のメリット・リスク

- 100万円・500万円・1000万円を一括投資した場合のシミュレーション

- リスクへの備え方と新NISAでの注意点

この記事を読めば、S&P500の一括投資が自分に合うのか、いくらまで投資してよいのかが判断できます!

なお、私鬼塚のLINEに登録していただくと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。退職金や老後資金の運用に悩んでいる方は、ぜひ登録してみてくださいね!

S&P500の一括投資とは?積立投資との違いをわかりやすく解説

一括投資と積立投資は、S&P500への投資を始めるうえで必ず比較される2つの方法です。ここでは、それぞれの仕組みと特徴について詳しく紹介します。

一度にまとめて購入するのが一括投資

一括投資とは、手元の資金から一度にまとめて購入する投資方法です。

まとまった資金を早い段階で市場に置けるため、相場が上昇した場合は積立投資よりも長く運用益を得やすく、複利効果も働きやすい点が特徴です。

一方で、購入直後に株価が大きく下がると、資産全体の評価額が一気に目減りするため、精神的な負担が大きくなる恐れがあります。

相場が上昇し続ける場合は一括投資が有利になることもある一方、投資には元本割れのリスクがあることを押さえておきましょう。

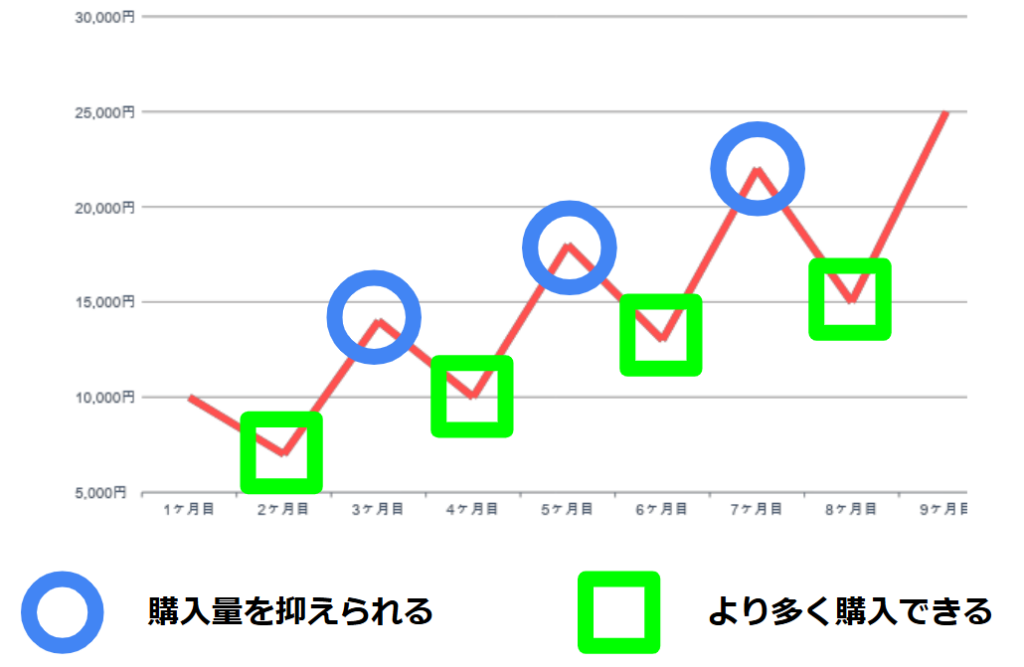

一定額を買い続けるのが積立投資

積立投資とは、S&P500に連動する投資信託などを、毎月決まった金額で継続して購入する方法です。

一度に大きな資金を入れるのではなく時期を分けて買うため、価格が高いときは少なく、価格が安いときは多く買う形になりやすい仕組みです。

そのため、価格が高い時期だけに資金が集中するリスクを抑えやすいのが積立投資のメリットです。

ただし、長期的に相場が右肩上がりで推移する局面では、最初から全額を投じる一括投資のほうが有利になるケースもあります。

ドルコスト平均法については「ドルコスト平均法で利益を得るのが嘘といわれる理由! 活用すべき理由を解説」の記事も参考にしてみてください。

S&P500に一括投資した場合のシミュレーション【積立投資と比較】

S&P500への一括投資と積立投資では、同じ元本でも運用結果に大きな差が生じることがあります。ここでは、以下の3つのケースについてシミュレーション結果をもとに詳しく解説します。

- 100万円を一括投資した場合

- 500万円を一括投資した場合

- 1000万円を一括投資した場合

一括投資と毎月積立の比較については「ドルコスト平均法vs一括投資どちらが有利?シミュレーション結果をもとに解説」の記事も参考にしてみてください。

100万円を一括投資した場合

100万円をS&P500に一括投資し、その後は追加投資をせずに年利6%で運用する場合と、同じ100万円を毎月均等に分けて積み立てる場合をシミュレーションしました。なお、年利6%は月利0.5%に換算して計算しています。

このシミュレーションを表にまとめると以下のとおりです。

一括投資の結果▼

| 投資期間 | 一括投資 | 一括投資 |

|---|---|---|

| 10年 | 約182万円 | 約137万円 |

| 20年 | 約331万円 | 約193万円 |

同じ100万円を投資する場合でも、一括投資は最初から全額を運用に回せるため、長期で相場が上昇すれば積立投資よりも資産額が大きくなりやすいといえます。一方で、積立投資は資金を少しずつ入れるため、投資直後の暴落で100万円全体が一度に値下がりするリスクを抑えられます。

ただし、これは毎年6%で一定に増えた場合の単純計算であり、実際のS&P500は値上がりと値下がりを繰り返します。

試算額だけを見ると一括投資が有利に見えますが、途中の値動きに耐えられるか、まとまった資金を長期間使わずに置いておけるかも含めて判断することが重要です。

500万円を一括投資した場合

次に、500万円をS&P500に一括投資して追加投資をせずに年利6%で運用した場合と、同じ500万円を毎月均等に分けて積み立てる場合をシミュレーションしました。シミュレーション結果を表にまとめると以下のとおりです。

| 投資期間 | 一括投資 | 一括投資 |

|---|---|---|

| 10年 | 約910万円 | 約686万円 |

| 20年 | 約1,655万円 | 約967万円 |

シミュレーション結果を見ると、10年後は一括投資が約910万円、積立投資が約686万円と、約224万円の差がついています。さらに20年後になると一括投資が約1,655万円、積立投資が約967万円と、その差は約688万円にまで広がります。

同じ500万円を元手にしても、一括投資と積立投資では20年間で約688万円もの差が生じる可能性があるわけです。

運用期間が長くなるほど差が拡大しているのは、一括投資が早い段階から全額を市場に置けるため、複利の効果をより長く受けやすいためといえます。

1000万円を一括投資した場合

1000万円をS&P500に一括投資して追加投資をせずに年利6%で運用できた場合と、同額を毎月均等に分けて積み立てる場合も計算しました。

シミュレーションの結果を表にまとめると以下のとおりです。

| 投資期間 | 一括投資 | 一括投資 |

|---|---|---|

| 10年 | 約1,819万円 | 約1,372万円 |

| 20年 | 約3,310万円 | 約1,934万円 |

同じ1000万円を投資する場合でも、一括投資は最初から全額を運用に回せるため、年利6%で安定して増えた場合は積立投資より資産額が大きくなる結果です。

ただし、元本が大きいほど下落したときの損失額も大きくなります。たとえば、投資直後に20%下落すれば評価額は約800万円、30%下落すれば約700万円となり、数百万円単位の含み損を抱える恐れがあります。

実際、30%規模の下落は過去にも起きており、十分ありえるシナリオです。直近では2020年のコロナショックが記憶に新しく、S&P500は2020年2月19日の高値から2020年3月23日の安値まで、約33.9%下落しています。

1000万円を投資する場合は、増える期待だけでなく、暴落時にも売らずに保有できる資金かどうかを慎重に見極める必要があります。

1000万円の運用、本当にS&P500の一括投資で正解でしょうか?今なら「S&P500 vs オルカン」「一括投資 vs 毎月積立」など、投資判断で迷いやすいポイントを徹底比較した公式LINEで無料プレゼント中です。ぜひお受け取りください。

\たったの20秒で登録完了!!/

S&P500に一括投資する3つのメリット

S&P500への一括投資には、積立投資にはない独自の強みがあります。ここでは、押さえておきたいメリットを3つ紹介します。

- 複利効果を得やすい

- 上昇相場の恩恵を受けやすい

- まとまった資金を寝かせず運用に回せる

それぞれ詳しく見ていきましょう。

複利効果を得やすい

一括投資の大きなメリットは、最初からまとまった資金を運用に回せるため、複利効果を早く得やすい点にあります。

複利とは、運用で得た利益が元本に上乗せされ、その増えた金額にさらに利益がついていく仕組みです。

たとえば、同じ100万円を投資する場合でも、最初から全額を投資する一括投資は、積立投資よりも市場に置かれる資金が早く多くなります。そのため、相場が長期的に上昇した場合は、一括投資のほうが資産の増加ペースは大きくなりやすい傾向があります。

ただし、投資直後に下落すると大きく値下がりするため、複利効果を狙うには長く保有できる資金で行うことが前提として大切です。

複利については「元本1000万円から複利が爆発する!投資信託で運用したシミュレーションを公開」の記事も参考にしてみてください。

上昇相場の恩恵を受けやすい

S&P500に一括投資すると、投資した直後から全額が市場で運用されるため、その後に相場が上昇した場合は値上がりの恩恵を受けやすくなります。一方、積立投資は資金を少しずつ入れるため、高値をつかまされる不安を抑えやすい反面、上昇局面ではまだ投資していない資金は利益を生みません。

米国・英国・豪州などの過去データを用いたVanguardの調査でも、一括投資は積立投資より約3分の2のケースで高い成果になっています。

この調査結果は、相場が長期的に上がる前提で有利になりやすいということを示しており、投資直後に下落すれば全額が値下がりの影響を受ける点には注意が必要です。

まとまった資金を寝かせず運用に回せる

一括投資には、預貯金に置いたままの余剰資金を早い段階で運用に回せるメリットがあります。

低金利の預金だけでは資産を大きく増やしにくく、物価上昇が続くとお金の実質的な価値が目減りする恐れもあります。

その点、S&P500へ投資すれば値動きのリスクはあるものの、米国大型株市場の値上がりを取り込める可能性があります。そのため、資金を寝かせたままにする機会損失を小さくできるでしょう。

S&P500に一括投資する前に知っておきたいリスク

S&P500への一括投資にはメリットがある一方、把握しておくべきリスクも存在します。ここでは、投資前に知っておきたい3つのリスクについて詳しく解説します。

- 投資直後の暴落で大きく資産が減る可能性がある

- 円高によって円ベースの評価額が下がる可能性がある

- S&P500だけでは地域・資産の分散が不足する

ひとつずつ解説します。

投資直後の暴落で大きく資産が減る可能性がある

S&P500に一括投資する場合、投資直後に暴落が起きると、投入した資金全体が値下がりの影響を受けます。過去には、2000年3月24日から2002年10月9日に約49.1%、2007年10月9日から2009年3月9日に約56.8%下落した局面があります。

1000万円を一括投資した直後に50%下がれば、評価額は500万円程度まで減る計算です。一括投資は、上昇相場では有利になりやすい一方、暴落時の含み損も大きくなるため、当面使わない余剰資金で行うことが大切です。

暴落が怖い方に向けて「証券会社が破綻したらどうなる?」「失敗しないSBI証券の使い方」など、暴落・破綻リスクへの備え方を1級FPがLINEで無料解説しています。興味のある方は、ぜひお受け取りください。

円高によって円ベースの評価額が下がる可能性がある

S&P500は米国株式で構成される指数であり、基準となる値動きは米ドルベースで見られます。そのため、日本円でS&P500連動の投資信託を保有する場合は、株価の値動きだけでなく為替の影響も受けます。

もし、100万円を1ドル150円のときに投資してS&P500が10%上昇しても、その後に1ドル120円まで円高が進むと、円換算では約88万円です。

この場合、S&P500が上昇しても、為替の影響で投資元本を下回ります。

海外株式に投資する投資信託は、株価と為替の両方が基準価額に影響するため、米国株が上がっているのに円で見た評価額が伸びないケースもあります。

一括投資では投資時点の為替水準の影響をまとめて受けるので、円安時にまとまった金額で購入すると、円高に動いたときに円ベースの評価額を下押しする点に注意しましょう。

S&P500だけでは地域・資産の分散が不足する

S&P500は、米国の主要500社に投資できるため、個別株を1社だけ買うよりは銘柄分散されています。ただし、投資対象は米国の大型株が中心であり、米国株式市場の時価総額の約80%をカバーする指数です。

つまり、S&P500だけを買う場合、地域は米国の株式に大きく資産が偏ります。本来の分散投資では、国内外の地域に分ける地域分散や、株式・債券・預貯金など値動きや性質の異なる資産を組み合わせる資産分散も考える必要があります。

とくに、退職金や老後資金を運用する場合はS&P500を中心にしすぎず、全世界株式や債券・預金なども組み合わせて、資産全体の値動きを抑える戦略が重要です。

「S&P500だけは不安」と感じた方に向けて「初心者が買うべき投資信託4選」20秒の質問回答で受け取れます。投資を始めてみたいけど、何から始めたらいいかわからない方は、ぜひお受け取りください。

S&P500に一括投資する際のリスクに対する備え方

S&P500への一括投資のリスクに備えるには、資金管理と分散の両面から対策を講じることが大切です。ここでは、以下の3つのポイントについて詳しく解説します。

- 生活防衛費を確保したうえで投資する

- 全額を一度に投資せず数回に分ける

- S&P500以外の資産にも分散する

ひとつずつ見ていきましょう。

生活防衛費を確保したうえで投資する

S&P500に一括投資する場合は、まず生活費や急な支出に備える生活防衛費を確保する必要があります。生活防衛費は月々の生活費の3〜6か月分がひとつの目安とされますが、50代以降や退職が近い人は、収入減少や医療費なども考えてやや厚めに残しておくと安心です。

数年以内に使う住宅修繕費や車の買い替え費用・子どもや親への支援費・退職後の生活費などは、値動きのある商品に回すべきではないでしょう。

「日常生活に必要なお金」「近い将来使う予定のお金」「当面使う予定のないお金」に予算を分けたうえで、当面使う予定のないお金を投資に回すのが鉄則です。

全額を一度に投資せず数回に分ける

S&P500への一括投資が不安な場合は、投資予定額を全額まとめて入れるのではなく、数回に分けて購入する方法も有効な選択肢です。たとえば、500万円を一度に投資せず、100万円ずつ5回、または50万円ずつ10回に分ければ、投資直後の暴落で全額が同時に値下がりするリスクを和らげやすくなります。

時間を分けて買うことで、高値の時期だけに資金を集中しにくくなり、購入単価もならされやすくなります。一括投資より期待リターンが小さくなる可能性はあるものの、損失への不安が強い人や投資経験が少ない人には、続けやすさを優先した現実的な方法といえるでしょう。

S&P500以外の資産にも分散する

S&P500だけに一括投資すると、資産の多くが米国株式の値動きに左右されます。米国企業の成長を取り込める一方で、米国株が大きく下がったときは資産全体も同じ方向に大きく動きやすい点に注意が必要です。

そのため、S&P500に加えて全世界株式や債券・預金などを組み合わせ、地域や資産の種類を分けることが重要です。

株式は成長を狙いやすい一方で価格変動が大きく、債券や預金は値動きを抑える役割を持たせやすい特徴があります。投資先を分散し、自分のリスク許容度に合わせてポートフォリオを組むことで、老後資金としても続けやすい運用になるでしょう。

新NISAでS&P500に一括投資する際の注意点

新NISAでS&P500に一括投資する際には、制度の特性をあらかじめ理解しておくことが大切です。ここでは、見落としやすい3つの注意点を紹介します。

- 年間投資枠は成長投資枠で240万円までと決まっている

- 損益通算や損失の繰越控除ができない

- 元本割れのリスクは避けられない

それぞれ詳しく見ていきましょう。

年間投資枠は成長投資枠で240万円までと決まっている

新NISAでS&P500に一括投資する場合、まず年間に使える非課税枠の上限を確認しておく必要があります。新NISAの年間投資枠は、つみたて投資枠が120万円・成長投資枠が240万円で、合計360万円までです。

ただし、まとまった金額を一括で購入する場合、中心になるのは成長投資枠であり、1年間に投資できる上限は240万円までです。そのため、500万円や1000万円を一度にNISA口座へ入れたいと思っても、同じ年に全額非課税枠で購入することは不可能です。

大きな資金をS&P500へ投資するなら、NISA枠に収まる金額を年ごとに分けて使うか、特定口座などの課税口座との併用も含めて計画する必要があります。

新NISAの成長投資枠については「新NISAの成長投資枠のおすすめ銘柄を紹介!銘柄の選び方や注意点・投資手法も解説」の記事で詳しく解説しています。ぜひ参考にしてみてください。

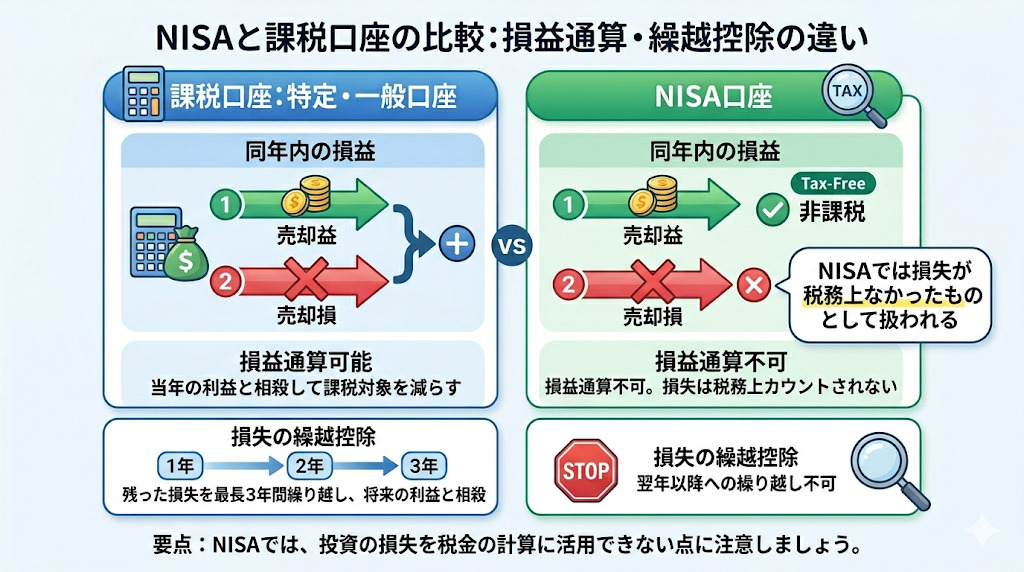

損益通算や損失の繰越控除ができない

NISA口座内で損失が出た場合、その損失を特定口座や一般口座の利益と相殺できません。通常の課税口座なら、同じ年の売却益と損失を損益通算できる場合がありますが、NISAでは損失が税務上なかったものとして扱われます。

さらに、損失を翌年以降に繰り越して将来の利益と相殺する繰越控除も使えません。

そのため、一括投資で大きく値下がりした場合でも、税金面で損失を活用できない点を認識しておく必要があります。

元本割れのリスクは避けられない

新NISAは、S&P500への投資で得た売却益や分配金を非課税にできる制度であり、元本を保証する仕組みではありません。S&P500に連動する投資信託を購入すれば、米国株式市場の値動きや為替の影響を受けるため、購入額を下回る可能性があります。

とくに、一括投資では買った直後に相場が下がると、投資額全体がまとめて値下がりの影響を受けます。非課税になるのは利益が出た場合の税金であり、損失そのものを防いでくれるわけではありません。そのため、新NISAを使う場合でも、生活資金まで投資に回さず、長く保有できる余剰資金で行うことが重要です。

S&P500の一括投資に関するよくある質問

S&P500への一括投資を検討するうえで、多くの方が抱く疑問に答えます。ここでは、よく寄せられる2つの質問について詳しく見ていきましょう。

- 退職金をS&P500に一括投資してもよい?

- S&P500の一括投資で暴落したらどうすればよい?

ぜひ参考にしてみてください。

退職金をS&P500に一括投資してもよい?

退職金をS&P500に一括投資してよいかは、退職金の金額だけでなく、年金見込み額や毎月の生活費・医療費・住宅修繕費・家族への支援費などを差し引いて判断します。退職後は現役時代より収入が減りやすく、大きな相場下落が起きても働いて取り戻す時間が限られます。そのため、退職金の全額を一度にS&P500へ投じることは、慎重に検討する必要があるでしょう。

まずは、生活費の数か月分から1年分程度の現金を確保し、近い将来使う予定のある資金も預金で残すことから始めるとよいでしょう。そのうえで、当面使う予定のない余剰資金だけを、S&P500や全世界株式・債券などに分けて投資する戦略をおすすめします。

退職金の運用については「【失敗しない】退職金を運用しないのは危険?どこに預けるべきかや安全な方法を伝授」の記事を参考にしてみてください。

S&P500の一括投資で暴落したらどうすればよい?

S&P500に一括投資した後に暴落しても、まずは慌てて売却しないことが重要です。短期的な下落だけを見て売ってしまうと、含み損を実際の損失として確定させることになります。

最初に確認すべきなのは、その資金を何年後に使う予定だったのか、生活費や医療費など近く必要なお金まで投資していないかという点です。当面使わない余剰資金で、10年・20年といった長期運用を前提にしているなら、値動きに振り回されず保有を続ける選択肢もあります。

余裕資金が残っている場合は、下落時に少しずつ追加投資する方法もあるでしょう。

S&P500だけに偏っているなら全世界株式や債券・預金も組み合わせ、資産全体のリスクを抑える見直しも必要です。

S&P500の暴落については「投資信託の暴落に備える方法を徹底解説!S&P500暴落のシミュレーション結果とは」の記事を参考にしてみてください。

S&P500の一括投資は自分に合う金額と方法で始めよう

S&P500への一括投資は、複利効果や上昇相場の恩恵を受けやすい一方、投資直後の暴落や円高で評価額が大きく下がる恐れもある投資方法です。重要なのは、一括投資が自分に合うかどうかを冷静に見極めることといえます。

本記事のシミュレーションで示したように、同じ金額でも投資期間や運用方法で結果は大きく変わります。

まずは生活防衛費を確保したうえで、当面使わない余剰資金の範囲で始めることが鉄則です。

不安が大きい場合は、数回に分けて投資する方法やS&P500以外の資産と組み合わせる分散投資も検討してみましょう。

「自分の場合はいくらまでなら一括投資していいの?」と迷っている方はいませんか?1級FP鬼塚のLINEでは、初心者が買うべき投資信託4選や老後資金2000万円の準備法などの有料級プレゼントを受け取れます。興味のある方は、ぜひお受け取りください