「1000万円貯めるのは無理なのでは…」

「具体的な方法や必要な期間が知りたい」

「いくらぐらいを毎月貯金すればいいの?」

このような疑問をお持ちではありませんか?

1000万円という目標は、計画的に取り組めば決して手の届かない金額ではありません。重要なのは、自分に合った方法を見つけ、コツコツと続けることです。

そこで本記事では、FP1級を持つ鬼塚が、以下の内容について詳しく解説します。

- 1000万円貯めるために必要な期間

- 年数別のシミュレーション

- おすすめの貯め方や運用方法

本記事を読めば、あなたに合った1000万円貯蓄のプランが見えてきます!

なお、私鬼塚のLINEに登録していただくと、初心者向けの資産運用ガイドや投資シミュレーション表などの特典を受け取れます。これから資産形成を始めたい方は、ぜひ登録してみてください。

1000万円を貯めるには何年かかる?

1000万円を貯めるまでの期間は、個人の収入と支出のバランスやお金に対する価値観・運用方法によって大きく変わります。

30万円の手取り収入から20万円を生活費に使い、残り10万円を貯金に回せば、8年と4ヵ月で1000万円に到達可能です。投資信託などに投資することを選択肢に入れれば、1000万円を貯めるまでの期間を短縮できる可能性があります。

一方、毎月3万円しか貯金できないケースでは、28年もかかってしまいます。

毎月いくら貯金や投資に回すのかといった計画をしっかり立てることが、1000万円を貯める近道です。

1000万円を貯めている人の割合

金融資産1000万円以上を持っている人の割合は、年齢や二人以上世帯かによって大きく異なります。

単身世帯の金融資産保有額は、以下のとおりです。

| 年齢 | 1000万円以上保有している割合(%) | 中央値(万円) | 平均値(万円) |

|---|---|---|---|

| 20代 | 1.6 | 9 | 121 |

| 30代 | 16.4 | 100 | 594 |

| 40代 | 17.0 | 47 | 559 |

| 50代 | 22.7 | 80 | 1,391 |

| 60代 | 34.2 | 210 | 1,468 |

| 70代 | 39.4 | 500 | 1,529 |

また、2人以上世帯の金融資産保有額は、以下のとおりです。

| 年齢 | 1000万円以上保有している割合(%) | 中央値(万円) | 平均値(万円) |

|---|---|---|---|

| 20代 | 4.1 | 30 | 249 |

| 30代 | 15.1 | 150 | 601 |

| 40代 | 22.7 | 220 | 889 |

| 50代 | 29.7 | 300 | 1,147 |

| 60代 | 42.2 | 700 | 2,026 |

| 70代 | 43.9 | 700 | 1,757 |

1000万円以上保有している割合は、20代では数%しかいませんが、年齢を重ねるごとに徐々に増えていく傾向にあります。

実際、30代では10%台に上昇し、60代になると40%程度まで増加します。

世帯構成による違いも大きく、一人暮らしより家族と暮らしている世帯のほうが、1000万円以上の資産を持つ割合が高いことがわかるでしょう。

全体で見ると、1000万円以上の金融資産を持つ人は少数派です。

つまり、1000万円を貯められれば、日本全体で見ても金銭的に上位に位置していると言えます。

1000万円を貯める道筋を期間ごとに試算【シミュレーション】

ここでは、1000万円を貯めるための具体的な道筋について、期間別に解説します。

- 10年で貯める場合

- 5年で貯める場合

- 3年で貯める場合

それぞれのパターンを見ていきましょう。

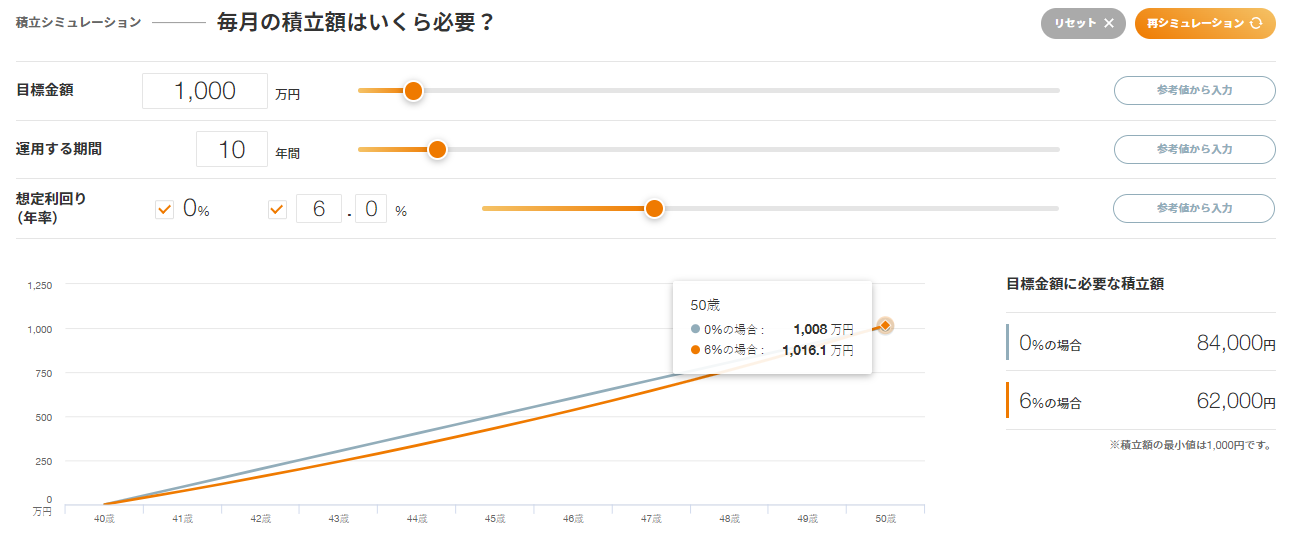

1. 10年で貯める場合

10年で1000万円を貯めるには、毎月約84,000円の貯蓄が必要です。

この金額であれば、給与からの積立てとボーナス時の大口貯金を組み合わせることで達成可能です。

このルートの場合、毎月の給与から50,000円を貯蓄に回し、ボーナスから年間400,000円を貯金すれば目標に到達します。さらに、投資を活用すれば、必要な毎月の積立額を減らせる可能性があります。

たとえば、年利6%で運用した場合、毎月62,000円積立てれば1000万円に到達するでしょう。

貯金の場合、毎月88,000円積み立てる必要があるので、投資を活用すれば1ヵ月あたり約22,000円も安く済ませられます。

ただし、投資には資産が減るリスクも存在するため、自分の状況に合わせて投資の割合を決める必要があります。

短期的な出費に振り回されず、長期的な視点で計画を立てることが大切です。

10年で1000万円を貯めるのは、無理のない範囲で着実に目標達成を目指せる現実的な道筋と言えるでしょう。

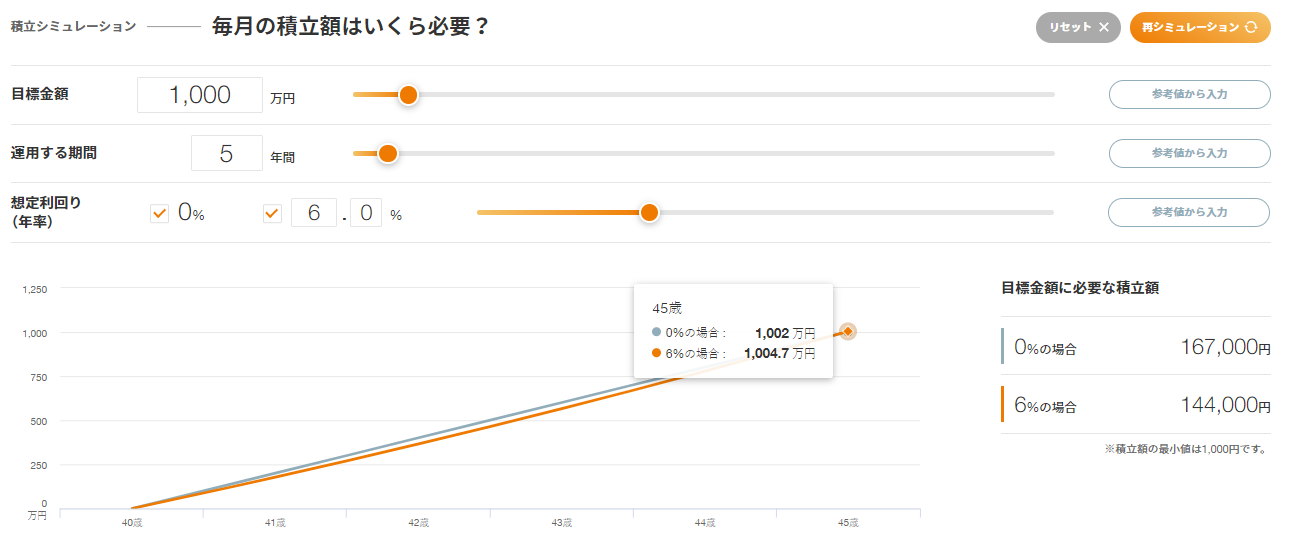

2. 5年で貯める場合

5年で1000万円を銀行預金で貯める場合、毎月の貯蓄目標額は約167,000円です。

毎月の給与から100,000円を貯蓄に回し、ボーナスから年間800,000円を貯金すれば目標に到達します。

しかし、一般的な給与所得者にとってはかなり高いハードルの目標であることは事実です。

投資を活用すると、どれくらい毎月の積立額を抑えられるか見てみましょう。年利6%で資産を運用する場合のシミュレーションは、以下のとおりです。

この場合、毎月約144,000円を5年間積み立てれば、1000万円に到達する計算になります。

預金で積み立てる場合と比較すると、毎月の積立額は約23,000円安く済ませられます。

ただし、この結果はあくまでシミュレーションです。必ずしも試算どおりにならないことは、押さえておきましょう。

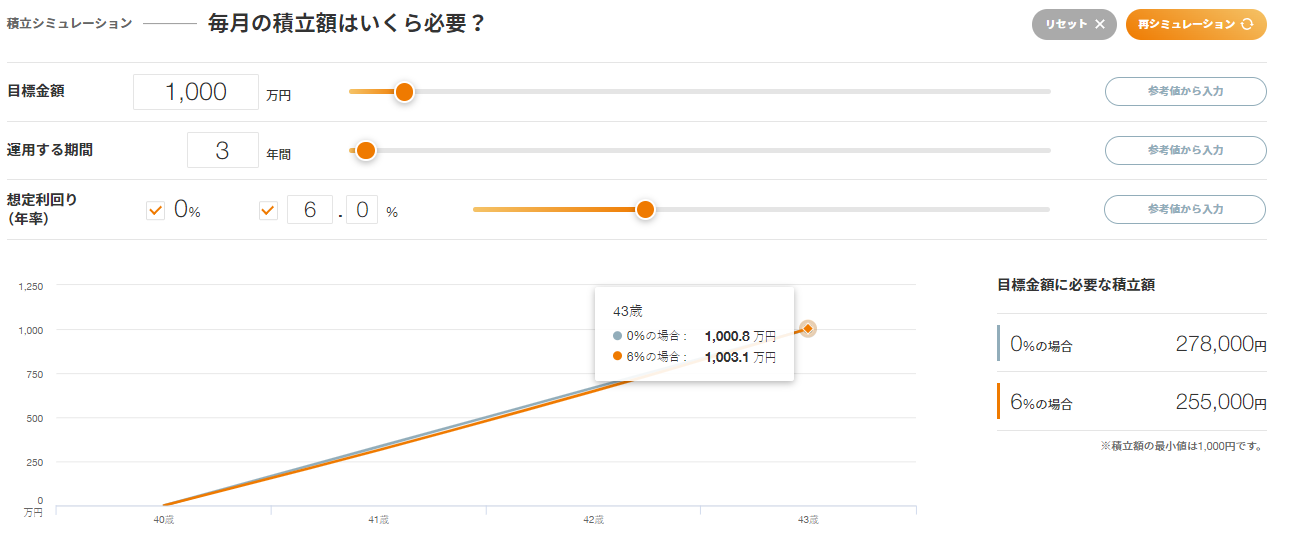

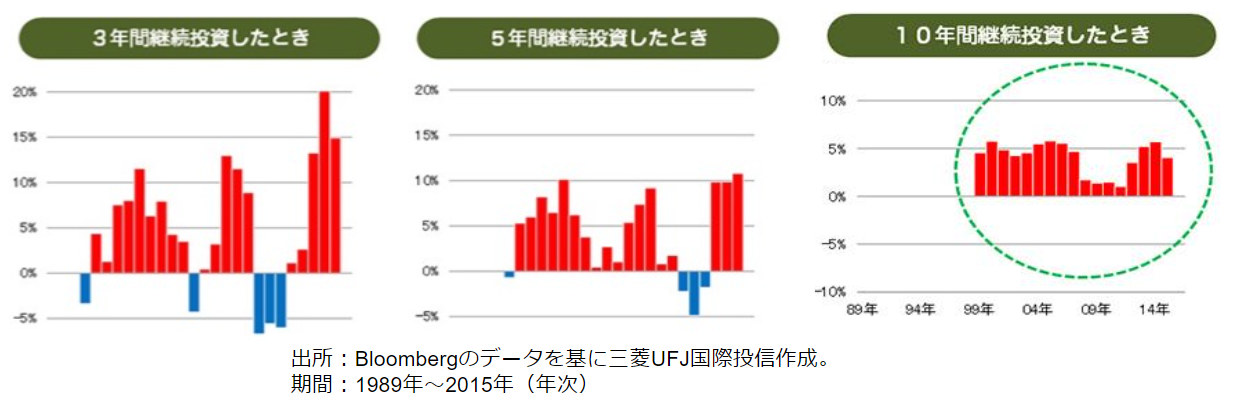

3. 3年で貯める場合

3年で1000万円を預金で貯めるには、毎月278,000円を貯金する必要があるため、一般的な給与所得者にとっては現実的ではありません。

このルートの場合、毎月の給与から200,000円、ボーナスから年間936,000円を貯金に捻出する必要があります。

この目標を達成するには、サイドビジネスやキャリアアップなど、収入を増やす工夫が不可欠です。

投資を活用した場合のシミュレーション結果は、以下のとおりです。

年利6%で資産を運用したとしても、毎月255,000円も積み立てる必要があるため、投資に切り替えたとしても現実的ではない水準と言えます。

積立投資は、長期間継続することで運用益を期待する手法です。3年や5年といった短期間で大きな利益を期待するのは避けたほうが良いでしょう。

実際に、3年~5年の投資期間では運用益がマイナスになるケースもあります。

投資による資産運用も選択肢のひとつですが、リスクを十分に理解する必要があることを押さえておきましょう。

1000万円を貯める方法【最短経路】

ここでは、1000万円を効率的に貯めるための方法について4つのポイントを紹介します。

- お金を貯める目的を決める

- 先取り貯蓄をする

- 固定費を削る

- 投資と貯金のバランスを見極める

ぜひ参考にしてみてください。

1. お金を貯める目的を決める

1000万円という大きな金額を貯めるには、まず明確な目的を持つことが重要です。「なんとなく貯金しよう」という意気込みでは長続きしないため、具体的な使い道を決めましょう。

たとえば「車の買い替えに300万円、老後資金として2000万円貯める」というように、具体的な金額と用途を設定します。

目的が明確になれば、いつまでにいくら必要かが見えくるでしょう。

2. 先取り貯蓄をする

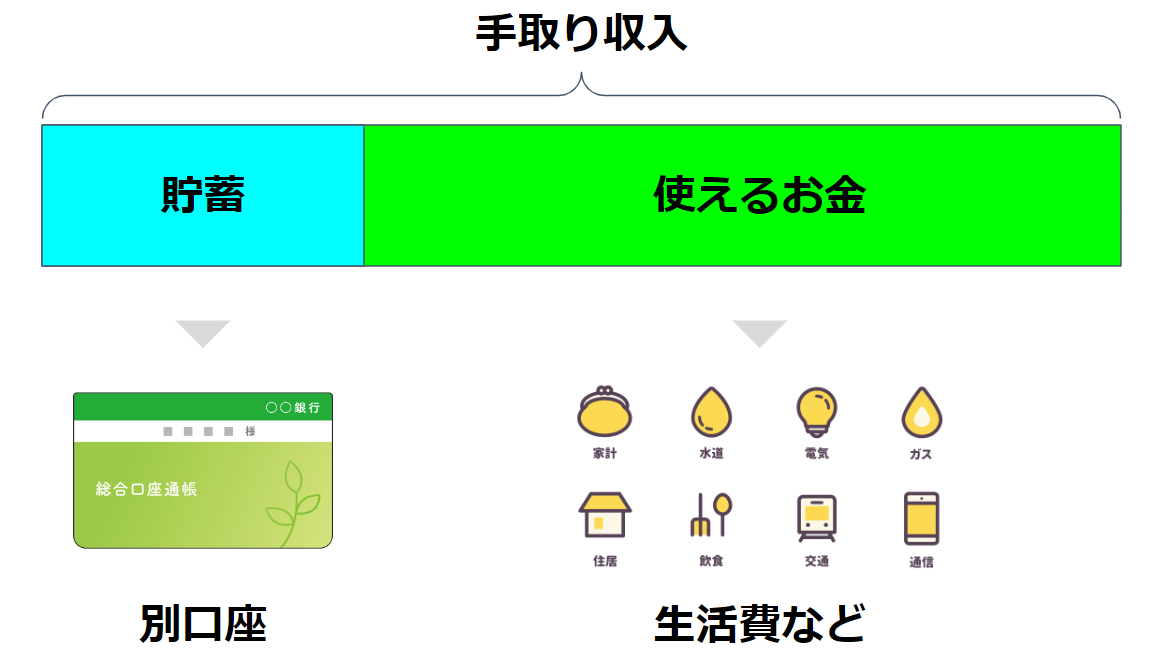

お金を使う前に、毎月決めた金額を貯蓄に回すことは、貯蓄1000万円を達成するために重要な考え方です。

手取り収入から毎月貯蓄する分を先に別口座に移動させます。

ポイントは、先取り貯蓄は手動ではなく自動で行うことです。

財形貯蓄や自動積立定期預金を活用すれば、意志の弱さに左右されず継続できます。NISAやiDeCoなどの口座に積み立てるのもかしこい選択です。

はじめは無理のない金額からスタートし、余裕が出てきたら少しずつ増やしていくのがコツです。

目的設定と先取り貯蓄を組み合わせることで、1000万円という目標に着実に近づけるでしょう。

3. 固定費を削る

お金を貯めるのと同じくらいに重要なのは、支出を抑えることです。

そのためには、毎月の固定費を見直すことから取り掛かりましょう。サブスクリプションサービスは、使っていないものを見直すだけでも大きく節約できます。

たとえば、以下のようなポイントを見直してみましょう。

| 固定費 | 節約方法の例 |

|---|---|

| 保険料 | 専門家に相談して不要な保険は解約する |

| サブスクリプションサービス代 | 使っていないサービスは解約する |

| 通信費 | プランの見直しや格安SIMに切り替える |

| 水道光熱費 | LED電球や節水シャワーヘッドへの交換 |

固定費の見直しは、一度行えば効果が継続するため、優先的に取り組むべき課題です。とくに、生命保険の見直しは節約の効果が大きいので積極的に着手しましょう。

4. 投資と貯金のバランスを見極める

投資と貯蓄のバランスを見極めることは、着実に資産を増やしていくうえで重要なポイントです。お金が必要になるタイミングによって投資するか貯金するかを決めると良いでしょう。

具体的な判断基準は、以下のとおりです。

| 必要になる時期 | 例 | |

|---|---|---|

| 貯金 | 10年以内 | 緊急予備資金・車の買い替え |

| 投資 | 10年後以降 | 老後資金・リフォーム |

まず、投資を始める前に、まず3〜6ヶ月分の生活費を貯金として確保します。次に、目的と目標額を定め、貯金と投資の配分を必要になる時期に合わせて決めましょう。

具体例▼

投資をする際は、資産クラスを分散することを意識し、定期的にリバランスすることで、リスクを抑えながら資産を増やせます。

分散投資について詳しく知りたい方は、以下の記事を参考にしてみてください。

1000万円を貯めるための選択肢

ここでは、1000万円を貯めるための具体的な選択肢について解説します。

- 投資信託

- 財形貯蓄

ひとつずつ見ていきましょう。

1. 投資信託

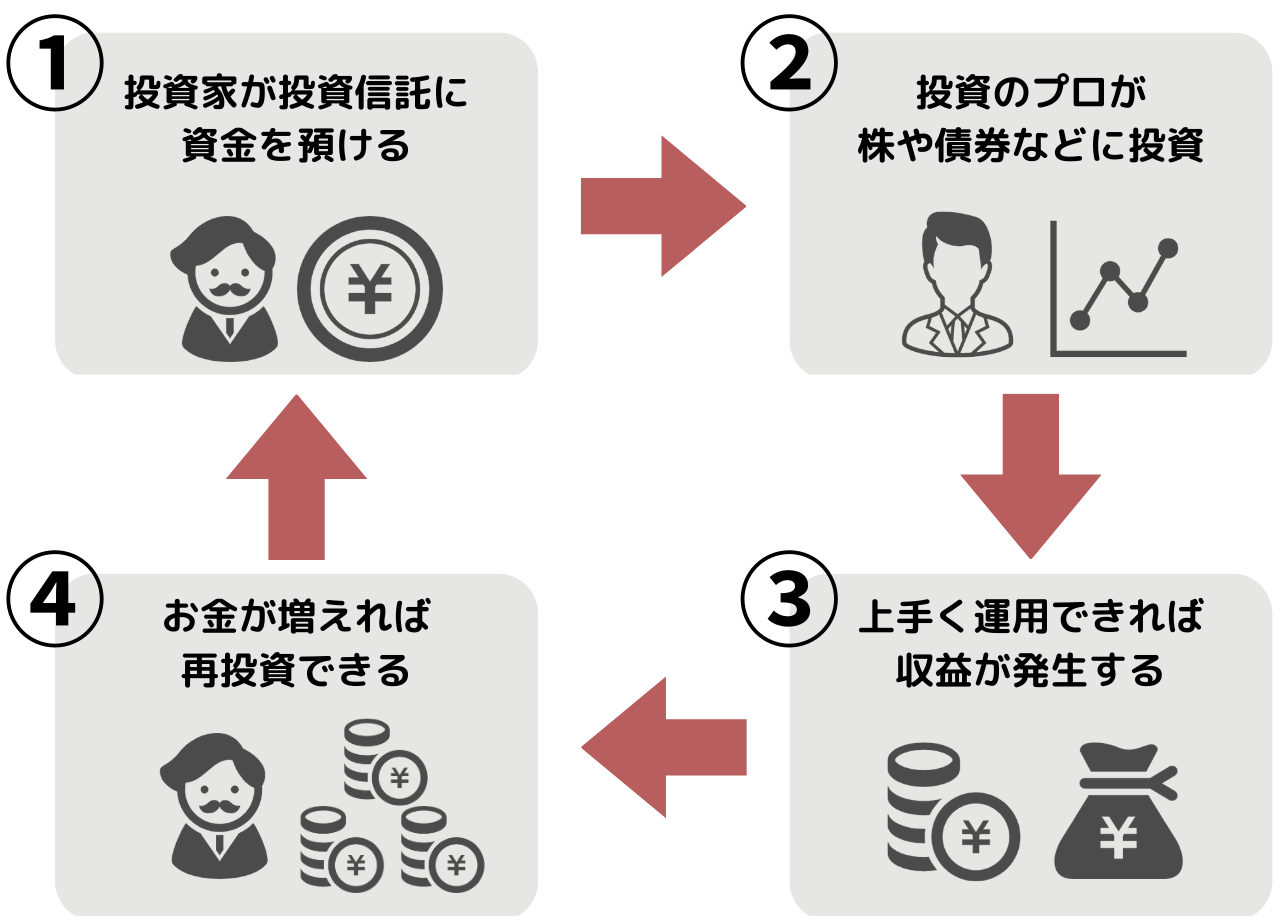

投資信託とは、一般の投資家から預かったお金を専門家が株や債券に投資する金融商品のことです。

たくさんの人のお金を集めて、専門家が運用してくれるため、初心者でも始めやすいのが特徴です。株式や債券など、さまざまな商品に分散して投資でき、リスクも抑えられます。

また、投資信託への投資は、100円からでも投資できるため、誰でも気軽に始められます。

ただし、運用手数料がかかることや、市場の変動で損をする恐れがあることは押さえておきましょう。

投資信託における銘柄の選び方については、以下の記事で詳しく解説しているので、ぜひ参考にしてみてください。

2. 財形貯蓄

財形貯蓄は、毎月の給料から自動的に引かれる形で貯金ができる制度です。

先取り貯金ができるため、貯め忘れる心配がないのも魅力的なポイントです。

また、住宅購入や老後の資金として貯める場合は、元利合計550万までの利子が非課税になります。

ただし、近年は超低金利であるため、利子が非課税になっても大した恩恵は受けられません。

そのため、財形貯蓄は利子所得を狙うのではなく自動でお金を貯められる仕組みとして活用するのが良いでしょう。

なお、勤め先の企業が導入している必要があり、誰でも利用できるわけではありません。

1000万円を貯めることに関する質問

最後に、1000万円を貯金することに関するよくある疑問とその回答を紹介します。

- 30代までに1000万円の貯金は無理?

- 1000万円あれば、何年暮らせる?

- 家計簿をこまめにつける必要はある?

気になる内容があれば、参考にしてみてください。

1. 30代までに1000万円の貯金は無理?

30代での1000万円達成は、決して不可能な目標ではありません。

金融資産1000万円以上を持つ30代は、単身世帯で16.4%、2人以上世帯で15.1%存在します。

1000万円を貯めている世帯は少数派ではあるものの、お金の流れを計画的に管理すれば、一般的な収入でも30代で1000万円貯めることは可能です。

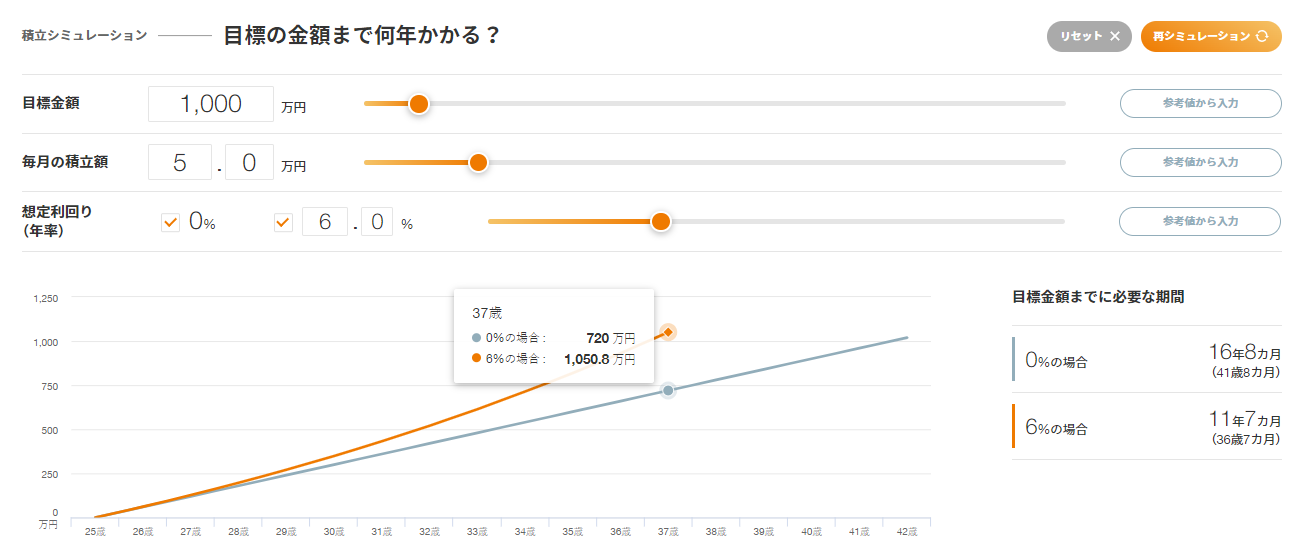

たとえば、25歳から毎月5万円ずつ年利6%で積み立てれば、37歳で1000万円に到達します。

銀行預金だけで毎月5万積み立てた場合は、41歳までかかることを考えると、資産を運用したほうが効率良くお金を増やせることがわかります。

また、投資だけでなく収入を高めるためのスキルアップや支出を押さえるために固定費を削減するなどの努力も必要です。

このような取り組みを組み合わせることで、30代での達成も視野に入ります。

2. 1000万円あれば、何年暮らせる?

1000万円で何年暮らせるかは、毎月の支出によって異なります。

単身世帯と二人以上世帯における毎月の支出額平均と1000万円で暮らせる期間は、以下のとおりです。

| 毎月の支出額平均 | 1000万円で暮らせる年月 | |

|---|---|---|

| 単身世帯 | 158,171円 | 約5年3ヵ月 |

| 二人以上世帯 | 294,838円 | 約2年10ヵ月 |

以上の結果は、貯金だけで暮らした場合の試算です。実際は、1000万円すべてを生活費にあてるのではなく、お金を貯めた目的に沿って使われます。

なお、貯めた1000万円を元手に運用して一定額取り崩せば、さらに長期の生活資金として活用できます。

3. 家計簿をこまめにつける必要はある?

お金を貯めるうえで、必ずしもこまめに家計簿を付ける必要はありません。

家計簿はあくまで手段のひとつであり、家計簿を付けることが目的になってしまうと本末転倒です。

細かく家計簿を記録することにこだわるのではなく、お金を貯める目的を明確にし、先取り貯蓄を地道に実行することが大切です。

1000万円を貯めるには計画的に資産を運用しよう!

1000万円という目標は、計画的に取り組めば決して手の届かない金額ではありません。

まずは、自分の収入から無理のない金額で貯蓄をスタートすることが重要です。投資と貯金をバランスよく組み合わせることで、より効率的にお金を貯められます。

大切なのは、長期的な視点を持ち、コツコツと継続することです。

どの銘柄に投資したらいいのかわからない方は、私鬼塚の公式LINEに登録すれば、初心者が買うべき投資信託や知識のない28名の運用実績などの特典を受け取れます。

もちろん無料で受け取れるので、1,000万円貯めるために有望な投資先を知りたい方は、ぜひ登録してください!