「老後、いくら貯蓄があればいいの?」

「老後2000万円問題は実際どのくらい必要なの?」

「なぜ老後2000万円問題が必要なの?」

そのような悩みや不安を抱えていませんか?

老後2,000万円問題をきっかけに投資でお金を準備しよう、と考える方は多いでしょう。しかし老後にいくらかかるのか、人生の目的は何なのか、を明確に理解している人は少ないといえます。

将来のお金の不安を減らすためには、貯蓄目的に応じたシミュレーションが必要です。

そこで、一級ファイナンシャル・プランニング技能士の鬼塚が老後2,000万円問題を中心に、以下のテーマについて詳しく解説していきます。

- 老後に2,000万円もいらない5つのケース

- 老後のお金の問題を減らすための3つのステップ

- 年代別の成功事例

ぜひこの記事を参考にリスクを抑えた着実な資産形成をしていき、老後2,000万円問題に今から備えていきましょう!

なお「もっと授業について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

そんなにいらない?老後2,000万円問題とは

「老後2,000万円問題ってなんだっけ?」と思われる方もいるので、一度おさらいしましょう。

仮に公的年金だけで老後、標準的な生活を送ろうとすると、毎月約5万円が不足し、65歳以降30年間生きるには約2,000万円の資金が必要という問題

老後2,000万円問題は、2019年6月に発表された「金融審議会 市場ワーキング・グループ報告書」 をきっかけに世間で注目されました。

ただし総務省で公表されている2017年「家計調査」では「夫婦2人」がモデルケースとなっているので注意してみていく必要があるでしょう。

例えば一生独身でいたい方は、2,000万円よりも低い額でも足りてしまう場合があります。

統計調査は「時期」と「個人差」によって数値が変わる可能性があるので、自分で試算してみると良いですね。

老後2,000万円がいらない5つのケース

「老後に2,000万円なんて本当にいるの?」と疑問に思われている方が多いでしょう。実は老後2,000万円問題は夫婦2人をモデルケースとしているので、人によっては2,000万円もいらないケースもあります。

ここでは老後2,000万円もいらない5つのケースについて紹介していきます。

- 1人で生活をしている

- 生活費を抑えて生活できる

- 貯蓄と退職金で賄える

- 副業で月5万円稼げる

- 資産運用している

ぜひこの記事を参考にして、自分が老後2,000万円も必要なのかどうか確認してみてください。

1.1人で生活をしている

老後2,000万円問題は「夫婦2人」をモデルケースにしているので、以下のツイートのように、生涯独身を貫き通す方は少ない額で済む可能性があります。

老後2000万円問題とかいうけど自分の今の生活見てると1000万円もあれば十分だと思ってしまうのよな

— つちー (@tsichi_) April 18, 2021

この歳から一人暮らししてると年金制度無くなったとしても生きていける気がしてしまう…

1人暮らしだったら老後は半額の1,000万円で済むのでは、と思う方もいるかもしれません。

しかし物価が上昇して今まで100円で買えていたものが、130円出さないと買えなくなるような「お金の価値が下がってしまう」リスクも考える必要があります。

1人で生活している方も1か月分の家計簿をつけてみて、自分の老後に必要な生活費を試算してみると良いでしょう。

2.生活費を抑えて生活できる

節約家、ミニマリストのような生活費が多くかからない方は、老後2,000万円もいらないケースがあります。

老後2000万円不足問題がありましたね

— ねこ (@J6B08kPgm1gB1lz) January 13, 2022

夫婦2人で月の生活費が26万3000円という計算でした

いや、26万円も要らないよ

というのが僕の意見です

ミニマリストは圧倒的に生活コストが低いです

家賃も少ない

買うモノも最小限です

老後の資金不足の不安は

一気に解決できます#ミニマリスト

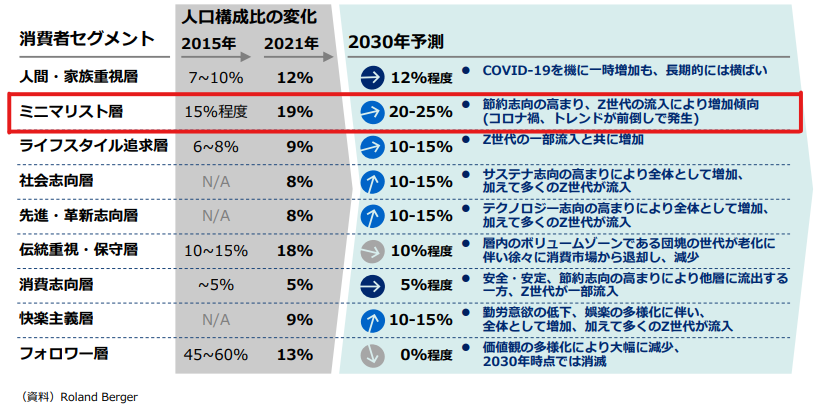

経済産業省の資料によると2030年までに4〜5人に1人がミニマリスト層になるといわれていて、生活費にお金がかからない分老後に必要な金額は少なくて済むでしょう。

しかし節約家、ミニマリストが増える傾向があるとはいえ、日本は同じ会社に勤めていても給料が上がりにくい現状があります。

さらに物価が上昇すれば、お金の価値は下がるので老後に必要な貯蓄額は増えることになるので、老後に必要な金額に余裕をもって試算してみるのをおすすめします。

3.貯蓄と退職金で賄える

会社から支給される退職金や貯蓄で老後資金を賄うケースも多いでしょう。

厚生労働省によると退職金の平均は1,100万円〜2,000万円といわれています。つまり1,000万円分の貯蓄があれば、老後2,000万円問題は解決できます。

しかし以下のツイートのように住宅ローンの返済を退職金で賄う方も。

年収が3分の1になります。

— くうちゃん (@qoochanwamumaka) March 1, 2023

フルタイムで頑張っても💦

5月で勤続30になるので

退職金しっかり貰って

転職も検討中です。

住宅ローン払っても

老後資金も必要ですし😓

さらに子供がいる家庭では教育費も必要でしょう。

老後に必要な生活費をすべて貯蓄と退職金で賄うのはハードルが高いといえます。不安な方は一度シミュレーションをしてみると良いですね。

4.副業で月5万円稼げる

副業をして月5万円を老後資金のために貯めることができれば、老後2,000万円の不安はなくなるでしょう。2018年1月から厚生労働省で「副業・兼業の促進に関するガイドライン」を公表してから、副業が解禁になった方もいるのではないでしょうか。

副業を始めてから、人生変わりました。月5万円収入が増えると、年収60万円アップです

— kaz@ サラリーマン×副業 (@ko_eyu) March 3, 2023

しかし内閣府の調査によると、副業をしている多くの方は今の生活のために収入を得ていることが多い傾向があります。

副業で稼いだお金の一部を老後資金に回せれば、老後の不安が少しは軽くなるかもしれません。

5.資産運用している

資産運用をして着実に資産形成ができれば、老後に2,000万円もいらないケースが出てきます。岸田首相の掲げる「資産所得倍増プラン」や2024年から新NISAがスタートすることで、日本で投資を始める人が増えることでしょう。

子どもにとって明るい未来は無理と皆分かっています。老後2000万円問題に限らず自分で稼ぐ為のスキルを身につける事や資産運用していく事が必須の時代です。準備した人と何もしてこなかった人との差が大きく出るのもこれから顕著に表れてきます。子ども、老後の為に何もしない、その選択はイケてない。

— セブン❤︎アラフォーママの夢の叶え方 (@luky7_0511) March 3, 2023

実は私たちが将来もらう年金も投資をすることで、年平均利回り約3.7%で運用されています。シミュレーションツールを使って、毎月積立額を3万円、年利4%で30年間運用すると以下のような結果に。

物価上昇のリスクを考えないで単純計算すると、老後に備えるお金は約1,000万円で済みます。つまり、できるだけ若いうちから投資を始めれば、老後に必要なお金は2,000万円もいりません。

2,000万円はいらない?老後のお金の問題を減らすための3つのステップ

老後のために準備するお金をなるべく減らしたいと思うのであれば、資産運用は避けられません。

ここでは、家計を良くして投資信託に投資するためのお金を準備する3つのステップについて解説していきます。

- 支出を抑える

- 収入を上げる

- 投資信託で資産運用する

この記事を参考に家計を改善して、投資をするための「軍資金」を準備していきましょう。

1.支出を抑える

家計を良くするために手っ取り早いのは、支出を抑えることです。しかしお金があるだけ使ってしまうタイプの人は、必要以上に支出を下げるのが難しい場合もあるでしょう。

そこで支出を抑えるのにおすすめなのが「保険の見直し」と「ポイ活」です。

保険の見直し

日本人は保険料を払いすぎる傾向があるので一度見直してみると良いでしょう。

保険料は毎月一定額かかるものが多いので「固定費」に該当します。「固定費」が減らせると毎月自動的に投資にまわせるお金が増えるので、保険の内容に詳しくないという方はFPに相談してみることをおすすめします。

ポイ活

キャッシュレス決済が世の中に浸透し、ポイ活(ポイント活動)をしている人が増えてきています。もしポイントだけで生活できるとしたら、お金を節約できるので支出を抑えられるでしょう。

たとえば楽天経済圏でモノやサービスを購入すると、工夫しだいで年間50万、100万円分のポイントを貯められます。

支出を抑えるためにポイ活について詳しく知りたいという方は、私の動画をあわせてご覧ください。

2.収入を上げる

副業であれば本業で給料を上げるよりも手っ取り早く収入を上げられます。ただし自分の休みの時間を取られてしまい、人によっては精神的にも肉体的にもキツいと感じる方もいるでしょう。

そこで在宅でできる副業を3つご紹介します。

- アフィリエイト

- YouTube

- 文字おこし

これらの副業は誰でも取り組めるので、まだ挑戦したことがないという方はチャレンジしてみても良いかもしれません。

収入を上げるためにどのような副業したら良いかわからない、という方は私の動画をあわせてご覧ください。

3.投資信託で資産運用する

支出を抑えて、収入を上げることで投資に必要なお金が残るのであれば、投資信託に投資しましょう。

とはいえ実際に投資するのはちょっと怖いなぁ、と感じる方もいるでしょう。確かに投資にはリスクがあります。しかし次の4つの鉄則をマスターすればリスクはコントロールできます。

- 分散投資

- 長期投資

- ドルコスト平均法

- リバランス

実は4つの鉄則を守ればリスク抑えられるだけではなく、投資信託に投資するだけで年6%の利回りが期待できます。

4つの鉄則を守れる金融商品に該当するのが「投資信託」なのです!

「ドルコスト平均法って何?」「リバランスとは?」と難しい専門用語が出てきて難しいと思われた方は、私の動画をあわせてご覧ください。

投資信託で運用すると老後2,000万円もいらない!年代別の成功事例を紹介

投資の4つの鉄則(分散投資、長期投資、ドルコスト平均法、リバランス)を守って運用すると、リスクを抑えながら年利6%が期待できます。

ここでは具体的にシミュレーションツールを使いながら

- 20代の場合

- 30代の場合

- 40代の場合

- 50代の場合

について解説していきます。この記事を参考に自分がどの年代に属しているかを確認し、投資プランを考えていきましょう。

20代の場合

20代から投資信託で運用を開始すると、投資金額は少額で済むので老後2,000万円の不安は減るでしょう。毎月の積立金額は1.1万円、年利6%で40年間運用すると以下のとおりになりました。

投資金額が約530万円あれば、2,000万問題は楽にクリアできます。毎月の積立額も1万円台なので、家計を圧迫せずに無理しないで継続できるでしょう。

30代の場合

20代の頃に比べたら給料の額面が増えている頃ですが、30代は同時に様々なライフイベントが発生する年代でもあります。

ライフイベントの具体例は以下のとおりです

- 結婚

- 出産

- 子育て

- 住宅の購入

投資金額を捻出するのは難しいでしょうが、頑張って積立をして投資信託で運用すれば老後2,000万円も準備しなくても良いといえるでしょう。

毎月の積立金額は2.1万円、年利6%で30年間運用すると以下のとおりになりました。

30代から投資を始めても遅いということはなく、約750万円あれば老後2,000万円問題からの不安は低減するでしょう。

40代の場合

40代になると親が年金で生活している姿を見て、そろそろ老後のことについて真剣に考える時期ではないでしょうか。実は老後の不安を抱えて投資を始める人が40代には多い傾向があります。毎月の積立金額は3万円、1年分のボーナス17万円を年利6%で20年間運用すると以下のとおりになりました。

40代は20代から投資を始めた人と比べると積立額が多くなってしまいますが、老後2,000万円も準備する必要はなく半額の約1,000万円を投資信託で運用すると老後の「長生きするリスクが怖い」と感じる方は減るでしょう。

50代の場合

「50代から投資を始めるのはさすがに…。」と思われる方もいるかもしれませんが安心してください。少し工夫は必要ではあるものの、50代から投資信託で運用を始めるためのプランはあります。

投資信託は、着実な資産形成を考える必要のある50代にピッタリ!

実は投資信託で10年以上運用するとリスクを低く抑えることができます。以下の図をみていきましょう。

たとえば10年未満で海外旅行に行く費用は預金で10年以上かかるような老後2,000万は投資信託で運用して準備、といったように人生の目的に応じて計画を立てられると良いですね。

老後2,000万円も貯蓄はいらない!今から投資信託で運用しよう

投資信託であれば、どの年代から投資をスタートしてもリスクを抑えた着実な資産形成ができます。

もっと詳しく投資信託のことを知りたい、という方は私の公式LINE@に登録してから、わずか20秒の質問に回答するだけで有料級の特典を無料でプレゼントしています。

投資を始めたいけどなかなか行動ができない、という方はぜひ私と一緒にお金について勉強して老後の不安を減らしていきましょう!