「50代からの投資はやめとけって言われたけどどうなの?」

「50代から投資をはじめるのは危険?」

と悩んでいませんか?

資産運用に興味を持ったところ、投資はやめとけと知人や友人から言われた経験がある人もいるかもしれません。

ただ、何もしないままでは、将来に不安がある人は多いでしょう。そこでこの記事では、以下の内容について詳しく解説します。

- 50代からの投資をやめとけと言っている人の心理

- 50代からでも投資をすべき理由

記事の後半では、50代から投資をしたい人におすすめの金融商品を解説します。

投資に興味がありつつ不安もある人は、ぜひ、参考にしてみてください。

なお私鬼塚の公式LINEに登録すれば、動画34分+71枚のスライドで50代からの投資 はじめの一歩などの特典を無料で受け取れます。

ぜひ、この機会にLINEへ登録してみてください。

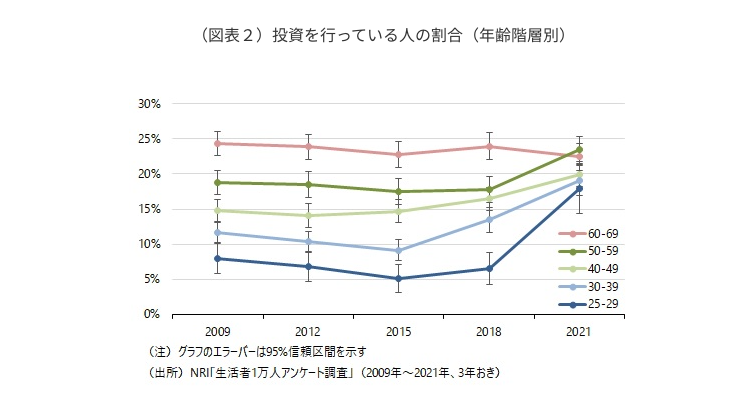

【やめとけは本当?】50代で投資をしている人の割合

投資と聞くと若い頃からはじめておいた方が良いイメージがあるかもしれませんが、50代で投資に挑戦している人は増えつつあります。

事実、NRIの実施した「生活者1万人アンケート調査」の結果は以下の通りです。

50代で投資を行っている人の割合は2018年には20%を切っていましたが、2021年の調査では23%まで伸びていることから、近年50代でも投資を行っている人は増えていると予測できます。

この図を見ると50代で投資を始めた人の割合が、2018年から大幅に増加していることがわかります。

また、50代から投資を始めている人がどのような金融商品に投資しているのかについて、金融広報中央委員会の発表したデータを見てみましょう。

以下の表は、50代(1,024人)で預金以外の投資をしている人の割合です。

| 債権 | 5.5% |

| 株式投資 | 31.4% |

| 投資信託 | 26.3%% |

| その他の金融商品 | 7.0% |

さらに各種NISA・iDeCo・外貨建て金融商品の保有額を見ると、金融商品に投資している人(1,024人)のうち、50代は以下の人数となりました。

| 一般NISA | 156人 |

| つみたてNISA | 87人 |

| iDeCo | 137人 |

| 外貨建て金融商品 | 125人 |

このような結果から、50代でいずれかの投資に取り組んでいる人が多いことがわかります。

50代の投資のポートフォリオの割合

資産はあるけどこれまで投資経験がない人が老後に備えたいと考えたときに、現金とその他資産のポートフォリオの割合をどのくらいに設定すれば良いのか悩むでしょう。

実際の割合は以下の通り。

| 50歳代の金融資産保有額 | 1,684万円 |

| 預貯金 | 683万円 |

| 金銭信託 | 21万 |

| 生命保険 | 237万 |

| 損害保険 | 28万 |

| 個人年金保険 | 147万 |

| 債券 | 24万 |

| 投資信託 | 116万 |

| 財形貯蓄 | 76万 |

| その他の金融商品 | 28万 |

50代の金融資産保有額のうち、現金が占める割合は40.55%です。そして、保険は24.46%、投資については20.78%です。

つまり、50代の金融商品への投資の割合は約2割。

資産配分として投資に約2割を割り当てるのが一般的ではあるものの、それぞれの家庭によって適切な割合は変わってきます。無理のない範囲の資金を投資に振り分けるようにしましょう。

50代からの投資をやめとけと言う人の心理とは?

50代からの投資はやめとけと言う主張は、果たして本当に正しいのでしょうか?

もちろん、本当に50代から投資をはじめるリスクが高いのであれば、無理に挑戦しないほうが良いでしょう。

そこで50代からの投資はやめとけと言う人の心理について解説していきます。

- 投資は早くからはじめないと利益がでないと考えている

- 投資自体を怖いものと考えている

- やめとけと言っている人自身に将来への不安がある

順番に見ていきましょう。

1.投資は早くからはじめないと利益がでないと考えている

金融商品に投資する場合、多くの人は長時間投資をしないと成果が出にくいと考えがちです。

確かに投資は早くからはじめた方が利益を最大化しやすいですが、とはいえ遅くても十分利益を得られる可能性はあります。

たとえば、つみたてNISAの制度を利用する場合、50歳からでも遅くはありません。

なぜなら、運用益や分配益にかかる税金が恒久的に非課税になるため、より多くの利益を残せる可能性があるからです。

実際、つみたてNISAの枠を年間120万円分利用して、年利6%で15年間投資し続けたケースを金融庁の資産運用シミュレーションで計算してみましょう。

投資累計額は1,800万円ですが、運用収益は1,108万1,871円となり、最終的な積立金額は2,908万1,871円になります。

この結果を見ると、50歳からはじめても定年退職する65歳までに資産を形成可能であると言えるでしょう。

2.投資自体を怖いものと考えている

50代からの投資はやめとけと主張している人の多くが、投資は怖いものだと考えているのではないでしょうか。

実際、リスクの高い投資もあるため、失敗すると大きな損失を被る可能性はゼロではありません。

20代や30代なら一度失敗しても、また働いて収入を増やせば再度挑戦もできます。しかし、50代となると「もう大きな失敗はできない」と考える人が大半です。

また、50代ともなると、詐欺に遭ったり大きな損をしたといった話を聞いたことのある人がほとんどではないでしょうか?

したがって、友人や知人が50代から投資をはじめると言い出せば、危険だからやめとけと止める人が多いのも頷ける話です。

ただし、この主張はあくまでも高いリスクを取って投資をしたようなケースです。

NISAやiDeCO、あるいは積立投資なら、50代からでも大きなリスクを取らずに投資がはじめられます。

3.やめとけと言っている人自身に将来への不安がある

50代からの投資はやめとけと言われたら、現時点でその人に投資経験があるのか推測してみると良いです。

投資の経験がない人からの投資に関する助言は、感情的な意見が多く理論的に裏付けられたものではありません。

そう考えると、やめとけと言われた言葉をそのまま信じるのはかしこい選択とは言えないでしょう。

なお、50代から投資をはじめたいけどどの金融商品を選べば良いのか分からないそんなあなたは、私鬼塚の公式LINEに登録すれば、初心者が買うべき投資信託や知識のない28名の運用実績などの特典を受け取れます。

もちろん無料で受け取れるので、ぜひ、この機会にLINEへ登録してみてください。

50代からでも投資をすべき3つの理由【やめとけは誤解】

厚生労働省の発表した「令和3年簡易生命表の概況」によると、男性の平均寿命は81.47年、女性の平均寿命は87.57年です。

さらに、今後医療技術のさらなる発達により、平均寿命が延びる可能性は十分考えられます。

そうなると、50代からでも遅くはありません。さらに、以下のような理由があります。

- 若い年代よりも投資に用意できる金額がある程度多い

- 今後年金の支給金額が減るリスクがある

- 退職金の運用先選定を失敗するリスクが減る

それぞれの理由について詳しく見ていきましょう。

1.若い年代よりも投資に用意できる金額がある程度多い

金融広報中央委員会の発表したデータによると、各年齢層の金融資産保有額の中央値は以下の通りとなっています。

| 年齢層 | 金融資産保有世帯 | 金融資産非保有世帯 |

|---|---|---|

| 20歳代 | 200万円 | 44万円 |

| 30歳代 | 390万円 | 200万円 |

| 40歳代 | 500万円 | 250万円 |

| 50歳代 | 810万円 | 350万円 |

| 60歳代 | 1,270万円 | 700万円 |

| 70歳代 | 1,200万円 | 800万円 |

金融資産を保有しているか否かにかかわらず、50歳代は若い年齢層よりも多くの資産を保有しています。

基本的に投資で多くの利益を得たい場合は、十分な資産が必要です。

実際、初期の資産が300万円と600万円では10年間年利6%で運用した場合の資産額に大きな差があります。

- 資産が300万円の人の資産額は545万8,191円

- 資産が600万円の人の資産額は1,091万6,381円

そう考えると、投資の元手となる資産を若い年齢層よりも保有している50代であれば、これから投資をはじめても遅くありません。

元手となる資産を多く用意できるほど、50代以前から投資をはじめていた人の資産運用額にすぐ追いつけるでしょう。

2.今後年金の支給金額が減るリスクがある

将来、年金がきちんと受給できるのか不安を感じている人は多いのではないでしょうか?厚生労働省が発表したデータによると、2004年から大きく年金が増えているとはいえません。

むしろ18年で、老齢基礎年金は約1,000円、老齢厚生年金は1万円以上受給額が減っています。

さらに、今後日本は少子高齢化が急激に進むといわれており、将来的には受給額が減る可能性も十分考えられます。

そのため、得た収入を貯蓄したり資産運用で増やしたりしなければ、将来満足に暮らしていく生活費を確保できません。

50代からでも資産運用をはじめた方が良いでしょう。

3.退職金の運用先選定を失敗するリスクが減る

将来、退職をしたときに退職金を受け取れるので、それから資産運用をしようと考えていませんか?

ただ、そのような考えを持つのは危険です。

なぜなら、退職金を得てからいきなり事業をはじめたり金融商品に投資をしたりして大きな損失を被る人が多数いるからです。多くの人がこのような失敗をするのは、投資や事業についての知識を身につけていないのが原因です。

しかし、定年退職を迎える前から投資について学びながら実践しておけば、大きな損失を被る確率を減らせます。そのため、50代からでも投資をしておくのと良いでしょう。

50代から投資を始めるときのポイント

50代から投資をはじめる場合、20代〜40代の人よりも慎重に行いましょう。特に以下のポイントが重要です。

- 残りの人生でどのくらいのお金が必要か考える

- 仕組みが理解できない投資商品は買わない

- 値動きの変動率が大きい投資商品は損失リスクが高くなる

- iDeCoは60歳時点での加入期間が10年未満だと受給年齢が繰り下げられる

- 投資商品を1つにしぼらない

順番にポイントを見ていきましょう。

1.残りの人生でどのくらいのお金が必要か考える

50代から投資をはじめるときは、残りの人生でどのくらいのお金が必要か考える必要があります。

また、医療技術の発達により平均寿命が現在よりも延びる可能性もあるでしょう。

そのため、長生きした場合の支出とこれから定年退職する(現在は65歳が多い)までに得られる給料および年金を計算したうえでいくら足りないのか考えておく必要があります。

2.仕組みが理解できない投資商品は買わない

50代から投資をはじめる場合は、仕組みが理解できない投資商品は買わないようにしましょう。

なぜなら、仕組みが理解できない投資商品を購入して損をすると、原因が分からずにまた同じ失敗を繰り返す可能性が高くなるからです。

加えて、どのくらいの損失リスクがある商品なのか理解できていなければ、大きな損失を被る危険性があります。

老後に備えて投資をはじめる以上、大きな失敗はできないのでこの点には注意しましょう。

3.値動きの変動率が大きい投資商品は損失リスクが高くなる

株式投資・FX・先物取引は、多くの利益を得られる可能性がある分、損失額も大きくなる可能性があります。

50代以上になると、現役世代として働ける期間が短いため、将来得られる収入は少なくなります。

よって、大きな損失を被る可能性がある金融商品に投資をすると、失敗したときに満足のいく生活ができなくなるかもしれません。

リスクを取り過ぎて、大きな損失を被る事態はなるべく避けましょう。

4.iDeCoは60歳時点での加入期間が10年未満だと受給年齢が繰り下げられる

つみたてNISAや一般NISAとよく比較される制度にiDeCoがあります。

iDeCoをはじめる場合、60歳時点での加入期間が10年未満だと段階的に受給開始年齢が繰り下げられるので注意が必要です。

たとえば51歳からiDeCoをはじめた場合、60歳を迎えた時点では加入期間が10年未満です。

よって、61歳を迎えるまでは引き出しができません。iDeCoはNISAとは異なり、運用途中で資産を引き出すことは原則できないので注意が必要です。

5.投資商品を1つにしぼらない

1つの投資商品のみに投資すると、その商品の運用成績が悪くなると、大切な資金を失います。たとえば、1つの商品に100万円を投資して、運用成績が半分になる可能性もあります。

そのため、できるだけ複数の商品に分けて運用しましょう。

そうすれば、1つの商品の運用成績が悪くても、ほかの商品で損失をカバーできる可能性があります。

つみたてNISAやiDeCoをはじめる場合も、1つの商品ではなく複数の商品に投資するようにしましょう。

50代から投資を始めたい人におすすめの金融商品

50代から投資をはじめたいけど、どの金融商品を選べば良いのかわからない人も多いでしょう。

そこでここからは、50代から投資をはじめたい人におすすめの金融商品をご紹介します。

- つみたてNISAおよび一般NISA

- iDeCo

それぞれの金融商品について詳しく見ていきましょう。

1.つみたてNISAおよび一般NISA

つみたてNISAや一般NISAとは、NISA口座内で毎年一定金額まで購入した金融商品から生じる分配金や運用益に税金がかからなくなる制度です。

| 一般NISA(成長投資枠) | つみたてNISA(つみたて御投資枠) | |

|---|---|---|

| 非課税期間 | 無期限化 | 無期限化 |

| 年間投資枠 | 120万円(240万円) | 40万円(120万円) |

| 非課税保有限度額 | 600万円(1,200万円) | 800万円(成長投資枠と合わせて1,800万円まで) |

| 加入可能年齢 | 18歳以上 | 18歳以上 |

| 対象商品 | 上場株式、投資信託など | 金融庁が指定する投資信託 |

2024年の法改正により、これまで定められていた非課税期間が無期限となりました。また、年間投資枠の上限もそれぞれ上ったため、より資産を増やせるかもしれません。

また、複数の投資信託に分散して投資できるので、損失のリスクを抑えられる可能性があります。

2.iDeCo

iDeCoは、国民年金や厚生年金とは別に給付を受けられるようにした年金制度です。国民年金や厚生年金とは異なり、任意で加入ができ、将来受け取る年金を増やせる可能性があります。

さらに、iDeCoの掛金は全額所得控除の対象となるので、所得税や住民税の税負担を減らせます。

運用により得た利益についても非課税です。

なお加入可能年齢が65歳未満まで拡大し、受け取り開始時期が75歳まで延長可能になりました。そのため、50代から投資をはじめる場合であっても、長期間の運用ができます。

50代から投資をはじめても遅くはない

50代から投資をはじめても遅くはありません。将来的に年金が減る可能性や平均寿命が延びる点を考えると、資産運用をして備えておくべきです。

ただし、50代から投資をはじめるとなると、大きな失敗はできません。運用する商品は慎重に選びましょう。

なお、50代からの投資に不安がある人は、私鬼塚の公式LINEに登録すれば、動画34分+71枚のスライドで50代からの投資 はじめの一歩などの特典を無料で受け取れます。

ぜひ、この機会にLINEへ登録してみてください。