「つみたてNISAは5,000円の少額だと意味がないの?」

「つみたてNISAは限度額いっぱいまで投資をしないと意味がないのでは…」

「つみたてNISAって20年後に暴落リスクとかないの?」

そのような悩みや不安を抱えていませんか?

岸田首相の掲げている「資産所得倍増プラン」により、2024年から新NISAがスタートします。「貯蓄から投資へ」の国の政策が進むのをきっかけに今からつみたてNISAを利用しようか考えている人は多いことでしょう。

しかし今まで投資をまったくしてこなかった人にとってお金を失うかもしれないし「リスクが怖い」と思うのは当然で、5,000円のような少額ならスタートしやすいといえます。

そこで、一級ファイナンシャル・プランニング技能士の鬼塚が月5,000で運用した場合のシミュレーション結果を中心に以下のテーマについて詳しく解説していきます。

- 月5,000円×20年間運用シミュレーション

- 5,000円を運用する基準とは

- 投資信託で運用するときの4つのコツ

ぜひこの記事を参考に、つみたてNISAを上手く活用することで着実な資産形成をしてくださいね!

なお「もっと授業について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

つみたてNISAで5,000円は意味がない?概要をサクッと解説

つみたてNISAで5,000円は意味がないの、と疑問に思われていることでしょう。まずは概要を確認していきます。

2024年から現行NISAが改良されて新NISAがスタートするので、今から始めようかな、と考えている方もいることでしょう。

旧つみたてNISAと新NISA(つみたて投資枠)の大きな違いは、年間投資枠が120万円、非課税最大投資枠が1,800万円に増えていることです。以下の表で確認しましょう。

| 旧つみたてNISA | 新NISA(つみたて投資枠) | |

|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 |

| 年間投資枠 | 40万円 | ・120万円 ・成長投資枠(240万円)と併用可能で最大360万円 |

| 非課税最大投資枠 | 800万円 | 1,800万円 |

| 非課税期間 | 最長20年間 | 恒久化 |

2024年から本格的に投資をスタートしていきたい方は、現行つみたてNISAでも証券会社によっては100円以上の少額からできるので、今から慣れておくと良いですね!

5,000円の少額では本当に意味がないの?20年NISAを使ってつみたてたらこうなった

5,000円の少額なら投資が続けられる方は多いでしょう。しかし中には、少額だと大して利益が出なくてつみたてNISAを使う意味ないのでは?、と思われる方もいるのではないでしょうか。

つみたてNISAは、あらかじめ金融庁で「長期・積立・分散」の投資の原則に基づいて、投資信託の商品に限定されているので、初心者の方でもリスクを抑えて運用できます。

さらに工夫しだいで、リスクを抑えながら年6%のリターンが期待できる運用も可能です。そこで月5,000円を「現行NISAの非課税期間20年」で投資信託に年利6%で運用するとどうなるのか、シミュレーションツールを使ってみました。

20年間の積立額120万円に対して、資金は228万円と2倍近くも増えましたね。利益は228万円-120万円=108万円という結果になりました。

通常108万円の利益に対して約20%の税金がかかるので、手残りが約86万円となるところ、つみたてNISAを使うと108万円そのまま手元に残せます。

2024年スタートの新NISAでは、非課税期間20年が「無期限」となるので、たとえ5,000円の少額だとしても早くから始めて20年以上投資信託で運用すると、将来に向けて貯蓄額をさらに増やせるでしょう。

新NISAについて詳しく知りたい方は私の動画をあわせてご覧ください。

投資目的がないとつみたてNISAは意味がない?5,000円を運用する基準とは

月5,000円の少額であっても、つみたてNISAを利用して運用する意味はありますが、貯蓄する目的に応じて「投資をしない」ことを選択した方が良いケースがあります。

大前提として、生活費の3カ月〜1年分の生活防衛資金はよけておくと良いでしょう。あくまで目安ですが生活費が30万円だとすると、生活防衛資金は90万円〜360万円。

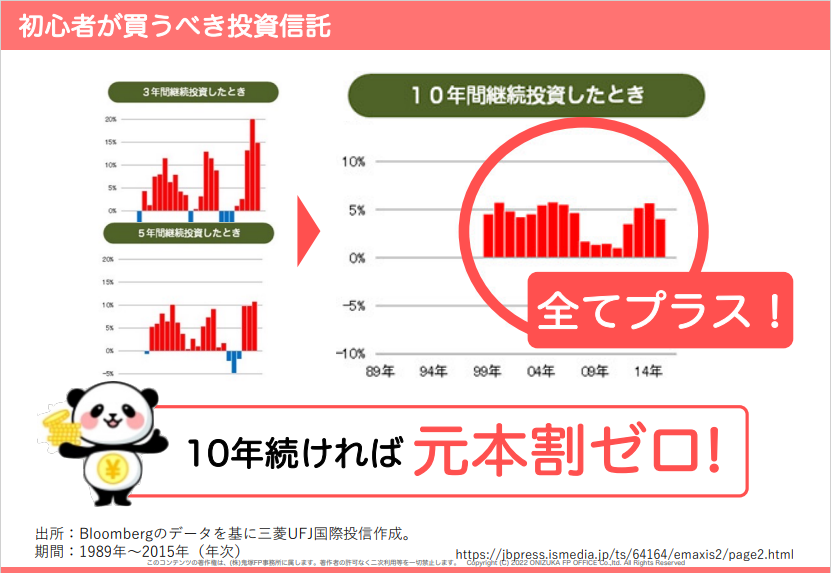

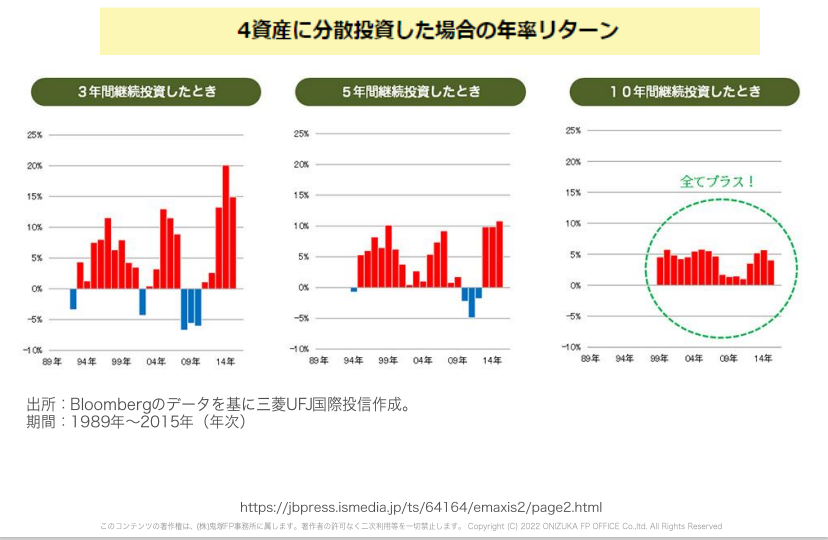

生活防衛資金が確保できているのであれば、投資をする目的を考えることが重要です。投資にはリスクがあるので元本割れが怖い、という方もいるでしょう。実は投資信託で10年以上運用を続けると、リスクを抑えてリターンが期待できる着実な資産形成ができます。以下の図をみていきましょう。

つまり今から10年以内に発生するような「旅行の費用」のためのお金は「預金・貯金」に置いておく、10年以上の「老後の生活費」のためのお金は、つみたてNISAを使って「投資」で準備することを検討すると良いですね。

つみたてNISAで5,000円は意味がある!投資信託で運用するときの4つのコツ

つみたてNISAで毎月5,000円頑張って積み立てたのに、元本割れするようなリスクはできることなら減らしていきたいところ。

ここでは投資信託で着実な資産形成をするための以下の4つのコツについて、お伝えしていきます。

- 4つの資産に分散投資する

- ドルコスト平均法で購入する

- 最低10年以上長期運用をする

- 1年に1回リバランスする

この記事を読んで将来の資産をコツコツ積み上げて、お金に対する不安を減らしていきましょう。

1.4つの資産に分散投資する

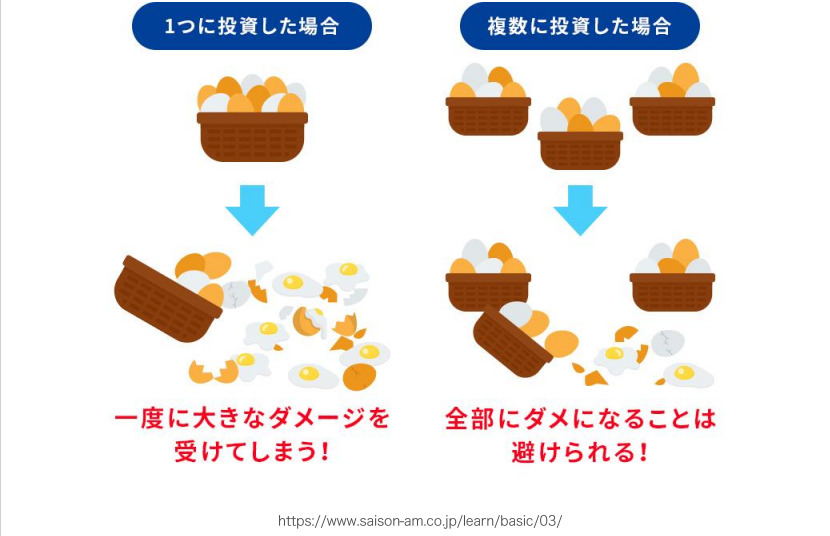

投資信託は保有しているだけで分散投資ができてしまう初心者にも取り組みやすい投資商品です。投資の格言に「卵を一つのかごに盛るな」というのがありますが、分散投資はリスクを抑えるためには重要です。

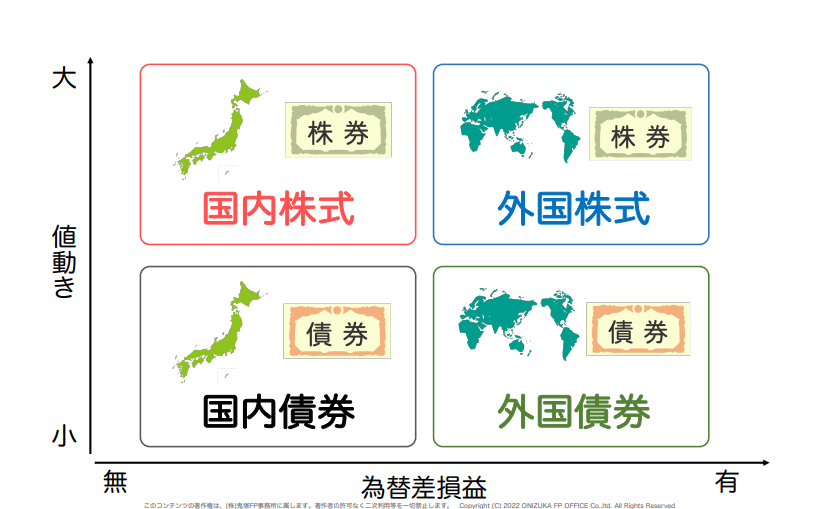

さらにリスクを抑えたい方は国内株式・国内債券・外国株式・外国債券の4つに分散投資すると良いでしょう。

実は4つの資産に分散投資をするとリスクを抑えながらリターンが期待できる着実な資産形成ができます。

以下の図のようにリターンが6%期待できることがわかっています。

コツコツと資産を積み上げたい方は「4つの資産に分散投資」を意識して投資をしましょう。

2.ドルコスト平均法で購入する

投資のセンスがなくて購入するタイミングがわからない、そんな初心者の方でもドルコスト平均法を使えば無理なく継続できますよ。

ドルコスト平均法とは、定額購入法のことです。

長期的に一定額購入し続けることで、短期的な急な値下がりなどが生じても、それによって生じる損失の程度を軽減させることができます。以下の図をみていきましょう。

ドルコスト平均法は金融庁も推奨していて、つみたてNISA制度利用した投資信託の運用と相性が良いです。

チャートの価格を気にする必要はなく自分のタイミングで購入できるので、忙しいサラリーマンや主婦の方でも淡々と投資を継続できます。

投資にあまり時間を割かないで、身近な人との大切な時間を過ごしながら、コツコツと着実な資産形成をしたい方は、ドルコスト平均法で運用していくことをおすすめします。

しかしドルコスト平均法にも、ある罠が潜んでいます。ドルコスト平均法について詳しく知りたい方は私の動画をあわせてご覧ください。

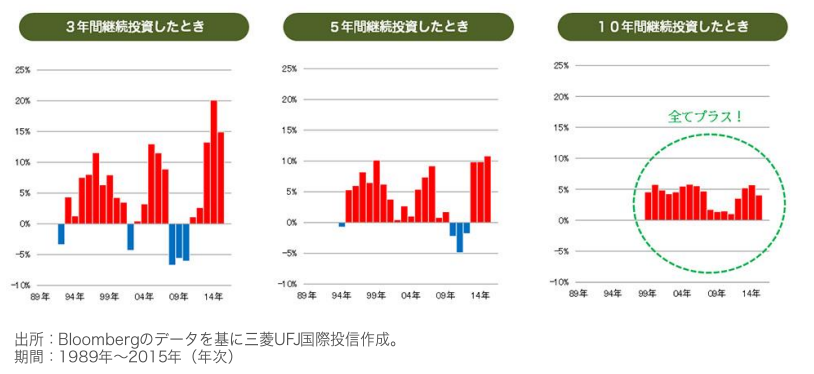

3.最低10年以上長期運用をする

つみたてNISAは制度設計上、短期で利益を狙いたい方には適していません。さらに短期運用すると投資した資金が元本割れしやすいリスクがあります。以下の図をみていきましょう。

つみたてNISA対象の投資信託の中身に株式が含まれていることが多いため、世界金融危機のような暴落が起こると約60%チャートが下がる可能性があります。

しかし、投資信託で最低10年以上続けると元本割れリスクを低く抑えられるので、高い確率でリターンが期待できます。以下の図をみていきましょう。

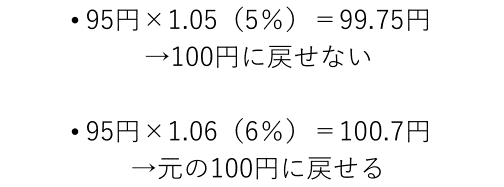

短期運用で価格が暴落した際に焦って売って損を出してしまうと、減った分の資金を取り戻すのは大変です。例えば100円で5%の損を出してしまうと95円に減ってしまいます。投資で5円を取り戻すのに必要なリターンは6%必要です。

手数料分を考えると7%以上のリターンは欲しいですね…。

長期運用は基本ほったらかしで運用できるので、忙しいサラリーマンや主婦の方におすすめです。つみたてNISAを使って、リスクを抑えた着実な資産形成をしたい方は、最低10年以上長期で運用すると良いでしょう。

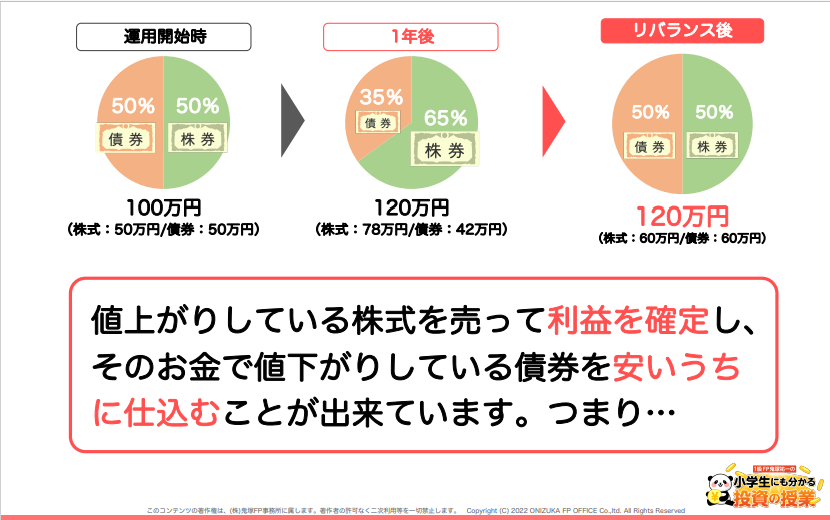

4.1年に1回リバランスする

投資信託は初心者の方でもリバランスがしやすい投資商品です。以下の図をみていきましょう。

投資を開始してしばらくすると分散投資の比率がズレるため元の比率に戻すこと。

以下の図をみていきましょう。

個別株投資であれば100株単位で購入しなければならないことが多く、リバランスするのに数万円〜数10万円かかることもあります。しかし投資信託は100円から購入できるので初心者の方でもリバランスがしやすいといえるのです。

さらに投資信託でリバランスをする際に利益を確定させることでリスクを抑えられるだけではなく、安く仕込んだ分が将来のリターンに大きく貢献する可能性があります。

着実な資産形成をしたい方は1年に1回リバランスをすると良いでしょう。

5,000円つみたてでも意味がある!NISAを使って投資信託で運用するのにおすすめの証券口座5つ

「つみたてNISAを始めたいけど、どの証券口座を選んだら良いかわからない」という方もいるでしょう。そんな方は、投資をしたい商品を先に決めてしまうと良いです。

今回は初心者におすすめできる「eMAXIS Slim(イーマクシススリム)」という商品を購入するという前提で話を進めていきます。

eMAXIS Slim(イーマクシススリム)は最安コストを目指し続けるとても画期的な投資信託で、手数料を気にせず安心して長期運用しやすい商品です。eMAXIS Slim(イーマクシススリム)を購入するのに適した証券口座は以下の5つです。

- SBI証券

- 楽天証券

- auカブコム証券

- マネックス証券

- 松井証券

初心者の方は5つの証券口座からつみたてNISAをスタートすると良いでしょう。

もっと詳しく投資信託のことを知りたい、という方は私の公式LINE@に登録してから、わずか20秒の質問に回答するだけで有料級の特典を無料でプレゼントしています。

ぜひ、特典とつみたてNISAを活用して着実な資産形成をしていきましょう!