「退職金って運用すべき?」

「何に投資すればいいの?」

「退職金の運用を失敗しないためのコツを知りたい」

と考えていませんか?

サラリーマンとして働いていて定年退職を迎えると、最後に最大の収入である退職金を得た方もいるかもしれません。今後の主な収入が年金となる場合、しっかりと運用して老後資金の足しにしようと考えている方も多いでしょう。

しかしこれまで投資をしたことがない方は、退職金をどのように運用するべきなのか、迷ってしまいなかなか投資を始められない方もしれません。

そこでこの記事では、以下の内容について詳しく解説します。

- 退職金の運用はしない方がいいのか

- 退職金の運用をする前にすべきこと

- 退職金を運用する際のおすすめの投資先

この記事を読んで実際に行動すれば、老後のお金が足りない状況から脱却できるでしょう。

ぜひ、最後まで読んでみてください!

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

退職金の運用はしない方がいい?

まずは退職金の運用はしない方がいいのかについて解説します。ここでは、退職金の運用が不要な人と退職金の運用が必要な人に分けて紹介します。

1.退職金の運用が不要な人

退職金を含めた老後資金と老後に必要な生活費を算出して、老後資金の方が多い方は退職金を運用する必要はありません。

寿命は誰にも分からないので、65歳時の平均余命や人生100年時代を想定して、100歳として計算してみましょう。例えば毎月の支出が20万円だとすると、100歳までに8,400万円必要です。

退職金を含めた老後資金が5,000万円、毎月もらえる年金が10万円だとすると、100歳時点で9,200万円使えることになり、退職金の運用は必要ないと言えます。

退職金を含めた老後資産と老後の生活費を正確に把握する必要があるよ!

2.退職金の運用が必要な人

退職金を含めた資産と老後にもらえる年金だけで、老後の生活をまかなうのが難しい方は退職金の運用が必要です。

また、先ほどの生活費のシミュレーションではインフレによる物価高騰のリスクを考慮できていません。日本は2%の物価上昇を目標に、緩やかなインフレを起こそうとしています。

貯金だけしていると毎年2%お金の価値が目減りする計算になるよ!

ここ数十年間、日本はデフレであったため、インフレによる資産が目減りする現象はありませんでした。

ただ、コロナショック後のインフレやロシアのウクライナ侵攻をきっかけに円安が進行し、徐々に物価が上がる傾向にありました。このような時に対応できるのが、株式や海外の資産を保有しておくことであり、銀行に預けているだけだと生活がどんどん苦しくなってしまうのです。

退職金は適当に運用しない!投資する前にすべきこと

退職金はまとまった金額が一気に入ります。ここまで運用したことがない方は金融機関の話をうのみにしてよく吟味せず投資してしまう方もいるでしょう。

ただ、退職金の運用に失敗すると、老後資産を確保できないため、よく考えてから行うべきです。ここからは、退職金を投資する前にすべきことを2つ紹介します。

- 老後資金のシミュレーションをする

- 運用の目的を明らかにする

以下で詳しく解説します。

1.老後資金のシミュレーションをする

投資をする目的として「孫の結婚資金を捻出してあげたい」「自分の老後を心配なく暮らせるようになりたい」などがあると思いますが、何のために投資をしているのか目的がないと、途中で投げ出してしまう可能性があります。

今後使うお金を表にして明記すると、本当に必要な金額が分かり投資を継続できます!

ここでは具体例として、「ライフイベント表」を作成し、今後必要になる資金を時系列に書き出してみましょう。

| 何のために? | いくら? | いつ必要? |

|---|---|---|

| 家族との旅行 | 100万円 | 5年後 |

| 緊急時に使う資金 | 生活費の6ヶ月分 | すぐに |

| 孫の教育資金 | 500万円 | 15年後 |

具体的に書けば書くほど、残りの人生でいつどれくらいの費用が必要か分かる大切なスケジュール帳となるでしょう。

何年後に何にいくら自分が使うか予測できるようになるよ!

2.運用の目的を明らかにする

退職金の資産運用では、主に資産寿命の延命が目的となります。

退職金を含む資産が3,000万円あり、公的年金だけでは毎月の生活に20万円不足しているとします。毎月20万円ずつ取り崩すことになるので、運用しなければ12年6ヵ月で底をつきます。しかし、年利6%で運用すれば約23年に延長されるため、資産寿命が10年ほど延長されたことになります。

投資信託に投資するだけで年6%の利回りが期待できますよ!

老後期間が何年になるかは誰にも分かりませんが、豊かで安心できる老後生活を送るためにも資産寿命をいかに長くするかを意識しましょう。

退職金は危ないから運用しない?おすすめの運用方法

退職金の運用は危ないと考えている方もいるでしょう。ここでは退職金の運用におすすめの運用方法を3つ紹介します。

- 投資信託

- 国債

- 株式投資

以下で詳しく解説します。

1.投資信託

お金を増やす目的であれば投資信託がおすすめです。

複数の投資家から資金を集め資産運用の専門家が有価証券等に分散投資し、運用の成果を投資額に応じて分配する仕組みの金融商品のこと。

少しわかりにくいので、以下の図を使って説明していきます。

1つの投資信託を保有するだけでさまざまな金融商品に分散投資ができて、投資のプロに運用まかせることで、リスクが抑えられる仕組みになっています。

実際に投資するのは怖い人もいるかもしれません。確かに投資にはリスクがありますが、以下の4つの鉄則をマスターすればリスクはコントロールできます。

| 4つの鉄則 | 内容 |

|---|---|

| 分散投資 | 株式だけでなく債券、日本だけでなく世界中の銘柄へ投資する |

| 長期投資 | 15年以上投資すれば元本割れしなかったデータから20年程度は見積もる |

| ドルコスト平均法 | 毎月一定額をコツコツ投資する |

| リバランス | 年齢に応じて資産の再分配を行う |

投資信託を利用すれば上記の4つの鉄則を守りやすいです。

なお、投資信託について詳しく知りたい方は、関連記事「投資信託はおすすめしないと言われる理由とは!銘柄を選ぶ4つの基準を徹底解説」にて解説しています。ぜひ参考にしてみてください。

2.国債

国債は、国が発行する「債券」のことを指します。

指定の期日に元本と利息が償還(返済)されるため、利息分が運用益となります。

国が破綻しない限りもらえるので、株式などと比較して安全性が高いのが特徴です。日本では個人向けに国債が販売されており、銀行や郵便局、証券会社などで購入できます。

失敗できない退職金の運用にふさわしいよ!

ただ、もらえる金利は低く、2023年3月時点で日本国債の利率(固定金利型5年満期)は0.18%なので、仮に1,000万円分を購入しても年換算の利息は1.8万円です。老後資産を増やすという観点ではやや物足りないでしょう。使う時期が決まっているお金を安全に保管しつつ若干の利息を得るという用途におすすめです。

3.株式投資

投資に慣れてきた人は、個別株へ投資する方法もあります。

投資信託と比較して分散投資が難しいためリスクは高いものの、株主優待や配当金などのインカムゲインを狙えます。

投資信託は今の資産を増やすことを目的とすることが多いですが、インカムゲインを狙った株式投資では今の生活を豊かにできます。

もちろん、1つの銘柄に集中投資することは危険ですが、国債や投資信託にも投資しつつ、余剰資金で株式投資に投資するのも選択肢の一つでしょう。

退職金の運用を失敗させないコツ

退職金の運用で失敗しないためのコツを3つ紹介します。

- 長期投資を心がける

- 積立投資をする

- 株式と債券に分散投資する

以下で詳しく解説します。

1.長期投資を心がける

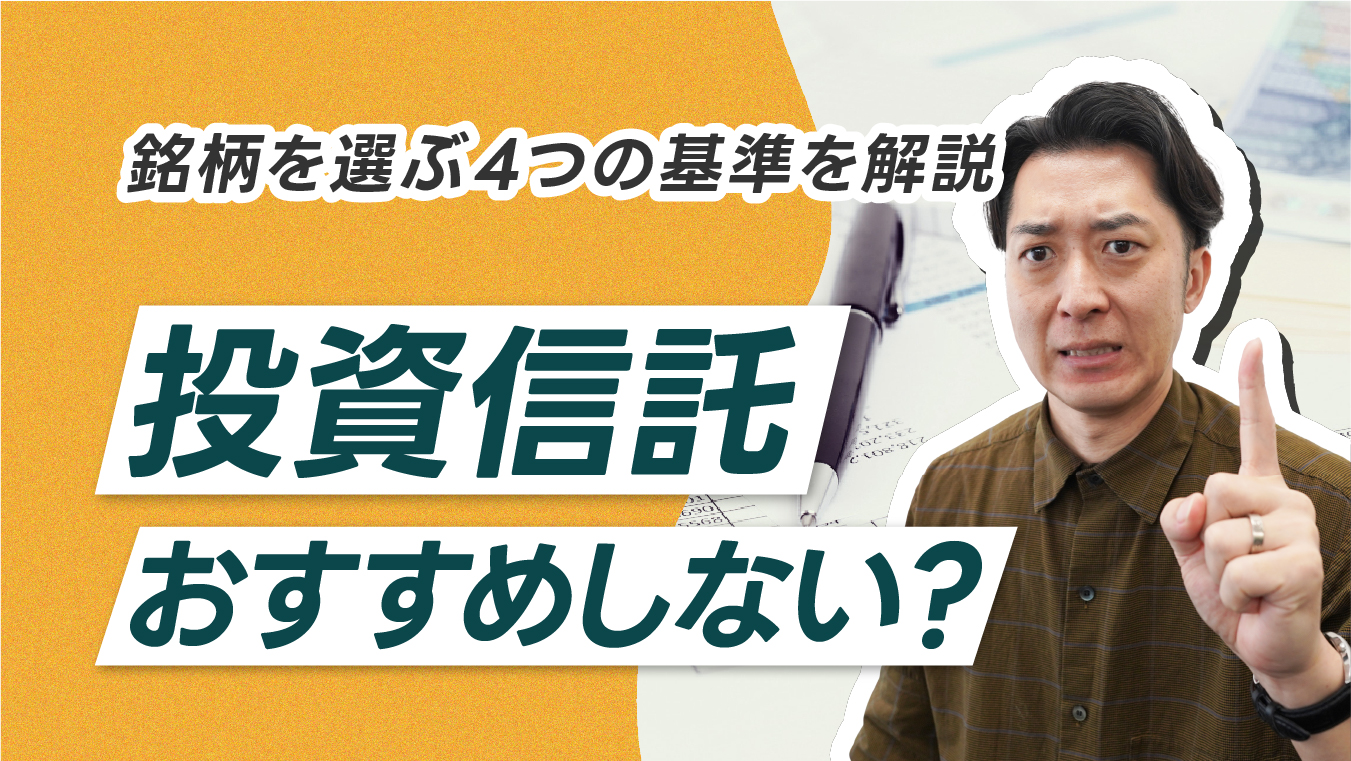

資産や地域を分散した積立投資を20年間すると、1985年~2020年のデータ上では元本割れしなかったことが分かります。

長期間運用していればプラスのリターンを得られることがこれまでの運用成績では分かりますが、これは未来を保証しているわけではなく、元本割れする可能性もゼロではありません。

そのため、生活資金は確保したうえで余剰資金を投資に回しましょう。生活費まで投資に回して元本割れしてしまうと、生活が苦しくなります。

また、お金が増えるのにはある程度の時間がかかります。投資や資産運用は「誰でも簡単に今すぐお金が手に入る」という方法ではないので、ゆっくり時間をかけてその方法を実践し続けましょう。

2.積立投資をする

初心者にはドルコスト平均法で投資する方法がおすすめです。

ドルコスト平均法とは、定期的に定額で投資していく方法です。

株価が下落したときに多く買え、上昇しているときは高値掴みを自然と抑えられるという理想的な買い方ができるため人気を集めています。毎月積み立てることからまとまった金額がない人も投資可能で、株価下落時にも慌てず保有できます。

これから投資を始める人に適しているね!

初心者にありがちなのが、長期投資だと思って投資を始めても株価が実際に下落しているところを見て売却してしまったり、利益があるうちに利益確定の売りをしたりすることです。

しかしドルコスト平均法であれば、株価が下がったとしても安く買えます。その後株価上がると、一括で購入するときよりも株価が安いときに購入できている分、資産が増えることになるのです。

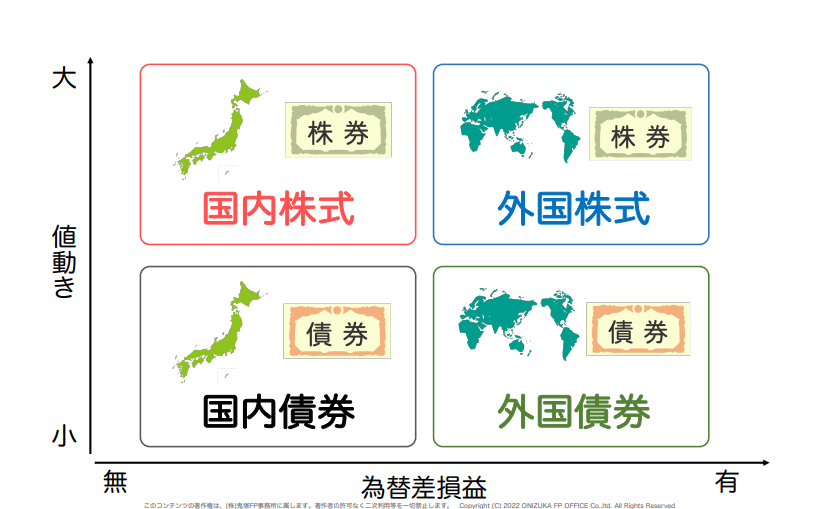

3.株式と債券に分散投資する

投資は分散投資が基本の戦略です。

分散投資は「国内・外国株式」と「国内・外国債券」の4つにわけるのが大原則です。一般的に、株式はハイリスクハイリターン、債券はローリスクローリターンの投資商品です。

実際に世界恐慌時に債券にも分散投資しているとどうなったのか見てみましょう。

約86%もの株価が下落した世界大恐慌の時代には、株価(配当込み)の回復には15年5か月かかりました。配当込みとは、企業が出している配当金をすべて再投資に回したということです。このとき債券にも分散投資していると6年2か月で回復しました。株式だけに投資していたときよりも、半分以上も早く回復したことが分かります。

ただこの数値は株価だけを見ているので、積立投資をしたときの記録ではありません。積立投資をすると、下落時には大きく購入できます。

ドルコスト平均法も組み合わせると、3年9か月で収益は回復します。

現在は株式のみに投資している方も少なくないでしょう。ただ、実際に暴落が起きた際に長期間含み損のままで耐えられる自信のない方は、債券にも投資して分散されたポートフォリオを構築しましょう。

退職金は通常口座で運用しない!非課税制度を使うべき

投資初心者におすすめなのが、つみたてNISAや一般NISAなど非課税制度を利用した投資方法です。NISA制度の大きなメリットは、利益が非課税である点です。

2023年はつみたてNISAと一般NISAのどちらかを選択する必要がありますが、2024年からは新NISAがスタートします。

新しいNISA制度では「年間投資枠の上限が360万円」「非課税保有額の上限が1,800万円」「非課税期間が無期限」といった特徴がある制度です。

このNISA制度を退職金で投資することで、かなり優遇されます!

退職金のようなまとまった資金がある方は、一括で投資するのもおすすめです。新NISAでは年間の投資枠の上限が高いため、この枠を最大限活用するつもりで投資をすると運用成績が良かったときに得られるリターンも大きいでしょう。

なお、どの銘柄に投資したらいいのかわからない方は、私鬼塚の公式LINEに登録すれば、初心者が買うべき投資信託や知識のない28名の運用実績などの特典を受け取れます。

もちろん無料で受け取れるので、ぜひ、この機会にLINEへ登録してみてください。