「おすすめされた投資信託を買ったけど全然儲からないよ……」

「投資信託はやめた方がいいと言われる理由を先に知りたい……」

「投資信託って手数料が高くて儲からないんでしょ?」

そのような不安や悩みを抱えていませんか。

2024年から新NISAがスタートするので、この機会に投資を始めたい、と思ってもなかなか行動できないですよね。

特に今まで投資をしてこなかった人は「投資信託はおすすめできない」という情報をネット上で見てしまうと、やっぱり投資って危険なのかなぁ、と考えてしまうのは当然でしょう。

そこで、一級ファイナンシャル・プランニング技能士の鬼塚が、なぜ投資信託はおすすめしないと世間で言われているのか、に関して以下のテーマについて詳しく解説していきます。

- 投資信託はおすすめしないと言われている4つの理由

- 投資信託はおすすめ!リスクを抑える4つの運用方法を解説

- 投資信託でおすすめする失敗確率を抑える銘柄を選ぶ4つの基準

ぜひこの記事を参考に、初心者の方でも取り組みやすい「投資信託」を活用して着実な資産形成をしてください!

なお「もっと授業について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

投資信託はおすすめしないの?仕組みをサクッと解説

複数の投資家から資金を集め、資産運用の専門家が有価証券等に分散投資し、運用の成果を投資額に応じて分配する仕組みの金融商品のこと

少しわかりにくいので、以下の図を使って説明していきます。

投資信託は以下の4つのサイクルで運用していきます。

- 投資家が投資信託に資金を預ける

- 投資のプロが株や債券に投資

- 運用成果に応じて収益が発生する

- お金が増えれば再投資できる

投資信託の収益とは、売買差益(キャピタルゲイン)と分配金(インカムゲイン)のことです。

1つの投資信託を保有するだけでさまざまな金融商品に分散投資ができて、投資のプロに運用まかせることで、リスクが抑えられる仕組みになっています。

つみたてNISAを併用することで、値上がり益が非課税となり、やり方しだいでリスクを抑えながらリターンを期待できる運用ができるようになったので、積極的に活用しましょう。

つみたてNISAを活用したいけど、どこの証券会社で口座開設すれば良いのだろう、と悩んでいる方は私の動画で詳しく解説していますので、あわせてご覧ください。

投資信託はおすすめしないといわれている4つの理由

投資信託はやっぱりやめておいた方が良いのかなぁ、と思う方もいるでしょう。

あらかじめパッケージ化されていて、購入するだけで分散投資ができてしまう投資信託でも損をする可能性はあります。しかし長期的な視点で運用すれば、投資信託はリスク抑えた着実な資産形成に有効です。

ここでは、投資信託をおすすめしないといわれている以下の4つの理由について解説していきます。

- 今すぐに資産を増やしたいから

- 今まで金融教育が行われていなかったから

- 手数料が高いから

- 自分で運用している感じがしないから

自分の考え方と照らし合わせて、1つずつ確認しながら投資信託についての理解を深めていきましょう。

1.今すぐに資産を増やしたいから

今すぐに儲かりたい、という方は多いのではないでしょうか。

残念ながらリスクを抑えた投資信託の運用でいきなり資産が倍になることはありません。

いきなり資産を増やしたいのであれば「集中投資」するというやり方もあります。たとえば、株式で1つの銘柄に投資をすることです。

ただし「集中投資」はチャートの下落の影響を受けやすいです。たとえば以下の図のように、世界金融危機では約60%ものマイナスという大暴落を記録しました。

自分の将来に向けたライフプランに沿って運用していけるのか、リターンに見合ったリスクを許容できるのか、しっかり確認しましょう。

2.今まで金融教育が行われていなかったから

今まで学校で金融について学ぶというカリキュラムがありませんでした。

2022年4月から高校でも金融教育がスタートしていますが、現状の日本において金融分野に長けている人はごくわずかと言えるでしょう。

「働かないで儲かるものは好ましくない」という考え方が、金融教育をしにくい理由の1つと考えられています。

以下のように投資に対するイメージも悪い傾向があります。

まだまだ投資は怖いとイメージする方も多い。少なからず僕が働いてる会社はそう。つみたてNISA、投資信託、米国株、日本株、仮想通貨。聞いたことはあるけど興味なし。おそらく危機感がない、もしくは現状困ってない、そんな感じ。でも何もしないは逆にリスク。自分の為、家族の為、行動しましょう。

— うえぶー|月6桁投資ブロガー (@uebuu_san) February 14, 2023

なぜ今自分が投資信託で投資をする勇気が持てないのか、投資信託をやらない人がいる理由について詳しく知りたい方は、私の動画をあわせてご覧ください。

3.手数料が高いから

投資信託って手数料が高いから儲からないのでは、と思っている方いるでしょう。投資信託の手数料は3つあります。

- 販売手数料:買うとき

- 信託報酬:保有しているとき

- 信託財産留保額:売るとき

確かにアクティブファンドのように、販売手数料と信託財産留保額が高い投資信託もあります。

手数料が高い、と感じる方はインデックス型の投資信託をネットで購入することを検討すると良いです。

4.自分で運用している感じがしないから

投資信託はプロに運用を任せるので、基本的には銘柄を購入したらそのまま放置するのが基本です。

確かに投資の才能があれば、自分で株式銘柄を選んで買って売ってを繰り返した方が、リターンは見込めるでしょう。

しかし多くの方がリターンに目がくらみ、リスクを許容できずに投資に失敗している人がほとんどです。

着実にコツコツと資産を増やしたい方は投資信託を検討するのが良いでしょう。

投資信託はおすすめ!リスクを抑える4つの運用方法を解説

投資信託で資金を運用していきたいけど、どうすればリスク抑えた投資ができるのだろう、と悩まれている方もいるでしょう。

投資のやり方を学んでしっかりプランを立てれば、急な暴落にも備えられます。

ここではリスクを抑えるための4つの運用方法

- 4つの資産に分散投資する

- ドルコスト平均法で毎月一定額自動購入する

- 1年に1回リバランスをする

- 分散投資とリバランスを組み合わせるとこうなった

について詳しく解説していきます。ぜひこの記事を参考にリスクを低く抑えながら、着実な資産形成を目指してください。

1.4つの資産に分散投資する

値動きの異なる複数の資産に投資をすることで、リスクを分散しながら、安定的な収益を期待できる方法のこと。

投資信託で分散投資をする場合、株式と債券の2つの銘柄に分散して保有するようにしましょう。

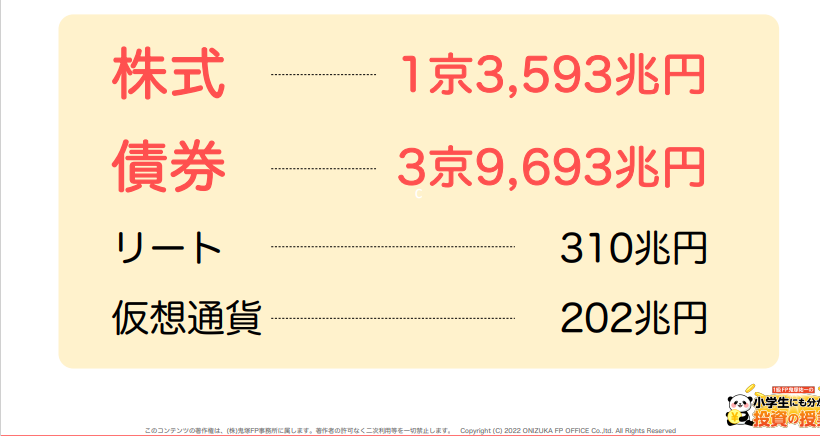

株式と債券は逆の値動きをする傾向があるので、分散して保有するとリスクを抑えた投資ができます。意外と知られていませんが、株式よりも債券の市場規模は圧倒的に大きいです。

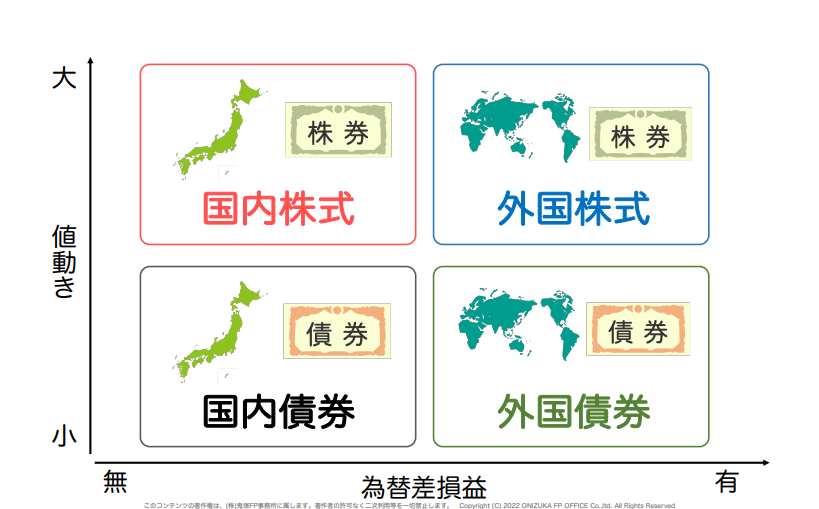

さらに国内、海外のように地域も分散させると良いでしょう。株式と債券、国内と海外の4つに分散投資をすると以下の図のようになります。

「分散投資って元手がたくさん必要になるのでは?」と思われる方もいるでしょう。投資信託であれば1,000円あれば分散投資ができるので、ぜひチャレンジしてください。

2.ドルコスト平均法で毎月一定額自動購入する

長期的に一定額購入し続けることで、短期的に急な値下がりが起きても、それによって生じる損失の程度を軽減できるやり方のこと。

実は金融庁の公式HPで投資信託をドル・コスト平均法で購入するやり方は、相性が良いと紹介されています。つまり投資初心者の方はリスクを抑えながら着実な資産形成ができるといえるでしょう。

時間がなくて投資なんて面倒くさい、と思う方もきっといますよね。忙しいサラリーマンや主婦の方には「毎月決まった日に自動で購入」がおすすめです。

例えばネット証券最大手のSBI証券の場合、以下のようなメリットがあります。

- 銀行自動振込対応

- クレジットカード払い対応

- 購入日の指定が可能

特に、簡単に「毎月決まった日に自動で購入できる」のが大きなメリット。

さらにSBI独自のポイントとクレジットカード決済時のポイントも貯まるので、気になる方は私の動画をあわせてご覧ください。

3.1年に1回リバランスをする

投資を開始してしばらくすると分散投資の比率がズレるため元の比率に戻すこと

たとえば運用開始時に株式50万円、債券50万円の合計100万円で運用したとすると、1年後株式78万円、債券42万円のように比率が変わることがあります。

比率を50%に戻すために18万円分の株式を売却して、債券を18万円分購入すると以下の図のようにリバランスが可能に。

利益を確定させることでリスクが抑えられるだけではなく、安く仕込んだ分が将来のリターンに大きく貢献してくれるので1年に1回はリバランスをしましょう。

4.分散投資とリバランスを組み合わせるとこうなった

分散投資とリバランスはリスクを抑えた投資ではありますが、組み合わせるとリターンも期待できるので、初心者におすすめです。

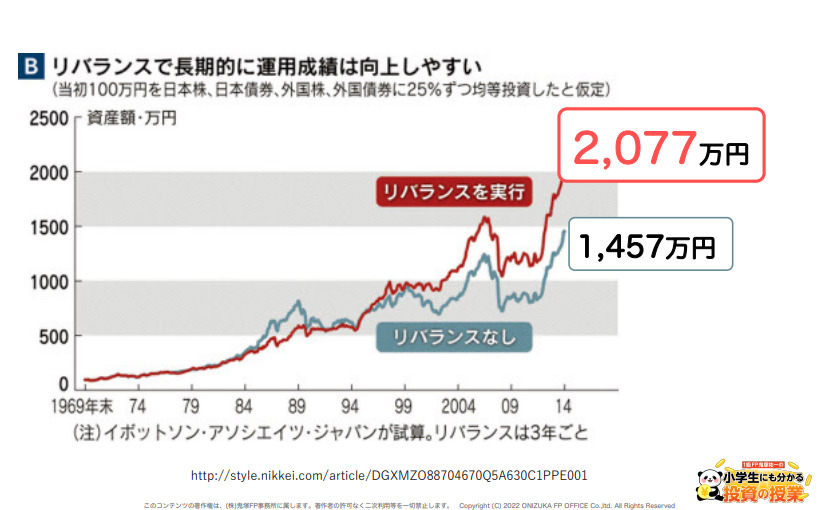

リバランスをすることで600万円以上の差がついた事例を紹介します。

リバランスを実行した場合2,077万円、一方しなかった場合は1,457万円。2,077-1,457=620万円も差がつきました。

さらにリバランスと分散投資を10年続けたら以下のようなシミュレーション結果となりました。

分散投資とリバランスが簡単にできるのが投資信託です。ぜひリスクを抑えた着実な運用を心がけてください。

投資信託でおすすめする失敗確率を抑える銘柄を選ぶ4つの基準

投資信託で運用する際に「どの銘柄を選んだら良いか」なんて投資初心者の方はわからないですよね。

失敗確率を抑える銘柄を選ぶ4つの基準は以下のとおり。

- 購入時手数料0円(ノーロード投信)

- 信託報酬が最も低いインデックスファンド

- 信託期間が無制限

- 無分配型(複利)

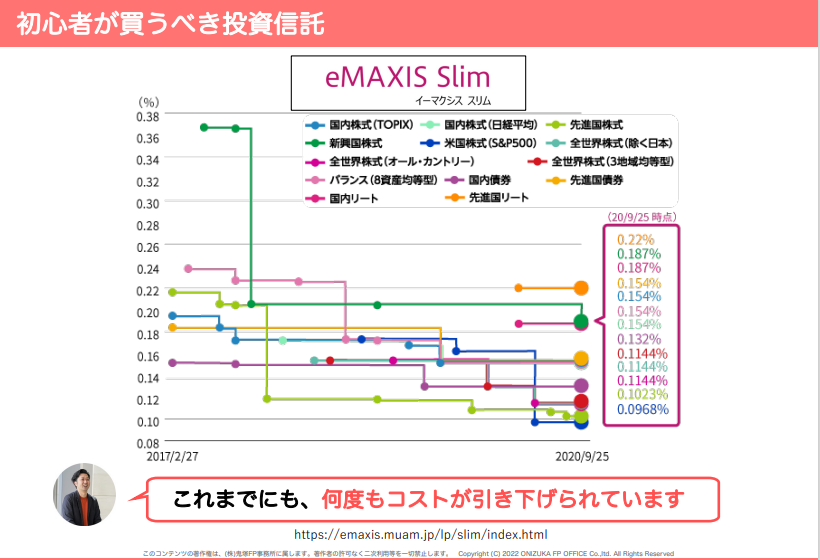

4つの基準にあてはまる投資信託の中で「最安コストを目指し続ける」と公言している商品が、PayPay投信とeMAXIS Slimです。

特にeMAXIS Slimは残高が増えると信託報酬が割引されるメリットがあります。信託報酬が低いとリターンが高くなる傾向があるので初心者の方におすすめ。

さらに4つの資産(国内株式、国内債券、海外株式、海外債券)に分散投資をするとリスクを抑えた運用ができるので

- 国内株式インデックスファンド

- 国内債券インデックスファンド

- 先進国株式インデックスファンド

- 先進国債券インデックスファンド

の4種類の投資信託を意識しましょう。

もっと詳しく投資信託のことを知りたい、という方は私の公式LINE@に登録してから、わずか20秒の質問に回答するだけで有料級の特典を無料でプレゼントしています。

ぜひ、豪華7大特典を活用して着実な資産形成をしていきましょう!