「初心者がまとまったお金を手に入れたらどう運用すればいい?」

「まとまったお金がある時、一括投資と積立投資はどちらがいい?」

「まとまったお金を運用するときの注意点は?」

と考えていませんか?

これまで貯金ばかりしてきてある程度まとまったお金ができたら投資で運用した方がいいのかなと考える方も多いのではないでしょうか。

しかし、投資初心者がまとまったお金を運用する際に、どのように投資すれば失敗しないのか悩んでいる方もいるはず。

まとまったお金を適当に運用すると大きな損失を出してしまう可能性があります!

そこでこの記事では、以下の内容について詳しく解説します。

- 投資初心者もまとまったお金を運用すべき理由

- まとまったお金を運用する前に知っておきたいこと

- まとまったお金の運用方法

- 投資初心者におすすめの運用方法

この記事を読めば、まとまったお金を運用する考え方が身についているはずです。

ぜひ、最後まで読んでみてください!

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

投資初心者でもまとまったお金の運用は必要!

まだ投資をしたことがない方の中には、まとまったお金を銀行に置いている方もいるでしょう。

たしかに、銀行に預けておくと利息がもらえ、金融機関が破綻しても一定金額までは保護の対象になることから、安全な場所に見えます。しかし、定期預金の金利相場は、比較的高いといわれるネット銀行でも0.1%程度です。

仮に銀行に1,000万円を置いておくと1年間で預金利息が1万円となります。

それと比較して、金融資産に投資したほうが資産が増える速度は速くなります。例えば投資信託で3~5年ほど運用すると平均利回りは3~10%と言われています。ネット銀行の金利と比較しても約30倍以上あるのです。

銀行にまとめておいてあるお金を投資に回せば、5年10年後の資産額に大きな差が生まれるでしょう。

まとまったお金を初心者が運用する前にすべきこと

ここからは初心者がまとまったお金を運用する前にすべきことを2つ紹介します。

- 運用の目的を明らかにする

- 生活資金は確保する

以下で詳しく解説します。

1.運用の目的を明らかにする

まとまったお金を運用する前に、運用の目的を明確にしましょう。運用の目的を明らかにしないと途中でやめることもあるためです。

運用の目的としてあげられるのは以下のようなものです。

- 将来の資産形成

- 子供の教育費用

- 住宅購入のための資金の準備

- 老後のための資金の準備 など

目的を明確にすることで、どのような投資商品や運用方法を選択するかを検討できます。

紙に書き出してみることで頭がすっきりしますよ!

2.生活資金は確保する

投資はリスクが伴うため、まとまったお金をすべて投資に回すことは避けましょう。投資に充てる資金とは別に、生活費や緊急時の資金などの生活資金は確保しておくことが大切です。生活資金を確保することで、万が一の場合にも安心して運用を続けられます。

生活資金としてどれくらいの金額を確保するのかは、独身・既婚者(子どもあり・なし)など各家庭に応じて異なります。生活資金の目安は、自分や家族が3か月〜1年間生活するのにかかる費用と考えておくと良いでしょう。

| ケース | 生活資金の計算方法 |

|---|---|

| 独身の場合 | 生活費用3か月分 |

| 既婚(子供なし)の場合 | 生活費用6か月分 |

| 既婚(子供あり)の場合 | 生活費用1年分 |

例えば、1か月の生活費が20万円の独身者の場合は生活費の3か月分の60万円は投資に回さず、生活資金として確保するといった具合です。

まずは1ヶ月でどれくらい使うのか計算してみましょう!

初心者も分かるまとまったお金の運用方法

ここから投資初心者ができるまとまったお金の運用方法を紹介します。

- 一括投資

- 積立投資

- 一括投資と積立投資の併用

以下で詳しく解説します。

1.一括投資

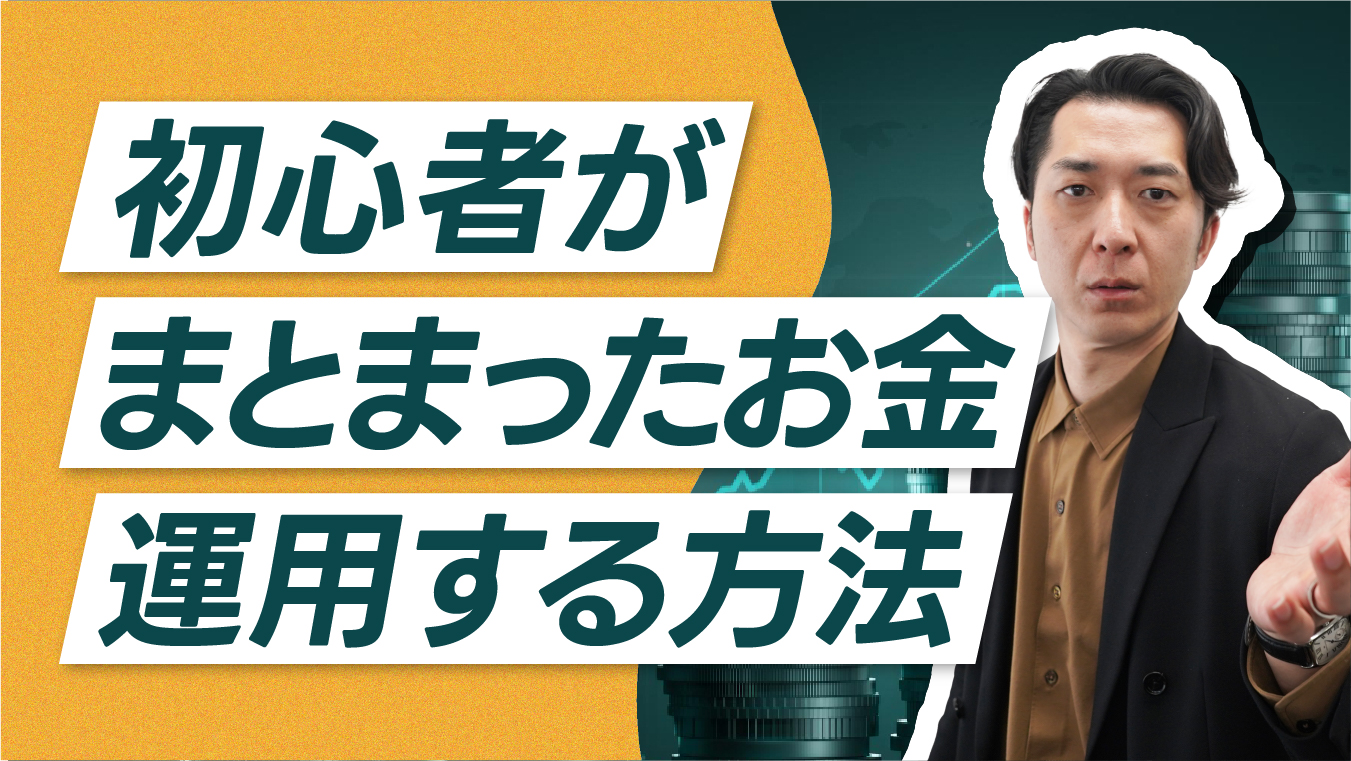

一括投資とは、一度にまとまった金額を投資する方法です。今回紹介する3つの運用方法のなかで、最もパフォーマンスが良くなるのは一括投資する場合です。

国内・海外の株式と債券に25%ずつ投資する「4資産分散」で、積立投資と一括投資をそれぞれ10年間継続した場合の損益を表したものを見てみましょう。

積立投資は毎月1万円ずつ10年間で計120万円、一括投資は最初に120万円を投資しています。

一括投資の方が2倍程度の利益が出ることが分かります!

そのためまとまった資産があり、毎日の値動きが気にならない方は一括投資をおすすめします。

2.積立投資

一括で投資する場合、100万円を運用するとして、投資対象が2%下落すると2万円の評価損となります。将来のパフォーマンスは良いことが期待できるとは言え、いきなり大きな含み損を抱えるのは嫌な方もいるでしょう。

一括投資よりもパフォーマンスは劣りますが、いきなり大金を動かすのは怖い方におすすめなのが積立投資です。

積立投資であれば現状まとまった資産がなくても投資を始められます!

投資初心者で含み損が耐えられず、すぐに売ってしまいそうな方は毎月積み立てで相場の変動に慣れましょう。積立投資であれば、購入直後に下がっても安く買える!と考えて、投資を続けやすくなります。

3.一括投資と積立投資の併用

一括投資の方がパフォーマンスが良いのは分かったものの、いきなり全額を運用に回して大きく下落するのが怖い方は併用もおすすめです。

100万円投資する際に、50万円は一括投資し、50万円を積立投資に回す方法です。

こうすれば2つの良いところどりができます!

投資初心者におすすめのまとまったお金の運用方法

ここではまとまったお金の運用におすすめの運用方法を3つ紹介します。

- 投資信託

- 国債

- 株式投資

以下で詳しく解説します。

1.投資信託

まとまった資産をリスク分散しながら運用するのであれば、投資信託がおすすめです。

複数の投資家から資金を集め資産運用の専門家が有価証券等に分散投資し、運用の成果を投資額に応じて分配する仕組みの金融商品のこと。

想像しやすくするために、以下の図を使って解説します。

まず、投資家がある私たちが投資信託に資金を預けます。それを投資のプロが運用し、利益が発生し投資家に還元されます。増えた資産を再投資に回せば、お金が増えるサイクルに入っていくのです。

実際に投資するのは怖い人もいるかもしれません。確かに投資には元本割れするリスクもありますが、以下の4つの鉄則をマスターすればリスクはコントロールできます。

| 4つの鉄則 | 内容 |

|---|---|

| 分散投資 | 株式だけでなく債券、日本だけでなく世界中の銘柄へ投資する |

| 長期投資 | 15年以上投資すれば元本割れしなかったデータから20年程度は見積もる |

| ドルコスト平均法 | 毎月一定額をコツコツ投資する |

| リバランス | 年齢に応じて資産の再分配を行う |

上記の4つの鉄則を守るためには、投資信託の活用がおすすめです。

なお、投資信託について詳しく知りたい方は、関連記事「投資信託はおすすめしないと言われる理由とは!銘柄を選ぶ4つの基準を徹底解説」にて解説しています。ぜひ参考にしてみてください。

2.国債

国債は、国が発行する「債券」のことを指します。指定の期日に元本と利息が償還(返済)されるため、利息分が運用益となります。国が破綻しない限りもらえるので、株式などと比較して安全性が高いのが特徴です。

日本では個人向けに国債が販売されており、銀行や郵便局、証券会社などで購入できます。

失敗できないお金の運用にふさわしいよ!

ただ、もらえる金利は低く、2023年4月時点で日本10年国債利回りは0.475%なので、仮に1,000万円分を購入しても年換算の利息は4.75万円です。

まとまったお金を大きく増やすという観点ではやや物足りないでしょう。使う時期が決まっているお金を安全に保管しつつ若干の利息を得るという用途におすすめです。

3.株式投資

投資に慣れてきた人は、個別株へ投資する方法もあります。投資信託と比較して分散投資が難しいためリスクは高いものの、株主優待や配当金などのインカムゲインを狙えるのが株式投資のメリットです。

投資信託は今の資産を増やすことを目的とすることが多いですが、インカムゲインを狙った株式投資では今の生活を豊かにできます。

もちろん、1つの銘柄に集中投資することは危険ですが、国債や投資信託にも投資しつつ、余剰資金で株式投資に投資するのも選択肢の一つでしょう。

1つの銘柄に集中投資すると資産価格が大きく下落することもあるから注意だよ!

初心者がまとまったお金の運用を失敗しないためのコツ

最後に、投資初心者がまとまったお金を運用する際に失敗しないためのコツを3つ紹介します。

- 投資先を間違えない

- 長期投資を心がける

- 分散投資をする

以下で詳しく解説します。

1.投資先を間違えない

まとまったお金が手に入ると、そのお金を狙って近寄ってくる方も出てくるかもしれません。

預けている銀行の担当者から手数料が高い投資信託の販売をされることもあるでしょう。

ネット証券で安く投資信託は買えます!

また、SNSなどでも「絶対に儲かる」「100万円投資してくれれば、年率20%のリターンがある」との情報を提供され魅力的に感じますが、残念ながらほとんどが投資詐欺です。

2.長期投資を心がける

投資は長期間運用していればプラスのリターンを得やすいですが、元本割れする可能性もゼロではありません。

そのため、生活資金は確保したうえで余剰資金を投資に回しましょう。

生活資金まで運用に回すと、途中で売却する必要性も出てきます。

また、お金が増えるのにはある程度の時間がかかります。投資や資産運用は「誰でも簡単に今すぐお金が手に入る」という方法ではないので、ゆっくり時間をかけてその方法を実践し続けましょう。

3.分散投資をする

投資信託や株式で運用する場合、当然値下がりする可能性も出てきます。まとまったお金を一気に減らさないためにも、できる限り値下がりする可能性を減らして運用する必要があります。

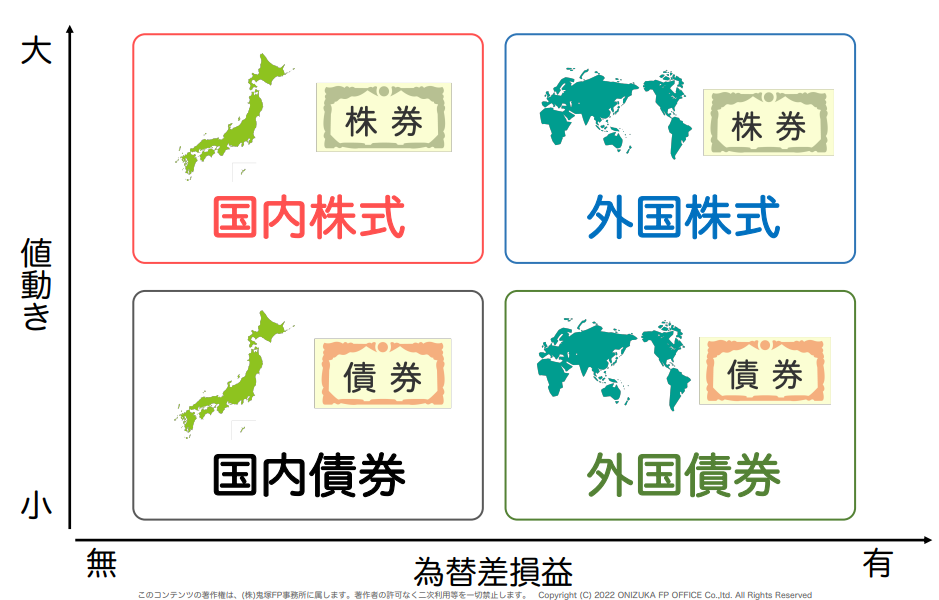

ハイリスクハイリターンな運用はNGです。その方法の一つとして、分散投資があげられます。分散投資は「国内・外国株式」と「国内・外国債券」の4つにわけるのが大原則です。

株式はハイリスクハイリターン、債券はローリスクローリターンな投資商品であるため、これらを組み合わてミドルリスクミドルリターンを得ましょう。

初心者が買うべき投資信託4選やS&P500vs全世界株などを含んだ投資超入門合計456枚スライドのスライドを公式LINEから無料配布しています。

どの投資信託を購入すればいいのか分からず悩んでいる方はぜひ登録してくださいね!