「今からNISAを始めるのはやめたほうがいい?」

「NISAは初心者の私に向いているのかな?」

このような疑問を持っていませんか?

NISAは非課税で投資できる制度として人気がありますが、実はデメリットもあり、すべての人に向いているわけではありません。

そこで本記事では、1級FP技能士の私鬼塚が、以下のテーマについて解説します。

- NISAをやめたほうがいいといわれる理由

- NISAのメリット・デメリット

- 向いている人・向いていない人の特徴

NISA口座を開設すべきか迷っている方や、すでに始めているけれど続けるべきか悩んでいる方は、ぜひ最後まで読んでみてください!

なお、投資や資産形成について学びたい方には、LINEに登録するだけで有料級の特典をプレゼントしています。これから将来のお金について考えたい方はぜひご登録ください。

NISAはやめたほうがいいといわれる理由・デメリット

NISAに関するデメリットを理解することは、正しい投資判断をするうえで重要です。ここでは主要なデメリットを5つ紹介します。

- 短期間では成果を実感できない

- 元本割れのリスクがある

- 年間投資枠に上限がある

- 損益通算や繰越控除の対象ではない

- 売却タイミングの判断が難しい

それぞれ詳しく見ていきましょう。

1. 短期間では成果を実感できない

NISAは、長期投資を前提とした制度であるため、短期間では成果を実感しにくいものです。

たとえば、100万円を年利6%で運用した場合、1年後は6万円にしかなりません。それでも、10年20年と運用し続けると、雪だるま式に利益は増えていきます。

| 運用年数 | 利益 |

|---|---|

| 1年 | 60,000円 |

| 5年 | 338,225円 |

| 10年 | 790,847円 |

| 15年 | 1,396,558円 |

| 20年 | 2,207,135円 |

そのため、短期的な値動きに一喜一憂せず、長期的な視点で投資を続けることが重要といえるでしょう。

2. 元本割れのリスクがある

NISA口座で投資をしても、元本の保証がないのはほかの口座と同様です。株式や投資信託などの金融商品は市場の変動により価格が下落することは珍しくありません。

たとえば、世界経済の悪化や企業業績の低迷により、保有している株式の価値が購入時より下がることがあります。

また、アメリカ大統領などの要人の発言が相場に大きな影響を与えることも珍しくありません。

「NISAは非課税」という言葉に魅力を感じて安全な制度と誤解してしまうことはよくありますが、銀行預金とは異なり、投資した金額(元本)が減る可能性を常に念頭に置く必要があります。

とくに短期間で資金が必要になる可能性がある場合は、価格が下落したタイミングで売却を強いられるリスクも考慮しなくてはいけません。

NISAを活用する場合は、自分のリスク許容度を理解し、元本割れの可能性を受け入れられる程度の資金量で投資することが大切です。

3. 年間投資枠に上限がある

NISAの大きなデメリットとして、年間投資枠に上限が設けられていることが挙げられます。新NISA制度では、つみたて投資枠が年間120万円、成長投資枠が年間240万円と定められています。

この投資枠は、年単位で設定されており、ボーナスで一度に大きな金額を投資したい場合や、株価が大幅に下落した際に集中投資したいときに制限を受けることになるでしょう。

そのため、自分の資金計画と照らし合わせ、NISAの投資枠が自身の投資ニーズに合致するかを慎重に検討する必要があります。

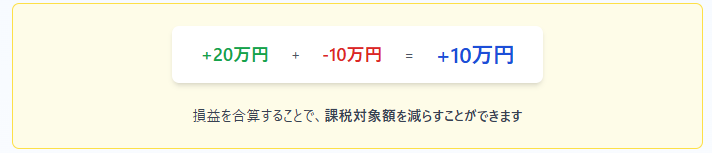

4. 損益通算や繰越控除の対象ではない

NISAの大きなデメリットとして、損益通算や繰越控除ができないことが挙げられます。

通常の証券口座では、損益通算や繰越控除を適用できます。

たとえば、株式で20万円の利益が出ても債券で10万円の損失があれば、損益通算を適応できるため、課税対象は10万円分だけになります。

また、ある年の投資結果がマイナスになった場合、その損失分を翌年以降3年間にわたり繰り越して控除可能です。

一方、NISA口座はそもそも非課税のため、損益通算や繰越控除という概念自体が存在しません。

つまり、NISA口座で大きな損失が出た場合、その損失については税制上の恩恵を一切受けられないということです。

NISAは非課税メリットだけに目を奪われがちですが、損失が出る可能性も考慮したうえで口座を選ぶことが重要といえます。

5. 売却タイミングの判断が難しい

投資初心者にとって、適切な売却時期を自分で決めることは非常に難しいでしょう。

新NISAでは非課税保有期間が無期限化されたため、売却のタイミングは完全に自己判断となりました。

市場の動向や経済状況を常に把握し、判断材料とする必要があります。感情に左右されず冷静な判断をするためには、事前に明確な出口戦略を立てておくことが重要です。

たとえば「目標金額に達したとき」「車を買い替えるとき」「資産が2倍になったとき」などの具体的な基準を設定しておくとよいでしょう。

しかし、使いたいタイミングと投資商品の値上がりタイミングが一致するとは限らないという問題もあります。

また、相場が悪く損失が出ている時に売却すると、非課税のメリットを受けられないだけでなく、損失が確定してしまうことになりかねません。

判断に迷った場合は、投資のプロに相談することもひとつの選択肢です。なお、老後の資金としてNISA口座で運用したお金を使う場合は「じぶん年金戦略」という考え方もあります。

やめたほうがいいという意見だけではない!NISAのメリット

NISAの具体的なメリットを理解することは、投資の判断をするうえで欠かせません。ここでは4つの主要なメリットを紹介します。

- 運用益や配当金に税金がかからない

- 非課税期間が無期限になった

- 少額から投資を始められる

- 資金を好きなタイミングで引き出せる

それぞれ詳しく見ていきましょう。

1. 運用益や配当金に税金がかからない

NISAの最大のメリットは、投資で得た利益に税金がかからないことです。通常、株式投資で得た利益や配当金には20.315%の税金が課せられます。

たとえば、100万円の利益が出た場合、一般口座では約20万円が税金として引かれてしまいます。

しかし、NISA口座で運用すれば、税金として差し引かれるはずの約20万円をすべて自分の利益として手元においておけます。

NISA制度は、少額の投資でも利用できるうえ、税金の計算や確定申告の手間がないのも大きな利点です。

2. 非課税期間が無期限になった

2024年から始まった新NISAにおいて、非課税期間が無期限となったことは、大きなメリットといえるでしょう。

旧NISAでは、非課税期間が最長20年間と制限されていたため、期間終了後は課税口座への移管したり売却したりする必要がありました。

その点、新NISAでは非課税期間が無期限化されたことで、長期投資による複利効果を最大限に活かせるようになったのです。

また、株式や投資信託の売却タイミングを税金対策で決める必要がなくなり、純粋に市場環境や自身の資金ニーズで判断できます。

長期投資を前提とする投資家にとって、非課税期間が無期限化されたNISAは、以前より増して使いやすい制度になったといえるでしょう。

3. 少額から投資を始められる

NISAは、100円から投資を始められます。

従来の投資では「まとまった資金がないと始められない」というハードルがありましたが、NISAを使えば少額でも投資に取り組めます。

たとえば、毎月5,000円や10,000円といった少額から積立投資に取り組めるため、誰でも気軽に投資できるようになりました。

そのため、資金に余裕がない学生や若手社会人でも無理なく始められるのがNISAの特徴です。

また、少額であれば損失が出ても大きな額にならないため、精神的な負担も軽減されます。

NISA制度を利用して少額から投資を始めれば、リスクを抑えながら投資経験を積めるでしょう。

4. 資金を好きなタイミングで引き出せる

NISAは、資金を自由に引き出せる柔軟性がある点も魅力的といえます。NISAを使わないと、売却時に利益が出ると税金が発生しますが、NISA口座内なら非課税で資金を引き出せます。

たとえば、マイホーム購入の頭金や子どもの教育資金など、将来の大きな出費に向けて貯蓄しながら運用可能です。

定期預金のように満期まで待つ必要がなく、iDeCoのように60歳まで引き出せないといった制約がないのが、NISAを利用する大きなメリットです。

生活状況の変化に応じて柔軟に資金計画を変更できる自由さが、多くの人にNISAが選ばれる理由のひとつといえます。

なお、iDeCoについては、以下の記事を参考にしてみてください。

NISAに向いている人の特徴

NISAに向いている人の特徴を把握することは、自分に適した投資方法を選ぶうえで重要です。ここでは3つの特徴を紹介します。

- 長期的に資産形成を目指せる人

- 投資初心者や少額から始めたい人

- ライフプランに合わせて柔軟に資金を引き出したい人

それぞれ詳しく解説します。

1. 長期的に資産形成を目指せる人

NISAは、時間をかけて投資できる人に最適な制度です。

長期投資を前提にコツコツと資金を積み立てていくと、市場の短期的な変動を分析して取引する必要がないため、精神的な負担が軽減されます。

投資初心者でも毎月一定額を積立投資することで、価格変動リスクを分散できます。

とくに、20代や30代の若い世代は、老後資金の準備として早くから投資を始めることで複利効果を大いに活かせるでしょう。

また、子どもの教育資金など明確な目的を持って10年以上の計画で取り組める人も向いています。

長期的な視点で着実に資産を育てたい人にとって、NISAで投資に取り組むことは税制優遇を活用した効率的な資産形成の手段といえます。

2. 投資初心者や少額から始めたい人

NISA制度は、投資初心者や少額から投資を始めたい人に最適な選択肢です。

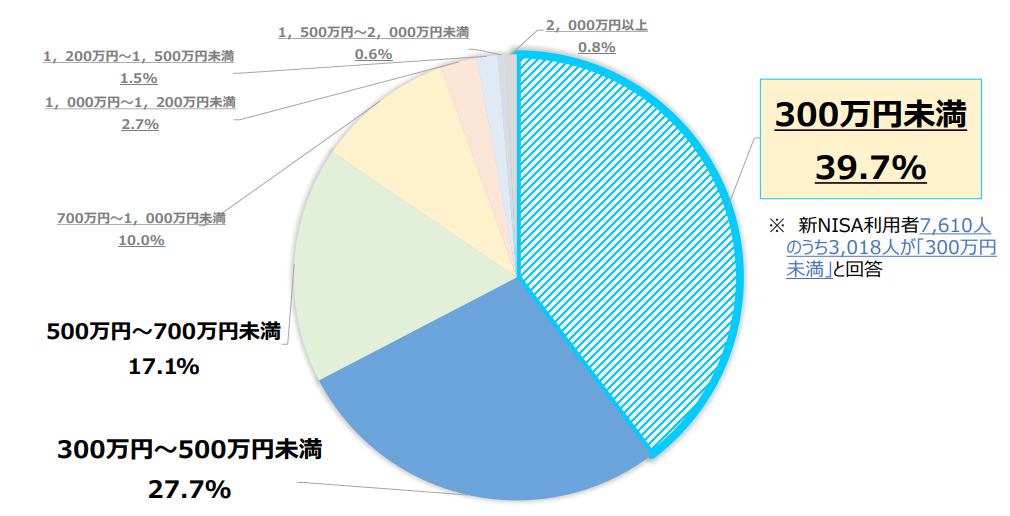

実際、NISA利用者は、年収700万円までの一般的な収入層が約8割を占めています。

新NISA利用者の年収分布

また、投資信託や上場株式など、初心者でも扱いやすい商品を幅広く選べるのもNISAの魅力です。

投資の知識がまだ浅い人でも、インデックス型の投資信託から始めることで、分散投資の恩恵を受けられます。

長期的な視点で少額から着実に投資を続けることで、将来の資産形成への第一歩を踏み出せる制度といえるでしょう。

NISA口座でおすすめの投資信託商品については、以下の記事で解説しているのでぜひ参考にしてみてください。

3. ライフプランに合わせて柔軟に資金を引き出したい人

NISAは、資金の引き出しに制限がなく、ライフイベントに合わせて柔軟に対応できる制度です。

通常の投資では、売却時に利益が出れば税金がかかりますが、NISA口座内の売却益は非課税となります。

子どもの教育資金や住宅購入・老後資金など、将来の大きな出費に備えて資産形成したい人に最適です。

たとえば、子どもが大学に入学する10年前から投資を始め、入学時に必要な金額を引き出すといった計画も立てやすいでしょう。

また、急な出費が必要になった場合でも、ペナルティなしで資金を引き出せるため安心感があります。

ライフプランの変化に対応しながら長期的な資産形成を目指す人にとって、NISAは理想的な投資手段といえるでしょう。

NISAをやめたほうがいい人の特徴

NISAをやめたほうがいい人の特徴を理解することは、投資リスクを避けるために重要です。ここでは3つの特徴を紹介します。

- 生活防衛資金が手元にない人

- 短期間で大きなリターンを期待する人

- 相場の値動きに一喜一憂しやすい人

それぞれ詳しく見ていきましょう。

1. 生活防衛資金が手元にない人

生活防衛資金がない状態でNISAを始めるのは、避けたほうが無難です。

一般的には、最低でも生活費の3〜6ヶ月分を目安とすることが推奨されています。

生活防衛資金がないまま投資を始めると、急な出費が必要になった際に投資資金を引き出さざるを得なくなってしまいます。

また、生活資金に余裕がないと精神的な余裕をなくし、冷静な投資判断もできなくなるでしょう。

そのため、生活防衛資金を貯めることを最優先に取り組み、その後にNISAなどの投資を検討するべきです。

投資は余剰資金で行うものであり、生活基盤が安定してこそ長期的な資産形成が可能になります。

貯金と投資の割合については、以下の記事を参考にしてみてください。

2. 短期間で大きなリターンを期待する人

NISAは、短期間で大きなリターンを求める投資家には向いていません。NISAの魅力は、長期投資による複利効果と税制優遇を組み合わせて資産を形成できることにあります。

短期売買を繰り返す投資スタイルでは、この非課税メリットを十分に活かせません。また、値動きの激しい仮想通貨やレバレッジ商品はNISA対象外です。

「短期で資産を倍にしたい」という目標を持つなら、NISAよりも自分のスタイルに合った別の投資手法を検討すべきでしょう。

3. 相場の値動きに一喜一憂しやすい人

相場の値動きに一喜一憂しやすい人は、NISA口座を活用した長期投資に向いていません。

株価が上がれば嬉しくなり、下がれば不安になるという感情の波が激しい方は長期間投資を続けるのが難しくなるでしょう。

感情的になりやすい人は、相場が下落したときにパニックになり、資産が減ることへの恐怖から売却してしまうことが多いものです。

実際、NISAを始めた人のなかでも20~25%は、すでに売却してしまっています。

このような行動パターンがある人は、投資の基本である「安く買って高く売る」の逆を実践してしまうリスクがあります。

相場の変動に冷静に対応できるマインドを身につけてから、投資を検討するべきといえるでしょう。

NISAをやめたほうがいいかは情報を集めてから判断しよう

NISAに取り組むべきかどうかは、個々人の状況や考え方によって異なります。

長期投資を前提としているため短期間での成果は実感しにくいですが、10年20年と続けることで利益は雪だるま式に増えていきます。

長期的な資産形成を目指せる方やライフプランに合わせて柔軟に資金を引き出したい方にとって、NISA制度は相性がよいでしょう。

一方で、生活防衛資金がない人や短期間で大きなリターンを期待する人・相場の値動きに一喜一憂しやすい人は、再考の余地があります。

自分の投資目的やライフプランを整理し、メリット・デメリットをしっかり把握したうえで判断しましょう。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい方は、ぜひご登録ください!