「子供の教育資金、新NISAで効率的に貯められる?」

「新NISAを活用した教育資金作りのコツとは?」

「教育費の準備と老後資金、新NISAで一石二鳥は可能?」

子育て世代の大きな関心事のひとつとして、教育資金の準備が挙げられます。しかし、低金利が続く今、預金だけでは十分な資金を用意するのが難しくなっています。

そこで注目したいのが、2024年にスタートした新NISA制度です。新NISA制度は、非課税期間が無期限になり、長期的な資産形成に向いているのが主な特徴です。

本記事では、一級ファイナンシャル・プランニング技能士の鬼塚が、新NISAを活用した教育資金の貯め方や運用のポイントを詳しく解説します。

- こどもの教育資金はいくら必要か

- 教育資金の準備にNISA制度を使う利点

- NISAを活用する際に押さえておくべきポイント

子供の未来のために、今日からできる資産形成の方法を一緒に学んでいきましょう。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい方は、ぜひご登録ください!

こどもの教育資金はいくら必要か【新NISAを活用すべき】

子どもの教育資金は、家庭の状況や進学先によって大きく異なります。一般的な目安としては、幼稚園から大学卒業までの教育費総額は、約800万円から2,300万円程度と言われています。内訳は以下のとおりです。

| 全て公立の場合 | 全て私立の場合 | |

|---|---|---|

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1,000.0万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 469.0万円 |

| 合計 | 約822.5万円 | 約2,307.5万円 |

習い事や海外留学を考慮すると、さらに高額になる可能性があります。

新NISAは、非課税期間が無期限化され長期的な資産形成が可能で、教育資金の準備に適している制度です。本制度を活用すれば、教育資金の運用益に対する課税を避けられるため、より効率的な資産形成を実現できるでしょう。

NISA制度の特徴【子供の教育資金を貯めるために】

ここでは、2024年から始まったNISA制度の特徴について紹介します。

- 新NISAは子供の教育資金運用に向いている

- ジュニアNISAが廃止された

それぞれ見ていきましょう。

1. 新NISAは子供の教育資金運用に向いている

新NISAでは、非課税期間が無期限になったため、長期的な教育資金の運用に適しています。株式や投資信託の運用益にかかる税金(約20%)が非課税となるため、複利効果を最大限に活用できます。

非課税投資総額の上限が、1800万円と大幅に拡大した点も新NISA制度の特徴です。個々の家庭の状況や教育プラン・投資の成果によりますが、お子さんが小さなうちからNISA口座に計画的に積み立てれば、運用資金で教育費をカバーできるでしょう。

また、NISAに投資口座で運用している資金はいつでも自由に引き出せるため、教育費用の支払いのタイミングに合わせて柔軟に対応できるのも魅力的なポイントです。自動積立設定でコツコツ投資を続ければ、忙しい子育て世代でも継続的に教育資金を運用できます。

2. ジュニアNISAが廃止された

2023年をもってジュニアNISA制度が終了し、2024年以降は新規の口座開設ができなくなりました。既存のジュニアNISA口座は子どもが成人する(18歳)までは非課税のまま保有できますが、新規の口座開設は2023年までで終了しました。

ジュニアNISAの廃止により、未成年者向けの非課税投資制度がなくなったため、親名義の口座で資産形成する必要があります。

そのため、ジュニアNISAの替わりとして、親名義のNISA口座で子供の教育資金を運用する方法があります。

ジュニアNISA廃止後も、子供の将来のために計画的な資産形成を行うことの重要性は変わりません。

教育資金を貯めるのに新NISAを使う利点

次に、教育資金を貯める際に新NISAを利用するメリットについて、4つ紹介します。

- いつでも自由に引き出せる

- 非課税投資枠が1800万円と大きい

- 非課税投資期間が無期限であるため節税効果が高い

- 自動買い付け設定を活用すれば放置で運用できる

ひとつずつ見ていきましょう。

1. いつでも自由に引き出せる

新NISA口座内の資金は、必要に応じていつでも引き出せます。教育費用の支払いのタイミングに合わせて必要な金額だけ現金化できるので、緊急時や予期せぬ教育関連の出費にも対応できます。

引き出した金額分の非課税投資枠は、来年度以降復活するのもNISA口座の魅力的なポイントです。

また、引き出しに際して、特別な手続きや解約手数料などはかかりません。

ただし、売却時の市場価格によっては損失が発生する恐れがある点だけ押さえておきましょう。

2. 非課税投資枠が1,800万円と大きい

新NISAでは、非課税投資総額の上限が1,800万円まで拡大されました。

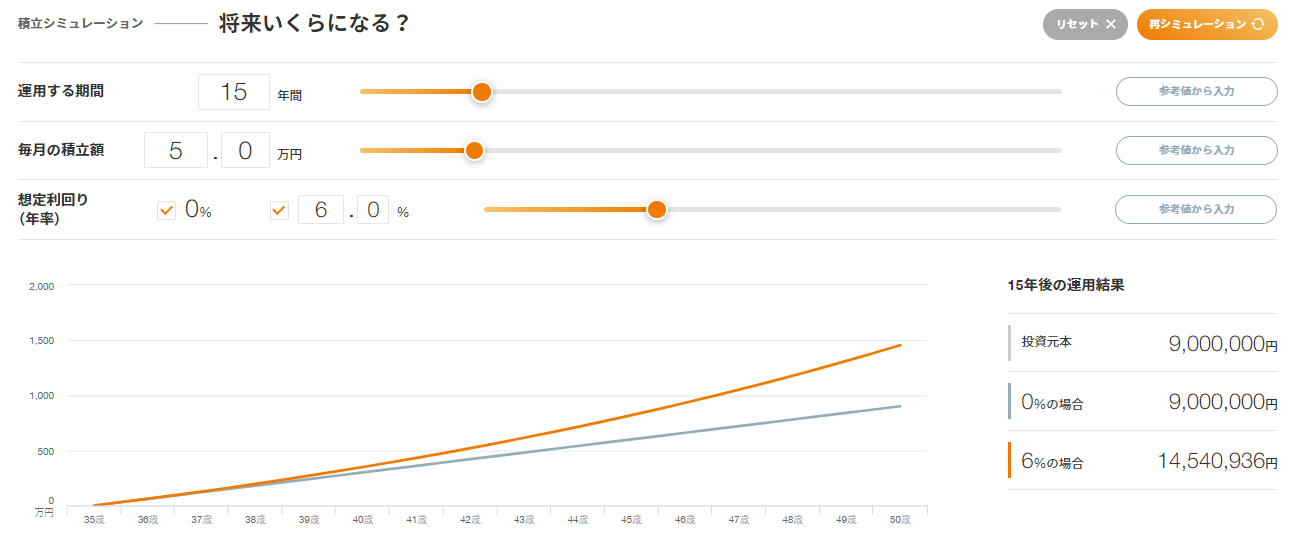

たとえば、年利6%で毎月5万円ずつ15年間投資した場合のシミュレーション結果は、以下のとおりです。

シミュレーション結果より、15年目で総額約1,454万円となり、554万円もの利益を非課税で受け取れる試算になります。非課税投資枠は1,800万円まであるため、まだ900万円分の投資枠が残っています。つまり、引き続き老後資金の準備に向けてNISA口座を活用できるのです。

1,800万円という非課税投資枠を使える新NISAは、長期的な資産形成を目指す人にとって、教育資金や老後資金を準備できる魅力的な制度と言えるでしょう。

3. 非課税投資期間が無期限であるため節税効果が高い

新NISAでは、非課税期間が無期限となり、長期的な資産形成に大きな優位性があります。運用益にかかる税金である約20%が永久に非課税となるため、複利効果を最大限に活用できるのが魅力です。

さらに、教育資金の準備期間中、何度でも売却・再投資が可能で、翌年度以降非課税投資枠は復活します。

そのため、NISAの非課税投資枠内で売買する限り運用益にかかる税金は回避できるのです。このことからNISAは、長期的な資産形成において税金の影響を最小限に抑えつつ、柔軟な資金管理を可能にする強力な味方になるでしょう。

4. 自動買い付け設定を活用すれば放置で運用できる

NISA制度を利用する場合、多くの金融機関で定期的な自動買い付けの設定が可能です。毎月同じタイミングで定額を買い付けることで、購入価格が平均化され市場の変動に左右されにくくなるでしょう。

しかも、時間や手間をかけずに着実に教育資金を増やしていけるというメリットもあります。

自動買い付け設定を活用することで、忙しい日々の中でも忘れることなく投資を継続できます。

新NISAで教育資金を貯めるシミュレーション【老後資金の運用もできる】

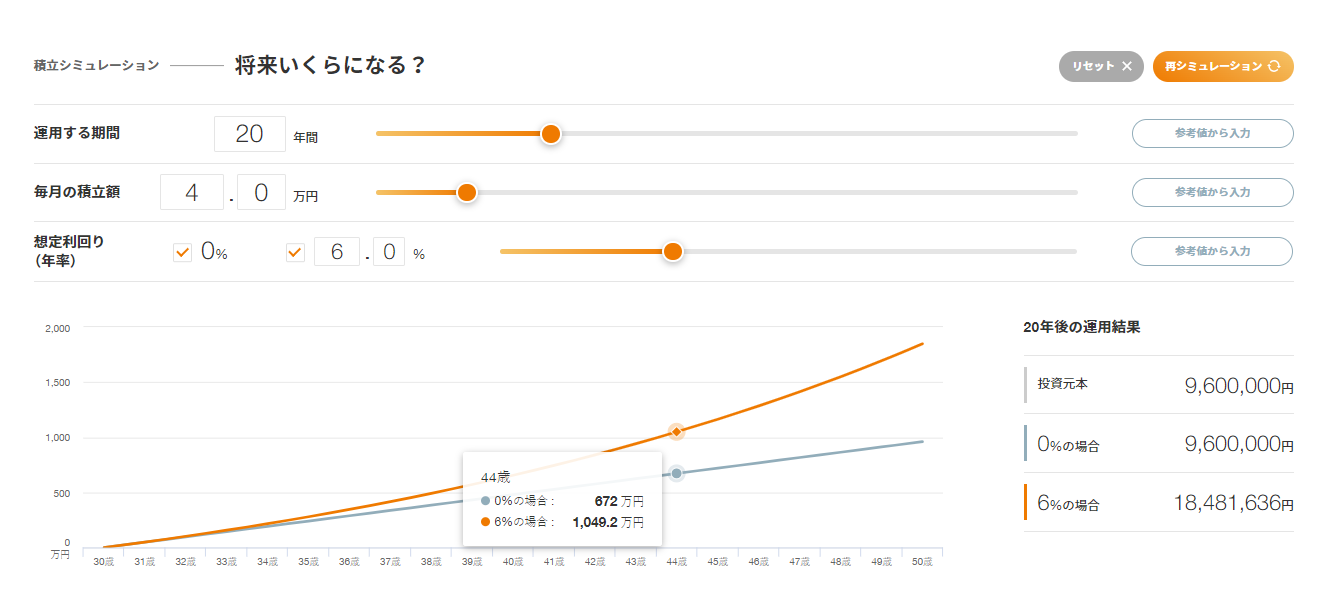

30歳の男性が、新NISAを活用して教育資金を貯めるシミュレーションを行いました。

| 年齢 | 30歳(子どもは0歳) |

| 年収 | 450万円 |

| 投資可能金額 | 年間約50万円(毎月4万円) |

| 運用利回り | 年利6% |

| 目標額 | 1,000万円(教育資金) |

シミュレーションでは、13年目の44歳で1,000万円の教育資金を貯まり、20年間投資を継続すると約1,800万円貯められるという結果になりました。

実際は、高校入学や大学入学時に引き出すことが想定されるものの、20年間引き出さなかったと仮定すると、約888万円もの投資利益が得られる試算になります。NISA口座は利益に税金がかからないため、節税額は約178万円です。

また、NISA口座は売却しても翌年には非課税投資枠が復活します。子供の教育資金を払いきったら、次は自身の老後資金を運用するためにNISA口座を活用できます。もし教育資金用の資金が余れば、老後資金を運用するためのお金として流用しても良いでしょう。

なお、本シミュレーションは年利6%を想定していますが、実際の運用結果は市場環境により変動します。

定期的に運用状況を確認し、必要に応じて計画を見直すことは忘れないようにしましょう。

教育資金の運用に新NISAを活用する際に押えるべきポイント

新NISAを活用して教育資金を運用する際に、押さえるべきポイントを紹介します。

- 長期・分散・リバランスを意識する

- 投資銘柄はインデックス型を選ぶ

- 証券会社はネット証券がおすすめ

いずれも非常に重要なポイントであるため、ぜひ参考にしてみてください。

1. 長期・分散・リバランスを意識する

子供の教育資金をNISA口座で運用するには、長期・分散・リバランスを意識することが大切です。各項目については以下のとおりです。

| 長期投資 | 短期的な市場変動の影響は平均化されることに加え、複利効果も相まって資産を着実に成長させる効果が期待できる |

| 分散投資 | 国内外の株式や債券など、複数の資産クラスに分散投資することでリスクを抑制する |

| リバランス | 年に1回程度、当初の資産配分比率に戻し、リスク管理と収益機会を確保する |

長期・分散・リバランスの3つの要素を組み合わせることで、安定的かつ効率的な資産運用が実現します。この投資戦略を新NISA口座で実践することで、税制優遇を受けながら子供の教育資金を育てていけるでしょう。

2. 投資銘柄はインデックス型を選ぶ

インデックス型投資信託は、市場平均並みのリターンを低コストで得られる効率的な商品です。eMAXIS Slimシリーズなどの信託報酬の低い商品を選ぶことで、長期的に投資コストを削減できます。

信託報酬とは、投資信託の運用や管理にかかる経費として、投資家が負担する費用のこと。

eMAXIS Slimシリーズは、国内株式や外国株式・国内債券・海外債券など、幅広い資産クラスに投資できるのも魅力的なポイントです。具体的には、以下の商品をチェックしましょう。

| 資産クラス | 商品 | 信託報酬 |

|---|---|---|

| 国内株式 | eMAXIS Slim 国内株式(TOPIX) | 0.143% |

| 海外株式 | eMAXIS Slim 先進国株式インデックス | 0.09889% |

| 国内債券 | eMAXIS Slim 国内債券インデックス | 0.132% |

| 海外債券 | eMAXIS Slim 先進国債券インデックス | 0.154% |

このような商品を組み合わせて分散投資することで、子供の教育資金を着実に育てつつ、運用コストを最小限に抑えられます。

eMASIS Slimシリーズについて詳しく知りたい方は、以下の記事も参考にしてみてください。

3. 証券会社はネット証券がおすすめ

ネット証券は、対面証券と比べて手数料が安く、コスト面で有利です。SBI証券や楽天証券・マネックス証券など、大手ネット証券は豊富な商品ラインナップを提供しています。

スマートフォンアプリを使えば、場所や時間にとらわれずかんたんに取引や資産状況の確認ができます。また、自動積立機能を活用することで、手間をかけずに投資できるのも便利なポイントです。

一方、店舗型証券の場合は、購入時手数料や信託報酬が高い投資信託をおすすめされることは珍しくありません。その点、ネット証券なら対面販売がないため、購入者にとって不利な商品をおすすめされるリスクはないでしょう。

新NISA以外の教育資金を貯める方法

最後に、新NISA以外の教育資金を貯める方法を紹介します。

- 学資保険

- 外貨建て終身保険

- 変額保険

- 銀行預金

それぞれ詳しく見ていきましょう。

1. 学資保険

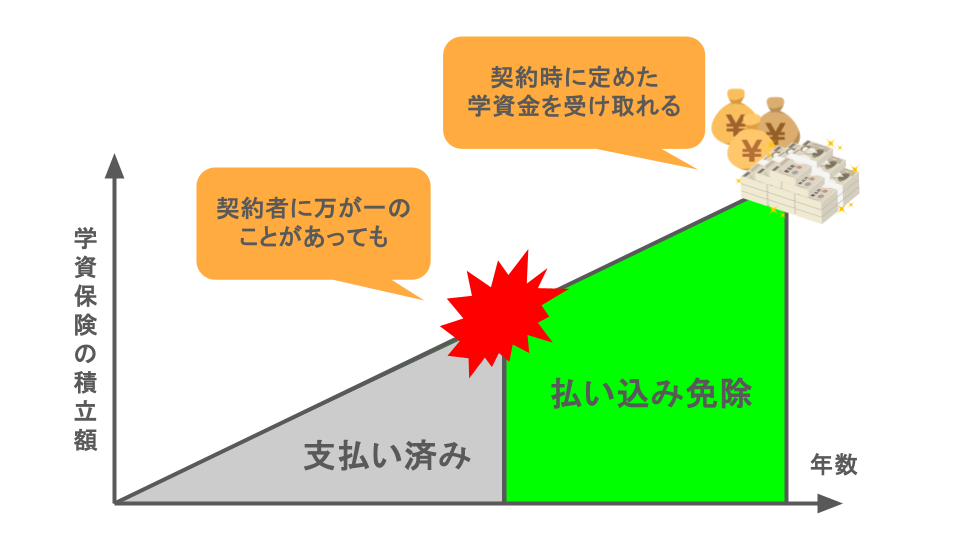

学資保険は、子供の教育資金を準備するための貯蓄性保険商品です。契約時に設定した子どもの満期年齢に向けて、毎月または一時払いで保険料を支払います。満期時に満期保険金が支払われ、教育資金として活用できます。

保険期間中に契約者である親が死亡または高度障害状態になった場合、以後の保険料の払込は免除されます。

ただし、学資保険は低金利環境下では運用利回りが低く、インフレに対応しきれない恐れがあるので注意が必要です。また、長期継続を前提とした商品設計となっており、中途解約時の解約返戻金が低いことも押さえておきましょう。

運用利回りが高い点や途中でお金を引き出せる点を考慮すると、新NISAで教育資金を運用したほうが有利なケースが多いと予想されます。

学資保険についてより詳しく知りたい方は、こちらの記事も参考にしてみてください。

2. 外貨建て終身保険

外貨建て終身保険は、保険料が外貨で運用される終身保険で、為替変動を利用して高い運用利回りを狙える商品です。米ドルやユーロなど、主要通貨建ての商品が多く、円安局面では為替差益も期待できます。

また、死亡保障と貯蓄機能を兼ね備えているのが魅力的なポイントです。長期運用を前提としており、複利効果による資産増加が期待できます。

ただし、外貨建て保険は為替の影響を受けるため、元本割れするリスクがあります。そのため、契約時の為替手数料や解約時の為替レートなどのコストに注意が必要です。

外貨建て保険についてより詳しく知りたい方は、以下の記事もぜひご覧ください。

3. 変額保険

変額保険は、保険料の一部を投資信託で運用し、運用実績に応じて将来の受取額が変動する保険商品のことです。死亡保障と資産運用を兼ね備えており、資産運用と生命保険を同時に検討できます。

運用期間が長期になるほど、複利効果による資産増加の可能性が高まります。一方、運用実績によっては元本割れのリスクがあることは事前に押さえておくべきでしょう。

注意すべき点は、保険料や運用にかかる費用が比較的高く、長期的なコストを考慮する必要があることです。

また、中途解約時の解約返戻金は元本割れする恐れがあるため、長期継続を前提とした投資商品である点を理解しておきましょう。

4. 銀行預金

銀行預金は、かんたんな教育資金の貯蓄方法のひとつです。元本保証があるため、銀行が破綻しても預金保険制度によって1,000万円まで保護されます。いつでも引き出せる流動性の高さが特徴で、急な教育費にも対応しやすいのが特徴です。

大きな金額の資産増加は期待できませんが、安全性を重視する場合の選択肢となります。ただし、低金利環境下ではほとんど利息が付かず、急激なインフレには対応できない恐れがあります。

銀行預金とNISAを活用した投資信託の運用を併用すれば、安全性と成長性のバランスを取りつつ税制優遇を受けられるため、効果的に教育資金を準備できるでしょう。

新NISAを活用して教育資金をかしこく運用しよう

新NISAは、非課税期間が無期限となり、複利効果を最大限に活用できる制度です。年間360万円で総額1,800万円という大きな非課税枠を活用し、子供の将来に向けて着実に資産を築いていけます。

また、インデックス型投資信託を活用した分散投資と定期的なリバランスで、リスクを抑えながら効率的な運用が可能です。投資期間が長くなればその分複利効果が大きくなるので、子供の未来のために、今日から新NISAでの資産運用を始めてみましょう。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい方は、ぜひご登録ください!