オルカンやS&P500でコツコツ積み立てることは、とても堅実で素晴らしい選択です。ただ一方で、「この積立、いつまで続ければいいのだろう…。」と不安に感じている方も多いのではないでしょうか。

現実には、55歳前後での役職定年や60歳以降の再雇用によって、収入が大きく減るケースは珍しくありません。その状況でも、同じペースで積立を続けるのはかんたんではないでしょう。

そこで本記事では、1級FP技能士の私鬼塚が「じぶん年金戦略」という考え方をもとに、年代別の投資シミュレーション結果を紹介します。

本記事でわかること

- 老後不安を解消する投資目標設定の考え方

- 投資の目標設定が現実的になる「じぶん年金戦略」

- 積立投資で目標設定するときに知っておくとお得なこと

「この金額まで達したら、積立を無理に続けなくてもいい」という具体的な目安を知ることで、老後の安心を確保しながら、今の生活にも余裕を持たせられるでしょう。

積立地獄から早く解放されたい方は、ぜひ参考にしてみてください。

本記事の内容を動画でご覧になりたい方は、以下のYouTube動画をご覧ください!

現在、公式LINEに登録して頂くと年代別のコスパ最強の保険や変額保険の徹底検証など、超有料級特典を無料でプレゼントしています。興味のある方は、ぜひお受け取りください。

老後不安を解消する投資目標設定の考え方

効果的な老後資金対策を実現するためには、適切に目標を設定する必要があります。ここでは、投資目標設定の考え方について3つの重要なポイントを紹介します。

- 老後の不安は「いくら足りないか分からない」ことから生まれる

- 多くの人がハマる「65歳まで積み立て続けなくては」という積立投資地獄

- 老後2000万円問題の本質は「元本」ではなく「毎月の不足額」

それぞれ詳しく見ていきましょう。

老後の不安は「いくら足りないか分からない」ことから生まれる

老後が心配になる一番の理由は「結局いくら足りないのか」が見えていないことです。

ニュースで「老後2,000万円」と聞くと不安になりますが、2,000万円という数字は誰にでも当てはまる正解ではありません。

必要な金額は、生活費や年金の額で人それぞれ変わります。

まずは、老後の生活費をざっくり見積もり、次に年金の見込み額を確認して、不足額を出しましょう。具体的な金額がわかるだけで、不安は「対策できる課題」に変わります。

老後2,000万円問題については「老後に2,000万円もいらない?投資信託で運用した場合の成功事例を年代別に紹介」の記事を参考にしてみてください。

多くの人がハマる「65歳まで積み立て続けなくては」という積立投資地獄

老後資金を考えると「65歳まで積立を続けないと安心できない」と思い込んでしまう人もいるでしょう。しかし、この考え方が不安を大きくしている原因でもあります。

仮にオルカンやS&P500で65歳まで積立する場合、月いくら必要かについて年齢別にシミュレーションすると以下のようになりました。

| 年齢 | 月の積立額 |

|---|---|

| 35歳 | 8,000円 |

| 40歳 | 1万3,000円 |

| 45歳 | 2万4,000円 |

| 50歳 | 4万4,000円 |

50歳でも4万4,000円で済むため、かんたんに達成できるという風に錯覚する方も多いでしょう。

しかし、4万4,000円という金額を毎月65歳までずっと、15年間欠かさず積み立て続けなければいけないという現実があります。

「積立は長く続けるほど安心」と思われがちですが、50代以降は役職定年や再雇用で収入が減るかもしれません。そのなかで同じ金額を積み立て続けるのは、大きな負担になるでしょう。

老後の不安を解消するために始めた積立投資のせいで、今の生活が苦しくなってしまったら、本末転倒です。

老後資金の積立投資については「老後資金も積立をすべき? 投資信託をおすすめする理由や運用時の注意点を解説」の記事も参考にしてみてください。

老後2,000万円問題の本質は「元本」ではなく「毎月の不足額」

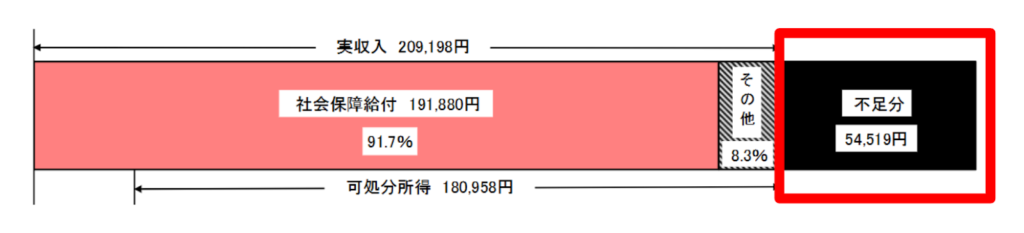

老後2,000万円問題と聞くと「65歳までに2,000万円を用意しなければ」と思ってしまいがちです。しかし、2,000万円という数字の出どころは、毎月約5万円の赤字が出るという想定からきています。

つまり、本質は2,000万円という金額そのものではなく、老後に毎月約5万円の赤字が出る想定が30年続いた場合の合計にすぎません。

ここで大切なのは「65歳時点で2,000万円の現金を用意できていなくても問題ない」ということです。

65歳以降、毎月5万円を受け取っていれば問題ありません。

月々の不足額がわかれば「その分をどう補うか」という具体的な対策が見えてきます。漠然と大きな金額を追うより、毎月の不足に目を向けることが、不安を軽くする第一歩です。

なお、現在「老後2,000万円を準備する方法」や「知識ゼロから始めた28名の投資結果」など、スライド670枚超の投資完全ガイドを無料でプレゼントしています。

興味のある方は、ぜひ公式LINEに登録してお受け取りください。

投資の目標設定が現実的になる「じぶん年金戦略」

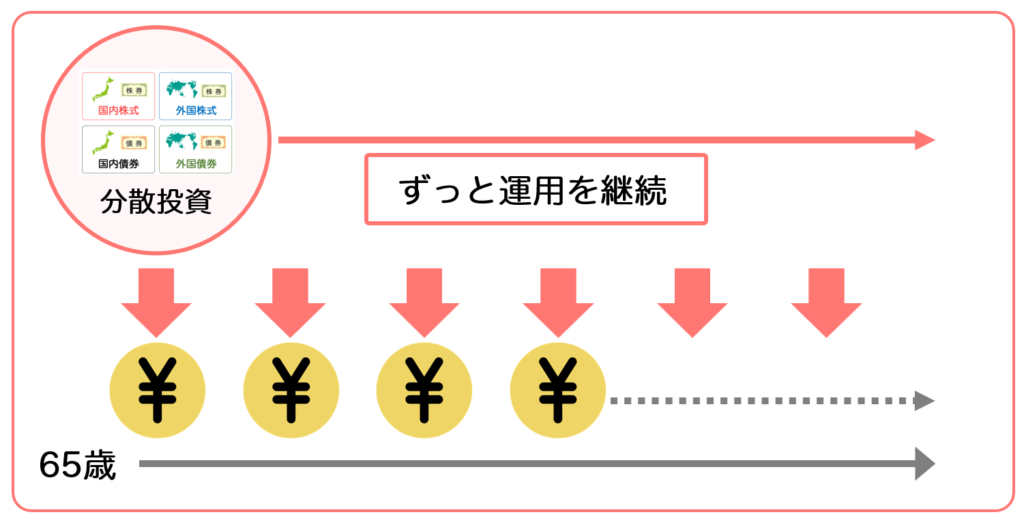

じぶん年金戦略とは、65歳以降も投資を続けながら毎月5万円ずつ計画的に取り崩していく方法のことです。

じぶん年金戦略の最大の特徴は、老後2,000万円という大きな金額を目標にしない点にあります。老後に必要なのは、65歳以降に毎月不足する生活費を補うことです。

仮に不足額が月5万円であれば、運用を続けながら計画的に取り崩す前提で考えると、65歳時点で必要な元本は約525万1,000円にまで圧縮できます。

この数字は「老後資金は何千万円も必要」という思い込みを大きく覆します。目標が数百万円単位まで下がることで、積立期間を短くでき、50代以降でも現実的に達成可能な投資目標を設定できるでしょう。

65歳以降の資産運用については「【遅くない】65歳からの資産運用のおすすめ3選!投資を成功させるポイントも紹介」の記事もぜひ参考にしてみてください。

積立投資の目標設定を決めよう!達成時期シミュレーション

ここでは、年齢別の達成時期シミュレーションと退職金がある場合のケースについて紹介します。

- 年齢別

- 退職金がある場合

それぞれ詳しく見ていきましょう。

年齢別

積立投資は、始める年齢によってゴールまでの道のりが大きく変わります。じぶん年金戦略で試算したゴールである525万1,000円に到達するのは、何年後になるのかシミュレーションしてみました。

その結果は、以下のとおりです。

| 年齢 | 毎月の積立額 | 達成時期 |

|---|---|---|

| 35歳 | 8,000円 | 52歳10ヵ月 |

| 40歳 | 1万3,000円 | 54歳2ヵ月 |

| 45歳 | 2万4,000円 | 55歳1ヵ月 |

| 50歳 | 4万4,000円 | 56歳9ヵ月 |

65歳までに2,000万円を準備するのに必要な毎月の積立額で設定すると、かなり早く積立をやめられる計算です。年齢ごとに達成時期をシミュレーションすると、「この年齢なら、このペースで間に合う」という現実的な見通しが立ちます。

なお、積立をやめたあとも、達成した525万1,000円を運用し続けられるため、さらに資産を増やしていけます。増えた分は、旅行や趣味の費用として好きに使ったり、65歳以降の取り崩し金額をさらに資産を増やすための元本として運用を続けたりしてもよいでしょう。

退職金がある場合

退職金がある方は、積立投資の目標を大きく下げられる可能性があります。

仮に退職金が1,000万円ある場合、老後2,000万円問題の半分はすでに確保できている状態です。残りは1,000万円分ですが、この1,000万円全額を元本として貯める必要はありません。

月5万円不足の半分、つまり月2万5,000円を補えればよいと考えます。

この月2万5,000円を、65歳以降も運用を続けながら取り崩す前提で逆算すると、65歳時点で必要な元本は約262万6,000円まで下がります。

262万6千円を達成するのは何年後かシミュレーションしてみましょう。

| 年齢 | 毎月の積立額 | 達成時期 |

|---|---|---|

| 35歳 | 8,000円 | 47歳9ヵ月 |

| 40歳 | 1万3,000円 | 49歳7ヵ月 |

| 45歳 | 2万4,000円 | 51歳5ヵ月 |

| 50歳 | 4万4,000円 | 54歳 |

実際、この金額であれば50歳スタートでも50代前半に到達可能です。退職金を老後資金として組み込むことで、積立を「何十年も続ける前提」から解放され、現実的な卒業時期が見えてきます。

このようなシミュレーションは、大和アセットマネジメントの「人生100年時代シミュレーション」というツールで試算できます。このツールの使い方を知りたい方は、無料の解説動画とスライドをお受け取りください。

受け取り方法は、以下の3ステップです。

- こちらをタップ

- 公式LINEとお友達になる

- 「100年」とメッセージを送る

すると、このようなメッセージが送られてきます。

ぜひ、ご自分でもいろいろな条件でシミュレーションしてみてください。

あなただけの積立投資における目標を設定しよう

個別の投資戦略を立てるためには、まず自分の状況を正確に把握することが重要です。ここでは、目標設定に必要な2つのステップを紹介します。

- STEP1. 老後の生活費の計算

- STEP2. 年金額の調べ方

各ステップについて詳しく説明します。

STEP1. 老後の生活費の計算

老後資金の目標を決める第一歩は、老後の生活費を把握することです。難しく考える必要はありません。

まずは、今の毎月の生活費を基準にしましょう。そこから、老後になったら不要になる支出を差し引いて考えます。たとえば、住宅ローンの返済やお子さんにかかっている教育費などです。

こうして整理すると、老後に本当に必要なお金の目安が見えてきます。生活費がわかれば、不安は数字に変わり、次の対策を考える準備が整います。

STEP2. 年金額の調べ方

次に確認したいのが、将来受け取れる年金額です。

50歳以上の方であれば、毎年誕生月に届く「ねんきん定期便」を見ると、年金の見込み額が記載されています。生活費と年金額を並べて比べることで、毎月どれくらい不足するのかがわかるでしょう。

40代以下の方は、日本年金機構の「ねんきんネット」で調べられます。

ねんきん定期便に書かれている金額は、あくまで「これまでに納めた分」だけを反映したものであるため、40代以下の方はねんきんネットを確認しなくてはいけません。

「ねんきんネット」を使えば、60歳まで納めた前提での年金額を試算できます。

年金額と老後の生活費がわかれば、あとは引き算するだけです。

その差額こそが、本当の不足額です。年金額を正しく把握することで「足りない分だけを準備すれば良い」という現実的な目標が見えてくるでしょう。

積立投資で目標設定するときに知っておくとお得なこと

ここでは、積立投資における3つの有効な戦略を紹介します。

- 老後の取り崩しは定期売却サービスを活用する

- インフレ対策としてゴールドを活用する

- 暴落への最大の防御策として「分散投資」する

それぞれ詳しく見ていきましょう。

老後の取り崩しは「定期売却サービス」を活用する

じぶん年金戦略を実行するうえで、自動で売却するサービスを使うことをおすすめします。毎月手動で手続きしていたら、非常に手間がかかるからです。

ここでは、定期売却サービスについて詳しく解説します。

「定期売却サービス」とは…

投資信託を毎月決まった日に、決まった金額分だけ自動で売却してくれる仕組みです。自分でその都度売る必要がなく、まるで年金のように毎月お金を受け取れます。

老後に資産を取り崩すとき「残高が減っていくのを見るのが不安」という声はとても多いものです。定期売却なら計画どおりに受け取れるため安心感があります。

一度設定するだけなので、投資に詳しくない方でも無理なく使えるのも大きなメリットです。

なお、手動で売却する方法については「NISAでお金を積み立てる!途中でお金を引き出す簡単な方法【動画解説もある】」の記事で解説しています。SBI証券を利用している方は、ぜひ参考にしてみてください。

定期売却サービスを使える金融機関

定期売却サービスは、すべての金融機関で使えるわけではありません。主に、ネット証券や一部の銀行・投資信託会社で提供されています。

具体的な金融機関は、以下のとおりです。

- 楽天証券

- SBI証券

- マネックス証券

- SMBC日興証券

- セゾン投信

- ありがとう投信

- 福岡銀行

- ゆうちょ銀行

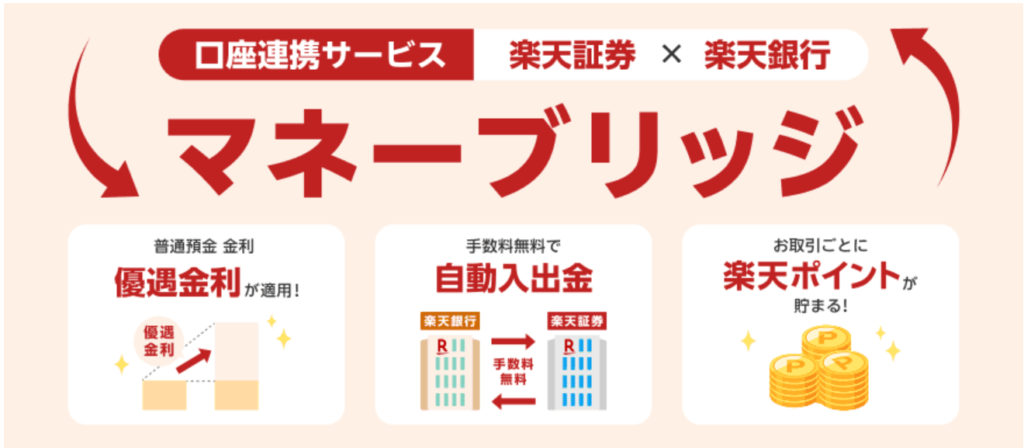

このなかでも、新NISAの成長投資枠とつみたて投資枠の両方に対応しているのは、2026年1月時点では、楽天証券・SBI証券・セゾン投信・ゆうちょ銀行の4社です。さらに、楽天証券は自動で売却してくれるだけでなく、自動で楽天銀行に送金してくれるサービスもあります。

金融機関によって、対応している商品や受け取り方法にちがいがあるため、事前に確認してください。

なお、証券会社によっては、成長投資枠のみ定期売却サービスに対応している場合があります。

NISAにおける定期売却サービスの対応状況▼

| 証券会社 | 対応状況 |

|---|---|

| ありがとう投信 | 成長投資枠のみ |

| 福岡銀行 | 成長投資枠のみ |

| SMBC日興証券 | NISA非対応 |

| マネックス証券 | NISA非対応 |

定期売却サービスを使える金融機関を選べば、老後の取り崩しがぐっと楽になります。

新NISAを活用した運用方法についてもっと詳しく知りたい方は、公式LINEにご登録いただき、無料のLINE登録者限定プレゼントをお受け取りください。

インフレ対策としてゴールドを活用する

資産運用に詳しくなってくると、「老後資金の目標額はインフレを考慮したほうがよいですか?」という疑問が湧いてくる方もいるでしょう。その問いの答えは「考慮したほうがよい」です。

ここでは、ゴールドでインフレ対策をすべき理由とおすすめの投資信託を紹介します。

ゴールドはインフレに強い

まず、ゴールドはインフレに強いという特徴があります。インフレとは、物価が上がり、お金の価値が下がることです。

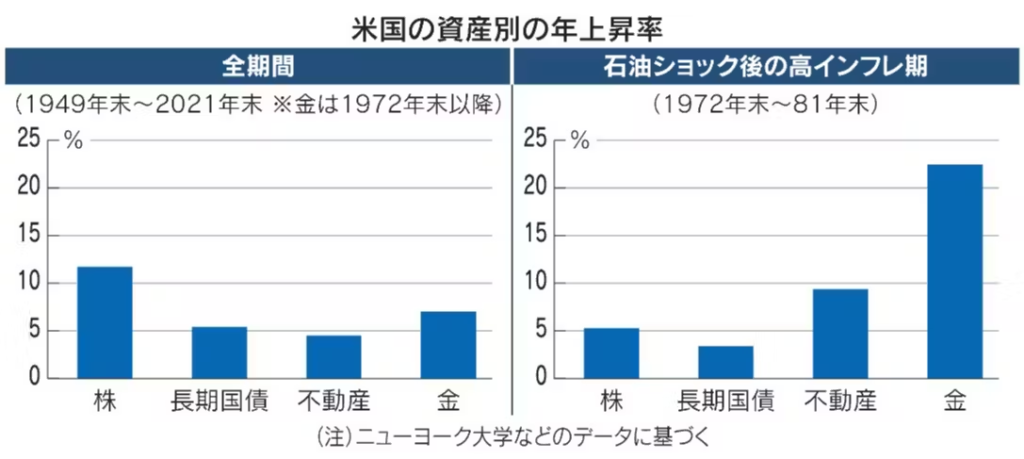

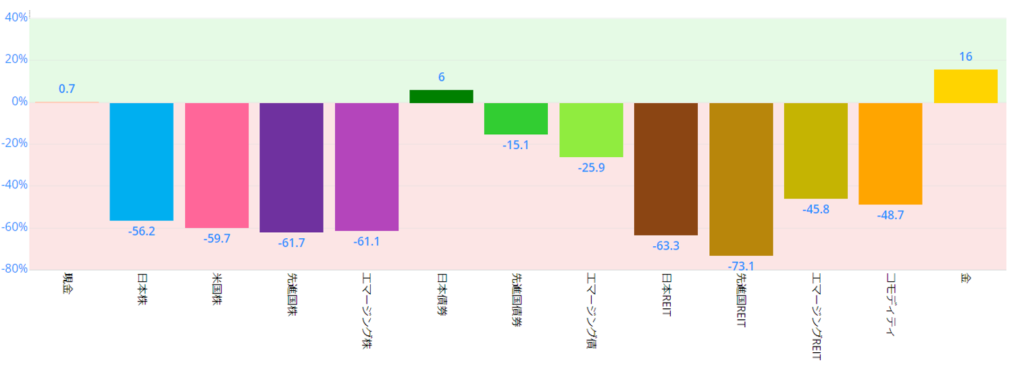

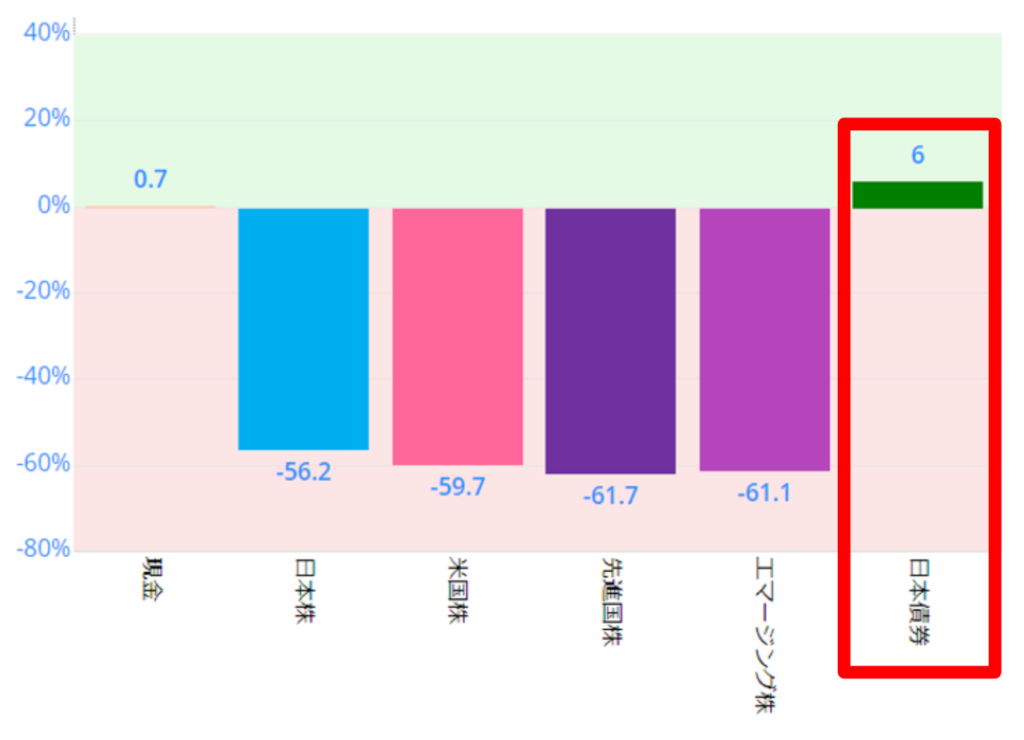

たとえば、1973年の第4次中東戦争後から石油ショック後の1981年末まで、アメリカではインフレが加速しました。年間10%以上も物価が上がるような状況で、当時の米国株の年率リターンは5%程度だったため、インフレに負けていました。

一方、ゴールドは20%以上のリターンをあげており、10%のインフレ率を上回っています。ゴールドは「物そのもの」に価値があるため、お金の価値が下がる局面でも価格が上がりやすいという特徴があります。

過去を見ても、物価が大きく上昇した時期にゴールドは価値を保ってきました。

このように、資産の一部にゴールドを加えることで将来の物価上昇に備えられます。

ゴールドは危機に強い

また、ゴールドは戦争やパンデミックなどの世界的な危機時に買われる傾向があります。ゴールドは「有事の金」と呼ばれるように、世界的な危機が起きたときに価値が見直されやすい資産であるためです。

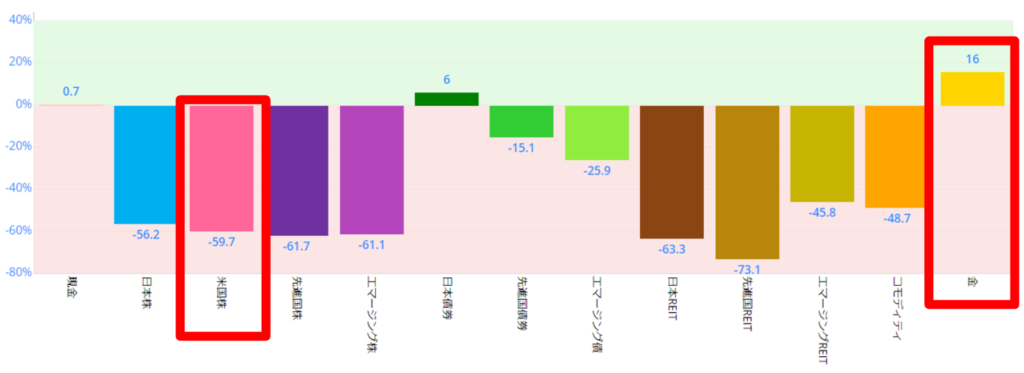

たとえば、2007年のサブプライムローン問題から2008年のリーマン・ショックにかけての世界金融危機のときのデータを見てみましょう。

米国株式は59.7%と大暴落している一方、ゴールドは16%のプラスという結果となりました。老後の資金は一度大きく減ると取り戻すのが難しいため、値動きの異なる資産を持つことが安心につながります。

資産の一部にゴールドを加えることで、予期せぬ危機への備えになるでしょう。

おすすめゴールドに投資できる投資信託

ゴールドは、インデックスファンドを使えば手軽に投資できます。さらに、新NISAの成長投資枠を使えば、運用益が非課税になります。選び方はシンプルで「信託報酬が安いもの」を選ぶのが基本です。

ゴールドの価格は世界共通で、どのファンドも同じ価格に連動するため、運用成績に大きな差が出にくいのが特徴です。

代表的な商品として、信託報酬が0.1838%の「SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)」があります。

引用:SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)|SBI Asset Management

楽天証券を利用している場合は、信託報酬が0.2925%の「ステート・ストリート・ゴールド・オープン(為替ヘッジなし)」がおすすめです。

資産の一部をゴールドに分散することで、インフレや不測の事態への備えになるでしょう。

暴落への最大の防御策として「分散投資」する

暴落リスクへの対策として有効なのは分散投資です。株式だけでなく債券にも分散投資することで、資産額の下落を抑える効果があります。

ここでは、債券に分散投資すべき理由とおすすめの投資信託を紹介します。

株式だけでなく債券にも分散投資すべき

オルカンやS&P500は、長期的に高いリターンが期待できる一方で、価格変動が大きいというリスクも抱えています。その理由は、これらの中身がすべて株式で構成されているためです。

実際、2008年のリーマンショックでは、株式市場は約6割も下落しました。

老後の資産形成を考えるうえで、このような大きな下落をそのまま受け止めるのは、大きな不安材料です。

そこで重要になるのが「分散投資」です。

株式だけに投資するのではなく、値動きの異なる債券にも資産を分けることで、リスクを抑える効果が期待できます。株式が大きく下落する局面でも、債券は値上がりしたり、下落が小さく済んだりする傾向があるためです。

実際、リーマンショック時には国内債券は値上がりしています。

仮に、株式と債券を半分ずつ組み合わせて投資していた場合、下落率は約26%に抑えられていました。

株式だけに投資していた場合と比べると、損失は34%も軽減されています。

もし1,000万円を投資していたとしたら、約340万円の損失を回避できた計算です。このことから、分散投資は資産を守りながら老後に備えるための非常に有効な方法だといえます。

おすすめの債券に投資できる投資信託

暴落への備えとして、株式だけでなく債券にも分散投資することが大切です。私鬼塚が保有しているインデックスファンドは以下のとおりです。

| インデックスファンド | 信託報酬 |

|---|---|

| eMAXIS Slim 国内債券 | 年率0.132% |

| eMAXIS Slim 先進国債券(日本除く) | 年率0.154% |

| iFree 新興国債券インデックス | 年率0.242% |

証券会社の積立設定で少額から始められるので、老後資金のリスク対策として取り入れてみてください。

投資の目標設定を正しく進めれば不安は軽くなる

老後の不安は、投資の知識が足りないから生まれるのではありません。多くの場合「何を目指せばいいのか」がわからないことが原因です。

生活費や年金額を整理し、毎月いくら不足するのかを把握できれば、準備すべきことが見えてきます。目標がはっきりすると、やるべきことはシンプルになるでしょう。

足りない分を補うだけだとわかれば、不安は少しずつ軽くなっていくはずです。

なお、投資についてもっと詳しく勉強したいという方に向けて、1級FP技能士の私鬼塚が手がけた「スライド670枚超の投資完全ガイド」を無料でプレゼントしています!公式LINE限定でお渡ししているので、お気軽にお受け取りください。