「資産運用はおすすめしないって本当?」

「失敗例があれば教えてほしい」

資産運用について調べていると、おすすめしないと発信する方もいます。そのような話を聞いて本当に資産運用はしないほうがいいのかなと疑問を感じている方もいるでしょう。

そこでこの記事では、以下の内容について詳しく解説します。

- 資産運用をおすすめしないといわれる理由

- 資産運用の失敗例

- 資産運用をする際のおすすめの方法

資産運用を成功させるために、どう避けて、どう挑むべきかを一緒に見つけましょう。

なお、資産運用に興味のある方は、私鬼塚のLINEに登録をしていただくと、初心者が買うべき投資信託4選などの特典を無料で受け取れるので興味のある方はぜひ登録してみてください!

資産運用はしないほうがいいと言われる理由

まず、資産運用はしないほうがいいと言われる理由を3つ紹介します。

- 値下がりリスクがあるから

- インデックス投資は資産が増えるまで時間がかかるから

- 投資=ギャンブルだと思っているから

1.値下がりリスクがあるから

株や債券などの金融商品に投資すると、投資した商品が値下がりしたときに損をするリスクもあります。

資産を増やすために運用しているのに、損してしまうことを恐れて、資産運用しない方がいいという方もいます。

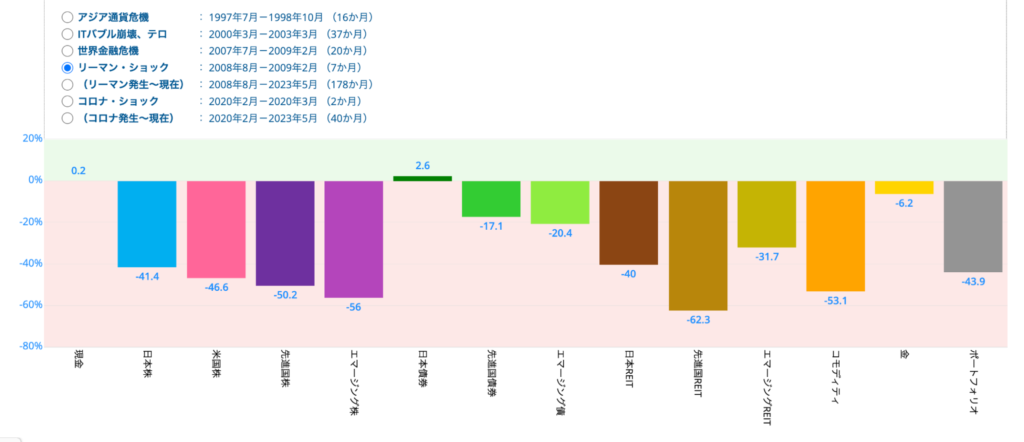

以下の図は世界金融危機(2007年7月〜2009年2月)の際の各資産のリターンですが、相場環境によっては大きく元本割れするリスクもあるので注意しなければなりません。

日本株や米国株、先進国株やエマージング株(新興国株式)のいずれも6割近く下落しています。

世界金融危機の前の株式の評価額が1,000万円だった場合、20ヶ月で400万円まで下がっている計算です。

頻繁にここまでの下落があるわけではありませんが、運用している資産が6割も減れば資産運用しないほうがいいと言われることもあるでしょう。

2.インデックス投資は資産が増えるまで時間がかかるから

一般的にインデックス投資で運用する場合、資産が増えていくまでに時間がかかる傾向にあります。

というのもインデックス投資では、投資対象が広く分散されており、短期間で大きなリターンを狙うのは難しく、年平均6%のリターンが目安となるからです。

仮に6%で運用できても資産を倍にするのには12年ほどかかります。

72÷金利(%)≒お金が2倍になる期間

72の法則と呼ばれ、お金が2倍になる期間が簡単にわかる便利な算式です

数日や数ヶ月で資金を倍にしたいと考える方には適していないね!

3.投資=ギャンブルだと思っているから

投資と聞いて、ギャンブルと同一視してしまう人は少なくありません。テレビや雑誌の特集では、大成功を収めた人や大失敗した人の話が目立つからでしょう。

数ヶ月で億り人!や信用取引で借金生活!のような情報が注目を集めやすいですしね…。

その結果、「投資はギャンブルであり、失敗すれば大損するリスクがある」という恐怖心を抱く方もいます。

しかし、投資とギャンブルは根本的に異なります。投資は適切な知識や戦略に基づき、自己の財を増やす行為です。一方、ギャンブルは運次第で全てが決まる行為です。

もちろん投資も運要素があってリスクもありますが、ギャンブルではありません。

資産運用はしない方がいい?失敗例を6つ紹介

ここからは資産運用で実際にあった失敗例を6つ紹介します。

- テーマ型投資信託

- ファンドラップ

- つみたてNISA

- IPO

- FX

- 変額年金

どれにも共通するのは、自分で考えずに人任せで投資の判断をしていることです!

あなたが失敗例とならないよう、ここで確認しておきましょう。

実例① テーマ型投資信託

テーマ型投資信託は、流行に影響されやすい商品です。

SBI証券でテーマ型投資信託を見てみると、2023年7月現在だとAIや新興国、ロボテックなどが注目を集めています。

どれも現時点では話題性が高く、株価が上昇しているものであり、ついその流れに乗りたくなるもの。

右肩上がりの株価を見ると乗りたくなりますよね。

ただし、新規のテーマが設定されるタイミングは相場のピークと重なりやすいため、注意が必要です。そして、テーマのブームが去ると、値は下降するのが常です。自分できちんと調べ、流行りのものに流されない思考を身につけましょう。

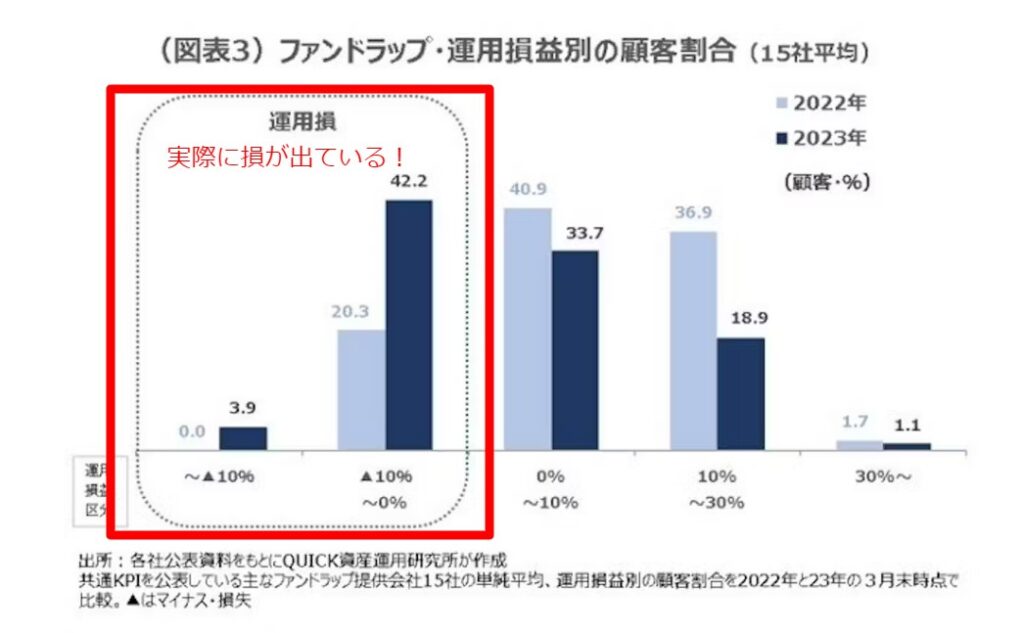

実例② ファンドラップ

ファンドラップは、運用をプロに任せる形式の資産運用サービスです。

投資家が金融機関に相談し運用を依頼します。金融機関は、投資信託や株式、債券、REITなどを選び、投資家の資金を運用します。

店舗で直接相談できたり、自動的に分散投資ができたりするため、一見すると、便利なサービスかもしれません。

勝手に運用してくれるならありがたいね!

ですが、ここで忘れてはならないのがNISAを利用できなかったり高い手数料を支払ったりする必要があるなどのデメリットです。

運用成績が良ければ高い手数料も納得ですが、残念ながらそうとは言えません。

手数料も取られ運用成績も悪いとなると預けている意味があんまり感じられないかも…

実例③ つみたてNISA

2021年に公開された日経新聞の記事によれば、つみたてNISAに選定された投資信託は世界的な株高により大部分の投資信託は含み益状態です。

ただ、唯一含み損となったのが「東京海上・円資産インデックスバランスファンド(愛称:つみたて円奏会)」です。

国内の債券に70%、残り30%を株式とREITに投資する保守的な銘柄で、債券でコツコツ投資でき、株式やREITにも投資しているので、株高になったときもしっかりと恩恵を受けられます。

しかし、金利が上昇すると債券価格は下落しやすくなります。そのため、日本で金利が上昇するとこちらの投資信託の価格も下がりやすくなるため、注意しましょう。

最近では日本国内も金利アップを容認する方向に少しずつ舵を切っているから注意だね!

なお、投資信託の損失例について詳しく知りたい方は、関連動画「つみたてNISAで唯一、損失が出ている商品はコレだ!」にて解説しています。ぜひ参考にしてみてください。

実例④ IPO

個別株投資をしている方はIPO投資を検討している方もいるでしょう。

新規に公開される株式を購入し、上場後に売却して利益を狙う投資方法です。

利益を出せる確率が高く、個人投資家を中心に人気を集めています。

2023年の上半期では45銘柄が上場し、39銘柄が上昇しました。

人気のIPO企業は抽選となるんだよ!

しかし、全てのIPOが利益を生む訳ではないことを理解しましょう。

ソフトバンクグループの傘下にあるソフトバンクが上場した際、株価は15%も下落しました。

有名企業でもIPOで損することもあるので、注意!

実例⑤ FX

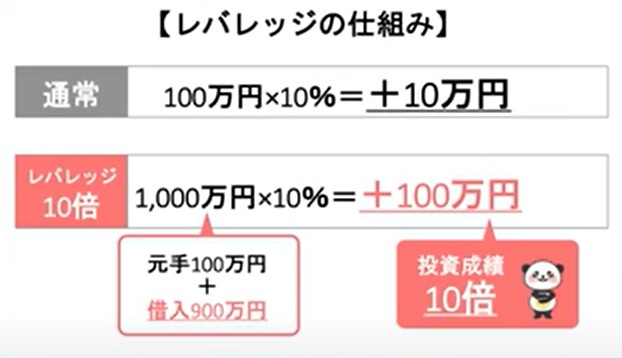

FXは外国為替証拠金取引のことで、外国の通貨を売買した時に発生する差額で利益を狙う投資手法です。

少額の資金でもレバレッジをかけることで大きな利益を狙えます。

100万円しか持ってなくても、レバレッジ10倍の取引ができるところなら、1,000万分の取引が可能になるよ!

ただ、投資の世界ではリスクとリターンは一致するもの。大きなリターンを求めるということは、それだけ大きなリスクを背負うことにもつながります。

トルコリラなどの新興国通貨で取引をした例では、なんと2,000万円の損失を出した方もいます。

レバレッジをかけていたこともそうですが、新興国通貨はドルやユーロと比べ市場規模が小さいため、価格の振れ幅が大きくなることがあるのです。

実例⑥ 変額年金

変額年金というのは、投資信託で運用するタイプの個人年金のことです。選べる投資先は株式や債券などがあります。

しかし大きく儲けたい一心で株式に手を出し、コロナショックのような突然の暴落で含み損が発生した場合、一部の人は積立を停止してしまいます。

人間の心理的に、もう積み立ては難しいとなりやすいところですよね。

株価が安いときこそ買い増すべき瞬間に、感情が優先し積立を止めてしまうわけです。

資産運用は適当にしないほうがいい!投資する前にすべきこと

ここでは資産運用をする前にチェックしておいてほしいことを2つ紹介します。

- 運用の目的を明らかにする

- 生活資金は確保する

以下で詳しく解説します。

1.運用の目的を明らかにする

資産運用を持続させるためには、目的を明瞭に設定することが不可欠です。どういった将来を資産運用を通じて手にしたいのかが不明瞭な場合、途中でやめてしまうリスクが高まります。

運用の目的としてあげられるのは以下のようなものです。

- 将来の資産形成

- 子供の教育費用

- 住宅購入のための資金の準備

- 老後のための資金の準備 など

紙に書き出してみることで頭がすっきりしますよ!

2.生活資金は確保する

投資は常にリスクとセットであるため、貯金全額を投資に使うのは控えましょう。投資用の資金とは別に、日々の生活費や緊急事態時の費用といった生活資金をしっかり確保しておくことが重要です。

不測の事態が発生したときでも慌てず資産運用を続けられます!

生活資金として必要な額は、独身か既婚者か、子どもの有無など、各家庭の状況によって変わります。一般的には、自分自身や家族が3ヶ月から1年間生活するのに必要な費用を生活資金として考えると良いでしょう。

| ケース | 生活資金の計算方法 |

|---|---|

| 独身の場合 | 生活費用3か月分 |

| 既婚(子供なし)の場合 | 生活費用6か月分 |

| 既婚(子供あり)の場合 | 生活費用1年分 |

例えば、月々の生活費が20万円の独身者であれば、最低でも生活費の3ヶ月分、つまり60万円は投資に使わずに生活資金として保持するようにします。

まずは1ヶ月でどれくらい使うのか計算してみましょう!

資産運用でおすすめの投資先

資産運用をしようと思っても、どこに投資すればいいのか分からず悩んでいる方もいるでしょう。

ここでは資産運用におすすめの投資先を3つ紹介します。

- 株式投資

- 国債

- 投資信託

以下で詳しく解説します。

1.株式投資

株式投資とは、株式を売買したり配当金を得たりして利益を狙う投資方法です。株式の価格を示す株価は経済情勢や企業業績によって変動し、購入時より売却時の株価の方が高ければ値上がり益を狙えます。

また、企業によっては経済活動によって得た利益を株主へ還元する配当金を出したり、企業が持つサービスや商品の提供を無償・割安で受けられる株主優待を提供しています。

株主優待や配当金で生活する人もいるよね!

企業により必要な投資金額が変わり、1単元(100株)だと数万円~数十万円が必要です。一つの銘柄に対する投資の集中はリスクが高いため、まとまった資産があり分散投資もできる方は株式投資を検討してみると良いでしょう。

2.国債

国債は、国が発行する「債券」のことを指します。指定の期日に元本と利息が償還(返済)されるため、利息分が運用益となります。国が破綻しない限りもらえるので、株式と比較して安全性が高いのが特徴です。

日本では個人向けに国債が販売されており、銀行や郵便局、証券会社などで購入できます。

ただもらえる金利は低く、2023年4月時点で日本10年国債利回りは0.475%なので、仮に1,000万円分を購入しても年換算の利息は4.75万円です。

使う時期が決まっているお金を安全に保管しつつ若干の利息を得るという用途におすすめです。

3.投資信託

まとまった資産をリスク分散しながら運用するのであれば、投資信託も選択肢に入れてみましょう。

複数の投資家から資金を集め資産運用の専門家が有価証券等に分散投資し、運用の成果を投資額に応じて分配する仕組みの金融商品のこと。

個別の銘柄を選ぶのは決算書を読んだり、市場動向を確認したりする必要があるため難しく、分散投資をしようと思ったら多額の資金が必要です。

一方投資信託であれば銘柄選択はプロに任せられるのに加え、最低100円から投資が可能です。

100円からなら試しに投資してみて値動きに慣れていけます!

なお、投資信託について詳しく知りたい方は、関連記事「投資信託はおすすめしないと言われる理由とは!銘柄を選ぶ4つの基準を徹底解説」にて解説しています。ぜひ参考にしてみてください。

また、初心者が買うべき投資信託4選などを含んだ投資超入門合計456枚スライドのスライドを公式LINEから無料配布しています。

どの投資信託を購入すればいいのか分からず悩んでいる方はぜひ登録してくださいね!