「NISAは今から入るのは遅い?」

「NISAを今から始めるメリットは?」

「口座開設方法やどの銘柄に投資すべきか知りたい…」

資産形成の王道として人気のつみたてNISAですが、今から始めるのは遅いと考えている方もいますよね。

結論、NISAを始めるのが遅いと思っていたあなたでも実はまだ間に合いますし、計画立てて運用できれば十分に資産形成できるでしょう。

本記事では、一級ファイナンシャル・プランニング技能士の鬼塚が以下のテーマについて詳しく解説していきます。

本記事でわかること

- NISAで積立投資を今から始めても遅くない理由

- 50代以上からNISAで積立投資を始めた場合のシミュレーション

- SBI証券の口座開設方法

ぜひ参考にしてみてください!

なお「もっと投資について学びたい!」という方向けに、「初心者が買うべき投資信託4選」をはじめとした合計670枚超えの有料級特典をプレゼントしています。

LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

今からNISAで積立投資を始めても遅くない理由

まず、今からNISAで積立投資を始めても遅くない理由について解説します。理由がわかれば、不安が解消され、投資という新しいチャレンジに踏み出しやすくなるでしょう。

- NISAは非課税で長期運用できるから

- 40~50代の方は残り10〜20年の運用期間があるから

- 積立は投資経験ゼロでも始めやすいから

- 政府がこれからNISAを普及していく予定だから

ひとつずつ説明します。

NISAは非課税で長期運用できるから

「今からでは遅い」と感じる背景には「運用期間を十分に取れないのでは」という不安があるからではないでしょうか。その点、新NISAは2024年から非課税保有期間が無期限になり、長期投資を続けやすい制度といえます。

運用益に税金がかからないというNISAのメリットは、運用期間が長くなればなるほどその効果が大きくなります。なぜなら、複利は時間とともに加速するためです。

運用によって利益が出た場合、本来であればかかるはずの税金が非課税になるため、再投資に回せる資金が目減りしにくい点がNISAのメリットといえるでしょう。

40~50代の方は残り10〜20年の運用期間があるから

40~50代でも、老後までに10〜20年という十分な運用期間があります。この長さがあれば、複利の力をしっかり活かせます。

たとえ少額からでも、積立投資を長く継続することで、老後資金づくりのひとつの手段になり得るでしょう。実際、60歳から投資を始めた方でも、5年間で310万円の利益を出した事例もあります。

加えて、NISAは非課税で長期運用できるため、運用期間が長いほどメリットも大きくなります。

60代からのNISA運用については「新NISAは65歳からでも遅くない?投資を始めるときの必須知識をお金のプロが解説」の記事を参考にしてみてください。

積立は投資経験ゼロでも始めやすいから

積立投資は、投資の知識や経験がほとんどなくても取り組みやすい方法です。毎月一定額を定期的に投資するため、売買のタイミングを毎回判断する負担を減らしやすく、投資経験が浅い人でも続けやすいというメリットがあります。

相場が上がろうが下がろうが、毎月同じ額を買い続けるだけです。

タイミングを毎回考えなくてよい分、値動きに一喜一憂しにくくなるでしょう。

投資初心者が何から始めるべきかについては「【FPが解説】投資初心者は何から始めるべき?失敗しないコツや始め方を解説」の記事を参考にしてみてください。

政府がこれからNISAを普及していく予定だから

政府は「貯蓄から投資へ」の流れを政策として掲げ、資産所得倍増プランの一環としてNISAの拡充・恒久化を進めています。2024年からは非課税保有期間が無期限となり、長期にわたって資産形成に取り組みやすい制度へと整備されました。

こうした制度改正により、NISAは短期間で成果を求める仕組みではなく、時間を味方につけて資産形成を行うための枠組みとして位置づけられています。

そのため「始めるのが遅いのでは」と過度に不安になる必要はなく、自身のペースで少額から積み立てを始めることも選択肢のひとつといえるでしょう。

50代以上からNISAで積立投資を始めた場合のシミュレーション【今からでも遅くない】

今回は、50歳からNISAで積立投資を始める場合をシミュレーションします。50歳から70歳までの20年間で年利6%で運用する場合を考えましょう。

月の積立金額は1万円・3万円・5万円として運用結果を計算すると以下のようになります。

| 月の積立額 | 元本 | 20年後の運用結果 | 元本との差額 |

|---|---|---|---|

| 1万円 | 240万円 | 456万円 | 216万円 |

| 3万円 | 720万円 | 1,367万円 | 647万円 |

| 5万円 | 1,200万円 | 2,278万円 | 1,078万円 |

こちらの結果から、毎月の積立金額が大きいほど、運用結果の額も高くなり、元本との差額も大きくなることがわかるでしょう。

とくに、月5万円積み立てた場合は20年後には2,278万円にもなり、元本との差額は1,078万円と計算できます。毎月5万円をただ貯金だけしているのと運用するのとでは、20年間で1,000万円近く差が出るという結果となりました。

もちろん、あくまでシミュレーションであるため、必ずしもこのとおりになるとは限りませんが、数多くの実績を見てもこのようなシナリオになる可能性は十分あります。

もし、ご自身でシミュレーションしてみたい場合は、こちらのシミュレーションツールをぜひご活用ください。

NISAで投資を始めたマネスク生の実績【今からでも遅くない】

理屈では投資したほうが資産を増やしやすいということがわかっても、本当にそのとおりになるのか不安な方も多いでしょう。そこで、ここでは50~60代の方の実績を紹介します。

- 58歳パート主婦:2,077万円の利益

- 62歳助産師:3,619万円の利益

- 65歳パート主婦:59万円の利益

具体的な実績をみることで、どのように資産運用によって成果を出せるのかについてわかるので、ぜひ参考にしてみてください。

58歳パート主婦:2,077万円の利益

医療職として高給を得ていた58歳パート主婦の方は、障害のある長男の将来を案じ、職場のハラスメントに耐えながら働いていました。しかし、うつ病で退職したことにより、収入が激減し貧困妄想に陥ってしまいました。

転機は、友人のFPからの「お金に働いてもらうという選択肢がある」というアドバイス。そのアドバイスをきっかけに、へそくり1,000万円で投資を開始し、コロナショック時のマイナス200万円も乗り越え、長期分散投資を貫きました。

その結果、投資総額2,388万円から4,465万円へ成長させ、2,077万円の利益を実現。本人は「今が人生で1番幸せ」と語り、X(旧Twitter)で同世代の女性たちに投資の希望を発信しています。

こちらのマネスク生の対談が見たい方は、こちらの動画をご覧ください。

62歳助産師:3,619万円の利益

銀行員のすすめのままに投資・外貨預金・保険に加入していた62歳助産師の方は、2017年にセミナーを受講。「このままではダメだ」と気づき、それまでの契約をすべて解約する決断をしました。

解約時に約450万円の損失が発生したものの「10年後には増えている」と勇気を振り絞り運用をスタート。2018年11月から初期投資200万円からスタートし、6年間で夫婦合わせて7,857万円を投資。現在1億1,476万円に成長し、利益は3,619万円に達しました。

資産の増加によって、サロン開業という新たな夢も生まれたと語ります。

こちらの対談内容を知りたい方は、以下の動画をご覧ください。

65歳パート主婦:59万円の利益

最後に紹介するのは、3人の子供の学費と住宅リフォームで貯蓄できず、老後資金に不安を抱えていた65歳パート主婦の方です。銀行預金だけでは増えないことに気づき、投資をスタートしました。

最初は特定口座と一般NISAを混同する失敗も経験しましたが、そこから学習を重ねて現在480万円を投資し、539万円に成長させ利益は59万円に到達。

「銀行預金だけのほうが怖い」と考え方が180度変わり、2027年までに1,000万円投資する目標を立てています。

この方との対談内容を詳しく知りたい方は、以下の動画をご覧ください!

NISAで積立投資せずに貯金し続けるリスク

積立投資をせずに貯金し続けることには、一定のリスクがあります。ここでは、資産形成を貯金だけに頼るデメリットについて解説します。

- 収入がある今の時間を活かせなくなる

- 銀行預金では増えるスピードがほぼゼロに近い

ぜひ参考にしてみてください。

収入がある今の時間を活かせなくなる

現役で働き、毎月安定した収入がある時期は、将来に向けて資産形成を進めやすい貴重な時間です。この期間に貯金だけを続けていると、投資していれば受け取れたはずの利益を育てられないまま年月が過ぎてしまいます。

投資は元本だけでなく、運用にかけられる時間そのものが成果に影響します。NISAを使わず預貯金中心でいると、複利を活かせる期間が短くなり、結果的に資産が増えにくくなる恐れがあるでしょう。

銀行預金では増えるスピードがほぼゼロに近い

銀行預金は安全性が高い一方、金利が非常に低く、長い年月を預けてもお金がほとんど増えないのが現実です。インフレが進めば、同じ金額でも将来買えるものが減り、実質的な資産が目減りしてしまう恐れもあります。

インフレとは…

物価が継続的に上昇し、お金の価値が下がっていく状態。

たとえば、今まで100円で買えた商品が、数年後には120円になっているような状況を指す。

一方、新NISAで資産を運用すれば、口座内で得た運用益が非課税になるため、利益が出た場合に税負担が生じません。

預貯金の安心感も大切にしつつ、無理のない金額から投資を組み合わせることは、資産形成の選択肢を広げる手段のひとつといえます。

つみたてNISAは今からでも遅くない!SBI証券の口座開設方法

つみたてNISAは証券会社や銀行などで口座開設できます。おすすめなのは、手数料の安いネット証券であり、中でも人気のあるSBI証券です。

ここからは、SBI証券のつみたてNISAの口座開設方法を画像付きで分かりやすく紹介します。

なおSBI証券のつみたてNISAの口座開設は、関連動画「【すべて分かる】50代のためのSBI証券の始め方!NISA口座開設の仕方から入金方法、投資信託の買い方まで完全攻略」にて詳しく解説しています。ぜひ併せて参考にしてみてください!

1.口座開設方法

お手持ちのスマートフォンやパソコンで、Yahoo!やGoogleの検索エンジンから「SBI証券」と検索してみてください。

SBI証券が出てきますので、見つけたらクリックし、SBI証券のホームページを開きましょう。ホームページを開いたら、「口座開設はこちら」をクリックします。

「メールアドレスの登録」となるため、ここにあなたのメールアドレスを入力し、送信してください。

「認証コードの入力」という画面が出てきます。先ほど登録したメールアドレス宛に認証コードが届いているので、この画面で入力し、次へを押してください。

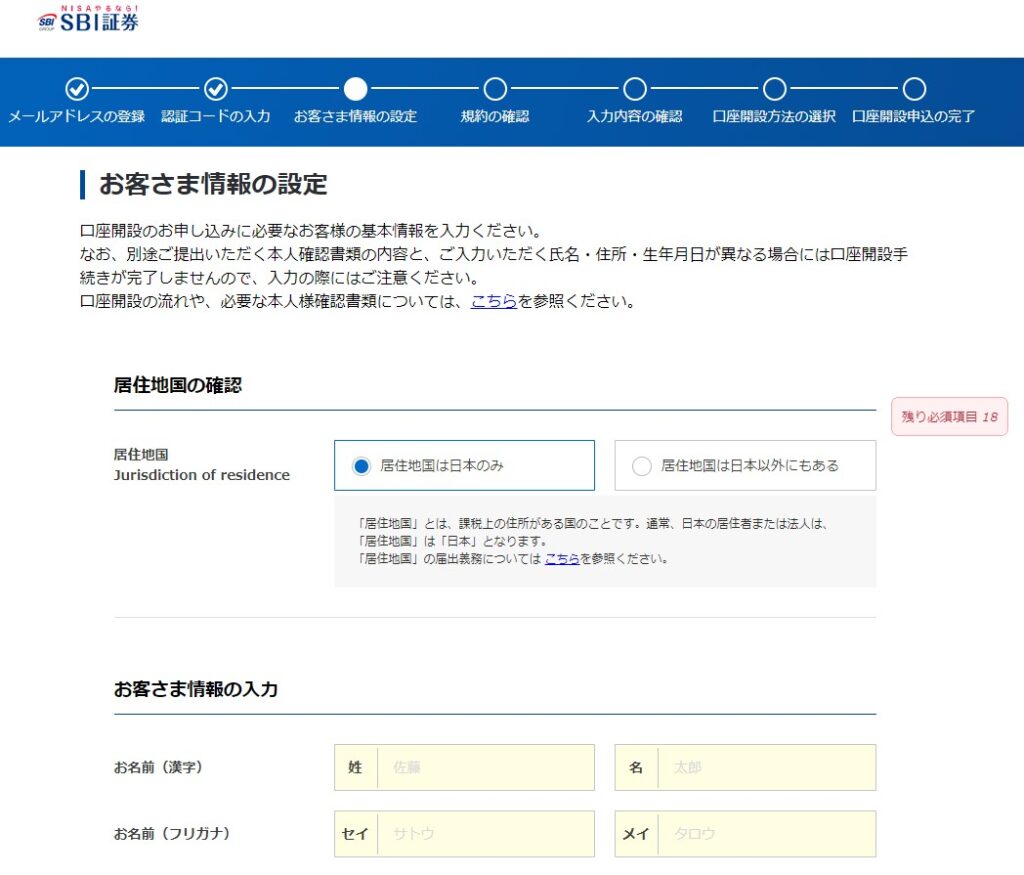

続いて「お客様情報の設定」という画面が出てきます。ここでは名前や住所、電話番号など個人情報を入力します。

書いてある通りに入力してくださいね!

入力していくと「口座種別の選択」で、納税方法を以下の3つのうちから選択します。

- SBI証券に任せる(特定口座 源泉徴収あり)

- 自分で申告する(特定口座 源泉徴収なし)

- 自分で計算・申告する(一般口座)

チンプンカンプンな人もいるかもしれませんが、確定申告の必要がない「SBI証券に任せる」がおすすめです。というのも、残りの2つでは確定申告を自分で行う必要があるためです。

確定申告をSBI証券に任せることで、あなたは投資に関する確定申告はしなくて大丈夫です!

続いて、NISAの選択を以下の3つから行います。

- つみたてNISAに申し込む

- 一般NISAに申し込む

- 申し込まない/他社から乗り換える

どちらにするのか悩んでいる方は使い勝手の良い一般NISAがおすすめです。

一般NISAは非課税期間が少ないものの、債券型の投資信託も購入でき、一括と積立の両方に対応しています。

2.初期設定方法

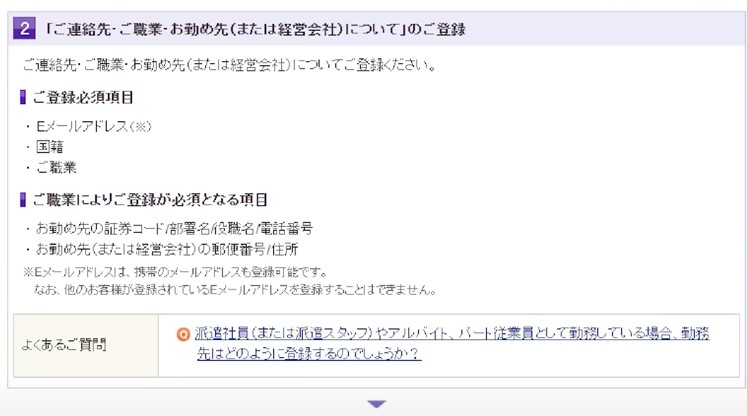

口座開設手続きが終わったら、5分程度で完了する初期設定を行いましょう。まず「ご連絡先・ご職業・お勤め先」の登録をします。

続いて、「世帯主の登録」をします。世帯主に連絡が行くことはないので、安心して登録しましょう。

次に該当者は「インサイダー登録」についての登録をします。該当となるのは、上場企業に勤めている方です。

続いて、「振込先金融機関口座」の登録をします。投資信託で運用し、売却したお金を受け取りたい場面はいずれ出てくるでしょう。その時の振込先口座を入力する必要があります。続いて、「国内株式手数料プラン」「株式数比例配分方式」の登録をします。

国内株式手数料プランは株式を購入するときに関係あるよ!

SBI証券は国内株式の手数料体系として「スタンダードプラン」と「アクティブプラン」があります。

1日に100万円も投資しないかなという方はアクティブプランがおすすめです。

アクティブプランなら1日合計100万円までであれば、手数料が無料です。

最後に信用取引口座やFX取引口座の開設を促されますが、投資初心者の方はチェックを外しておきましょう。

3.お得に開設するならポイントサイトを経由

お得に口座開設したい方は、ポイントサイトを経由しましょう。

ハピタスならSBI証券の口座開設で1万ポイントもらえることもあります。

1万ポイントはそのまま1万円で利用できるため、お得に口座開設できます。

せっかくならお得に口座開設したいね!

なお、2023年8月27日時点ではハピタスでのポイント還元は実施されていなかったので、公式サイトから口座開設しましょう。

今からNISAで積立投資することに関するよくある質問

最後に、NISAで積立投資をすることに関するよくある質問について回答します。

- どの金融商品を選べばいいですか?

- 積立額はいくらから始めればいいですか?

- 投資経験ゼロですが大丈夫ですか?

- 元本割れしたらどうすればいいですか?

似たような質問をお持ちの方は、ぜひ参考にしてみてください。

どの金融商品を選べばいいですか?

新NISAの積立では、長期運用に向いた投資信託を選ぶのが基本です。とくに、幅広い企業に自動で分散投資できるインデックスファンドは初心者でも扱いやすく、長期的に安定した成長が期待できるでしょう。

迷ったときは、まず信託報酬などの運用コストを確認し、加えて純資産総額や運用年数などの継続性の目安も参考にすると整理できます。専門知識が深くなくても、コストや分散の考え方など基本的なポイントを押さえれば、候補を絞りやすくなるでしょう。

どの投資信託を買ったらいいのかについて迷ったら、以下の記事でおすすめ銘柄を紹介しているので、ぜひ参考にしてみてください。

積立額はいくらから始めればいいですか?

積立額は「無理なく続けられる金額」から始めるのが最適です。最低積立金額は金融機関や商品によって異なりますが、証券会社によっては月100円など少額から積立できる場合もあります。

いきなり大きな金額を積み立てる必要はありません。

大切なのは、時間を味方につけてコツコツ資産を育てていく姿勢です。

投資経験ゼロですが大丈夫ですか?

積立投資は、投資経験がゼロでも始められます。NISAの積立投資は、投資に慣れていない人でも始めやすい制度です。

毎月一定額を自動で買い付けるため、売買タイミングを毎回判断する負担を減らしやすいというメリットがあります。とくに、インデックスファンドは分散が効いており、初心者が長期で取り組むのに向いているでしょう。

まずは、少額でスタートして若干の値動きに慣れながら、経済的にも精神的にも無理のないペースで続けることをおすすめします。

投資についてもっと詳しく勉強したいという方は、スライド670枚超の投資完全ガイドをぜひお受け取りください!

元本割れしたらどうすればいいですか?

積立投資では、相場の上下によって一時的に元本割れすることがあります。

短期の値動きで慌てて判断せず、目的や家計状況を確認したうえで、配分の見直しなどを検討しましょう。価格が下がった時期にも同じ金額で買い続けることで、平均購入単価を下げる効果を期待できます。

その結果、相場が回復したときに利益が出やすくなるでしょう。不安な場合は、家計に無理のない積立額に見直すのもひとつの方法です。

落ち着いて、長い目で育てていきましょう。

NISAの積立投資は今から始めても遅くない!気づいた人からスタートしよう

NISAは、始めた瞬間から非課税のメリットを受けられるため、気づいた今こそスタートのタイミングです。

「もっと早く始めればよかった」と後悔するより、今日の一歩が未来の大きな差になるでしょう。思い立った今から、ゆっくり確実に資産を育てていくことが大切です。