「65歳からの資産運用って何をすべきなの?」

「元本割れが怖いけど何に投資したら良い?」

「注意点があれば教えてほしい」

と考えていませんか?

給与収入がなくなり年金生活が迫っている中、今あるお金を元手に65歳から資産運用すべきなのか考えている方も多いでしょう。

結論、65歳からの資産運用が必要な人とそうでない人がいます。そして、資産運用が必要な人は投資の知識をしっかりつけて運用しないと大きな損失を出してしまう可能性があるので、実践する前に学習する必要があります。

そこで本記事では、以下の内容について詳しく解説します。

- 資産運用が必要な人と不要な人

- 65歳からでも遅くない理由

- 資産運用を成功させるポイント

- おすすめしない投資手法

この記事を読んで実際に行動すれば、65歳からの資産運用を手堅く行えるでしょう。

ぜひ、最後まで読んでみてください!

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

65歳からの資産運用でも遅くない!

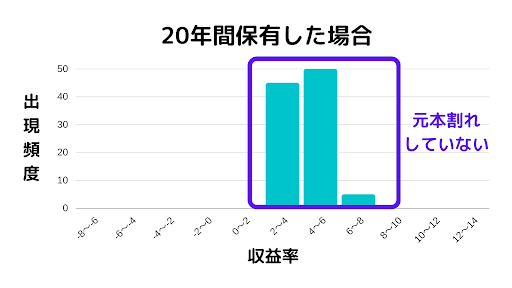

平均・健康寿命が伸びている現代において、65歳からの資産運用は決して遅くありません。なぜなら10年以上運用できるのであれば投資信託を活用すると、プラスのリターンをもたらしてくれる確率が高いからです。

特に20年間積立すると1985年~2020年のデータでは元本割れしなかった実績があります。

65歳から投資したとすると、85歳時点ではプラスの運用をもたらしてくれる可能性が高いです。

長期間運用するとプラスのリターンをもたらしてくれる商品へ投資しましょう!

65歳からの資産運用におすすめの投資対象

続いて、65歳からの資産運用におすすめの投資対象を紹介します。

- 投資信託

- 国債

- 株式投資

以下で詳しく解説します。

投資信託

投資信託は投資の対象として外せない選択肢です。一つの銘柄に複数の企業を詰め込んだ商品であり、手軽に分散投資できます。

まず、我々投資家がある投資信託に資金を預け、それを投資のプロが運用し、利益が発生したら投資家に還元されます。そして増えた資産を再投資に回せば、お金が増えるサイクルに入っていきます。

なお、投資信託について詳しく知りたい方は、関連記事「投資信託はおすすめしないと言われる理由とは!銘柄を選ぶ4つの基準を徹底解説」にて解説しています。ぜひ参考にしてみてください。

国債

国債は、国が発行する「債券」です。指定の期日に元本と利息が償還(返済)されるため、利息分が運用益となります。

国が破綻しない限りもらえるので、株式などと比較して安全性が高いのが特徴です。

日本では個人向けに国債が販売されており、銀行や郵便局、証券会社などで購入できます。

失敗できない退職金の運用にふさわしいよ!

ただ、もらえる金利は低く、2023年4月時点で日本国債10年ものの利率は0.472%なので、仮に1,000万円分を購入しても年換算の利息は4.72万円です。使う時期が決まっているお金を安全に保管しつつ若干の利息を得るという用途におすすめします。

株式投資

投資に慣れてきた人は、個別株へ投資する方法もあります。分散投資が難しいため、投資信託よりもリスクは高いですが、株主優待や配当金などのインカムゲインがもらえることもあるでしょう。

ただ1つの銘柄に集中投資すると資産価格が大きく下落することもあるから注意だよ!

もちろん、1つの銘柄に集中投資し、その銘柄の株価が大きく下落したら資産が大きく減少するため危険です。そのため株式投資を行う際は、国債や投資信託にも投資しつつ、余剰資金で投資するようにしましょう。

65歳からの資産運用でおすすめしない3つの投資方法

最後に65歳からの資産運用でおすすめしない投資方法を3つ紹介します。

- 集中投資

- レバレッジ取引

- 理解できないものへの投資

以下で詳しく解説します。

集中投資

1つの投資商品のみに投資すると、その商品の運用成績が悪くなると、大切な資金を多く失うでしょう。

その銘柄がどれほど魅力的でも、政策や事故により大きな損失を出してしまう可能性はあります。

例えば、2011年年時点での東京電力は株価が2100円ほどで、配当が高めの優良株でした。ただ、東日本大震災が起こった次の日から3日間は売りが殺到し、741円まで下落しました。

このように優良株だと思われている銘柄でも、予測できない一つの出来事で3分の1にまで下落する可能性はあります。

できるだけ複数の商品に分けて運用すれば、1つの商品の運用成績が悪くても、ほかの商品でカバーできるケースもあるので、集中投資は避けましょう。

レバレッジ取引

株式投資の信用取引やFX取引は、レバレッジ取引と言われ、多くの利益を得られる可能性があります。

レバレッジとは「てこの原理」という意味。金融業界でレバレッジを使う場合は、借り入れを利用することで、自分の資金以上のお金を投資に回し利益を狙うことを指します。

投資の世界においてリスクとリターンは基本的に一致します!

すぐに大きな利益を狙えるということはすぐに大きな損失を生む可能性があるのです。働いている時期であれば損失が出ても給料で補填できますが、65歳以降に大きな損失を抱えると返済できない恐れもあります。リスクを取り過ぎて大きな損失を被る事態は避けましょう。

理解できないものへの投資

自分が理解できない投資商品は、買わないようにしましょう。

銀行窓口などに資産運用の相談に行くと、仕組債など複雑なものを勧められることもありますが、投資初心者にはおすすめしません。

シンプルでないものは手数料が高いものも多く、長期のパフォーマンスが悪くなりやすいです。

また投資の基本は長期運用であり、投資先が理解できていないと長く持ち続けることは難しいです。

どの銘柄に投資したらいいのかわからない方は、私鬼塚の公式LINEに登録すれば、初心者が買うべき投資信託や知識のない28名の運用実績などの特典を受け取れます。

もちろん無料で受け取れるので、65歳からの資産運用をする際に有望な投資先を知りたい方はぜひ登録してください!

65歳からの資産運用を成功させる3つのポイント

ここからは65歳からの資産運用を成功させるポイントを3つ紹介します。

- 目標金額を設定する

- 税制優遇のあるNISAを活用する

- 分散投資をする

以下で詳しく解説します。

目標金額を設定する

医療技術の発達により現在の平均年齢がさらに伸びる可能性もあるでしょう。そのうえで、長生きした場合の支出を計算し、いくら足りないのか考える必要があります。

毎月の支出を具体的にしておくと把握しやすいです!

退職金を含む資産が1,000万円あるとして、公的年金だけでは毎月の生活に10万円不足すると仮定します。

すると毎月10万円ずつ取り崩すことになるので、運用しなければ8年と4ヶ月で底をつくでしょう。ただ、年利6%で運用できれば底をつくのが11年まで延長されます。

老後期間が何年になるかは誰にも分かりませんが、豊かで安心できる老後生活を送るためにも、資産寿命をいかに長くするかを意識しましょう。

税制優遇のあるNISAを活用する

投資をして得た利益や配当金には約20%の税金が発生します。

NISA口座で購入した銘柄から得た利益や配当金は非課税になるため、有効活用しましょう!

ある程度資産がある方が2023年から投資を始めるのであれば一般NISAを活用しましょう。1年間で120万円まで投資でき、5年間は配当金や売却したときの利益が非課税となります。

また、2024年から新NISAが始まり、年間360万円、生涯投資枠1,800万円まで投資できます。投資する目的を明確にし、目標金額に向けて積立投資を行って新NISAを有効活用しましょう。

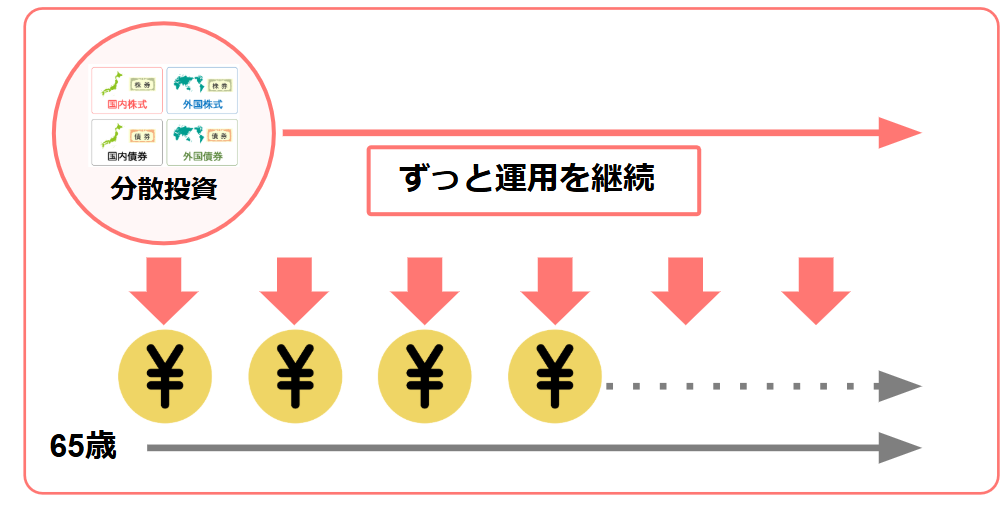

分散投資をする

65歳から資産運用する場合、怖いのは元本割れして大きな損失を被ることです。

リスクコントロールをする一つの手段として分散投資が挙げられます。

例えば、A社とB社に分散していればA社の株価が下がってもB社の株価が上がれば相殺できます。また、2社だけでなくもっと幅広く分散投資すればさらにリスクコントロールできるでしょう。

東証プライムに上場している日本の企業は1,800社程度もあり、すべての銘柄に分散投資できればリスクはかなり減らせるはずです。

ただ、すべての企業に投資するとなったら、莫大な資金が必要となります。

日本の時価総額1位のトヨタ自動車に投資する場合、1株2,000円ほどで購入できますが、日本株は100株単位で購入するのが基本のため、1社購入するだけでも20万円ほど必要です。

しかも日本国内で分散投資すると円資産しか持っていないことになります。米国やイギリスなどにも投資し、より広く投資した方がリスクは抑えられるでしょう。

資金がいくらあっても足りない…。

ここでおすすめなのが投資信託です。

投資信託は複数の銘柄をひとまとめにした投資商品で、手軽に分散投資できます。しかも100円という少額から投資でき、あなたの資産状況に合わせて増額も可能であるため、これから投資する方は投資信託を検討してみてください。

65歳からの資産運用が必要な人の特徴

老後に向けて資産運用が必要になるかどうかは、各個人の経済状況やお金の使い方によって異なります。以下の3つの特徴に当てはまる方は、65歳からでも資産運用を検討する価値があります。

- 資産を守りながら着実に増やしたい人

- 当面使い道が決まっていない余裕資金がある人

- 年金だけでは老後の生活が不安な人

各特徴について詳しく見ていきましょう。

資産を守りながら着実に増やしたい人

60代の方にとって、今ある資産を減らさずに長く使い続けられるよう運用できるかどうかは大きな課題といえます。

そのため、リスクをとって一気に増やすよりも、堅実に資産を守りながらじわじわと増えていく戦略をとる必要があるでしょう。

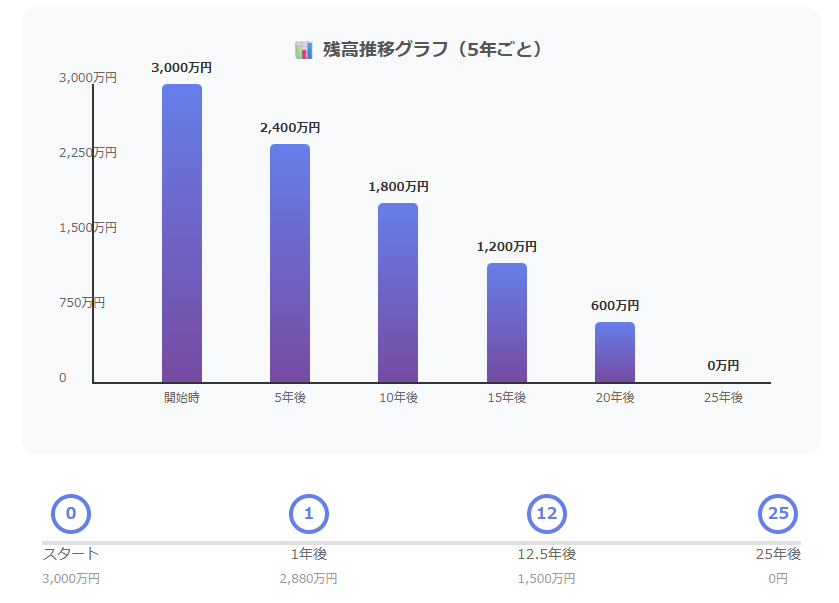

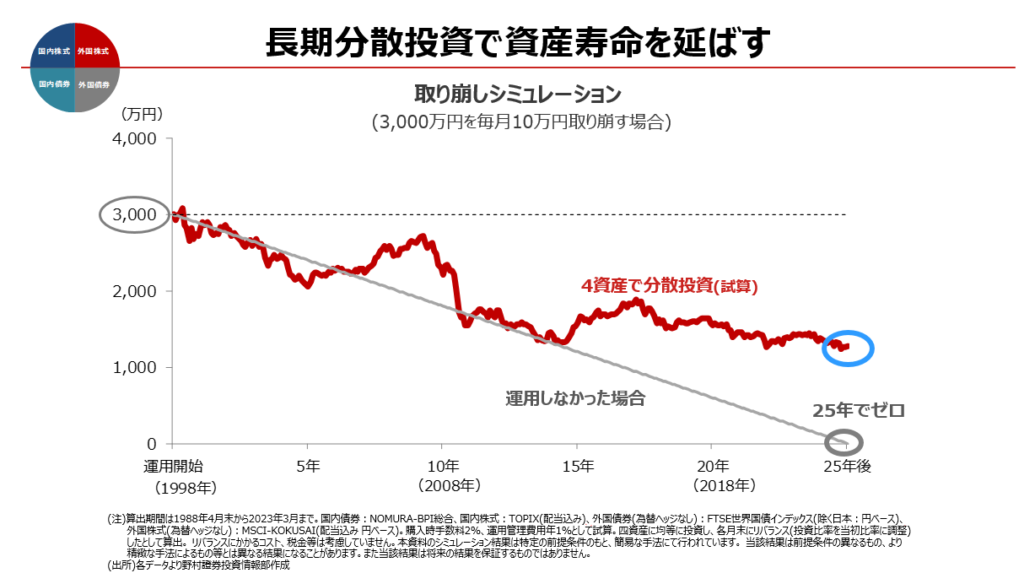

そこでおすすめなのが、運用を続けながら必要な分だけ取り崩す「じぶん年金戦略」という考え方です。

たとえば、3,000万円の貯金を月10万円ずつ取り崩した場合、25年で使い切る計算になるでしょう。

一方、運用しながら同じ額を同じペースで取り崩すと、25年経過後も約1,200万円も残るというシミュレーション結果があります。

老後の資産運用は、安全に守るお金と将来のために育てるお金の2つのバランスが大切です。

当面使い道が決まっていない余裕資金がある人

定年後の生活に備えて一定の貯蓄は確保しているものの、すぐに使う予定のない資金が手元に残っている方は、その資産を運用することをおすすめします。

余裕資金をただ預金として眠らせておくと、物価上昇によって実質的な資産価値が目減りしてしまう恐れがあるためです。

当面の生活費や急な出費に備えた生活防衛資金を残したうえで、余剰分を資産運用に回すことを検討してみましょう。

老後にお金が必要になるまでの時間を味方につけ、資産を安定的に成長させるという考え方が大切です。

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

年金だけでは老後の生活が不安な人

年金だけでゆとりある暮らしを維持するのは、難しいと感じる人も多いでしょう。

とくに、医療費や介護費用などの必要不可欠なお金だけでなく、趣味や旅行など自分らしい生活を楽しみたいと考えると、年金だけでは足りない恐れがあります。

このような不安を抱える人にとって、65歳以降の資産運用は心強い後押しとなるでしょう。ポイントは、大きなリスクを避けながら、安定的に収入を補填できる仕組みを持つことです。

無理なく生活費を補うために、運用で得た利益を生活資金に充てることで、老後の安心感を高められます。

老後のお金については「老後のお金がないとどうなる?今からできる対策や注意点を紹介」の記事を参考にしてみてください。

65歳から資産運用にあえて取り組まなくてもよい人の特徴

資産運用の必要性を判断するには、自分の状況を客観的に見つめることが大切です。以下の3つの特徴に当てはまる方は、必ずしも資産運用を始める必要がないかもしれません。

- 十分な貯蓄・資産をすでに持っている人

- 日常生活にあまりお金がかからない人

- 65歳以降も継続的な収入がある人

それぞれの状況について解説します。

十分な貯蓄・資産をすでに持っている人

これまでの働き方や計画的な貯蓄の結果、老後の生活費や将来の医療・介護費に十分対応できる資産をすでに確保している人は、無理に資産運用に取り組む必要はありません。

リスクを取らなくても、元本を減らさず安定的に使っていくことで暮らしは十分に成り立つでしょう。

運用による資産全体の値動きに一喜一憂する精神的な負担も避けられます。

資産そのものが老後を支える安心材料であるため、十分な資産がある方は計画的に取り崩していけば問題ないでしょう。

日常生活にあまりお金がかからない人

生活費が比較的少なく、年金収入だけで日常の支出をまかなえる人は、資産運用でお金を増やす必要性が薄れます。

質素な暮らしを楽しめる人や、住宅ローンなど大きな負担がない人であれば、資産を増やすよりも安定的に使っていくことを意識すれば十分でしょう。

旅行や趣味に多額のお金を費やす予定がなく、日々の暮らしに必要な範囲で満足できる人にとっては、運用リスクを取るより手元資金の管理を丁寧に行うほうが合理的です。

支出が一定で見通しが立っている分、堅実に資金を維持していくことが老後の安心につながります。

65歳以降も継続的な収入がある人

定年後も再雇用で働き続けたり、自営業や不動産収入など安定した収入源を持っていたりする人は、あえて資産運用を始めなくてもよいかもしれません。

年金に加えて継続的な収入があれば、日常生活費をまかなえるだけでなく、この先の生活に対する余裕も生まれます。

また、収入が続くことで資産を減らす不安に直面しづらくなるため、運用するより手元資産を安全に保有しておくという選択肢もあります。

「生活費は収入でまかない、貯蓄や資産は必要に応じて取り崩す」というシンプルな形で老後を過ごせるでしょう。

65歳からの資産運用で注意すべきこと

効果的な資産運用を実現するためには、リスク管理が欠かせません。65歳からの資産運用でとくに注意すべき3つのポイントを紹介します。

- 生活資金は投資に回さない

- 退職金の一括投資は避ける

- 「元本保証で高利回り」のような甘い誘い文句をうのみにしない

ここで紹介する内容を前提にすれば、投資で大きく失敗することを未然に避けられるでしょう。

生活資金は投資に回さない

老後の資産運用で守るべきポイントは、日々の生活に必要なお金と、投資に使うお金をはっきり分けることです。

生活費や医療・介護費用など将来必ず発生する支出に備える資金まで投資に回してしまうと、相場の変動で資産が目減りした際に生活が立ち行かなくなるリスクがあります。

投資はあくまで余裕資金で行い、なくなっても生活に困らない範囲にとどめることが基本です。

退職金の一括投資は避ける

まとまった退職金を手にしたとき、一度に投資へ回したくなる気持ちは理解できるものの、大金を一括で投資するのは大きなリスクを伴います。

相場の変動に直面した場合、損失もその分大きくなるためです。

投資を考える場合は、分散投資や時間を分けた積立的な方法を検討し、リスクをコントロールすることが大切です。

生活を支える資金は守りつつ、余裕のある部分を段階的に運用していきましょう。

退職金の運用方法については「【失敗しない】退職金を運用しないのは危険?どこに預けるべきかや安全な方法を伝授」の記事も参考にしてみてください。

「元本保証で高利回り」のような甘い誘い文句をうのみにしない

老後の不安に付け込むような「元本保証で高利回り」といった宣伝は、安易に信じてはいけません。

基本的に高い利回りが期待できる商品には必ずリスクが伴い、元本保証と高利回りを同時に実現することはないためです。

このような甘い誘いに乗ってしまうと、大切な資産を失う恐れがあります。

資産運用を考える際は、冷静に仕組みやリスクを理解し、信頼できる情報源や専門家に確認することが欠かせません。

魅力的な言葉に惑わされず、堅実さを優先することが資産を守ることにつながります。

初心者が投資を始める際に知っておくべき情報は「【FPが解説】投資初心者は何から始めるべき?失敗しないコツや始め方を解説」の記事にまとめたので、ぜひ参考にしてみてください。

65歳からの資産運用についてよくある質問

ここでは、65歳からの資産運用についてよくある3つの質問に答えます。

- どれくらいの金額から始められますか?

- 途中で損失が出たらどうすればいいですか?

- どこの証券会社を選べばいいですか?

投資について詳しくない方でもわかりやすく解説するので、ぜひ参考にしてみてください。

どれくらいの金額から始められますか?

資産運用を始める際に必要な金額は、決して大きくなく少額からでも可能です。

たとえば、NISAは数千円から1万円程度の資金があれば運用をスタートできる環境が整っています。そのため、まとまった資金が手元になくてもリスクを抑えながら長期的に資産を運用できるでしょう。

老後資金が不安な50~60代前半の方にとっても、家計に負担をかけずに少額から資産運用を続けることで将来の備えにつなげられます。

もちろん、運用商品によって初期資金に違いがあるため、自分の生活状況や目的に合わせて選ぶことが重要です。

途中で損失が出たらどうすればいいですか?

資産運用の途中で損失が出てしまった場合、焦って行動することは避けましょう。実際、過去に大きく相場が下落したケースは何度もありますが、短期間で元に戻しているケースがほとんどです。

あわてて売却せずに保有していれば、価格は元に戻る可能性が高いということです。

一方、価格が下落したときに慌てて売却してしまうと、損失が確定してしまいます。

長期的に運用していると、大きな暴落に直面することは何度もあるでしょう。しかし、これまであった度重なる暴落もいずれは回復していることを念頭に置いて、感情的に行動しないことが大切です。

損失に対する向き合い方については「株でメンタルがやられる原因やNG行動とは? ストレスを減らす対策方法を解説」の記事を参考にしてみてください。

どこの証券会社を選べばいいですか?

証券会社を選ぶポイントとしては、手数料の安さやシステムの使いやすさ・サポート体制の充実度などが挙げられます。おすすめの証券会社は、以下の5社です。

| 証券会社 | 特徴 |

|---|---|

| SBI証券 | SBI証券は総合力で業界トップクラスを誇り、2025年のNISA顧客満足度調査でも3年連続1位を受賞しています。 国内株式の現物・信用取引手数料が約定金額に関わらず完全無料で、新NISAでは米国株式と海外ETFの売買手数料も無料です。 |

| 楽天証券 | 楽天証券も国内株式の取引手数料が完全無料で、SBI証券に並ぶサービス水準を提供しています。 楽天ポイントとの連携が強みで、楽天経済圏を活用している投資家には特にメリットが大きくなります。 |

| 松井証券 | 松井証券は初心者に優しい手数料体系が特徴で、1日の約定金額合計が50万円以下であれば売買手数料が完全無料です。 25歳以下なら現物・信用ともに国内株の売買手数料が完全無料という独自サービスも提供しています。 |

| マネックス証券 | マネックス証券はIPO投資と外国株投資に強みを持つ証券会社です。 2022年のIPO取扱数は62銘柄とauカブコム証券の23銘柄を大きく上回ります。 |

| 三菱UFJ eスマート証券 | 三菱UFJ eスマート証券は、大手金融グループの安心感とスマホでかんたんに取引できる便利さが特徴です。 NISA口座を開設すれば、日本株・米国株・投資信託の取引手数料が無料になります。 |

この5社のなかでも、SBI証券と楽天証券はとくにおすすめです。

口座開設数において、SBI証券が1,400万口座、楽天証券が1,200万口座と他社より優位に立っています。新NISA制度においても、両社ともにつみたて投資枠の取扱銘柄数が270本以上と充実しており、SBI証券が280本、楽天証券が273本となっています。

SBI証券と楽天証券のおすすめ銘柄については「【新NISA】楽天証券のおすすめ投資信託8選!銘柄を選ぶ際の4つの条件を徹底解説」や「新NISA投資におすすめ!SBI証券の銘柄8選|選び方や銘柄変更の方法も紹介」の記事を参考にしてみてください。

資産運用は65歳からでも遅くない!基本を押さえて運用しよう

65歳からの資産運用は決して遅すぎることはありません。

基本的な知識を身につけ、自分の状況に合った方法で取り組めば、資産を守りながら増やしていけます。

リスク管理を徹底し、無理のない範囲で始めることが成功への第一歩です。資産運用を通じて、より安心で豊かな老後生活を実現しましょう。

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!