「NISAとつみたてNISAは何が違うんだろう?」

「一体どちらを選べばいいの?」

「どっちがお得だろう?」

そのような悩みや不安を抱えていませんか。

忙しいサラリーマンや主婦の方は、つみたてNISAと一般NISAのどちらが自分に適しているのか、判断するのが難しいことがあるでしょう。そもそも投資にあまり時間が割けない方もいます。

結論から言いますと、2023年から投資をスタートする方は長期運用において、つみたてNISA、一般NISAのどちらで運用しても大きな差はありません。

この記事では120万円を20年間運用した場合のシミュレーションを中心に、一級ファイナンシャル・プランニング技能士の鬼塚が以下のテーマについて詳しく解説していきます。

- 120万円を20年運用する2つのパターン

- つみたてNISAと一般NISAが向いている人

- 長期で運用する3つの条件

なお、2024年から始まる新NISAについても併せて解説しています。

ぜひ、最後までお読みください!

また「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

どっちが得?つみたてNISAと一般NISAとは

投資をしようか迷っているのは、つみたてNISAと一般NISAのどちらが良いか自分で判断できないからではないでしょうか。ここでは、つみたてNISAと一般NISAの概要を中心に以下の内容を説明していきます。

- つみたてNISAと一般NISAとは

- 投資信託で10年以上運用すると

この記事を参考に、つみたてNISAと一般NISAに詳しくなって、投資をするときの迷いをなくしていきましょう。

つみたてNISAと一般NISAとは

2023年からNISA制度を使って投資を始める方は「つみたてNISA」「一般NISA」のどちらの制度を使うか選ぶ必要があります。

つみたてNISA、一般NISAと2024年から始まる新NISAの大きな違いは以下のとおりです。

| つみたてNISA(2023年まで) | 一般NISA(2023年まで) | 新NISA(2024年~) | |

|---|---|---|---|

| 非課税投資枠 | 年40万円まで | 年120万円まで | 年360万円 |

| 非課税投資限度額 | 800万円まで | 600万円まで | 1,800万円まで |

| 非課税期間 | 20年 | 5年 | 無期限 |

| 運用対象 | 長期の積立・分散投資に適した一定の投資信託、ETF(上場投資信託) | ・株式投資信託 ・国内・海外上場株式 ・国内・海外ETF ・ETN(上場投資証券) ・国内・海外REIT ・新株予約権付社債(ワラント債) | ・長期の積立・分散投資に適した一定の投資信託、ETF(上場投資信託) ・上場株式・投資信託等 ※整理・監理銘柄、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等除外 |

一般NISA(2023年まで)には非課税期間を延長できる制度がありますが、新NISA(2024年から)は別の制度なので、一般NISAの非課税期間を新NISA制度内で延長することができません。

つまり今から一般NISAを利用しても非課税期間の5年をすぎると、運用益に20.315%の税金がかかる特定口座に移管するか、売却するかを選択しなければなりません。

ただし、つみたてNISAと新NISA、一般NISAと新NISAの組み合わせに限り、以下のように非課税投資限度額を増やすことができます。

| 組み合わせ | 非課税投資限度額 |

|---|---|

| つみたてNISAと新NISA | 1,840万円(20年経過後は1,800万円) |

| 一般NISAと新NISA | 1,920万円(5年経過後は1,800万円) |

特に年間40万円以上投資をしようと思っているとき、つみたてNISAと一般NISAのどちらにしようか悩んでいる方は多いでしょう。

2023年から投資を始めようと考えていて、つみたてNISAと一般NISAのどちらを利用しようか迷っている方は

- 投資できるお金

- 運用期間

- 投資銘柄

を総合的に考えて判断するのがおすすめです。

投資信託で10年以上運用すると?

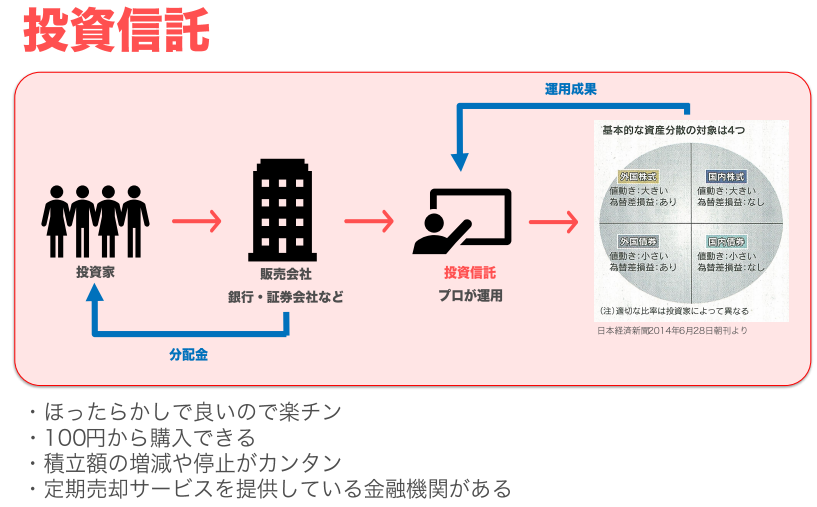

忙しいサラリーマンや主婦の方は、投資にあまり時間を割けない方もいるでしょう。つみたてNISAと一般NISAの制度を利用するときは、投資信託を運用対象にすると良いです。

投資信託は基本的にほったらかしでプロに運用を任せる投資スタイルなので、チャート画面に張り付く必要がありません。以下の図をみていきましょう。

さらに投資信託で10年以上運用するとリスクが抑えながらリターンが期待でき、運用益に対して非課税です。

NISA制度と相性バッチリ。

自分のライフスタイルに合わせて着実な資産形成をしたい方は、ぜひ投資信託で運用しましょう。

つみたてNISAと一般NISAはどっちが得だろう?120万円を20年運用する2つのパターン

投資信託で運用すると平均年利6%のリターンが期待できます。ここではシミュレーションツールを使って120万円を20年間運用したときの2つの場合について試算していきます。

- 一般NISAの場合

- つみたてNISAの場合

- 2024年からスタートする新NISAの場合

長期運用はリスクを抑えられます。今から投資を始めた場合どちらの方が得をするのか一緒に考えていきましょう。

1.一般NISAの場合

一般NISAを使う場合、2024年から始まる新NISAを利用する際に非課税期間の延長ができません。投資信託で120万円を20年間、年利6%で運用するときは以下の2つが考えられます。

- 最初の5年間は、一般NISA口座で運用

- 残りの15年間は、運用益に20.315%の税金がかかる特定口座での運用

最初の5年間のシミュレーションは以下のとおりになりました。

投資額120万円に対して161万円資金が増えました。一般NISA口座は41万円(161万円-120万円)の運用益に対して税金はかかりません。161万円を元本に、残り15年間を特定口座に移管して運用すると以下のようになります。

運用益は386万円-161万円=225万円。税率は20%とすると、225万円×0.2=45万円。

161万円+225万円-45万円=341万円、一般NISAを使って20年間投資信託で運用すると資金が341万円になりました。

2.つみたてNISAの場合

つみたてNISAの場合、非課税投資枠が年40万円なので、残りの80万円は特定口座で投資信託に投資します。

- 40万円を20年間、つみたてNISA口座で運用

- 80万円を20年間、運用益に20.315%の税金がかかる特定口座での運用

40万円を20年間、つみたてNISA口座で運用すると以下のシミュレーションになりました。

投資額40万円に対して資金が128万円に増えました。つみたてNISA口座は、88万円(128万円-40万円)の運用益に対して税金は一切かかりません。

さらに残りの80万円を20年間、特定口座で運用すると以下の通りです。

投資額80万円に対して資金が257万円に増えました。ただし運用益に対しては税金がかかるので、税率を20%とすると257万円-80万円=177万円。177万円×0.2=35.4万円。

128万円+257万円-35.4万円=349.6万円。一般NISAを使って120万円を投資信託で20年間運用すると、349.6万円になりました。

一般NISAで341万円、つみたてNISAで349.6万円という結果なので、どちらの制度を使って運用しても大きな差はありません。

つまり2023年から投資をスタートする方は、一般NISAとつみたてNISAのどちらを使っても良いと言えるでしょう。

2024年からスタートする新NISAの場合

2024年からスタートする新NISAは、つみたて投資枠と成長投資枠のどちらを選択しても、投資額120万円に対する運用益は非課税になります。以下のシミュレーションをみていきましょう。

2023年までのつみたてNISA(341万円)と一般NISA(349.6万円)を利用した場合に比べると、約30万円〜40万円新NISAの方が優遇されています。非課税期間が無期限になった分、リスクを抑えた長期運用が可能です。

岸田首相の「資産所得倍増計画」によって、どの年代からスタートしてもリスクを抑えた着実な資産形成をしやすい環境が今後も整備されていくので、投資が怖いと思っている方も少額からチャレンジしましょう。

得するのはどっち?つみたてNISAと一般NISAが向いている人

つみたてNISAと一般NISAのどちらが自分に合っているんだろう、と悩む方は多いでしょう。ここでは自分に合った投資をするための特徴について、以下のとおり解説していきます。

- つみたてNISAが向いている人の特徴

- 一般NISAが向いている人の特徴

- 2024年から始める新NISAの「つみたて投資枠」と「成長投資枠」の違いとは

自分のライフスタイルに合わせたNISA制度を利用して、今から老後のための資金を準備してきましょう。

1.つみたてNISAが向いている人の特徴

つみたてNISAは、少額から長期運用でリスクを抑えた資産形成をしたい方に向いています。

具体的につみたてNISAに向いている人の特徴は、以下のとおりです。

- 投資初心者の人

- 投資資金が年間40万円以下の人

- お金をあるだけ使ってしまう人

- 老後のための資産形成を考えている人

とはいえ「老後のために投資が大事なのはわかるけど、今の時間も大切にしたい」という方は多いでしょう。実は100円から投資信託に投資ができるので少額から運用していきたい人に、つみたてNISAはおすすめ。

Twitter上のツイートのように自分の余裕資金で無理なく運用している人もいます。

✅短期的な値動きは気にしない

— やす🍀長期投資で家族を守る (@yasu22330) May 4, 2023

「機関投資家」と呼ばれる大金持ちが金融市場を動かしていて、個人ではどうにもならないから。

もちろん数字を見るのが好きなら、毎日変化があって一喜一憂もアリ。でもそうでなければ、毎月つみたてNISAでコツコツ投資でOK🍀#投資初心者

さらに非課税期間20年間と長いので、コツコツ資金を積み立てればリスクを抑えながら資産形成ができるでしょう。

2.一般NISAが向いている人の特徴

一般NISAは、まとまった資金を一括で運用していきたい人におすすめです。リスクを抑えて自分のライフスタイル合わせた資産形成をしたい方は、投資信託で10年以上運用すると良いでしょう。

ただし、一般NISAの非課税期間は5年間なので、特定口座に移管すると運用益に20.315%の税金がかかるのは注意です。なお、特定口座に移管しても移管後の利益にのみ課税され、前の利益には課税されません。

一般NISAに向いている人の特徴は以下のとおりです。

- 債券の投資信託を運用したい人

- 投資額が年間40万円以上の人

- まとまったお金を一括で投資したい人

- 10年以上20年以内の目的のためにお金が必要な人

一般NISAは、つみたてNISAにはない債券の投資信託の銘柄が対象になっています。債券は株式に比べてチャートの値動きが緩やかなので、投資初心者にとって取り組みやすい銘柄といえるでしょう。

投資になれるために、債券の投資信託の銘柄を目当てに一般NISAを利用する人もいます。

退職金運用の練習に月々3万程度、一般NISAで積み立てています。(債券とREITはつみたてNISAでは買えない)

— 山本=明智十兵衛=関西@どうするさすらい (@Onchan1X8YOYOS) May 3, 2023

また債券は株式と逆の値動きをするので、株式の投資信託銘柄と一緒に保有すると、簡単に分散投資ができます。一般NISAを利用する際にもリスクを抑えた長期運用を意識して投資をしましょう。

3.2024年から始める新NISAの「つみたて投資枠」と「成長投資枠」の違いとは

今までつみたてNISAと一般NISAは、どちらか一つの制度を選択しなければなりませんでした。

しかし2024年からつみたてNISAは「つみたて投資枠」一般NISAは「成長投資枠」として統合され、新NISAとして生まれ変わります。以下の表で比較しましょう。

| 新NISA制度 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 非課税投資枠 (年間360万円まで) | 年間120万円 | 年間240万円 |

| 非課税投資限度額 (上限額1,800万円まで) | 600万円まで | 1200万円まで |

| 非課税期間 | 無期限 | 無期限 |

| 運用対象 | ・株式投資信託 ・国内、海外上場株式 ・国内、海外ETF ・ETN(上場投資証券) ・国内、海外REIT ・新株予約権付社債(ワラント債) | ・長期の積立、分散投資に適した一定の投資信託 ・ETF(上場投資信託) ・上場株式、投資信託等 ※整理・監理銘柄、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等除外 |

つみたて投資枠の運用対象は今までのつみたてNISAと変わりません。

一方、成長投資枠は一般NISAに比べてリスクの低い銘柄が運用対象となっています。運用対象が少なくなった分、リスクが極端に高い銘柄はあらかじめ金融庁が除いてくれているので、これから投資を始めようとしている方にとって取り組みやすくなった、と言えるでしょう。

新NISAは、年360万円すべて投資信託で運用することも可能です。

新NISA制度は旧NISA制度(つみたてNISAと一般NISA)に比べて、より長期投資でリスクを抑えて着実な資産形成をしやすくなりました。

どっちも得!つみたてNISAと一般NISAを長期で運用する3つの条件

長期で運用するなら、つみたてNISAと一般NISAのどちらを使っても得です。ここではリスクを抑えた着実な資産形成に必要な以下の3つの条件について解説していきます。

- 4つの資産に分散投資

- ドルコスト平均法

- リバランス

1つずつ順を追ってみていきましょう。

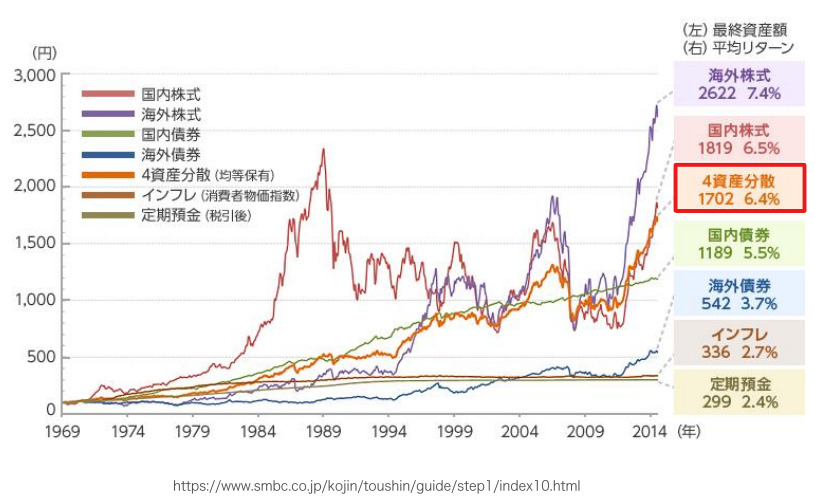

1.4つの資産に分散投資

つみたてNISAや一般NISAのどちらを利用しても、10年以上の長期運用をすればリスクは抑えられます。

さらに4つの資産(国内株式、国内債券、海外株式、海外債券)に分散すると、さらに値動きが抑えられ、リターンが期待できます。以下の図をみていきましょう。

実は年金の資金も4つの資産に分散して運用されています。どの資産にどれくらい分配したら良いかは、人それぞれのリスク許容度によって異なります。

4つの資産に分散しながら10年以上長期運用すると、リスクが限りなく抑えられるデータがあります。以下の図をみていきましょう。

つみたてNISAと一般NISAを利用する場合、投資信託で4つの資産に分散し、10年以上長期で運用できると老後の資金が着実に積み上がるので、ぜひやってみましょう。

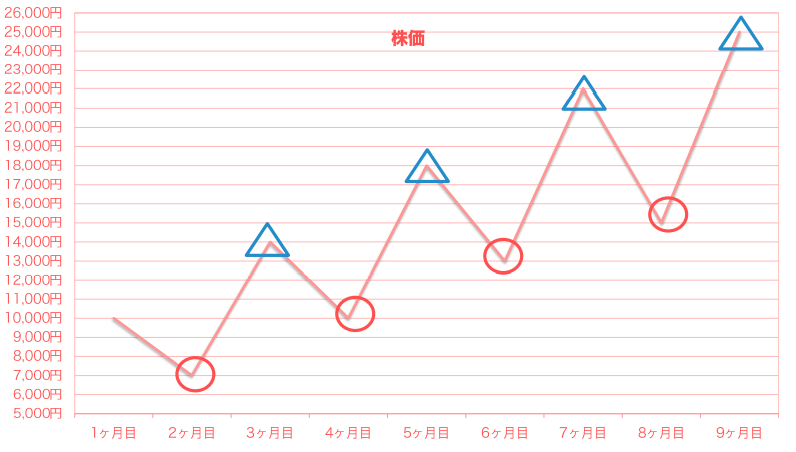

2.ドルコスト平均法

リスクを抑える方法に銘柄を分散させる方法があります。実は時間を分散させることによって、さらに相場の変動をトータルで平均化して抑えられるドルコスト平均法があります。

定時定額購入法のこと。特定の時期に一括で大きな金額を投資するのではなく、定期的に少額(一定額)を投資することで、市場の変動によるリスクを分散することを目的としています。

実は、少額から投資を始めたい方、お金をあるだけ使ってしまう方にドルコスト平均法は相性抜群。以下の赤丸や青三角のように投資タイミングを考えなくて良いので、投資に時間を取られることもありません。

さらにネット証券会社で、つみたてNISA口座を開設すると「毎月自動引き落とし」「毎月自動買付」のサービスが利用できる場合があるので、資金を自分で振り込む手間が減り、ほったらかしで運用できます。

今の生活を大切にしながら、老後の資産形成をするために上手くドルコスト平均法を使っていきましょう。

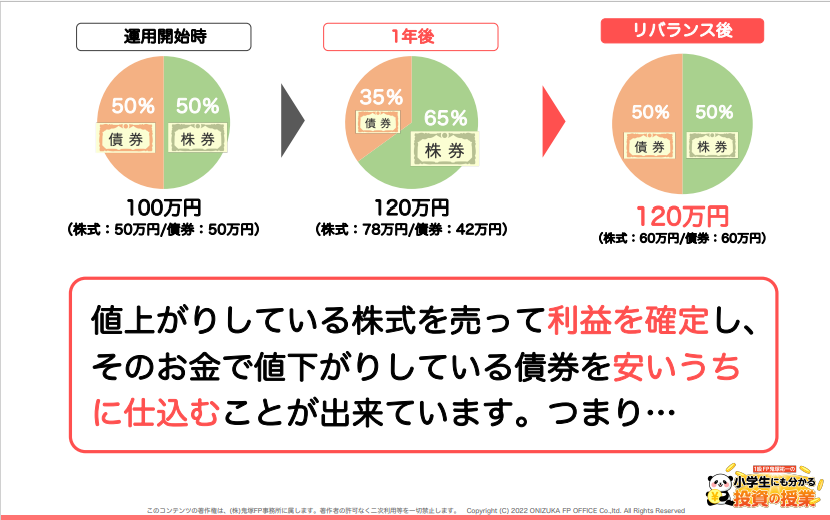

3.リバランス

NISA制度を利用する場合、投資信託銘柄で4つの資産に分散投資、10年以上の長期運用をすれば、基本的にほったらかしで大丈夫ですが、さらに年1回やってほしい作業がリバランスです。

投資を開始してしばらくすると、分散投資の比率がズレるため元の比率に戻すこと。

例えば相場の変動の影響で4資産の比率がそれぞれ25%ずつだったのが、国内株式40%、国内債券10%、外国株式25%、外国債券25%のようになったとしましょう。以下の図を参考にしてください。

年に1回偏った比率を戻すと以下の3つのメリットがあります。

- リスクを抑えられる(相場変動を抑えられる)

- 平均年利6%のリターンが期待できる

- 値上がりして高いうちに利益を確定できて、値下がりして安いうちに仕込める

特に投資が面倒だと感じる方や資産運用にあまり時間を割きたくない方は、年1回のリバランスをやっておくと、投資のパフォーマンスが期待できるので、参考にしてください。

投資信託で着実な資産形成をしていきたい、という方は私の公式LINEに登録してから、わずか20秒の質問に回答するだけで有料級の特典を無料でプレゼントしています。

ぜひ、豪華7大特典を活用して今から老後のお金に対する不安を減らしていきましょう!