「つみたてNISAの運用に慣れてきたので、投資の幅を広げたいな…」

「もう少し積極的に投資をしてステップアップしたいな…」

「まだ余裕資金があるとき、つみたてNISAの次に何に投資をしたら良いのだろう…」

そのようなお悩みに答えていきます。

つみたてNISA以外の投資商品の特徴がわからないまま投資してしまうと、自分のライフスタイルを崩してしまう恐れがあり、失敗する確率が上がるでしょう。そうなると、つみたてNISAでコツコツ積み上げてきた利益を打ち消してしまいかねません。

そこで、一級ファイナンシャル・プランニング技能士の鬼塚が「つみたてNISAを継続できた人が次に取り組む投資のおすすめ」を中心に以下のテーマについて詳しく解説していきます。

- 【おすすめ】つみたてNISAの次にやる3つのこと

- つみたてNISAの次にやるべきでないことの3つの注意点

ぜひこの記事を参考に、着実な資産形成をして投資の利益を積み上げていきましょう!

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

【おすすめ】つみたてNISAの次にやる3つのこと

早速ですが、ここではつみたてNISAの次にやる3つのことを3つ紹介します。

- コスパの良い保険に入る

- iDeCo(イデコ)に加入する

- 特定口座で債券を保有する

1つずつみていきましょう。

1.コスパの良い保険入る

老後2000万円問題のニュースを知って、余剰資金ギリギリでつみたてNISAを始めた、という方はいるでしょう。実はコスパの良い保険を選べると、毎月の固定費を抑えられるので投資にお金を回しやすくなります。

ただし不安だからといって、自分に必要ない保険に入りすぎてしまうと支出が増えてしまい、日々の生活が苦しくなってしまいます。以下の3つのステップでコスパの良い保険を探しましょう。

- 保険に入る目的を明確にする

- 公的保障と貯蓄額を踏まえ必要保障額を計算

- 複数の保険会社の保険料を比較

具体的にどのような保険商品を選べば良いかイメージがピンときていない方は「私の公式LINE」に登録していただけると「年代別コスパ最強保険」のスライドを無料でプレゼントしていますので、ぜひ活用してください!

2.iDeCo(イデコ)に加入する

現行のつみたてNISA(2023年まで)を満額(年間40万円)で継続できる余裕がある方は、投資スタイルが似ているiDeCo(イデコ)に取り組むという選択肢もあります。

個人が自分でお金を積み立てて、退職後の生活資金を確保するための制度。個人型確定拠出年金。

iDeCo(イデコ)はつみたてNISAよりも税制優遇があることがメリットの1つです。以下の表で確認しましょう。

| 2024年~ | iDeCo(イデコ) | 新NISA |

|---|---|---|

| 投資可能期間 | 65歳到達時まで | 恒久化 |

| 非課税保有期間 | 75歳到達時まで | 無制限 |

| 年間の非課税となる最大投資枠 | 14.4万円~81.6万円 | ・つみたて投資枠(投信など)120万円 ・成長投資枠(投信なども可)240万円 ・合計360万円 |

| iDeCo(イデコ)と新NISAの併用 | 可 | 可 |

| 税制優遇 | 運用益が非課税 掛け金を所得控除 | 運用益が非課税 |

| 運用対象 | 定額預金、生命保険、投資信託等 | 長期の積立・分散投資に適した一定の投資信託・ETF(上場投資信託) |

ただし、以下の2点には注意が必要です。

- 金融商品の絞り込みがあまく、リスクの高い商品が含まれていること

- 基本的に60歳まで資金の引き出しができないこと

投資スタイルはつみたてNISAと同じなので、iDeCo(イデコ)は方法しだいでリスクを抑えた着実な資産形成に向いている制度であるといえます。

3.債券の投資信託を保有する

インターネットやYouTube動画で勉強している人は、以下のような投資信託を保有しているのではないでしょうか。

- S&P500(米国株式)

- 全世界株式

- 先進国株式

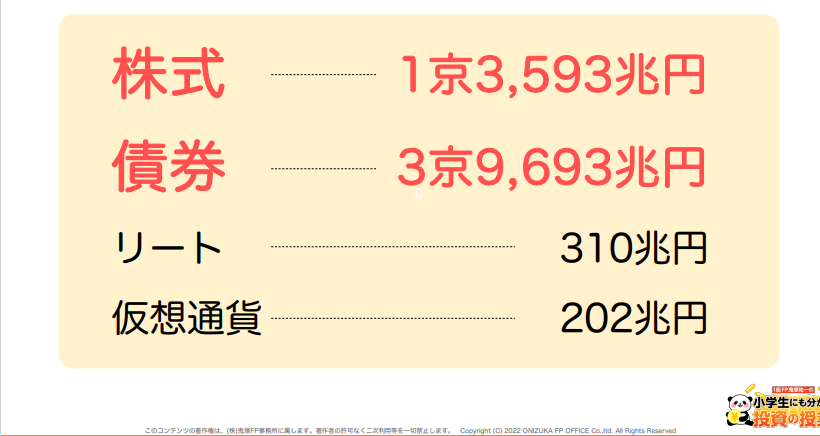

実は株式の投資信託を保有している方は多く、金融危機が起きた場合約60%の資産が目減りしてしまうリスクがあります。以下の図をみてみましょう。

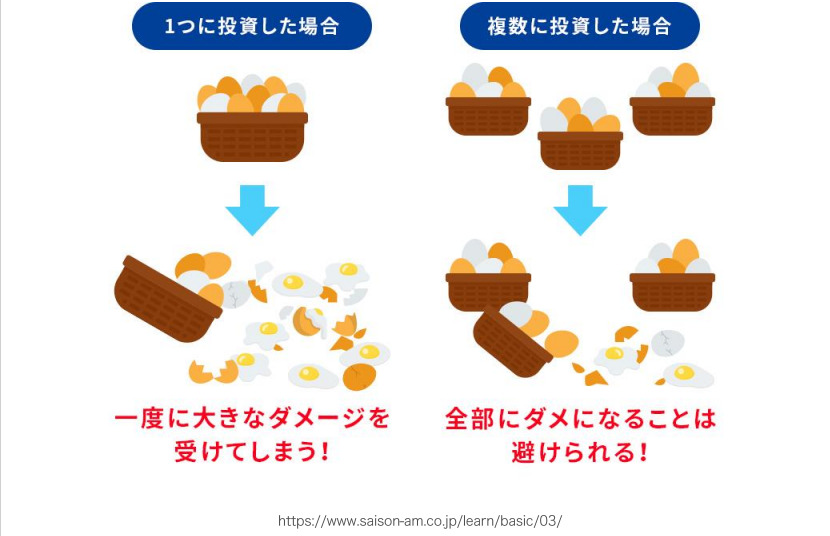

リスクを抑えるには分散投資が大事です。分散投資はいろいろな方法がありますが、市場規模の大きい債券を保有すると良いでしょう。

債券は株式と逆の値動きをしやすいので、分散投資にうってつけです。ただし現行つみたてNISAでは一般NISAとの併用ができないので、債券をメインとした投資信託を保有するには特定口座で運用しなければなりません。

運用益に20.315%課税される口座のこと。

たしかに特定口座で運用すると税金が課税されますが、値動きの違う傾向がある「株式」と「債券」に分散投資しているので、リスクを低く抑えられます。

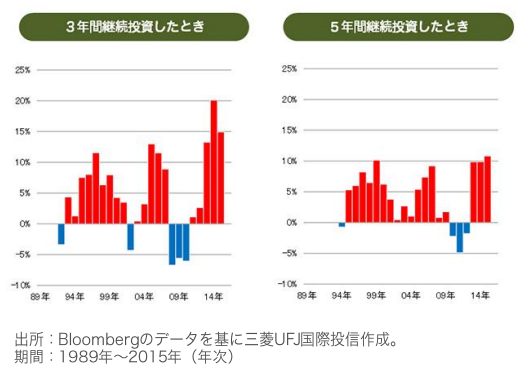

さらに分散投資で10年以上積み立て運用を続けると、以下のとおり元本割れのリスクを抑えられるでしょう。

どうしても特定口座の債券の投資信託で運用益に対する課税が気になる方は、2024年からスタートする新NISAで現行の「つみたてNISA」と「一般NISA」が併用できるようになるので、検討してみましょう。

つみたてNISAの次にやるべきでないことの3つの注意点

世の中には情報が多すぎて、つみたてNISAの次に何をしたら良いかわからなくて困っている方はいませんか。そのような方は逆に「やってはいけないこと」がわかると、自分に合った投資が見つけやすくなります。

つみたてNISAの次にやるべきでないことの3つの注意点は以下のとおり。

- 目的を見失った投資

- アセットアロケーションを無視した投資

- 性格やライフスタイルを考慮しない投資

この記事を参考に、ぜひ自分のライフスタイルに合った着実な資産形成をしましょう。

1.目的を見失った投資

老後2,000万円問題、岸田政権の「資産所得倍増プラン」のニュースを知って、なんとなく投資を始めたという方は多いでしょう。

投資目的が決まっていないと一時的な感情で取引をしてしまう可能性があり、適切な投資行動が取れなくなってしまうこともあるので、危険です。

投資の世界で分散投資はリスクを抑える重要な方法の一つですが、しっかり毎月積み立てて分散投資していたとしても、10年未満だと元本割れするリスクが高くなる傾向があります。以下の図をみていきましょう。

つまり10年未満に使うお金は投資しない方が良いということになります。目的が明確になっていれば、投資しても良いのか、悪いのか、適切な行動が取れるようになります。

目的を明確にするには以下の3つを明確にしましょう。

- 何のために(目的)

- いくら(目標額)

- いつまでに(時期)

目的を明確にしたらシミュレーションツールを使って試算するとイメージしやすいですよ。ぜひ活用してください。

2.アセットアロケーションを無視した投資

投資にはリスクがつきものですが、ある程度コントロールすることは可能です。リスクコントロールにはさまざまな方法がありますが、最も重要なのが分散投資です。

分散投資をする際にアセットアロケーションの考え方は、極めて重要です。

株式50%、債券50%のような資産配分のこと。

たとえば一般的なリスク許容度の方のアセットアロケーションは以下のとおりです。

- 国内株式 30%

- 外国株式 30%

- 国内債券 10%

- 外国債券 30%

全体的にみると株式60%、債券40%の割合。

実は運用成績の9割が資産配分で決まるといわれています。以下の図で確認しましょう。

たとえばリスクを許容して、さらにリターンを期待したいなら値動きの大きい「国内株式」と「外国株式」の割合を上げて良いですし、できる限りリスクを負いたくなければ、変動幅の小さい「国内債券」と「外国債券」の割合を上げた方が良いということになります。

4つの資産に分散しながら10年以上長期運用をすると、リスク(変動幅)を抑えながら年利6.4%のリターンが期待できるデータも。以下の図をみていきましょう。

つまり新しく始める投資が、あらかじめ決めた資産配分の中に組み入れられるのかどうかで判断すると、失敗する確率を抑えられます。

3.性格やライフスタイルを考慮しない投資

投資で成功確率を上げるために「性格」と「ライフスタイル」の2つの側面からみていきます。

性格

特にお金の管理が面倒だと感じる方は、自分の性格を考慮した金融商品を選ぶと良いでしょう。忙しいサラリーマンや主婦の方は、投資のプロに運用を任せる「投資信託」が合っています。

さらにお金をあるだけ使ってしまうタイプは「自動引き落とし」ができない投資はやめた方が良いということになるわけです。投資を継続するためには仕組みづくりが不可欠です。

どんなに知識や経験が積み上がったとしても、元からの性格はなかなか変わらないもの。投資が苦手という方は、無理しないで強制力を発揮できる「環境」を準備できると、長期的に資産が積み上げられる可能性が高まります。

ライフスタイル

忙しいサラリーマンや主婦の方はとにかく時間がなくて、日々の生活が忙しい方もいるでしょう。

そんな方が投資に時間を割くとすればリラックスできる自分の時間を犠牲にする必要がありますが、投資に時間を使いすぎてしまうと「人生の質」を下げてしまいかねません。資産を増やしたいからといって寝る間も惜しんで投資に取り組んだ結果、健康を害してしまっては本末転倒です。

そのため、多くの時間と労力を必要とするような投資は忙しい方には向いていないと言えるでしょう。

もっと詳しくつみたてNISAの次にやるべきでないことについて知りたい、という方は私の動画をあわせてご覧ください。

つみたてNISAの次にやることが見つかるリスクを抑えた資産形成とは

将来のお金に対して漠然とした不安があり、つみたてNISAよりももっとリスクのある投資を検討する方もいるでしょう。しかし自分のライフスタイルとリスク許容度に合った投資でないと、暴落が起きたときに資産が目減りして、老後のお金が準備できない可能性もあります。

この記事で伝えきれなかったリスクを抑えて着実な資産形成をする方法がわかる有料級の特典を無料でプレゼントしています。

ぜひ私と一緒に、時間も労力も才能もいらない再現性のある方法で老後のお金の不安を減らしていきましょう!