「新NISAの投資可能枠である1,800万円は最速どれくらいで使い切れるの?」

「年間上限の360万円まで投資して、5年間で積み立てたほうが良いのか?」

「一括投資かつみたて投資か、どう新NISAを利用すれば良いのか悩む…。」

そのようなお悩みに答えていきます。

2024年からスタートする新NISA制度。投資効率を考えて年間非課税投資枠360万円を早く使い切ってお金を増やしていきたい、と考えている方もいるのではないでしょうか。

ただし、今の生活スタイルを崩してまで投資にお金をかけすぎてしまうことはNGです。

そこで本記事では、一級ファイナンシャル・プランニング技能士の鬼塚が以下のテーマについて詳しく解説していきます。

- 新NISAに最速5年間で1,800万円を入金した場合のシミュレーション

- 新NISAに最速1,800万円を入金する投資を始めてから30年後まで【ほったらかし】

- 新NISAの1,800万円を使い切ったあとはどうする?

- 新NISAの1,800万円を最速で使い切るメリット

ぜひ、最後までお読みください!

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

新NISAに最速5年間で1,800万円を入金した場合のシミュレーション

毎年360万円ずつ5年間NISAに投資したとき、どのような運用結果になるかシミュレーションしてみましょう。

リスクを抑えた運用の場合、年平均6%が期待できるというデータがあるので、年利6%で試算します。

投資金額1,800万円に対して年利6%で5年間運用した場合、運用後の総資産額は2,151万円となり、351万円の利益が出ると計算できます。

新NISAに最速1,800万円を入金する投資を始めてから30年後まで【ほったらかし】

新NISAでの長期投資効果を検証するため、投資開始から30年後までの資産の推移を確認してみましょう。ここでは、3つの重要な時期に注目してシミュレーションを行います。

- 投資開始10年後

- 投資開始20年後

- 投資開始30年後

年利は6%としてシミュレーションします。それぞれ詳しく見ていきましょう。

投資開始10年後

新NISAの制度を利用して最速で1,800万円を入金し、そのまま投資先を変えずに「ほったらかし」にした場合、投資開始から10年後にはどのような状況になるかを考えてみます。

この場合、5年で2,151万円まで増やしたあと、追加で5年間運用するという条件となり、その結果は以下のとおりです。

試算上では、2,151万円は5年間運用することで2,879万円まで増えます。元本1,800万円と比較すると、1,079万円分が利益です。

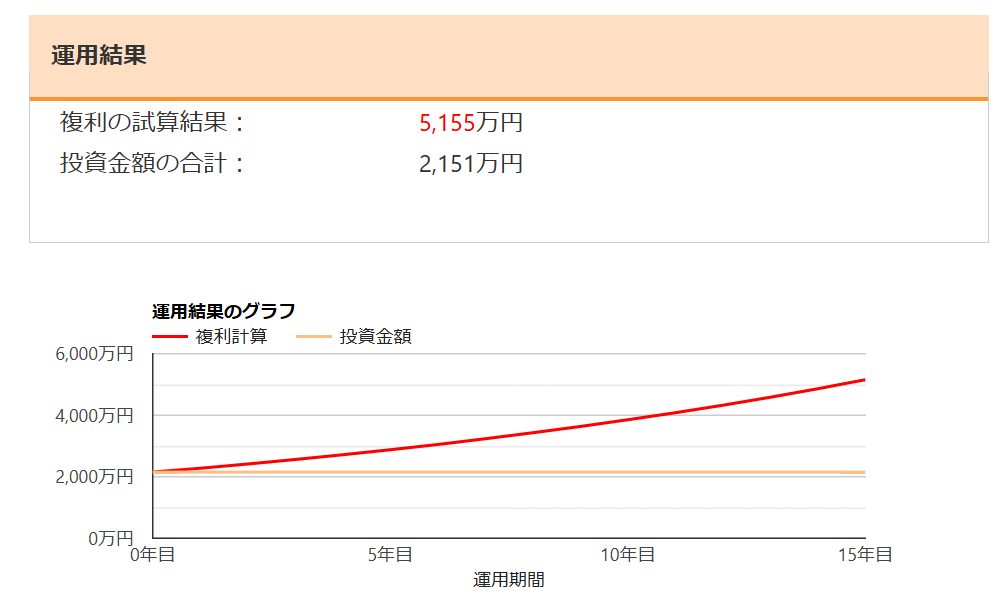

投資開始20年後

次に、新NISAで最初の5年間を360万円で入金し始め、そのまま20年間投資を続けた場合の資産の増え方をシミュレーションします。

最初の5年間で2,151万円まで増やし、残りの15年間はほったらかしで運用するという条件です。シミュレーション結果は、以下のとおりです。

20年間で、元手1,800万円が5,155万円まで増え、利益額は3,355万円と計算できます。

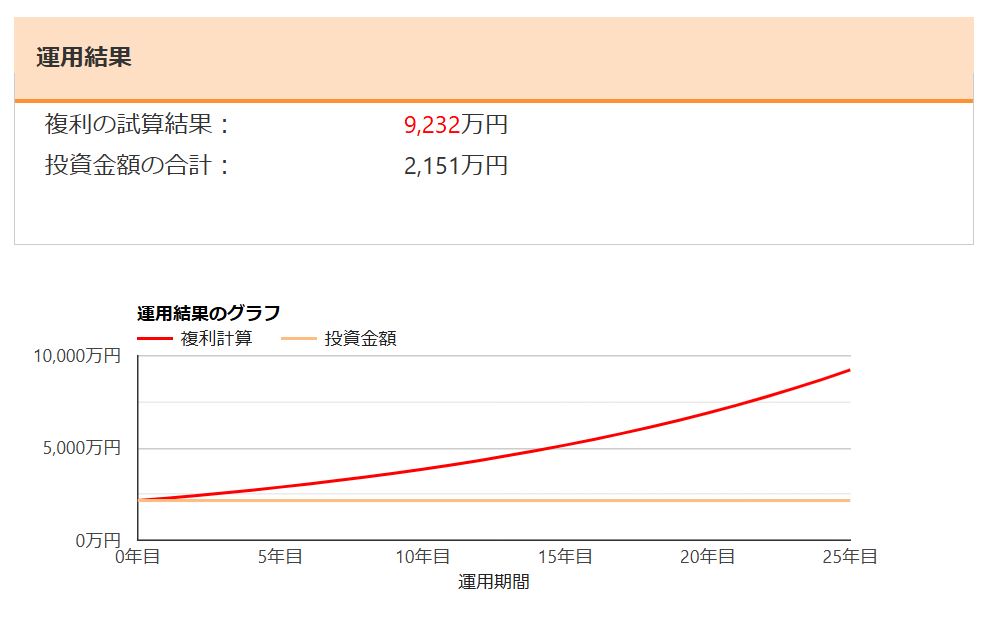

投資開始30年後

最後に、新NISAに30年間ほったらかしで運用した場合をシミュレーションしてみましょう。

最初の5年間で2,151万円まで増やし、残りの25年間はほったらかしで運用する場合を考えます。その結果は、以下のとおりです。

30年間という長い年月をかければ、元手1,800万円は9,232万円まで増え約5倍になるという結果になりました。ここまでの結果を整理してみましょう。

| 投資開始からの年月 | 投資手法 | NISAの資産額 | 利益額 |

|---|---|---|---|

| 5年後 | 毎年360万円投資 | 2,151万円 | 351万円 |

| 10年後 | ほったらかし | 2,879万円 | 1,079万円 |

| 20年後 | ほったらかし | 5,155万円 | 3,355万円 |

| 30年後 | ほったらかし | 9,232万円 | 7,432万円 |

こちらの表を見てもわかるとおり、期間が長くなればなるほど、資産額や利益額が急激に増えていきます。

ただ、毎年360万円もNISAに投資することは現実離れしていると感じる方も多いでしょう。NISAの枠は必ずしもすべて埋めなくてはいけないものではありません。無理のない範囲で長期的に投資することが大切です。

なお、1,800万円の非課税投資枠を10年や20年のスパンで使い切る場合のシミュレーションについては、以下の記事で解説しています。ぜひ参考にしてみてください。

新NISAの1,800万円を使い切ったあとはどうする?

ここでは、新NISAで投資枠を使い切った場合の次のステップとして有効な4つの戦略を紹介します。

- ほったらかし運用に切り替える

- 新NISAの投資枠を再利用する

- 課税口座を使って追加で投資する

- 配偶者のNISA口座を開設して運用する

それぞれ詳しく見ていきましょう。

ほったらかし運用に切り替える

新NISAで上限の1,800万円まで投資を終えたあとは、無理に次の投資先や運用方法を模索せず「ほったらかし運用」に切り替えるのも有効な選択肢です。

新NISAは売却しない限り、非課税で資産をそのまま保有し続けられます。

ほったらかし運用は、運用商品を頻繁に入れ替えたり、相場の変動に一喜一憂したりする必要はなく、時間を味方につけて資産の成長を待つだけでよい点がメリットです。

新NISAの本来の強みは長期間非課税で運用できることです。

焦らず急がず、資産を寝かせているだけでも将来の備えは増えていくでしょう。

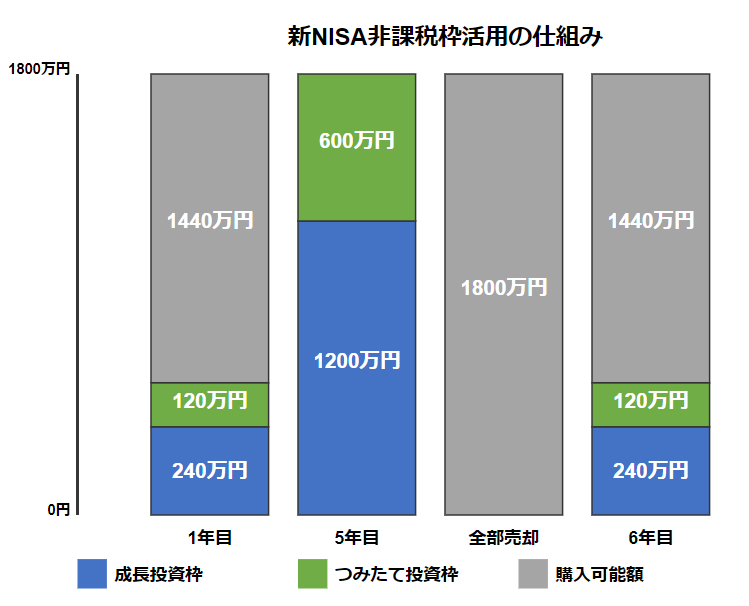

新NISAの投資枠を再利用する

新NISAで上限の1,800万円を使い切ったあとも、制度には「投資枠の再利用」という便利な仕組みがあります。

売却した資産の購入金額分(取得額)が売却した年の翌年に復活するという仕組みです。

たとえば、1,800万円全額を売却したときの場合を考えてみましょう。

非課税投資枠は、売却した年には復活しませんが、翌年(5年目で売却した場合はその翌年の6年目)から復活します。

ただし、投資枠が復活したとしても1年間に投資できる額の上限は360万円であることは押さえておきましょう。

いったん上限まで投資しても、その後も非課税の恩恵を受けながら新たな商品へ投資できるのが新NISAのメリットです。

課税口座を使って追加で投資する

新NISAの非課税枠である1,800万円を使い切ったあとさらに投資を続けたい場合は、課税口座を使って追加投資する方法があります。

新NISAの枠内だけでなく課税口座も活用すれば、より多くの資産を増やすチャンスを広げられます。

ただし、課税口座で運用した分は売却益や配当に対して20.315%の税金がかかる点だけ留意しましょう。

非課税枠が満額になったあとも、リスク許容度と目的に合わせて課税口座での追加投資を柔軟に検討してみるのもひとつの選択肢です。

配偶者のNISA口座を開設して運用する

新NISAの1,800万円の非課税枠をすべて使い切った場合、自分だけでなく配偶者名義でも新たにNISA口座を開設し、運用を始めるという方法があります。

NISAは一人ひとりに非課税枠が与えられる仕組みであるため、夫婦で2口座を活用すれば世帯としてより多くの資産を非課税で運用可能です。

この方法を利用すれば、家族全体で将来の資産を有利に増やせます。

配偶者も同じように毎年投資し、上限の1,800万円までNISA制度を活用すれば、非課税のメリットはさらに広がるでしょう。

夫婦でNISA口座を活用することに興味のある方は、以下の記事も参考にしてみてください。

【最大3,600万円】新NISAを夫婦それぞれで活用する3つのメリット!注意点やシミュレーションを紹介

新NISAの1,800万円を最速で使い切るメリット

最速で1,800万円を新NISA口座に投資するのには、どのようなメリットがあるのでしょうか。ここでは、とくに大きな利点を2つに絞って紹介します。

- 複利効果を早めに受けられる

- 投資期間を長期的に確保できる

ひとつずつ見ていきましょう。

複利効果を早めに受けられる

新NISAで1,800万円を最速で使い切ることの最大のメリットは、複利効果をより早く体感できることです。

成長投資枠とつみたて投資枠を併用し、最短5年で枠を埋めれば、膨らんだ運用益もすべて非課税となります。

好調な市場が続けばさらに高いリターンも狙えるため、複利効果をいち早く活かす戦略としては最速で投資する戦略は有効といえるでしょう。

投資期間を長期的に確保できる

1,800万円の投資枠を最速で使い切ると、投資期間をより長く確保できるというメリットを受けられます。

早い段階で資金を投入すれば、それだけ長い期間にわたって複利効果を受けられるためです。

元本が大きいほど利益も増えやすく、運用益を再投資することで得られる加速効果も持続します。

新NISAは非課税の運用期間が無期限であるため、最速で枠を埋めることで時間を味方につけ、着実な資産形成ができるでしょう。

なお、新NISAにおける一般的なデメリットについては、以下の記事を参考にしてみてください。

新NISAの1,800万円を最速で使い切るデメリット

効果的な最速投資戦略を実現するために、次の2つのリスクを押さえましょう。

- 市場が暴落ときの含み損が大きくなる

- 年間360万円分を5年間拠出し続けなくてはいけない

各デメリットについて詳しく説明します。

市場が暴落ときの含み損が大きくなる

新NISAで1,800万円を最速で使い切る最大のデメリットは、市場が暴落したときの含み損が大きくなってしまう点にあります。

たとえば、360万円を投資した直後に50%下落すれば、半分の180万円となり、回復にもそれなりの時間がかかるでしょう。

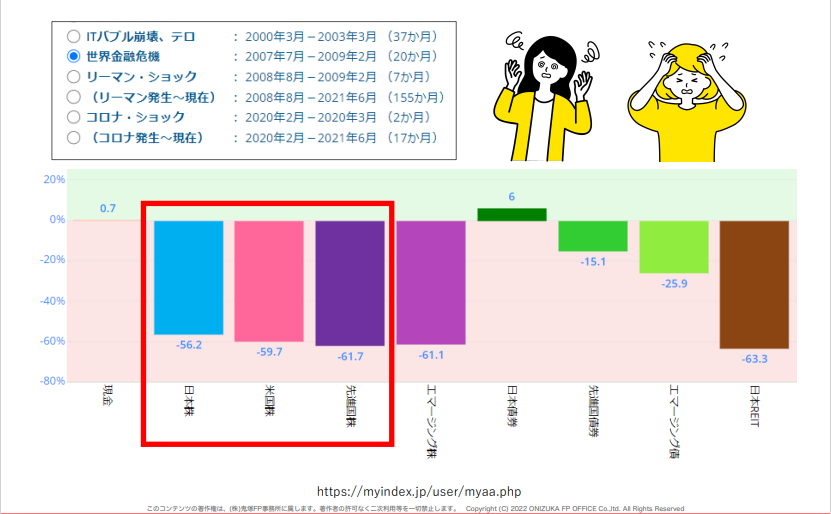

2007年7月~2009年2月におきた世界金融危機では、60%下落したこともあります。

暴落時は元本割れや資産の目減りが目立ちやすいため、資金を一括投入する場合は暴落のリスクがあることも十分念頭においておく必要があるでしょう。

年間360万円分を5年間拠出し続けなくてはいけない

新NISAで1,800万円を最速で使い切るには、年間投資枠360万円を5年間途切れることなく拠出し続けなければなりません。

年間360万円という金額は、つみたて投資枠120万円と成長投資枠240万円を併用した場合の最大値です。

収入や家計に余裕がない場合、5年続けて毎年360万円を投資し続けるのは難しいでしょう。

短期間でまとまった資金を準備する難易度の高さが、1,800万円を一括で投資するデメリットといえます。

新NISAに1,800万円投資するお金を確保するコツ

「新NISAの非課税投資限度額を5年で使い切るのは難しい」という方でも投資金額を増やすには4つのコツがあります。

- 10年以上使う予定のないお金を投資にまわす

- 民間の保険を見直す

- 投資期間を現実的に設定する

大事なことは、非課税限度額1,800万円を使い切ることではありません。この記事を参考に無理のない程度に、少しでも投資にお金をまわせるように工夫してみてください。

10年以上使う予定のないお金を投資にまわす

生活費の3か月~1年分の生活防衛資金を確保して、10年以内に必要なお金は貯蓄、10年以上の未来に使うお金は投資にまわしましょう。

投資したとき絶対リターンが期待できる金融商品はないので、直近の生活に使うお金ではなく、自分の未来のために捻出したお金で取り組むことが基本です。

たとえば、1か月の生活費が20万円の方の場合、60万円~240万円の生活防衛資金、その他に10年以内に必要なお金を貯蓄し、すぐに使う予定はないものの将来のために使うお金を投資にまわすイメージ。

10年以上長期投資を行うと、元本割れリスクを低減させる効果が期待できるので、ぜひ意識しましょう。

民間の保険を見直す

日本人は保険料を払いすぎる傾向があるので一度、民間の保険を見直してみると良いです。

保険料は毎月一定額かかるものが多いので「固定費」に該当します。「固定費」が減らせると毎月自動的に投資にまわせるお金が増えます。

実は、体調を崩した場合でも、公的保険と貯蓄だけでもカバーできる場合がほとんど。

たとえば病気やケガの場合、健康保険(公的保険)を使えば原則3割負担で済みます。さらに、どんなに治療費がかかっても、高額療養費制度を使えば年収400万円の方であれば、1ヶ月の自己負担額は10万円以内に抑えられるでしょう。

民間の保険をどうやって見直せば良いかわからないという方は私のLINEに登録すると「年代別コスパ最強保険:20代、30代、40代、50代、60代 100スライド」を含めた豪華特典を「無料」でプレゼントしています。

ぜひ活用して、投資にまわすお金を増やし、着実な資産形成に役立ててください。

投資期間を現実的に設定する

新NISAで1,800万円を投資するには、自分のライフスタイルや家計状況に合わせて無理のない投資期間を設定することが重要です。

具体的には、生活費や将来の大きな支出を考慮し、自分が余裕を持って投資に回せる金額を計算しましょう。そのうえで10年、15年など長めのスパンで計画的に積み立てていきます。

最短5年で非課税投資枠の全額を拠出することも制度上は可能ですが、毎年360万円もの資金を用意し続けるのはハードルが高いでしょう。

無理をすると家計に負担が生じるので、焦らず自分のペースで資産を形成することが、経済的にも精神的にも安定して投資するコツです。

無理に最速で1,800万円を新NISAに投資する必要はない。生活費を確保したうえで投資しよう!

新NISAに最速で1,800万円を投資することは魅力的ですが、必ずしも実践する必要はありません。年間360万円を5年間拠出し続けることは、多くの人にとって現実的ではないでしょう。

最も大切なことは、生活費を確保したうえで無理のない範囲で投資を続けることです。

投資期間を10年や15年など長めに設定し、自分のペースで積み立てる方法のほうが現実的といえます。

毎月数万円からでも長期間続けることで、着実な資産形成を実現できます。家計に負担をかけず、継続可能な投資スタイルを確立することが成功への近道です。