「つみたてNISAのデメリットって? 」

「つみたてNISAは始めるべきでない?」

「つみたてNISAのメリットも合わせて知りたい!」

資産形成の一つの手段としてつみたてNISAが人気を集めていますが、デメリットが気になる方も多いでしょう。

つみたてNISAを始める際は、デメリットだけでなくメリットも理解しておくと相場が変動しても安心できます。

デメリットが完全にないものはありません!メリットも考慮して始めるべきか判断しましょう!

この記事では、以下の内容について詳しく解説します。

- つみたてNISAのデメリット

- つみたてNISAのメリット

- 新NISAの特徴

- つみたてNISAにおすすめの証券会社

この記事を読んでつみたてNISAのデメリットを理解し、始めるべきなのか一緒に考えましょう。

なお「もっと投資について学びたい!」という方向けに、7つの有料級特典をプレゼントしています。LINEに登録したった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

つみたてNISAはデメリットしかない?

活用している人が多いつみたてNISAのデメリットが気になる方もいるでしょう。

つみたてNISAのデメリットは、大きく分けて4つあります。

- 元本割れする可能性がある

- 長期投資に限定される

- 損失を出しても損益通算できない

- 投資できる対象が少ない

順番に見ていきましょう。

1.元本割れする可能性がある

つみたてNISAをしていればお金が増えると考えている方もいるかもしれませんが、つみたてNISAは投資である以上元本割れする可能性もあります。

確かに、長期的に運用すると過去のデータ上であれば利益を得られる可能性は高まります。

しかし、未来も必ずお金が増えるとは断言できず、元本割れしてしまう可能性もあるでしょう。

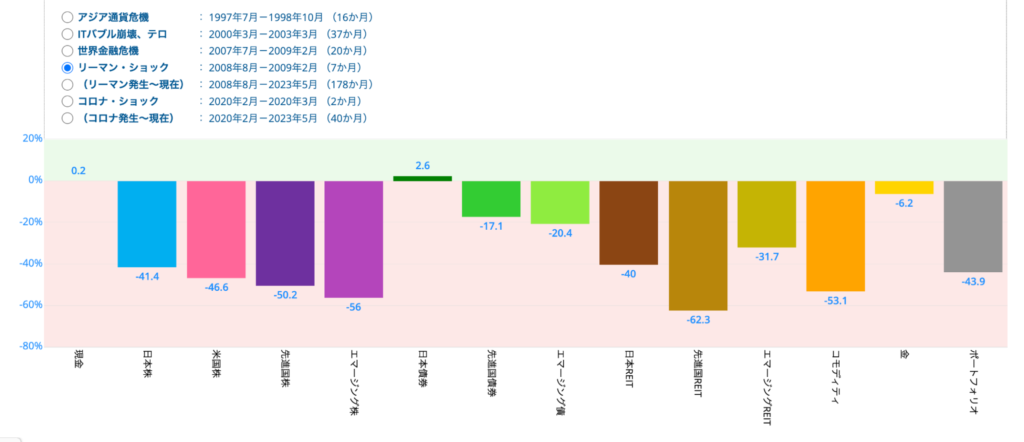

世界金融危機の際のリターンの図を見ると、市場の変動によっては大きく資産価値が減少するリスクがあることが確認できます。

またつみたてNISAは長い期間、投資を継続するのが前提となる制度ですが、継続自体が難しくなる状況も考慮する必要があります。

例えば、結婚や子供の教育などの大きな出費が予想される場面でも、継続的な投資が必要となるのです。

投資に絶対はなく、元本割れするリスクも受け入れる必要があります!

2.長期投資に限定される

つみたてNISAで投資信託を活用する場合、安定した利益を得るには10年から20年の期間が必要です。

5年の積立では資産が減少するリスクがあるため、つみたてNISAの利用は推奨できません。

例えば25歳の方なら35歳以降に利用する資金として、50歳の方なら60歳以降の資金として考える場合、長期の投資が有利です。

数十年後に利用する目的を明確に設定し、その目的に向けて長期投資を行いましょう。

3.損失を出しても損益通算できない

つみたてNISAは売却益が非課税となる制度ですが、反対に損失を出しても損益通算できません。

同一年分の利益と損失を相殺することです。

課税される所得が減少し、税金の負担も軽くなるメリットがあります。

例えばA銘柄で100万円の利益が出ると税金を約20万円支払う必要があります。

ただB銘柄で50万円損失を出したときに、100万円から50万円を引いて利益は50万円となり多く支払っていた税金(約10万円分)は返ってくるのです。

このとき損益通算していなければ、20万円は支払ったままとなります!

このように損益通算や繰越控除は、所得税や住民税を抑えられます。

しかし、NISA口座ではこのような税制上の恩恵は受けられない点は押さえておきましょう。

4.投資できる対象が少ない

現在日本で購入できる投資信託は5,000本以上ある中、つみたてNISAで購入できるのは金融庁が選定した約200本の銘柄です。

一つの銘柄に、複数の企業を詰め込んだ商品であり、運用の成果を投資額に応じて分配する仕組みの金融商品のこと。

投資対象がかなり絞られるんだね!

また、約200本の銘柄はすべての証券会社で取り扱われているわけではないため、注意が必要です。

口座を開設する前に、「希望の金融商品が取り扱われているか」「豊富な商品を選ぶことができるか」というポイントで証券会社を検討しましょう。

つみたてNISAはデメリットだけではない!メリットを紹介

つみたてNISAのデメリットを見て、やめておこうと考えた方も多いでしょう。

しかし、つみたてNISAにはデメリットを上回るメリットがあります。

- 得た利益が非課税

- 少額から投資できる

- 複利効果が期待できる

- クレカでお得に積み立てられる

- 厳選された投資信託から選べる

以下で詳しく解説します。

1.得た利益が非課税

日本では株式の売買で得た利益には約20%の税金を支払う必要がありますが、NISA口座を活用していると得た利益に対する税金が非課税となります。

仮に今年40万円投資して20年間放置し、その期間年率6%の運用ができると、運用結果は132万円になります。

このとき通常だと92万円に約20%の税金(18.4万円)がかかりますが、つみたてNISA口座で運用していると非課税です。

つまり、利益の92万円が丸々もらえるのです!

加えて、2024年から開始される新NISAでは、年間120万円、さらには成長投資の枠も合わせると最大1800万円が非課税対象となります。

お得に資産形成したい方はNISAを利用するメリットが十分にあると言えるでしょう。

2.少額から投資できる

投資と聞くと数十万、数百万円必要になると考える人も多いでしょう。確かに個別株投資をするのであれば、数十万円~数百万円の資金を用意しておく必要があります。

しかし、つみたてNISAは投資信託を活用するため、最低100円から投資を開始できる証券会社もあります。

100円からならお小遣いをやり繰りすれば捻出できそうだね!

SBI証券や楽天証券などの主要ネット証券が100円から投資でき、手持ちの資金が少ない方や初心者でも、気楽に投資デビューできるでしょう。

また、一度設定すれば後は自動で買付してくれるから手間もかかりません。

仕事が忙しくて買い逃した!という事態も避けられますよ!

3.複利効果が期待できる

複利運用は一括投資の最大の利点の一つで、時間を味方につける重要な戦略です。

金利には単利と複利があり、それぞれの違いは以下の通り。

単利…元手に対して利息がもらえること

複利…元手と増えた利息に対しても利息がつくことであり、雪だるま式に運用金額が増える

たとえば、投資信託で100万円を年利6%で運用すると、1年後106万円に資金が増え、運用益は6万円となります。6万円を現金化してから100万円で投資をすると、次の年も106万円となり、これが単利運用です。

しかし運用益の6万円を引き出さず106万円をそのまま次の年も投資すると106×1.06(6%)=約112万円に資金が増え、これが複利運用となります。

単利運用と複利運用のイメージは以下のとおりです。

| 投資金額100万円 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 単利運用 | 106万円 | 106万円 | 106万円 | 106万円 | 106万円 |

| 複利運用 | 106万円 | 約112万円 | 約119万円 | 約126万円 | 約133万円 |

複利運用ができると雪だるま式に運用金額が増えていきます!

4.クレカでお得に積み立てできる

ネット証券ではクレジットカードを使って決済可能です。

例えば、SBI証券では三井住友カード、楽天証券では楽天カードなどが利用できます。

証券会社によって対応しているクレジットカードは異なるよ!

対応するクレジットカードは以下の通りです。

| カード名称 | 年会費(税込) | 還元率 |

|---|---|---|

| 下記以外のカード(三井住友カード(NL)など) | 無料 ※三井住友カード(NL)の場合 | 0.5% |

| 三井住友カード ゴールド | 5,500円※年間100万円以上の利用で翌年以降永年無料 | 1.0% |

| プラチナプリファード | 33,000円 | 5.0% |

| 楽天カード | 無料 | 0.5% |

| 楽天ゴールドカード | 2,200円 | 0.75% |

| 楽天プレミアムカード | 11,000円 | 1.0% |

それぞれ決済するクレジットカードによって還元率は異なります。

年会費の元が取れるのかなどを考慮してどのクレカ積立を行うのか検討しましょう!

5.厳選された投資信託から選べる

つみたてNISAでは金融庁が指定した長期積立・分散投資に適した投資信託のみが投資対象であり、厳選された投資信託から選択できます。

2023年8月27日現在で、購入できる投資信託の数は5,914本もあり、運用手数料が高くパフォーマンスが優れないものも混ざっています。どの投資信託を選べばいいのか分からない方にとっては大きなメリットでしょう。

5,000本の中から取捨選択するのは難しいね…

とはいえ、それでも200本を超える投資信託の中から選ぶ必要があります。どの銘柄を選んだらいいのか分からない方は、私鬼塚の公式LINEに登録してみてください。

初心者が買うべき投資信託4選などを含んだ投資超入門合計456枚スライドのスライドを公式LINEから無料配布しています。

つみたてNISAのデメリットが大きく改正?新NISAの特徴を解説

2024年から新NISAへ移行するため、現行のつみたてNISAは2023年で終了します。主な違いは以下の通りです。

| つみたてNISA(2023年まで) | つみたて投資枠(2024年以降) | |

|---|---|---|

| 口座開設可能な期間(投資可能期間) | 2023年12月末 | 恒久化 |

| 非課税保有期間 | 20年間(最長で2042年まで) | 無期限 |

| 利用できる制度の選択 | 1年ごとに一般NISAかつみたてNISAを選択する | つみたて投資枠と成長投資枠の両方を併用できる |

| 投資可能な対象銘柄 | 金融庁が選定した長期・積立・分散投資に適した株式投資信託とETF | 金融庁が選定した長期・積立・分散投資に適した株式投資信託とETF |

| 買い付け方法 | 積立投資のみ | 積立投資のみ |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有限度額 | 累計800万円 | 1,800万円(成長投資枠と累計で) |

| 売却した投資枠の再利用 | 不可能 | 可能 |

| 売却できる時期 | いつでも可能 | いつでも可能 |

新NISAではつみたてNISAでデメリットとして扱われていた内容が改正するところもあります。

現在つみたてNISAに投資している人は、新NISAの改正に伴い以下の変更点を把握しておきましょう。

- 投資枠の再利用ができる

- 非課税期間が無期限になる

- つみたて投資枠と成長投資枠が併用できる

それぞれの変更点について順番に解説します。

1.投資枠の再利用ができる

新NISAの口座で投資信託を購入し、売却すると、来年以降に投資枠を再利用できます。しかし、2023年までのNISA制度は売却しても枠が復活しませんでした。

より柔軟性のある使い方ができるね!

仮にこれまでに500万円投資していたとして、住宅ローンの頭金とするために売却すると、翌年に枠が復活し再度買付できるようになります。

もちろん、一度非課税保有限度額である1,800万円に到達した後に利益を確保して、空いた枠で別の銘柄へ再投資することも可能です!

2.非課税期間が無期限になる

2023年までのつみたてNISAは非課税期間が最長20年です。一方、2024年以降の新NISAでは保有期間が無期限化されたので税金面でよりお得になります。

これにより、20年を超える期間でも課税の対象外となるのです!

30年、40年というような長期的な運用でも非課税の恩恵を受けられるため、複利を最大限に活用できます。

3.つみたて投資枠と成長投資枠が併用できる

2023年までのNISAでは、つみたてNISAと一般NISAを同時に利用できず、年に1度の変更制限がありました。

一方新NISAは、現在のつみたてNISAと似た「つみたて投資枠」と一般NISAと似た「成長投資枠」を併用できるようになります。

| 新NISA制度 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 非課税投資枠 (年間360万円まで) | 年間120万円 | 年間240万円 |

| 非課税投資限度額 (上限額1,800万円まで) | 600万円まで | 1200万円まで |

| 非課税期間 | 無期限 | 無期限 |

つまり、つみたて投資枠の年間120万円と成長投資枠の年間240万円の合わせて360万円の枠を投資できるのです。

2つの制度間での変更を頻繁に行う必要がなくなり、より柔軟な運用が実現するでしょう!

つみたてNISAにおすすめの証券口座3選

つみたてNISAで投資信託を購入する際におすすめしているのは、三菱UFJ投信が販売している「eMAXIS Slimシリーズ」です。

「eMAXIS Slimシリーズ」を取り扱っている中で、クレカ積立もできるおすすめの証券会社を表で紹介します。

| 金融機関 | SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|---|

| カード決済の種類 | 三井住友カード | 楽天カード 楽天キャッシュ | マネックスカード |

| 積立額の上限 | 5万円 | 楽天カード:5万円 楽天キャッシュ:5万円 | 5万円 |

| カード決済の還元率 | 0.5%~5.0% | 0.5%~1.0% | 1.1% |

| 自動定額売却 | 〇 | 〇 | × |

自動定額売却とは、自動で一定額現金化してくれるサービスのことであり、SBI証券と楽天証券は無料で利用できるので、ぜひ活用してみてください。

なお失敗しない証券会社の使い方や投資の始め方を細かく解説した投資超入門合計456枚スライドのスライドを公式LINEから無料配布しています。

これからつみたてNISAを始める方も知ってほしい知識を余すことなく記載しているので、悩んでいる方はぜひ登録してくださいね!