「FPに相談したところ変額保険を勧められてアクサ生命のユニットリンクにしようか迷っている」

「悪い話も聞くけど実際どうなの?」

「解約しようと思っているが、できれば損したくない…」

ユニットリンクは「保険」と「投資」の2つの機能が備わっており、保証を持ちながら資産形成にもつながる生命保険です。

しかしライフプランに柔軟に対応していきたい方や「保険」と「投資」を分けたい方は、ユニットリンクの変額保険ではなく、個別で投資信託を選んだ方が良い場合もあるでしょう。

そこで本記事では、一級ファイナンシャル・プランニング技能士の鬼塚が以下のテーマについて詳しく解説していきます。

- ユニットリンクはやめるべき?変額保険の概要を解説

- 本当にやめるべき?ユニットリンクの3つの特徴

- ユニットリンクをやめるべき?個別で選ぶ投資信託と徹底比較

不明な点はアクサ生命に直接電話で問い合わせ、その回答も記載しています。

ぜひ、最後までお読みください!

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

ユニットリンクはやめるべき?変額保険の概要を解説

アクサ生命のユニットリンクは変額保険です。ここでは、変額保険を考えるときに知っておくべき以下の3つのことについて解説します。

- 変額保険とは

- 定額保険と変額保険の違い

- 「保険」と「投資」は分ける

この記事を参考に、ユニットリンクのような変額保険という金融商品について詳しくなりましょう。

変額保険とは

変額保険は、保険料を支払うことで将来の保険金を受け取る保険です。保険料の一部が投資信託で運用されて、将来の給付額が変動します。

つまり保険と投資の機能を併せ持つ金融商品といえるでしょう。

保険金は以下のようなものがあります。

- 死亡保険金

- 生存保険金

- 満期保険金

投資信託の運用次第で将来もらえる保険金額を増やせるのが、変額保険の特徴の一つ。ただし、保険料の一部しか運用していないので、想定したよりも期待リターンが見込めない可能性もあります。

定額保険と変額保険の違い

定額保険と変額保険は何が違うの、と疑問を持っている方もいるでしょう。2つの違いについては以下のとおりです。

- 定額保険:契約時点で保険金額が決まっている保険

- 変額保険:運用の結果次第で保険金額が増減する保険

定額保険、変額保険は貯蓄性が高い金融商品です。

定額保険は保険金額が決まっているので、将来設計がしやすい特徴があります。

一方、変額保険は定額保険に比べると投資性が強いのが特徴。投資成績が良ければその分のリターンは受け取れるものの、投資成績が低ければ保険金額が減る可能性があります。

「保険」と「投資」は分ける

資金を増やすために投資をする、という選択肢があるなら「保険」と「投資」は分けて考えた方が良いでしょう。

万が一のときのお金は、公的保険と貯蓄だけでもカバーできる場合がほとんどです。

例えば病気やケガの場合、健康保険を使えば原則3割負担で済みます。さらに、どんなに治療費がかかっても、高額療養費制度を使えば年収400万円の方であれば、1ヶ月の自己負担額は10万円以内におさえるられるでしょう。

また多くの方が65歳以降にもらえる年金だけではなく、現役世代に条件を満たせば給付を受けられる障害年金、遺族年金もあります。そのため、公的保険で足りない金額を補うための「私的保険」を老後に足りない年金額を補うための「投資」のように分けて考えると良いでしょう。

なお、どのような保険に入ったら良いかわからない方は、私のLINEに登録すると「年代別コスパ最強保険」のスライドを含めた有料級の特典を無料でプレゼントしています。

保険料の負担を抑えた分、投資にお金を回せるので、ぜひ活用してください!

本当にやめるべき?ユニットリンクの3つの特徴

リターンが期待できる、と話題になっていて、世界株式プラス型の投資信託での運用を選択できるアクサ生命の変額保険ユニットリンクは、以下の3つの特徴があります。

- 積立額を途中で減額できる

- 保険料の払込みを停止しても運用が続けられる

- リバランスがしやすい

順を追って解説していきます。

1.積立額を途中で減額できる

急なライフプランの変化で保険料の支払いが負担になってしまう場合、つみたて額を減額できるのは便利です。

ただし電話で問い合わせたところ、10年未満で積立額を減額すると一部解約という手続きを取るため、解約控除(手数料)が発生します。

変額保険は「保険」と「投資」の2つの機能を併せ持つ金融商品なので、契約時点の条件を変更すると手数料が高くつく傾向があります。

結局のところ、なるべく手数料を抑えたい方にとって最低10年間資金が引き出しにくい状態になってしまうので、有事の際のお金を準備しておくと安心です。

自分に合った保険かどうか、よく考えてからユニットリンクを選ぶと良いでしょう。

2.保険料の払込みを停止しても運用が続けられる

万が一保険料が払えなくなったとしても、払済保険に変更すれば保険料の払込みを停止でき、保険料積立の一部の運用を継続できます。

保険料の支払い額がなくなる分、保障金額が減額となる仕組みのこと。

例えば保険金額(保障金額)1,000万円の変額保険を払済保険にすると、今後の保険料を1円も払わなくて良くなる代わりに、保険金額が400万円に減額のようになってしまうかもしれません。

保険料負担者にとってとても良心的、と思われた方もいるでしょう。

しかし実は、払済保険にしてしまうと今まで積み立てた金額の範囲内で受けられる保障の変額保険に再契約しているのと同じです。

さらにユニットリンクでは、10年未満で払済保険に変更すると解約控除(手数料)がかかるので注意しましょう。

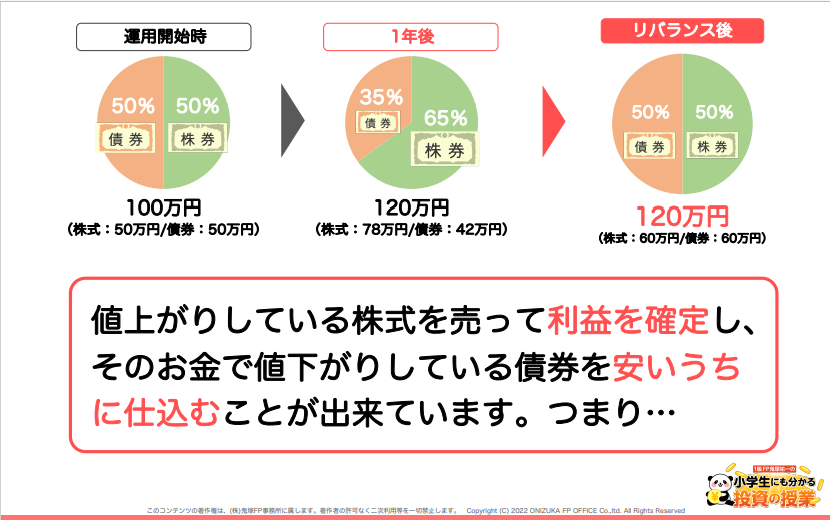

3.リバランスがしやすい

リスクを抑えるために株式や債券のように2銘柄以上に分散投資するのは大事な考え方。長期で運用していると、以下のように資産配分の比率にズレが生じます。

そこで1年に1回リバランスしていけば、リスクを低減させながら着実に資金を積み立てられます。

投資を開始してしばらくすると分散投資の比率がズレるため、元の比率に戻すこと

変額保険は投資信託で運用されるので、ユニットリンクで決められた数10本の投資信託銘柄から、リスク許容度に合わせて選んでいく必要があります。

投資信託銘柄を選ぶのが面倒と思われる方は、ユニットリンクを利用すれば、専門家であるファイナンシャルプランナーに相談しながら、運用ができるのでリバランスがしやすいと言えるでしょう。

一方ユニットリンクを利用しないで、個別で投資信託を選ぶと5000本以上から自由に組み合わせができるので、選択肢が広がります。

自分で投資信託選ぶ場合はどうしたら良いの、と思われている方は私のLINEに登録すると「初心者が買うべき投資信託4選」を含めた有料級の特典を「無料」でプレゼントしています。ぜひ活用してください!

ユニットリンクをやめるべき?個別で選ぶ投資信託と徹底比較

「保険」と「投資」の2つの機能をもつユニットリンクの変額保険。たしかに便利な商品といえますが、保険と投資を分けて考えた場合、個別で投資信託を選ぶ方法もあります。比較する内容は以下の3点です。

- 解約控除がかかるかどうか

- 手数料が高いかどうか

- 途中で積立額を増額できるかどうか

1つずつ解説していきます。

解約控除がかかるかどうか

ユニットリンクの変額保険は10年未満でやめてしまうと、解約控除(手数料)がかかります。

仮にコロナショックのような経済危機が起きてしまい年収が一時的に下がってしまったとしたら、保険料の積立を停止する場合や保険料を減額する場合に解約控除がかかるので注意しましょう。

とはいえ保険料の一部を投資信託に投資するのであれば、リスクをおさえたやり方で分散投資して10年以上長期で積み立てると着実な資産形成ができます。

10年未満に必要なお金は貯蓄しておき、10年以上の目的のためのお金は投資で準備できると良いでしょう。

また10年以上の将来の目的に資産形成するのであれば、ユニットリンクの変額保険で投資信託を運用しなくても、個別で投資信託を運用する方法もあります。さらにNISA制度を活用すれば短期でお金を引き出したとしても、以下のようなメリットがあり手元にお金が残りやすいと言えます。

- 運用益が非課税

- 手数料が0.1%台

個人投資家向けの節税制度。通常特定口座で投資信託を保有して売却すると運用益に対して20.315%の税金がかかりますが、NISA口座で運用すると運用益は非課税になります。

ライフプランに柔軟に対応した金融商品を選びたい方は、よく考えてからユニットリンクの変額保険を選ぶようにしましょう。

手数料が高いかどうか

ユニットリンクの変額保険は「保険」と「投資」の2つの機能がある分、手数料が高い傾向があります。例えばユニットリンクにかかる手数料は以下のようなものがあります。

| 運用関係費用 | 投資信託の運用に関する費用 |

| 保険関係費用 | 死亡保障の保険金に関する費用 |

| 解約控除 | 10年未満の短期解約させないための費用 |

人気のある世界株式プラス型の投資信託で運用すると、運用関係費だけでも0.7%程度の費用が発生します。(参考)

実は保険関係費用と解約控除は、ユニットリンク加入者の年齢、加入年数等の状況によって異なるので、正確に数値が出せない場合がほとんど。

つまり目に見えにくい費用が発生する可能性があるので、ユニットリンク内の投資信託を運用していても、思ったよりも資金が積み上がらないケースも出てくるかもしれません。

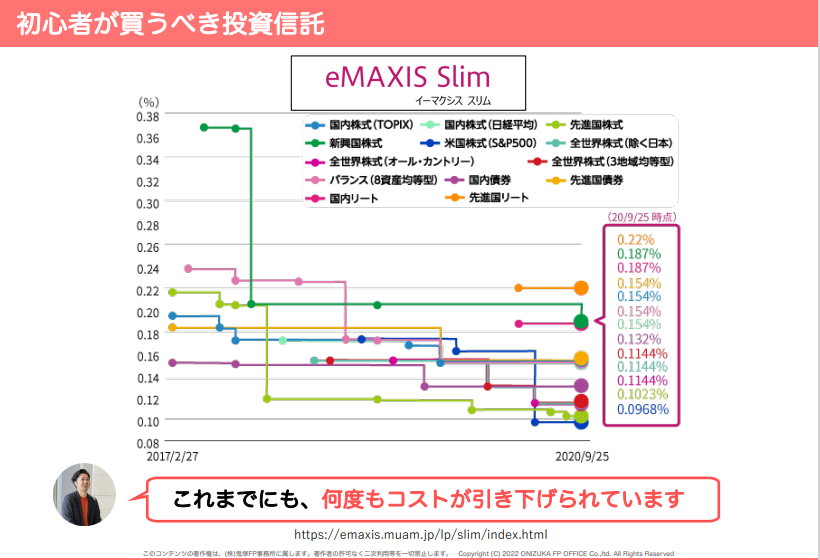

手数料をなるべくおさえたいという目的ならユニットリンクの変額保険を利用するより、個別で投資信託を運用する方法もあります。以下のように、最安コストを目指している銘柄も。

もし、ユニットリンクをこれから始めようか迷われている方や今まさにユニットリンクで保険料を積み立てている方は、私の動画をあわせてご覧いただくとわかりやすいです。

途中で積立額を増額できるかどうか

せっかく投資信託で運用するのであれば、投資する金額は大きい方がその分将来のための資金を増やしやすくなります。電話で問い合わせたところ、ユニットリンクの変額保険は途中で保険料の増額ができないとのことでした。

つまり保険料の一部を投資信託の運用に回しているユニットリンクでは、投資金額を増やせないのと同じです。

例えば、会社員の方であればボーナスをもらった月に投資金額を増やしたいと思ってもできないので、お金をあるだけ使ってしまうタイプの人は無駄遣いをしてしまい、将来の目標金額に到達する期間が長くなってしまうかもしれません。

せっかく積立する習慣を作れるのであれば、環境を最大限活かしていきたいところ。

一方ユニットリンクを利用しないで個別で投資信託を運用すると、強制的に積立てできるうえにボーナスが出たときに一括で投資金額増やせる環境を整えられます。

また、もしネット証券で有名なSBI証券で口座を開設するなら、以下のサービスが利用できます。

- 銀行自動振込対応

- クレジットカード払い対応

- 購入日の指定が可能

将来のための資金を増やしたい、という気持ちが少しでもあるなら、保険と投資は分けて考えて積立額を増額できる環境を作れると良いでしょう。

ユニットリンクと投資信託を比較して自分に合った投資スタイルを見つけよう

保険は保険、投資は投資で分けて金融商品を選べると、保険料を安くおさえられた分のお金を投資に回せるので、死亡保障がいらない、という方はユニットリンクの変額保険を選ぶ必要はありません。

とはいえ、初心者の方がいきなり保険や投資信託を自分で選ぶのは難しいことでしょう。

今なら私のLINEに登録すると「年代別コスパ最強保険」「初心者が買うべき投資信託4選」を含めた有料級の特典を無料でプレゼントしています。今の生活を少しでも改善しながら、将来のためにお金を準備していきたい方は、ぜひ活用してください!