「NISAで積立投資を始めたけど損してる…。」

「マイナスになったけど、このまま続けていいの?」

こんな不安を感じたことはありませんか?

積立NISAを始めたものの、評価額がマイナスになると心配になってしまう方は多いでしょう。しかし、短期的な変動に一喜一憂するのではなく、長期的な視点を持つことが大切です。

この記事では、NISAの積立投資でマイナスになったときの対処法や、やってはいけないことについて詳しく解説します。

- マイナス時にやってはいけない3つのこと

- 不安を和らげる方法

- 評価額をマイナスにしないための4つの戦略

この記事を読めば、マイナスになっても冷静に対応し、長期的な資産形成を続けるためのマインドセットがわかるでしょう。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい方は、ぜひご登録ください!

NISAの積立投資でマイナスになったときにやってはいけないこと

NISAの積立投資でマイナスになったとき、以下の3つのことはやってはいけません。

- 急いで売却する

- 積立投資自体をやめる

- 投資方針を頻繁に変更する

それぞれ詳しく見ていきましょう。

1. 急いで売却する

評価額がマイナスになったからといって感情的に売却してしまうと、損失が確定するだけでなく長期的な成長機会を逃す恐れがあります。NISAは非課税期間が無期限であるため、短期的な損失にとらわれず長期の成長を待つほうが有利です。

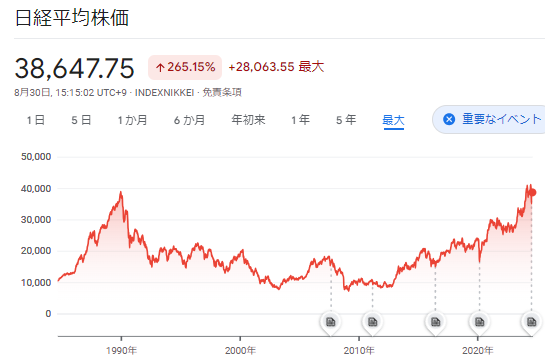

たとえば、2024年8月5日に日経平均株価の大暴落が発生しましたが、約1ヶ月でもとの水準に戻りつつあります。

短期的な損失を恐れるあまり、長期的な成長機会を逃さないことが重要です。

2. 積立投資自体をやめる

相場が下落したときに積立投資をやめてしまうと、資産を増やす機会を失うことにつながります。完全に中止するのではなく、必要に応じて積立額を調整するほうが賢明です。

実際、日経平均株価は1989年にピークを迎えたあと、30年以上かけて過去の最高値を更新しています。

市場の一時的な下落は、長期的な視点で見れば投資のチャンスです。相場が下落したときこそ冷静に判断し、むしろ買い増しの好機と捉えましょう。

投資が怖いと感じた方は、こちらの記事もぜひご覧ください。

3. 投資方針を頻繁に変更する

短期的な相場変動に振り回されると、高値掴みや安値売りのリスクが高まります。投資方針の見直しは、頻繁に行うべきではありません。

市場動向に影響を受けて投資のやり方を変えてしまうと、軸を失い結果的に損失を被る恐れがあります。投資方針は長期的な視点で立て、短期的な変動に惑わされずに継続することが重要です。

頻繁に方針を変更するのではなく、市場に留まる時間を大切にしましょう。

NISAの積立投資で評価額がマイナスになっているときはチャンス

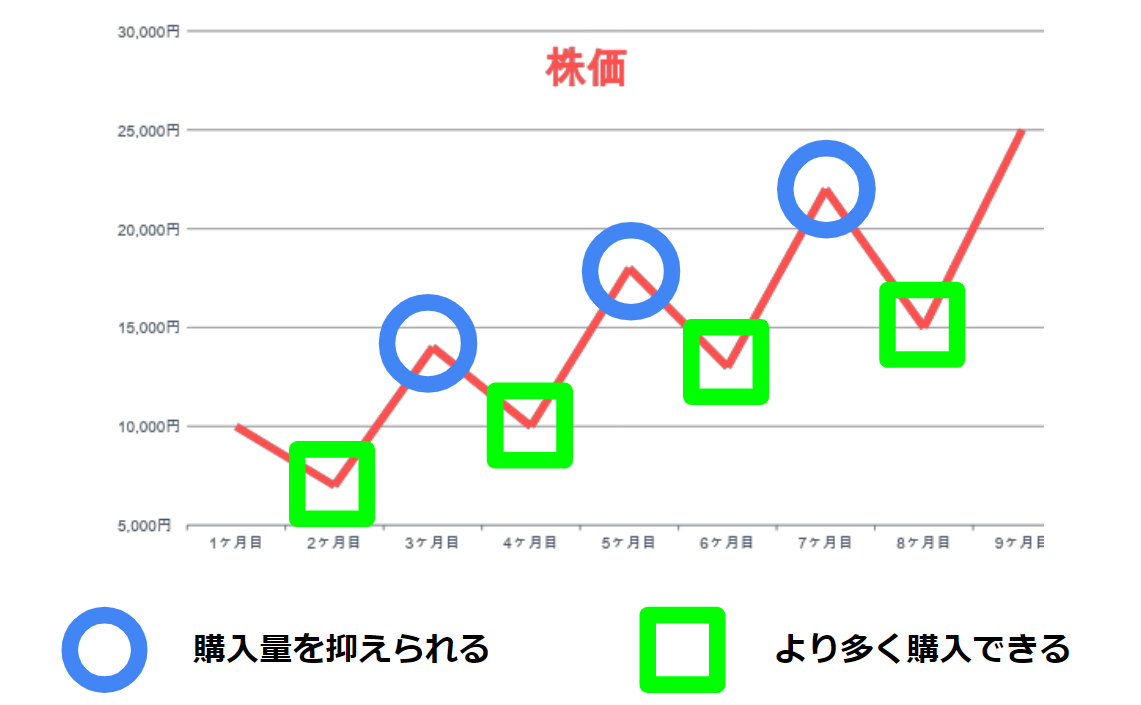

投資信託を積立投資で運用してマイナスが出てしまうと不安になる方もいますが、そもそも長期で運用する目的であるなら「むしろチャンス」と言えます。

毎月定額を積立投資することで、平均購入単価を低く抑える効果が期待できるからです。株価が下がっているタイミングは、安く仕込めるチャンスです。

以下の図でいうと、緑色のタイミングで買えることになります。

定額で購入していけば、価格が高いときは少ない量を価格が低いときは多くの量を購入できるので、長期的には平均購入単価を抑えられます。

将来チャートが上がるとすれば、安く買えた分の利益が期待できるでしょう。今安く買える分将来リターンが期待できることを意識しながら、基本的ほったらかしで運用するのが理想的なスタンスです。

「どうしてもマイナスが気になって仕方がない」という方は、こちらの動画をあわせてご覧ください!

NISAの積立投資でマイナスになったときの不安対処法

NISAの積立投資でマイナスになったときの不安を和らげる方法を3つ紹介します。

- こまめに値動きを確認しない

- 投資の目的と目標額から逆算し、積立額を見直す

- 専門家のアドバイスを求める

ひとつずつ見ていきましょう。

1. こまめに値動きを確認しない

価格変動のチェックは、月に1回程度で十分です。こまめに確認してしまうと、不必要な不安を引き起こします。

投資を続けるには、日々の変動に一喜一憂しない姿勢が重要です。過去のデータを参照すると、株式市場は長期的に上昇傾向にあり、直近の値動きに心を揺さぶられてはいけません。

長期的な投資目標に焦点を当て、一時的な下落に動じないようにしましょう。

2. 投資の目的と目標額から逆算し、積立額を見直す

大前提として、投資目的と目標額から決めた積立額は、変更しないことが大切です。

しかし、株価が上がったり下がったりするたびに、心配になったりワクワクしたりするなら、今の積立額が自分にとって多すぎる可能性があります。

その場合は、精神的に楽になるまで、少しだけ積立額を減らすのもひとつの方法です。ただし、毎月の積立額を減らすと目標達成が遅れる恐れがあることも覚えておきましょう。

基本的には、投資目的に沿って算出した積立額は変えずに続けていくことが重要です。

短期的な価格変動で一喜一憂するのではなく、長期的な目線をもって投資を続けましょう。

3. 専門家のアドバイスを求める

金融アドバイザーやファイナンシャルプランナーに相談し、客観的な意見を得るのもひとつの手です。

自身の投資戦略が適切かどうか、プロの視点から評価してもらえます。また、専門家の見解を聞くことで不安を軽減できます。

必要に応じてポートフォリオの見直しや、リスク管理の方法についてアドバイスを受けましょう。

なお、私鬼塚の公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい方は、ぜひご登録ください!

NISAの積立投資で評価額をマイナスにしないための戦略

ここでは、NISAの積立投資で評価額をマイナスにしないための戦略を4つ紹介します。

- 分散投資を心がける

- 定期的にリバランスをする

- 長期的な視点を持つ

- 信託報酬が低い商品を購入する

それぞれ詳しく見ていきましょう。

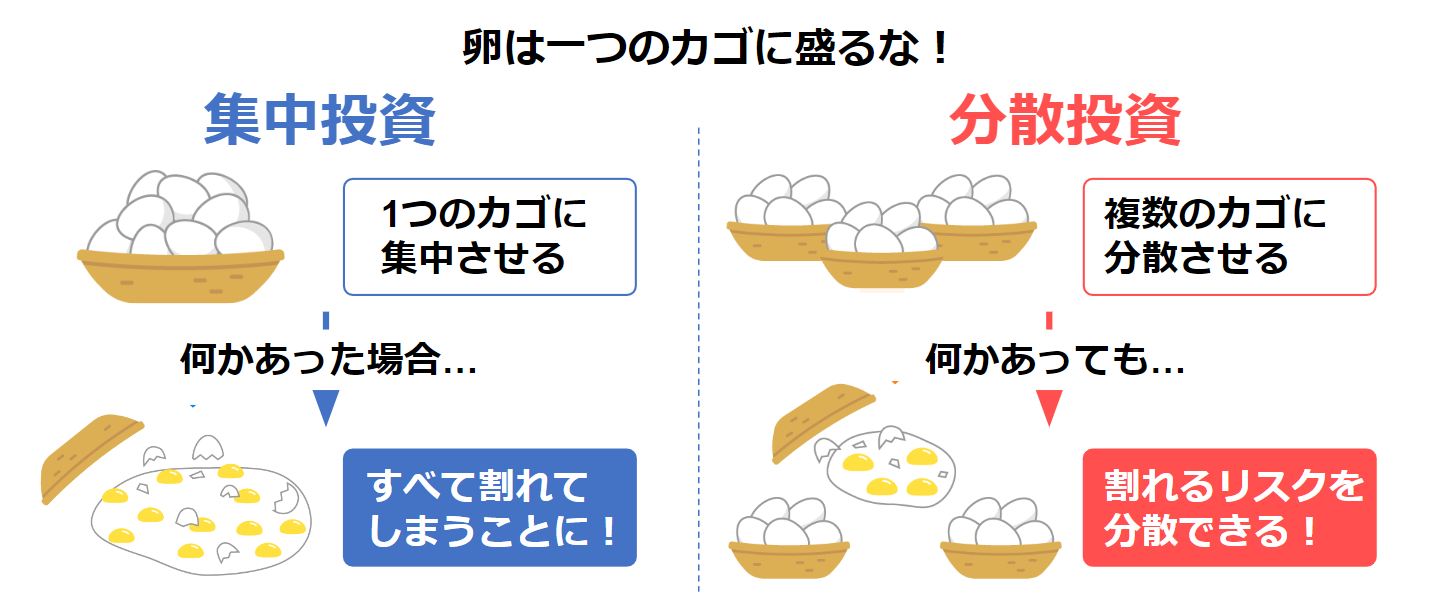

1. 分散投資を心がける

資産を運用するうえで、分散投資の考え方は非常に重要です。特定の金融商品や地域に資産を集中させると、暴落が起こったときに大きなダメージを受けてしまいます。

ダメージを抑えるための対策として、以下の4資産に投資先を分散するのがおすすめです。

こちらの4資産に分散することで、一部の資産が下落しても他の資産でカバーできる可能性が高まります。自身のリスク許容度に応じて、株式と債券の比率を調整しましょう。

分散投資については、こちらの記事で詳しく解説しているので、興味がある方はぜひご覧ください。

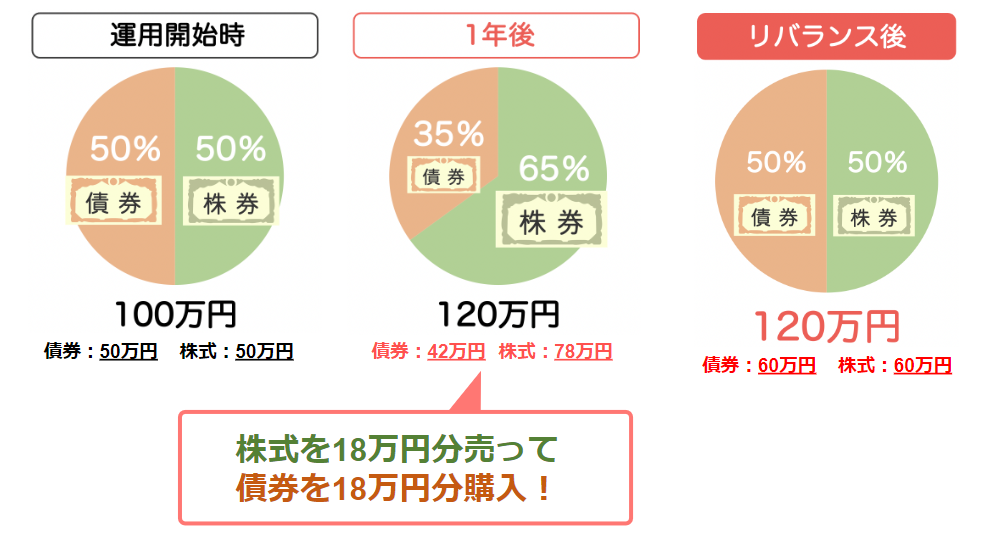

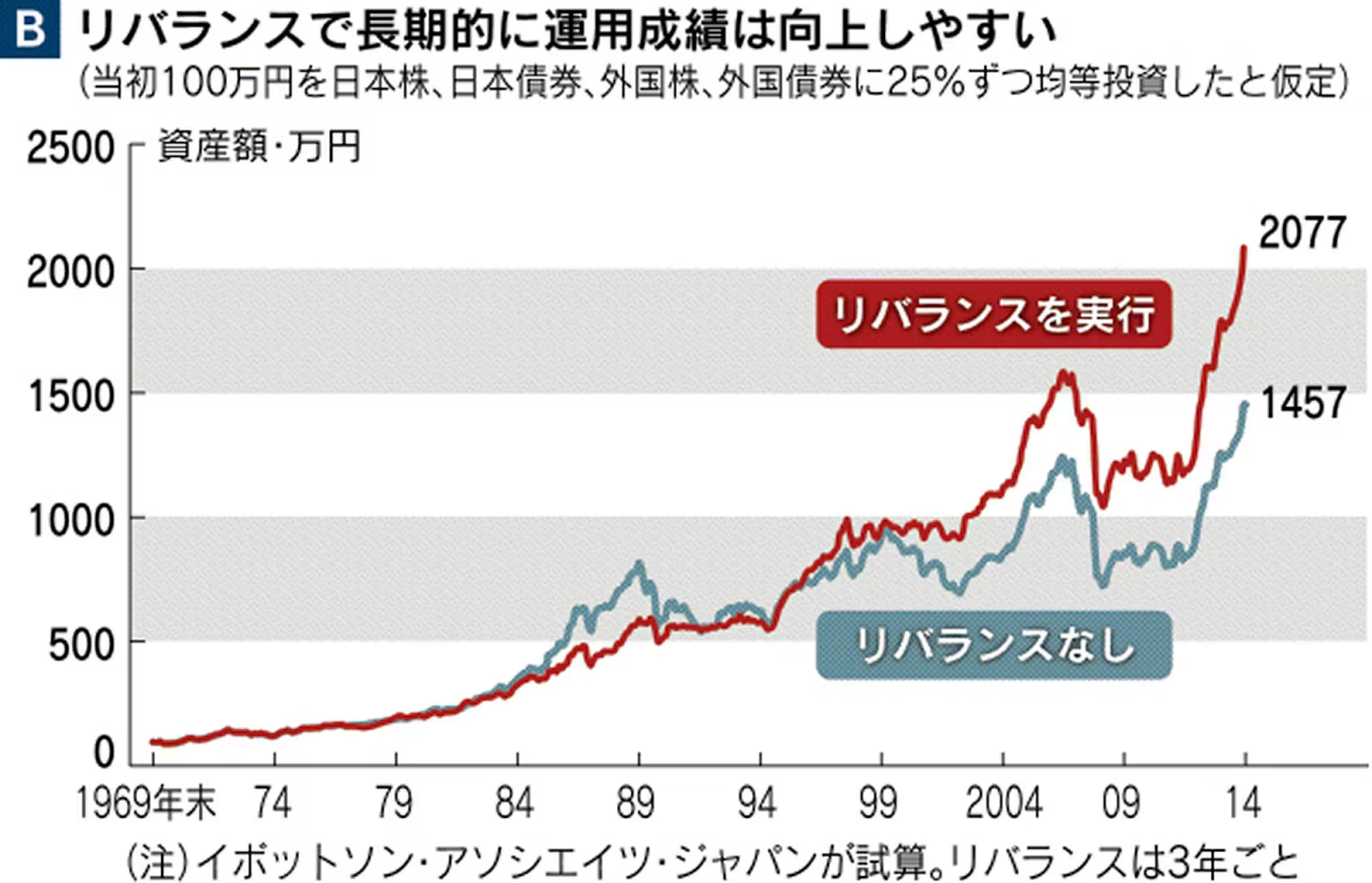

2. 定期的にリバランスをする

リバランスとは、市場変動で崩れた資産配分を定期的に元の比率に戻すことです。具体的には、値上がりした資産の一部を売却し、値下がりした資産を購入する操作を指します。

定期的にリバランスすることで、「高く売って安く買う」という投資の基本原則を実践できるのです。

実際、リバランスありとなしを比較すると、リバランスしたほうが投資成績が良いというデータもあります。

ただし、売買コストや税金の影響を考慮すると、頻繁に行う必要はありません。年1回の頻度で、リバランスをすることをおすすめします。

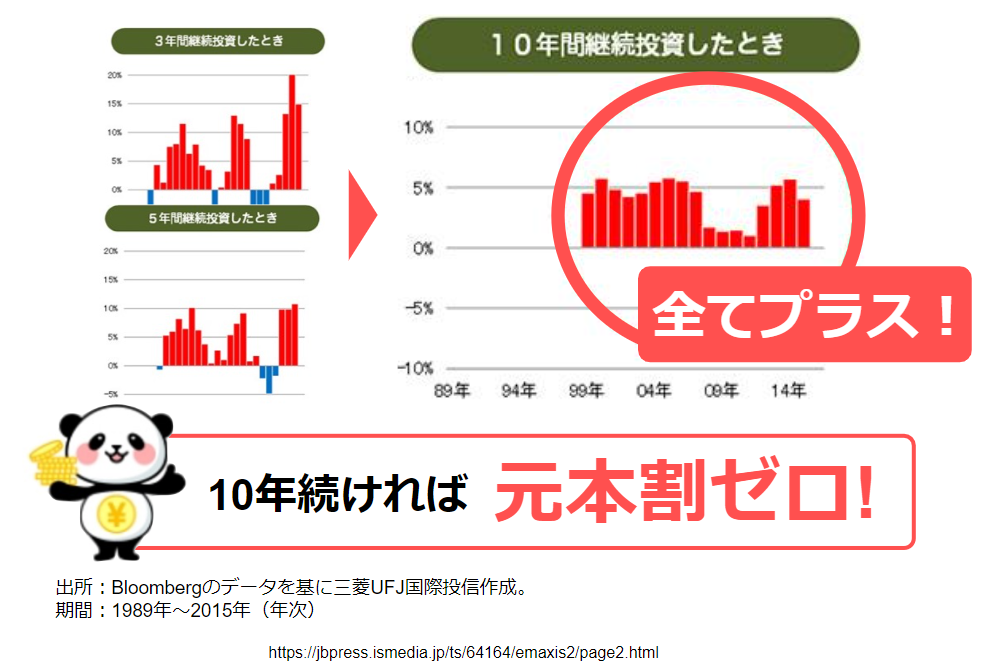

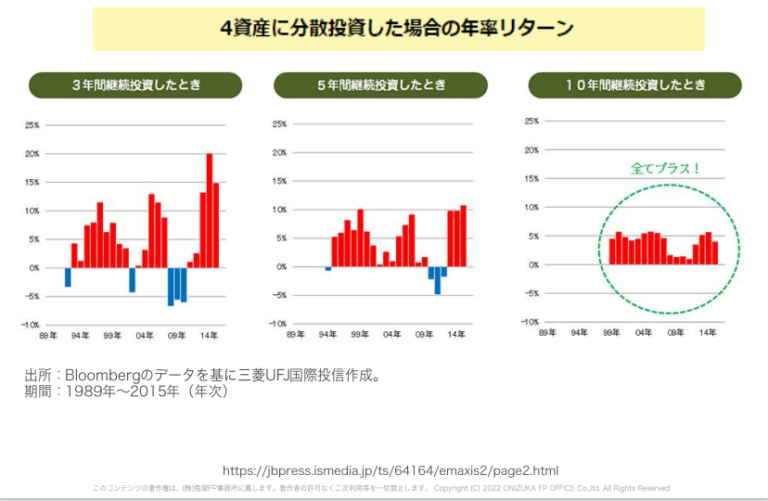

3. 長期的な視点を持つ

長期的な視点を持って投資に取り組むことも、着実に資産を増やすうえで欠かせない考え方です。株式と債券に分散投資すると、10年以上継続して投資すると元本割れゼロだったというデータもあります。

このことから、短期的な相場予測に惑わされず、長期的な経済成長を信じて投資を続けることの大切さがわかります。

感情的な判断を避け、投資方針を一貫して守りましょう。

4. 信託報酬が低い商品を購入する

インデックスファンドを選ぶ際は、信託報酬の低さを重視することが大切です。

信託報酬とは、投資信託の運用や管理にかかる費用のこと

信託報酬は低ければ低いほど、効率良く運用できます。低コストのインデックスファンドであるeMAXIS Slimシリーズなどを活用するのがおすすめです。

eMAXIS Slimシリーズは、信託報酬の業界最低水準を目指しており、過去に何度も信託報酬率を引き下げています。

信託報酬以外にも、売買手数料やその他経費にも注目して総合的に判断しましょう。

NISAの積立投資でマイナスになったときに出てくる疑問

NISAの積立投資でマイナスになったときに出てくる疑問について、3つ解説します。

- NISAで積立投資をして元本割れをする確率は?

- マイナスになったのは選んだ商品が悪かったの?

- 損益通算はできる?

それぞれ詳しく見ていきましょう。

1. NISAで積立投資をして元本割れをする確率は?

結論として、投資において元本割れする確率は一概に言えません。なぜなら、購入した商品や投資タイミングなどによって、前提条件が異なるからです。

ただ、運用期間が長くなればなるほど、元本割れする確率が小さくなるというデータはあります。

こちらのデータは、将来の運用結果を保証するものではないものの、長期間投資することの効果を裏付ける証拠であることには変わりありません。

つまり、短期的にはマイナスになることはあるものの、元本割れのリスクは10年以上投資すれば十分小さくできるのです。

2. マイナスになったのは選んだ商品が悪かったの?

一時的に評価額がマイナスになっても、商品の選択に失敗したという結論にはなりません。投資信託や株式の価格は、短期的には上下に変動するのが普通だからです。

NISAは長期投資を前提とした制度であるため、短期的な変動よりも長期的な成長の可能性を重視して商品を選ぶことが大切です。

また、1つの商品だけでなく、複数の資産クラスや地域に分散投資することでリスクを軽減できます。

短期的なマイナスだけで商品の良し悪しを判断するのではなく、長期的な視点を持ち、自身の投資目標やリスク許容度に合った商品を選択しましょう。

3. 損益通算はできる?

NISA口座内で発生した損失分は、損益通算はできません。

損益通算とは、同一年分の利益と損失を合算して、課税対象となる所得を減らす手続きのこと

NISA口座内で発生した損失は、税務上ないものとみなされる点を押さえておきましょう。

| NISA口座内での損益通算 | NISA口座内で生じた利益と損失を相殺できない |

| NISA口座と他の口座との損益通算 | NISA口座で生じた損失を、特定口座や一般口座など他の課税口座で生じた利益と相殺できない |

| 繰越控除 | NISA口座で生じた損失を翌年以降に繰り越して控除するできない |

NISA制度に損益通算が適用されないことは、非課税メリットの裏返しとも言えます。つまり、利益に対して課税されない代わりに、損失が生じた場合にも利益と相殺できないというデメリットがあるのです。

NISA口座での投資を行う際は、損益通算できないことを十分に理解し、長期的な視点で運用しましょう。

NISAの積立投資でマイナスになっても惑わされず投資を続けよう

NISAの積立投資でマイナスになっても、長期的な視点を持ち続けることが重要です。市場の一時的な下落は、むしろ割安な価格で購入できるチャンスと捉えましょう。

分散投資とリバランスを行って低コストの商品を選べば、リスクを抑えつつ効率的な資産形成が実現します。

短期的な変動に一喜一憂せず、自分の投資方針を信じて継続することが、将来の資産形成につながります。

一時的な下り坂があっても、着実に前進し続けることで、最終的には目標に到達できるのです。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい方は、ぜひご登録ください!