「iDeCoはデメリットしかないと聞いたことがある」

「iDeCoで投資するのは止めた方がいいのでは?」

と考えていませんか?

iDeCoは老後に備えた資産形成ができる制度ですが、NISAと比べるとデメリットが目立つと考える人もいるでしょう。では、本当にiDeCoはデメリットしかないのでしょうか?

この記事では、以下の内容について詳しく解説します。

- iDeCoがデメリットしかないといわれている理由

- iDeCoのメリット

- iDeCoをおすすめしない人

この記事を読めば、iDeCoを活用すべきかわかるようになります。ぜひ、参考にしてみてください。

なお、私鬼塚のLINEに登録をしていただくと、初心者が買うべき投資信託4選などの特典を受け取れます。

無料なので、これからiDeCoをはじめてみたい人はぜひ登録してみてくださいね!

iDeCoがデメリットしかないといわれている理由

投資を考える際、iDeCoはNISAと比べるとデメリットしかないといわれています。そのようにいわれている理由は7つあります。

- 途中解約ができない

- 原則60歳まで引き出せない

- 手数料がかかる

- 掛金の上限額が少ないことがある

- 元本割れする可能性がある

- iDeCoに加入できない人がいる

- 受取時に課税されることがある

順番に見ていきましょう。

1.途中解約ができない

iDeCoは、NISAとは異なり原則途中解約ができません。「給料が減ったので解約したい」「急遽お金が必要になったので支払いができそうにない」といった理由でも解約はできないので注意が必要です。

以下のケースにおいては、途中解約ができます。

- 条件を満たして脱退一時金を受け取る

- 高度障害を負った

- 死亡した

ただし、脱退一時金を受け取るためには「企業型確定拠出型年金に未加入」「通算拠出期間が5年以下、又は個人別管理資産の額が25万円以下」など7つの条件を満たさなければなりません。

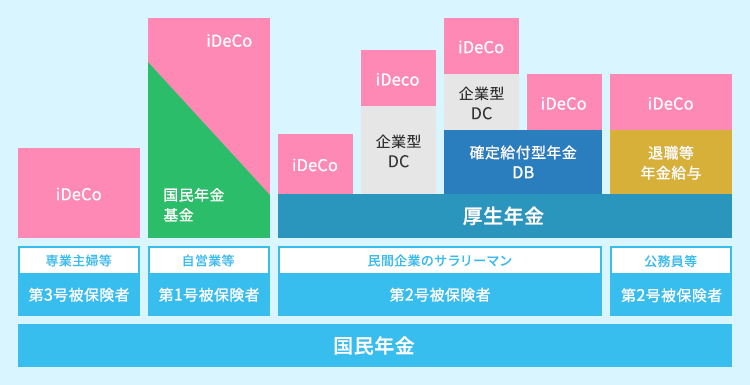

企業型確定拠出年金とは企業が掛金を毎月積み立てし、従業員が自ら年金資産の運用を行う制度で、iDeCoとの最も大きな違いは掛金を企業が負担する点です。

日本の年金制度は以下のように3階建てとなっているのですが、会社員のように企業型確定拠出年金(以下企業型DCと略す)に加入している場合は脱退一時金を受け取っての途中解約ができません。

また、iDeCoに加入している期間が5年以下だったりiDeCoなどの確定拠出年金の資産が25万円以下の場合も途中解約はできないようになっています。

iDeCoの脱退は難しいことを前提に加入を検討しましょう。

2.原則60歳まで引き出せない

iDeCoがNISAのように途中で引き出しができない点をデメリットと考えている人もいるでしょう。

iDeCoでは60歳まで原則引き出しができません。さらに60歳からiDeCoを受給するには、最初の掛金拠出から10年経過している必要があります。

また、50歳を超えて加入した人は、10年の縛りはありませんが、受給可能年齢がそれぞれ以下の表のように決まっています。

| iDeCo加入年齢 | 受給可能年齢 |

|---|---|

| 50歳超~52歳 | 61歳 |

| 52歳超~54歳 | 62歳 |

| 54歳超~56歳 | 63歳 |

| 56歳超~58歳 | 64歳 |

| 58歳超~60歳 | 65歳 |

| 60歳超~64歳 | 加入から5年を経過した日 |

年金を早く受け取りたい場合は、50歳になる前にiDeCoに加入しておきましょう。

なお、解約はできませんが、掛金の減額(1年に1回まで)や拠出の一時停止は可能です。

3.手数料がかかる

iDeCoは加入時、運用期間中、受取時にそれぞれ手数料がかかります。

| 加入時および移管時の手数料 | 2,829円 |

| 運用期間中にかかる口座管理手数料※ | 毎月200円前後〜600円前後 |

| 受取時の給付手数料 | 1回440円 |

※金額はすべて税込金額です。

運用期間中にかかる口座管理手数料のうち運営管理手数料は以下のように金融機関によって異なるので、加入前に確認しておきましょう。

| 金融機関 | 運用期間中にかかる手数料 |

|---|---|

| ゆうちょ銀行 | 事務手数料(掛金拠出1回あたり105円) 事務委託先手数料(年間792円) 運営管理手数料(年間3,108円) |

| りそな銀行 | 事務手数料(掛金拠出1回あたり105円) 事務委託先手数料(年間792円) 運営管理手数料(0円) |

| 筑波銀行 | 事務手数料(掛金拠出1回あたり105円) 事務委託先手数料(年間792円) 運営管理手数料(年間3,960円)※ |

※拠出がない月は、事務手数料0円、運営管理手数料は月額290円(拠出ありの月は330円)

4.掛金の上限額が少ないことがある

iDeCoでは雇用形態別によって掛金の上限額が変わります。

| 雇用形態 | 毎月および年間の掛金上限額 |

|---|---|

| 自営業者 | 68,000円(81万6,000円) |

| 会社に企業年金のない会社員 | 23,000円(27万6,000円) |

| 企業型DC加入の会社員 | 20,000円(24万円) |

| DBと企業型DC加入の会社員 | 12,000円(14万4,000円) |

| DB加入の会社員 | 12,000円(14万4,000円) |

| 公務員 | 12,000円(14万4,000円) |

| 専業主婦・専業主夫 | 23,000円(27万6,000円) |

DBは、日本語で確定給付企業年金と呼ばれています。会社が従業員と給付の内容をあらかじめ約束し、高齢期に従業員がその内容に基づいた給付を受けられる企業年金のことです。

企業型DCとの違いは、受け取る額が決まっている点や従業員ではなく企業が運用する点です。

自営業者の年間の掛け金上限額は81万6,000円ですが、会社員・公務員・専業主婦(専業主夫)の掛金上限額は多くありません。

加えて2024年から始まる新しいNISAの年間投資枠(成長投資枠が240万円、つみたて投資枠が120万円)よりも少ない水準です。

2024年の法改正により以下の人については、これまでの毎月の拠出額が12,000円から2万円にアップするものの、自営業の人よりも掛金は多くありません。

- DBと企業型DC加入の会社員

- DB加入の会社員

- 公務員

5.元本割れする可能性がある

iDeCoの投資で元本変動型の商品で運用すると元本割れするリスクもあるので注意が必要です。

元本割れとは、値下がりなどにより資産額が投資額を下回ることです。

なぜなら、iDeCoで投資可能な投資信託は、当初購入した値段よりも値下がりすることがあるからです。

例えば、1万円の投資信託が2,000円下落すると、資産額は8,000円になってしまいます。

大切な老後の資金の一部が目減りする可能性があるため、リスクがあることを承知した上で投資をしましょう。

6.iDeCoに加入できない人がいる

iDeCoを始めたくても以下に該当する人は、加入ができません。

- 国民年金保険料の支払いを免除(一部免除も含む)されている人

- 国民年金保険料を滞納している人

- 65歳以上の人

- iDeCoの老齢給付金を受給しているあるいはしたことがある人

- 企業型DCのマッチング拠出を利用している人

- 老齢基礎年金を繰り上げ受給している人

- 農業者年金に加入している人

企業型DCのマッチング拠出とは会社が拠出する掛金に加入者の掛金も上乗せする拠出方法のことです。年金額が増える点や加入者の掛金全額が所得控除されるので税金が安くなります。

iDeCoへの加入を検討している人は、これらの条件に該当しないか確認しておきましょう。

7.受取時に課税されることがある

iDeCoでは運用益には課税されませんが、一時金で受け取る場合、年金で受け取る場合の両方について受取時に課税されることがあるので注意が必要です。

例えば65歳の人(勤続年数15年)でiDeCoと公的年金の合計額が800万円の場合に一時金で受け取る場合と年金として分割で受け取る場合の課税額(給与所得などその他の所得を含まない例)を計算してみましょう。

まず、一時金で受け取る場合は退職所得の扱いになるので、勤続年数に応じた以下の式により計算をします。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(80万円未満の場合は80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

勤続年数は15年なので、退職所得控除額は以下のようになります。

40万円×15年=600万円

iDeCoと公的年金の合計額が800万円のため、課税所得を計算すると100万円です。所得税・住民税・復興特別所得税も計算すると以下の通りです。

課税所得:(800万円-600万円)×2分の1=100万円

所得税:100万円×5%=5万円

住民税:100万円×10%=10万円

復興特別所得税:5万円×2.1%=1,050円

次に年金として分割で受け取る場合の扱いは雑所得となります。公的年金などの控除を受けられますが、課税はされるので注意しましょう。年金で受け取る場合は、収入額-公的年金等控除額で公的年金等の雑所得を求められます。

年金で受け取る場合:800万円(合計額)×0.95-145万5,000円=614万5,000円

課税所得の614万5,000円から所得税・住民税・復興特別所得税も計算すると以下の通りです。

所得税:614万5,000円×20%-42万7,500円=80万1,500円

住民税:614万5,000円×10%=61万4,500円

復興特別所得税:80万1,500万円×2.1%=16,831円

※公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合

このように、iDeCoはNISAのように全額が非課税というわけではないので注意が必要です。

iDeCoを利用するメリット

iDeCoには、デメリットだけではなく以下のメリットもあります。

- 掛金が全額所得控除になる

- 運用益が非課税になる

- 受取時も一定額まで非課税になる

- 50代からでも始めやすい

- iDeCoは自己破産しても差し押さえの対象外

それぞれのメリットについて詳しく見ていきましょう。

1.掛金が全額所得控除になる

iDeCoは掛金が全額所得控除になるので、課税所得を減らせます。

所得控除とは、課税所得から一定額を差し引くことのできる制度です。

課税所得が減ると、その分、所得税や住民税を抑えられます。

例えば、課税所得が700万円の場合に適用される所得税率は23%ですが、iDeCoで20万円投資した場合、課税される所得税率が20%に下がります。

住民税についても課税所得の10%のため、iDeCoに投資することで安くできるのです。

このメリットはNISAにはないため、課税所得を抑えたい人は検討の余地があります。

2.運用益が非課税になる

iDeCoでは、運用期間中に得た配当金や譲渡益には課税されないので、多くの利益を手元に残せます。

投資信託を毎月積立購入して20年間年利6%で投資した場合に、iDeCoを使わなかった場合の税金を計算すると以下の通りです。

月1万2,000円の場合:266万4,491円×20.315%=54万1,291円

月2万円の場合:444万818円×20.315%=90万2,152円

月6万8,000円の場合:1,509万8,781円×20.315%=306万7,317円

しかし、iDeCoを活用して投資信託に投資した場合は、これらの税金がかからないので、より多くの利益を手元に残せます。

3.受取時も一定額まで非課税になる

iDeCoは年金として受け取る場合に公的年金等の収入金額が65歳未満の人は年間60万円まで、65歳以上の人は年間110万円までであれば課税されません。

また、年金として受け取る場合は公的年金等控除、退職金として一括で受け取る場合は退職所得控除を差し引けます。

iDeCoを使わずに投資するよりも、税金を抑えられます。

4.50代からでも始めやすい

iDeCoは2022年の法改正により加入できる期間が65歳に延びました。さらに、受給開始年齢の上限も75歳に伸びたため、50代からでもiDeCoに加入する価値はあります。

50代後半から10年間加入して60代後半に受け取ることも可能です。50代からでも遅すぎることはありません。

5.iDeCoは自己破産しても差し押さえの対象外

生活が苦しくなっている人や自営業者で経営が厳しくなると、財産を差し押さえられることがあります。しかし、iDeCoは確定拠出年金法第32条において、自己破産しても差し押さえの対象外であることが明記されています。

第三十二条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

出典:e-Gov

iDeCoなら、万が一自己破産した場合でも老後に備えて資産形成が可能です。

ただし、税金を滞納している状態で自己破産をした場合は、差し押さえられる可能性があります。また、預金口座に振り込まれた年金については差し押さえの対象になるので注意しましょう。

iDeCoの加入をおすすめできない人

以下に該当する場合は、iDeCoの加入をおすすめできません。

- 貯金があまりない人

- 短期間で多くの利益を狙いたい人

なぜ加入しない方がよいのか、順番に見ていきましょう。

1.貯金があまりない人

貯金があまりない人は、iDeCoでの投資はおすすめできません。その理由は、iDeCoは原則引き出しができないため、貯金や安定した収入があったほうが何かあった際に備えやすいからです。

特に、結婚式、出産、マイホームの購入費などは大きなお金がかかるイベントです。途中で引き出しができないと、お金を用意できない可能性があります。

2.短期間で多くの利益を狙いたい人

短期間で多くの利益を狙いたい人にはおすすめできません。iDeCoで投資可能な商品は、長期的な分散投資で利益を得られる商品です。例えば投資信託を運用する場合の年平均リターンは6%ほどです。

仮に毎月2万円の積立投資で年利6%で運用をすると、20年かけて資産額を約2倍に増やせます。

iDeCoは、短期間に大きなリターンを狙うのではなく、時間をかけて着実に資産を形成したい人にマッチしている制度です。

iDeCoに加入するならデメリットも理解しておこう

iDeCoに加入する場合は、デメリットについても理解しておきましょう。iDeCoは途中で引き出しや解約は難しいですが、長期間資産形成をしたい人にとってはおすすめの制度です。

また、掛金が全額所得控除になる点や自己破産しても差し押さえの対象外となる点は、NISAにはないメリットです。

貯金がある程度ある人は、iDeCoの利用を検討してみてはいかがでしょうか。

なお、どの銘柄に投資をすれば良いのかわからない人は、私のLINEに登録すれば「初心者が買うべき投資信託4選」などの特典を無料で受け取れます。

ぜひ、登録してみてくださいね。