「今の給料だとほしいものが買えずやりたいことができない…」

「今の貯蓄額だと将来が不安」

「初心者にもできるお金の増やし方を知りたい!」

と考えていませんか?

老後の生活が不安だったり、今の生活を充実させたりするために、お金を増やしたいと考えている方は多くいるでしょう。

しかし、どう頑張ってもなかなか貯金できず、お金を増やせずに悩んでいるのではないでしょうか?

そこでこの記事では、以下の内容について詳しく解説します。

- お金を増やすには目的や目標を決めることが大切

- お金の増やす3つの方法

- 投資をする際に使ってほしい制度

- お金を増やす際の注意点

この記事を読んで実際に行動すれば、お金の不安はほとんどなくなるでしょう。

ぜひ、最後まで読んでみてください!

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

お金の増やし方を紹介する前に!目的や目標を決めよう!

「収入が高い=お金持ち」と考えている方も多いでしょう。

しかし、実際は収入が高いからと言って資産が多いわけではありません。それよりも目的や目標を決めてお金を増やそうとしている人は、資産額が高い傾向にあります。

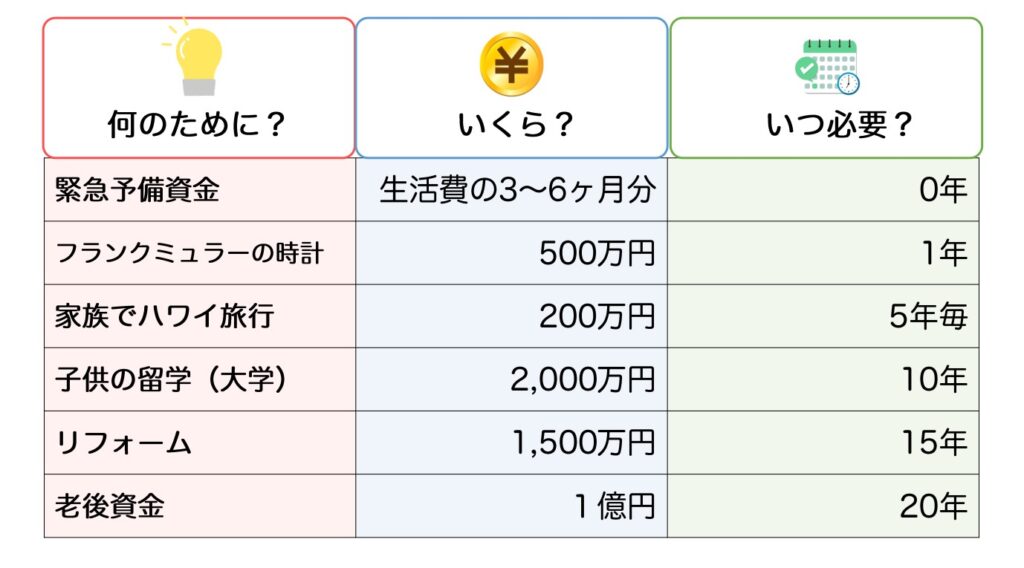

お金を増やしたい人は、まずは目的や目標をきめよう!

なお具体的に何を決めたらいいのかは、以下を参考にしてみてください。

- 何のために(例:老後のために)

- いくら(例:2,000万円)

- いつまでに(例:65歳までに)

散財癖があるなかで貯金ゼロから1,000万円貯めた方は、上記のことを明確にしたうえで、毎月自動的に引き落としできる金融商品へ投資して達成しています。

なんとなく貯めていると「今月は貯金してなくて大丈夫か」となりやすいので、目的や目標を明確にしましょう。

お金の増やし方は3種類!

ここでは、お金の増やし方を具体的に3つ紹介します。

- 収入を増やす

- 支出を減らす

- 投資をする

それぞれ複数のお金の増やし方があります。どれか1つに固執するのではなく、さまざまな方法を試してみて自分に合ったお金の増やし方を見つけてみてください。

1.収入を増やす【確実】

今よりも収入を増やし、今と同程度の生活水準で暮らせばお金は自然と増えていきます。

収入を増やす方法は以下の通りです。

- 昇進・昇給を目指す

- 給料の高い会社へ転職する

- 副業をして収入を増やす

いつ昇進し、いくら昇給するのかは自分で決められないため、収入を増やすのはなかなか難しいでしょう。また、副業しようにもまだまだ副業禁止の会社があるのも現実です。

パーソル総合研究所が発表した「副業に関する調査結果(2021)」によれば、45.1%の企業が副業を全面禁止しています。

とはいえ、副業で収入がもらえたり、本業の給料が上がると、物価上昇が止まらないなかでもゆとりをもって生活できるようになります。

簡単ではないですが、スキルを磨いて収入アップを目指しましょう!

2.支出を減らす【安全】

家計の支出に与える影響が大きい費用を節約し、支出を減らすと貯蓄は増えます。例えば保険は払いすぎているケースが多くあります。

払いすぎている保険をカットすると、浮いたお金で毎月少し贅沢なご飯を食べたり、数か月に1回旅行に行けたりできるようになるなど、自分で使えるお金を増やせるのです。

ただ全ての保険を解約すれば良いかと言われると、それは違います。万が一の事が起きた際に、残された家族が路頭に迷うことがないように保険は必要です。

とはいえ、必要以上にお金をかける必要もないので、一度保険の見直しをしてみましょう。

ほかにも支出を減らすとしたら

- スマホを格安SIMにする

- 家賃を抑える

- サブスクの見直し

- 電力やガス会社を見直す

などが挙げられます。

数十円安い食材を求めてスーパーなどをはしごするのは時間がもったいないですし、続けにくいのでおすすめしません。

1度行動したら今後ずっと節約できるものを重点的に見直ししてみてください。

3.投資をする

投資や資産運用はギャンブルもしくはお金持ちがするものだというイメージを持つ人もいるでしょう。

たしかに投資にはリスクがあります。

FXをしている方の中には、急激な相場変動で1,000万円が吹き飛んでいることもあります…。

この話を聞くと投資は怖いと思うのは当然ですが、FXなどは投機と呼ばれるもので資産運用や投資とは違います。

本来投資は時間をかけてじっくり増やしていくものであるため、投機とは違いギャンブル性は低いです。とはいえ、元本が保証されている銀行預金などと比較するとリスクがあるのも事実。

投資のリスクはある程度コントロールできるため、次の章で詳しく解説します。

お金を増やす際のおすすめの投資方法

続いて、お金を増やす際にリスクをコントロールできるおすすめの投資方法を紹介します。

- 分散投資

- ドルコスト平均法

それぞれ、これから投資を始める方は絶対に押さえておいてほしい内容です。以下で詳しく解説します。

1.分散投資

分散投資をすると、リスクコントロールできます。

例えば、A社とB社に分散していればA社の株価が下がってもB社の株価が上がれば相殺できます。また、2社だけでなくもっと幅広く分散投資すればさらにリスクコントロールができるでしょう。

東証プライムに上場している日本の企業は1,835社(2023/2/24現在)あり、すべての銘柄に分散投資できればリスクはかなり減らせますが、莫大な資金が必要です。

メガバンクで有名な三井住友銀行は1株5,000円ほどで購入できますが、日本株は100株単位で購入するのが基本のため、1社購入するだけでも50万円ほど必要です。

しかも日本だけでなく米国やイギリスなどにも会社はあり、より広く投資した方がリスクは抑えられるでしょう。

資金がいくらあっても足りない…。

上記のように感じる方もいますが、ここでおすすめなのが投資信託です。

投資信託は複数の銘柄をひとまとめにした投資商品で、手軽に分散投資が可能です。しかも100円という少額から分散投資できるため、資金が足りないと悩んでいる方におすすめです。

2.ドルコスト平均法

初心者にはドルコスト平均法で投資する方法がおすすめです。

定時定額購入法のことで、定期的に同じ金額を積立する投資手法です。

株価は上がったり下がったりするものです。たとえば株価1万円のときに投資をスタートして株価が8,000円まで下落すると不安になる方もいるでしょう。しかし、逆に考えると株価が下がると、定額で購入している方は安い株をたくさん購入できるのです。

つまり安い時にたくさん買って高い時にはあまり買わない、という理想的な買い方を自然と行えるのがドルコスト平均法です。

まだまとまった金額がない人もコツコツ投資を続ける方法なので、すぐに投資可能であり株価下落時にも慌てず保有できます。

初心者にありがちなのが、長期投資だと思って投資を始めても株価が実際に下落しているところを見て売却してしまったり、利益があるうちに利益確定売りをしたりすること。

そこでドルコスト平均法の考え方で投資すれば、株価が下がったとしても安く買えているという発想をもてます。株価上がったとしても資産が増えていることになるので、長期で投資しやすいでしょう。

ドルコスト平均法であれば毎月決まったタイミングで自動購入するので、投資家がわざわざ投資タイミングを探す必要もありません。

ただドルコスト平均法で投資する際は、投資する銘柄の株価が右肩下がりだと資産は増えません。つまり銘柄選定が非常に重要になるのです。

初心者が買うべき投資信託4選などを含んだ投資超入門合計456枚スライドのスライドを公式LINEから無料配布しています。実際に投資している方の資産状況もみれるのでぜひ参考にしてみてください!

お金を増やしたい人が使うべき制度【投資初心者向け】

続いて、お金を増やしたい人が使うべき制度を2つ紹介します。

- つみたてNISA

- iDeCo

どちらも運用益が非課税になるなどのメリットがあります。以下で詳しく解説します。

1.つみたてNISA

投資初心者におすすめなのが、つみたてNISAを活用した資産形成です。

2018年1月より開始された新たな少額投資非課税制度。 非課税投資枠が年間で最大40万円、投資期間が最長20年です。

ちなみに、2024年からは新NISAがスタートします。

新つみたてNISAでは年間120万円、保有額がトータル1,800万円になるまで投資でき、非課税期間は無期限です。現行のつみたてNISAと似た積立枠もあるので、新NISAを上手く活用して資産形成するためにも、メリットを理解しておきましょう。

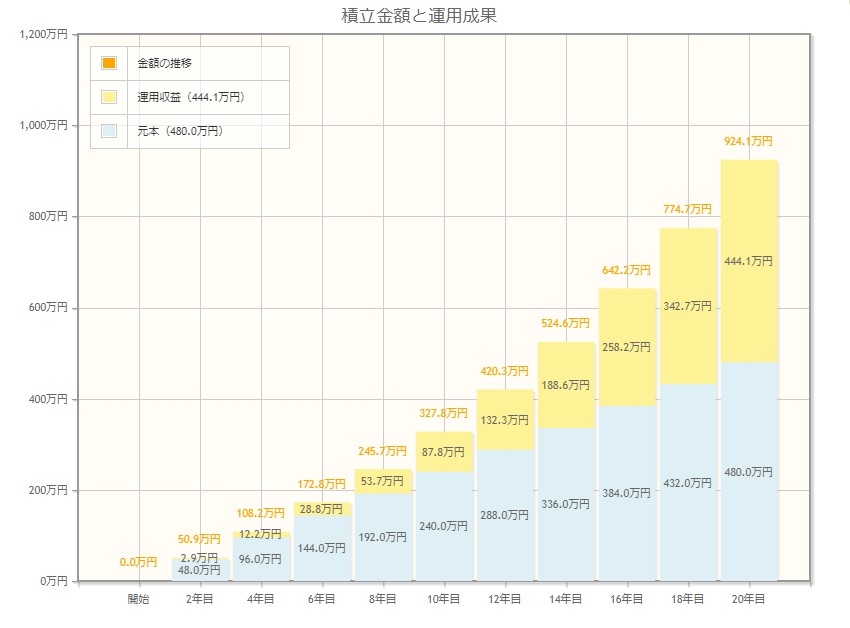

つみたてNISAのメリットは非課税と複利効果です。例えば年24万円(月2万円)、20年、6%で運用したときの結果は次のとおり。

運用収益が約444万円なので、通常は税金として88万円ほど差し引かれるところが、つみたてNISAを利用していれば0円となります。

投資の運用益は約20%がかかりますが、つみたてNISAを利用すれば非課税となります。

複利効果は続ければ続けるほど大きくなるため、老後資産などの将来使いそうなお金を運用するのに最適です。

つみたてNISAで投資できるのは金融庁が認めた投資信託のみであり、長期にわたって投資するとプラスのリターンを得られやすいものが集まっています。またつみたてNISAを活用すれば毎月の積立ができるため、自然とドルコスト平均法を活用できる点も魅力です。

2.iDeCo

iDeCoの正式名称は「個人型確定拠出年金」です。年金という単語が入っていることから分かるように、老後の資産形成に役立ちます。

iDeCoの位置付けとしては、国民年金や厚生年金の上乗せできる年金です。

公的年金だけだと老後の資金が足りない可能性もあり、その足りない部分を補うために税制優遇などをうけながら投資できます。

自分が拠出した掛金を、自分で運用し、資産を形成します。

運用商品は自分で選択する必要があるため、勉強する必要があります。

iDeCoの3つの税制メリットは次のとおり。

- 拠出金は全額所得控除

- 運用益は非課税

- 受取金は退職所得控除

iDeCoで運用すると老後の資産形成ができるだけでなく、節税対策にもなります。

お金を増やす際の3つの注意点

最後にお金を増やす際の注意点を3つ紹介します。

- 借金はしない

- 怪しい情報に騙されない

- 投資には元本割れリスクがある

以下で詳しく解説します。

1.借金はしない

借金をしてお金を借りて、そのお金を投資に回して増やそうとするのはやめましょう。

たしかに投資に回せるお金が増えると、同じ運用パフォーマンスでも増える金額が多くなります。

例えば、10万円投資している人が10%の資産が増えると1万円増えるのに対し、1,000万円持っている人は100万円も増えます。

同じ銘柄に投資していても元手によってリターンが決まるのは事実です。

ただ、借金をすると当然利子の返済が必要。

消費者金融だと年率18.0%程度のものが多くあります。

年率18.0%を上回るリターンは分散投資では期待できず、支払う利子の方が高くなるという状況に陥りかねません。また万が一投資した金額が20%減になると借金の返済も厳しくなり、投資金額から手を付けることになります。

投資は長く続けることが大切なので借金をして投資するのではなく、収入を増やしたり、支出を減らしたお金からできる範囲で投資に回しましょう。

2.怪しい情報に騙されない

投資に興味を持つと、さまざまな商品が気になって投資しようかな?と考えることもあるでしょう。

「絶対に儲かる」「100万円投資してくれれば、年率20%のリターンがある」などがあれば魅力的ですが、ほとんどが投資詐欺です。

金融庁の公式サイトにも以下のように注意喚起されています。

「上場確実ですので、必ず儲かります! 元本も保証します!」

「△△社の株(社債など)を買ってくれたら、あとで高く買い取ります。」

「被害を回復してあげます。その代わり、別の商品(□□社の株式・社債など)を買ってください。」

「金融庁(その他公的機関名)の者ですが…」

引用元:金融庁公式サイト「詐欺的な投資勧誘等にご注意ください!」

金融庁は注意喚起こそしているものの、最終的に自分のお金を守れるのは自分だけです。詐欺師にお金を渡すと返ってくる見込みは低いので、自分で判断できる力を身につけましょう。

3.投資には元本割れのリスクがある

分散投資をし、ドルコスト平均法で長期間コツコツ運用していればプラスのリターンを得やすいですが、投資に絶対はなく元本割れする可能性もゼロではありません。

そのため、生活資金は確保したうえで余剰資金を投資に回しましょう。

生活費まで投資に回してしまうと、不景気になって万が一、職を失ったときなどに生活が苦しくなります。

また、お金が増えるのにはある程度の時間がかかります。投資や資産運用は「誰でも簡単に今すぐお金が手に入る」という方法ではないので、ゆっくり時間をかけて運用し続けましょう。

初心者が買うべき投資信託4選やリスクの抑えた運用方法などを含んだ投資超入門合計456枚スライドのスライドを公式LINEから無料配布しています。実際に投資している方の資産状況もみれるのでぜひ参考にしてみてください!