「50代で貯金100万円で焦っている」

「50代からできる老後のお金対策を知りたい」

と考えていませんか?

50代になると老後の生活を意識するようになる方も多いのではないでしょうか。しかし、50代で貯金100万円しかない状況でどのように生活すればいいのか悩んでいる方もいるはず。

貯金100万円は決して多いとは言えませんが、これからの頑張り次第で安定した老後を迎えられるでしょう!

そこでこの記事では、以下の内容について詳しく解説します。

- 50代で貯金100万以下の人の割合

- 50代で貯金100万円の人が迎える老後

- これからできる老後資金の貯め方

- 50代で貯金100万円しかない状態で注意すべきこと

この記事を読んで実際に行動すれば、貯金100万円から老後のお金は大丈夫!という状況まで考えられるようになるでしょう。

ぜひ、最後まで読んでみてください!

なお「もっと投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

50代で貯金100万円以下しかない人も多い

まずは50代で貯金100万円以下の人がどれくらいいるのか確認しておきましょう。

公的機関(金融広報中央委員会「家計の金融行動に関する世論調査」)の平均値と中央値のデータをもとに解説します。

平均値は、データの合計値をデータ数で割ったものです。

中央値は、データを大きさの順に並べたときに、真ん中に位置する値です。

平均値は一人でもずば抜けて高いor低い数値を出すとその数値につられやすくなるため、中央値の方がより現実感のある数値だと言われています。

ここでは、以下の2つの世帯に分けて確認していきましょう。

- 単身者の場合

- 2人以上世帯の場合

以下で詳しく解説します。

1.単身者の場合

50代単身者の貯蓄額平均は1,048万円、中央値は53万円です。

| 金融資産非保有 | 39.6% |

| 100万円未満 | 11.5% |

| 100~200万円未満 | 5.5% |

| 200~300万円未満 | 4.4% |

| 300~400万円未満 | 3.0% |

| 400~500万円未満 | 1.9% |

| 500万円以上 | 30.9% |

| 無回答 | 3.3% |

| 平均 | 1,048万円 |

| 中央値 | 53万円 |

100万円未満の方が50%を超えているため、2人に1人は貯蓄100万円未満であることが分かります。

2.2人以上世帯の場合

50代の2人以上世帯だと、貯蓄額の平均は1,253万円、中央値は350万円です。

| 金融資産非保有 | 24.4% |

| 100万円未満 | 9.3% |

| 100~200万円未満 | 5.8% |

| 200~300万円未満 | 4.2% |

| 300~400万円未満 | 5.1% |

| 400~500万円未満 | 3.2% |

| 500万円以上 | 43.5% |

| 無回答 | 4.6% |

| 平均 | 1,253万円 |

| 中央値 | 350万円 |

単身世帯の平均や中央値よりも高いことが調査結果から分かります。

住宅購入や子育てなどで一時的に貯蓄が減るものの、夫婦共働きの世帯で貯蓄しやすかったり、子どもの学費を捻出するために貯蓄していたりすると考えられます。

50代で貯金100万円しかない人が迎える老後

50代で貯金100万円しかない人は意外と多くいることがわかりました。

単身者だと半分は100万円未満だったね!

だからと言って安心するのではなく、どんな老後を迎えられるのか予想することが大切です。仮に老後の年金が20万円で支出も20万円であれば貯金もないので旅行や趣味にお金をかけられません。

結婚していてお子さんがいる場合は、子どもや孫のライフイベントにもまとまったお金が必要ですが、援助したりお祝い金を渡してあげたりできないでしょう。

そのため、今後お金が必要だと感じる方はこれから貯める必要があります。

50代で貯金100万円しかない人の老後資金の貯め方

ここからは50代で貯金100万円しかない人の老後資金の貯め方を5つ紹介します。

- 老後に必要なお金を算出する

- 支出を見える化して生活を見直す

- 収入を増やす

- 年金を受け取るタイミングを遅らせる

- 投資をする

以下で詳しく解説します。

1.老後に必要なお金を算出する

「ライフイベント表」として今後必要になる資金を時系列に書き出しましょう。

| 何のために? | いくら? | いつ必要? |

|---|---|---|

| 家族との旅行 | 100万円 | 5年後 |

| 緊急時に使う資金 | 生活費の6ヶ月分 | すぐに |

| 孫の教育資金 | 1,000万円 | 15年後 |

三世代で旅行に行くなら数十万円~100万円円くらいかかるでしょうし、孫が都心の私立大学に行くなら学費や仕送りも込みで1,000万円程度あると安心です。

具体的に書けば書くほど、残りの人生でいつどれくらいの費用が必要か分かる人生のスケジュール帳となり、本当に使いたいことの金額がわかります。

何年後に何にいくら自分が使うか予測できるようになるよ!

2.支出を見える化して生活を見直す

老後資金が足りない状態にならないためには、今から支出の見直しをして節約し、コツコツ貯金することが大切です。

スマホを格安SIMにしたり家賃を抑えたりするなどの固定費を見直して節約しましょう。

節約してもある分だけ使ってしまって、50代までなかなか貯金できなかったという方は、給与の10%は先に貯蓄する「先取り貯金」がおすすめです。

お金の名著「バビロンの大富豪」にも記載されているよ!

50代であれば給与も比較的高いため、10%ではなく、20%や30%など無理のない範囲で先取り貯蓄を行いましょう。おすすめは、収入が入った時点で別の口座に移すことです。着実に貯金を増やせるようにその口座は基本的に手を付けないことです。

3.収入を増やす

今よりも収入を増やし、今と同程度の生活水準で暮らせばお金は自然と増えていきます。

収入を増やす方法は以下の通りです。

- 昇進・昇給を目指す

- 給料の高い会社へ転職する

- 副業をして収入を増やす

いつ昇進し、いくら昇給するのかは自分で決められないため、収入を増やすのはなかなか難しいでしょう。また、副業しようにもまだまだ副業禁止の会社があるのも現実です。

パーソル総合研究所が発表した「副業に関する調査結果(2021)」によれば、45.1%の企業が副業を全面禁止しています。

とはいえ、副業で収入がもらえたり本業の給料が上がったりすると、物価上昇が止まらないなかでもゆとりをもって生活できます。

簡単ではないですが、スキルを磨いて収入アップを目指しましょう!

4.年金を受け取るタイミングを遅らせる

公的年金は、原則65歳からの受給ですが、申請すれば、66歳以降75歳の間で繰り下げて増額した年金を受け取れます。1ヶ月繰り上げるごとに年金額は0.7%ずつ増額され、最大84%も増額されるのです。

計算式は以下の通りです。

増額率(最大84%)=0.7%×65歳に達した月から繰下げ申出月の前月までの月数

例えば年金額が180万円の方が75歳まで年金受給を繰り下げた場合、0.7%×12カ月×10年(65歳から75歳)=84%となり、年金受給額が84%高くなるため、180万円×84%=151.2万円も受給額を増額できます。

老後のためにお金を貯めるという考え方の他にも、年金の受給額を増やすという方法があることも押さえておきましょう。

5.投資をする

投資はお金持ちがするものだというイメージを持つ人もいて、100万円の元手では意味ないと考える方もいるでしょう。

たしかに、投資は元手があった方が有利ですが100万円の投資でも意味がないことはありません!

とはいえ、いきなりまとまった金額を投資に回すのは勇気が要ります。日々の値動きに耐え切れず売ってしまう方もいるでしょう。その点、少額から投資しておけば値動きに慣れ、いずれまとまった資産を築いたときでも慌てず運用できるようになります。

おすすめなのは投資信託です。100円から投資でき1つの銘柄に投資するだけで複数の企業に分散投資できるため、初心者の方でも取り組みやすいと言えるでしょう。

貯金100万円しかない50代のおすすめ投資方法

続いて、現在貯金100万円しかない方が投資をする際に活用してほしい制度を2つ紹介します。

- つみたてNISA

- iDeCo

どちらも運用益が非課税になるなどのメリットがあります。以下で詳しく解説します。

1.つみたてNISA

投資初心者におすすめなのがつみたてNISAを活用した資産形成で、2024年からは新NISAがスタートします。

新つみたてNISAでは年間120万円、保有額がトータル1,800万円になるまで投資でき、非課税期間は無期限です。現行のつみたてNISAと似た積立枠もあるので、新NISAを上手く活用して資産形成するためにも、メリットを理解しておきましょう。

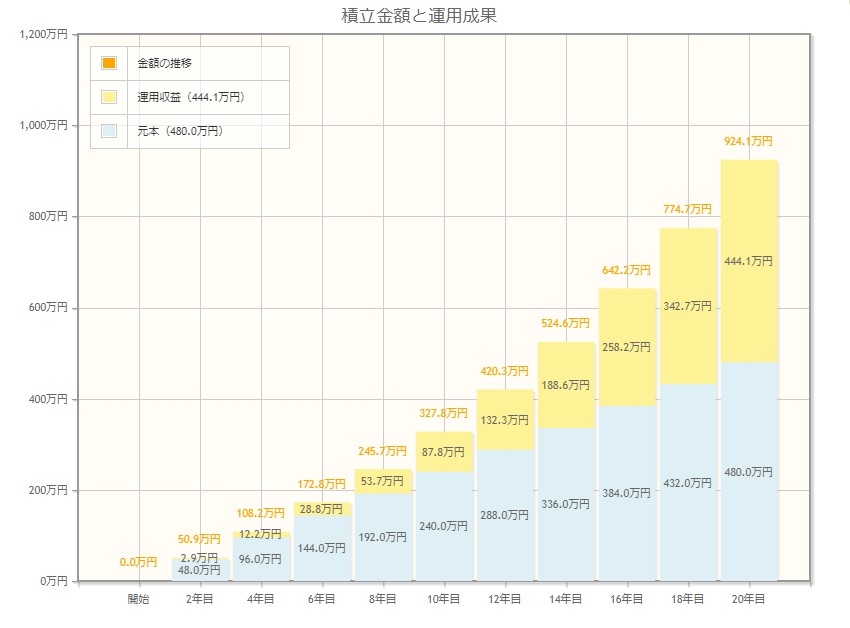

つみたてNISAのメリットは非課税と複利効果です。例えば年24万円(月2万円)、20年、6%で運用したときの結果は次のとおり。

運用収益が約444万円なので、通常は税金として88万円ほど差し引かれるところが、つみたてNISAを利用していれば0円となります。

投資の運用益は約20%がかかりますが、つみたてNISAを利用すれば非課税となります。

複利効果は続ければ続けるほど大きくなるため、老後資産などの将来使いそうなお金を運用するのに最適です。

2.iDeCo

iDeCoの正式名称は「個人型確定拠出年金」です。年金という単語が入っていることから分かるように、老後の資産形成に役立ちます。

iDeCoの位置付けとしては、国民年金や厚生年金の上乗せできる年金です。

公的年金だけだと老後の資金が足りない可能性もあり、その足りない部分を補うために税制優遇などをうけながら投資できます。自分が拠出した掛金を、自分で運用し、資産を形成します。

運用商品は自分で選択する必要があるため、勉強する必要があります。

iDeCoの3つの税制メリットは次のとおり。

- 拠出金は全額所得控除

- 運用益は非課税

- 受取金は退職所得控除

iDeCoで運用すると老後の資産形成ができるだけでなく、節税対策にもなります。

50代で貯金100万円しかない状態で注意すべきこと

最後に、50代で貯金100万円しかない状態の方が注意すべきことについて解説します。

- 退職金に頼らない

- 怪しい情報に騙されない

以下で詳しく解説します。

1.退職金に頼らない

退職金はサラリーマンとして働いていて定年退職を迎えるともらえる、最後に最大の収入です。数千万円もらえる方もおり、退職金控除も優遇されていることから老後は退職金に頼っている方も少なくないでしょう。

親の世代を見ると退職金がかなりもらえていて「自分も…!」となるのはわかります!

ただ、退職金にすべて頼って月々の給料から貯蓄しないのは危険です。

退職金は年々減少傾向にあり、20年間で504万円~1,080万円減少しています。(参考:就労条件総合調査)

10年後に退職金をもらうときはもっと少ない可能性もあるでしょう。退職金に頼らず今から資産運用して老後資産を作る必要があります。

3.怪しい情報に騙されない

貯金100万円しかない状態が怖く、すぐにお金を増やそうと思って怪しい情報に手を伸ばしてしまう方もいるかもしれません。

とくに投資関係ではこの話が多く、「絶対に儲かる」「100万円投資してくれれば、1年で10倍にする」などと話を持ち掛けられる可能性もあり明日が、ほとんどが投資詐欺です。

早く増やしたい!と考えている方ほど騙されやすいので要注意です!

金融庁の公式サイトにも以下のように注意喚起されています。

「上場確実ですので、必ず儲かります! 元本も保証します!」

「△△社の株(社債など)を買ってくれたら、あとで高く買い取ります。」

「金融庁(その他公的機関名)の者ですが…」

引用元:金融庁公式サイト「詐欺的な投資勧誘等にご注意ください!」

このように金融庁は注意喚起をしてくれていますが、結局自分のお金を守れるのは自分だけです。

怪しい情報を発信している方にお金を渡すと返ってくる見込みはほとんどないため、自分で判断できる力を身につけましょう。

初心者が買うべき投資信託4選やリスクの抑えた運用方法などを含んだ投資超入門合計456枚スライドのスライドを公式LINEから無料配布しています。実際に投資している方の資産状況も見られるのでぜひ参考にしてみてください!