「投資信託ってどれくらいの頻度で売買したらいい?」

「投資信託買ってみたけど売却のタイミングがわからない」

これから資産形成を始めようとしている方の中には、投資信託へ投資しようと考えている方も多いでしょう。

しかし、頻繁に売買を行うことで、逆にリスクが増えてしまうことがあります。

そこで本記事では、FP1級をもつ私鬼塚が以下の内容について詳しく解説します。

- 投資信託をこまめに売買しないほうが良い理由

- 売却を考えても良いタイミング

- そもそも売却をしないための銘柄選定

この記事を読めば、売却のタイミングや適切な銘柄の選定方法を理解できるでしょう。

なお、私のLINEに登録をして頂くと、初心者が買うべき投資信託4選やS&P500 vs 全世界株式などの特典を受け取れます。

投資信託への投資に興味がある方は、ぜひ無料で登録してみてください!

投資信託の基本

投資信託とは、多くの人々がお金を出し合い、そのお金を専門家が株や債券などに投資する金融商品です。

少しわかりにくいので、以下の図を使って説明していきます。

投資信託は以下の4つのサイクルで運用していきます。

- 投資家が投資信託に資金を預ける

- 投資のプロが株や債券に投資

- 運用成果に応じて収益が発生する

- お金が増えれば再投資できる

1つの投資信託を保有するだけで、複数の銘柄や金融商品に分散投資ができる点が魅力です。また、投資のプロに運用をまかせることで、リスクが抑えられる仕組みになっています。

なお、投資信託について詳しく知りたい方は、関連記事「投資信託はおすすめしないと言われる理由とは!銘柄を選ぶ4つの基準を徹底解説」にて解説しています。ぜひ参考にしてみてください。

投資信託をこまめに売買しない方がいい3つの理由

ここでは投資信託をこまめに売買しない方がいい理由を3つ紹介します。

- 複利効果を得にくい

- 市場動向をこまめにチェックする必要がある

- 狙える利益が小さい

以下で詳しく解説します。

複利効果を得にくい

複利とは投資で得た利益が再投資され、さらに新たな利益を生むことです。複利効果により、運用金額は雪だるま式に増加していきます。

しかし、投資信託をこまめに売買すると、この複利効果を最大限生かせません!

投資で得た利益に対して約20%の税金がかかります。元手500万円年利6%の運用で30年間投資した場合の例を見ていきましょう。

分配金を再投資する場合は税金がかかるため、分配金再投資コースの場合は途中で課税されます。一方で無分配型の場合は、最後に一括で課税されます。

分配金が発生する度に課税される分配金再投資コースより無分配型のほうが資産が増えていることが分かるでしょう。

結果、こまめに売買しないほうが複利効果を得やすいと言えます。

市場動向をこまめにチェックする必要がある

こまめに売買を行うスタイルは、市場の動きに常に気を配る必要があります。

平日の昼に相場を見ておくのは難しい…。

こまめに売買すると相場の変動が気になり仕事が手につかなくなったり、夜も眠れなくなったりする人も出てくるでしょう。

そもそも投資信託はリアルタイムの取引ができないため、短期売買向きの商品ではありません。短期売買を行いたい場合は、投資信託ではない他の投資商品で行ったほうが良いでしょう。

狙える利益が小さい

短期の値上がり益を狙って投資信託を頻繁に売買するとコスト負担が相対的に重くなり、利益が削られやすくなります。

値上がり益を狙って売却しても、上昇幅が小さいと購入時手数料や信託財産留保額などのコストがかかります。さらに、課税口座では売却益に税がかかるため、利益が残りにくくなるでしょう。

信託財産留保額とは…

投資信託を途中で解約する際に、その解約者が負担するコストのこと

投資信託は、長期保有を前提に資産形成に用いられることが多く、長期の運用成果や複利の効果を期待しやすい商品です。短期売買を繰り返すほど保有期間が短くなり、コスト負担が運用成果に与える影響が相対的に大きくなりやすいでしょう。

投資信託をこまめに売買する根拠としては弱いもの

投資信託をこまめに売買したくなる理由には、感情的で根拠の弱いものが多くあります。ここでは代表的な3つの理由を紹介します。

- なんとなく不安になったから

- ニュースやネットで暴落と騒がれていたから

- 早めに利益を確定したいから

それぞれ詳しく解説します。

なんとなく不安になったから

投資して間もない頃は、日々資産が相場によって変動することが不安になって売りたくなることもあるでしょう。しかし、その不安の正体が「値動きが気になる」「周りが騒いでいる」だけなら、売買の根拠としてはかなり弱いといえます。

投資信託は元本保証がなく短期的に価格が上下し得ますが、資産形成では「長期・積立・分散」を基本として活用されることが多い商品です。

感情に引っ張られて動くほど、安く売って高く買い直す失敗をしやすくなります。

ニュースやネットで暴落と騒がれていたから

ニュースやSNSで「暴落」「危険」「今すぐ逃げて」といった言葉を見ると、つい不安になって売りたくなるものです。ただし、こうした情報は一時的な値下がりや一部の市場の動きだけに焦点が当たり、見通しや前提条件が十分に示されないこともあります。

投資信託は長期で成長を狙う商品であるため、短期の下落ニュースだけで判断してしまうと、本来得られるはずの回復や成長のチャンスを取り逃す恐れがあります。情報に過度に反応せず、当初の目的や想定した運用期間に照らしたうえで、運用方針を点検しましょう。

早めに利益を確定したいから

少し値上がりしただけで「今のうちに利益を確定したい」と売ってしまう人も多いですが、その行動は投資信託の特徴とあまり相性がよくありません。早期に売却すると、その後の運用期間を短くしてしまい、結果として長期運用で期待し得るリターンの機会を小さくする恐れがあります。

「少し増えたから売る」を繰り返すより、目的と運用期間に沿って長期で保有する方針のほうが、資産形成の考え方にあっています。

なお、公式LINEで「初心者が買うべき投資信託4選」や「一括投資vs毎月積立」など投資超入門スライド670枚を無料プレゼント中です!

投資信託の売却を考えても良いタイミング

ここからは投資信託の売却を検討しても良いタイミングを2つ紹介します。

- 想定外の出費があるとき

- 目標金額が貯まったとき

- 当初の資産配分から大きく崩れたとき

- 明らかにリスク許容度を超えていると感じたとき

- 商品性・運用環境が大きく変わったとき

以下で詳しく解説します。

想定外の出費があるとき

投資信託は基本的に長期間、数十年後の資金を積み立てるためのものです。

そのため、数年以内に使う予定のお金は、投資信託ではなく貯金などでまかなうべきです。しかし、人生は予測不可能であり、何が起こるか分からないため、急にお金が必要になる状況も考えられます。

その点投資信託なら、いつでもペナルティなしでお金を引き出せるのが良いところと言えるでしょう。

ただ、売却する際には売買手数料や税金、そして現在の市場価格を考慮する必要がありますね!

目標金額が貯まったとき

投資信託での運用の最大の目的は単にお金を貯めることではなく、資金が必要なときに困らないように資産を形成することです。つまり投資信託は目的を実現するための手段であるため、目標額が貯まったらスパッと売却するのがおすすめ。

実際に使うタイミングがまだ先であっても、将来的に相場環境が悪くなり目標金額を下回ってしまう可能性も考慮しなくてはいけません。

もう少し運用していればもっと増えるかもという欲が出てくるかもしれないが、グッとこらえて売却しましょう!

当初の資産配分から大きく崩れたとき

最初に決めた資産配分から大きくズレてしまったときは、資産配分を当初の比率に近づけるための調整(リバランス)を検討するタイミングです。

たとえば、株式が大きく値上がりして、全体のなかで株の割合が想定以上に増えている場合、そのままにするとリスクが高くなりすぎることがあります。

売却は「損したから」「怖いから」といった感情だけで行うのではなく、当初の資産配分に近づけてリスクをコントロールするための調整として位置づけるのが基本です。当初の目的と資産配分に立ち返って判断しましょう。

リバランスについて詳しく知りたい方は「新NISAにおけるリバランスの方法とは!計算のやり方や売買の手順を紹介」の記事を参考にしてみてください。

明らかにリスク許容度を超えていると感じたとき

値動きが気になって生活や仕事に支障が出たり、下落のたびに強い不安を感じたりする場合は、リスク許容度を上回っている可能性があります。

資産形成は継続が前提となるため、無理のない範囲で行いましょう。理屈のうえで成り立つ計画であっても、精神的に耐えられない状態では長期運用を継続しにくくなります。

その場合は、資産配分の見直しとして一部を売却して現金比率を高めるなど、リスクを下げる調整をする必要があるでしょう。

無理のある運用を続けるより、許容できるリスクの範囲に資産配分を調整することが大切です。

商品性・運用環境が大きく変わったとき

投資信託の投資方針や重要な事項が変更され、当初想定していた商品性と大きなずれが生じた場合は、保有を継続するかどうかを見直すタイミングです。

たとえば、運用会社の変更や投資方針の変更により、投資対象・リスク特性が当初の想定から大きく逸れた場合などが挙げられます。また、信託報酬などのコストに変更があった場合や、運用実績が長期にわたり投資方針・ベンチマーク等に照らして低調に推移している場合も、見直しを検討していいでしょう。

最初に「なぜこの商品を選んだか」という前提が崩れているなら、保有目的と整合するかを点検し、必要に応じてほかの商品を含めて検討することが重要です。

投資信託をこまめに売買したくなるのを抑える方法

ここからは投資信託をこまめに売買したくなるのを抑える方法を2つ紹介します。

- 投資額を抑える

- 投資の目的を明確にする

- 売却のルールを事前に文章化しておく

- 価格を見ない環境をつくる

以下で詳しく解説します。

投資額を抑える

投資信託は長期的な運用が基本ですが、日々の値動きが気になってしまい、ついつい頻繁に売買してしまいたくなる人も少なくありません。そういった方には、最初は投資額を低めに設定することをおすすめします。

一気に100万円を投資すると、1日で1%の値動きがあれば、その影響で1万円が動くことになります。これが気になると、つい頻繁に売買をしてしまいがちです。

一方で、月に1万円程度といった低めの投資額に設定すると、1%の値動きは100円程度に抑えられます。

徐々に値動きに慣れていけばいいんだね!

慣れてきたら、その後は投資額を増やしていきましょう。少額から始めることで、無理なく投資の世界に足を踏み入れ、経験と自信を積めます。

投資の目的を明確にする

投資の目的が明らかでない場合、少しの利益で満足して売却してしまうこともあるでしょう。そのため、何のために投資をするのか明確にし、その金額が貯まるまでは運用できる体制を整えることが大切です。

目的を明確にすると、短期的な市場の変動に一喜一憂することなく、冷静な判断で運用を続けられます。

- 将来の資産形成

- 子供の教育費用

- 住宅購入のための資金の準備

- 老後のための資金の準備 など

紙に書き出してみることで頭がすっきりしますよ!

なお1969年からの52年間のデータを見ると、投資信託で分散投資を10年継続すると元本割れしなかったため、長期で運用できる体制を整えましょう。

ポイントは、少なくとも10年後の予定を考慮して投資計画を立てることです。

売却のルールを事前に文章化しておく

感情に流されて売却判断をしてしまうのを避けるには、あらかじめ「投資方針を見直すときの条件」を文章化しておきましょう。

たとえば「資産配分が一定以上ズレたらリバランスする」「当面使う予定のない資金で運用する前提を崩さない」など、判断基準を具体的に決めます。こうしておくことで、価格変動に過度に一喜一憂しそうな場面でも「事前に定めた基準に照らす」という手順に移ることで冷静になれます。

その場の感情で売買するのではなく、事前に決めた基準で見直せば、短期の値動きに反応して売買することを抑えやすくなるでしょう。

価格を見ない環境をつくる

毎日のように価格をチェックしていると、少しの下落でも不安になり「売ったほうがいいかも…」と感じやすくなります。このような反応が、短期の値動きに合わせた売買につながる一因になることがあります。

「アプリ通知をオフにする」「チェック日をあらかじめ決める」など、目に入る頻度を下げる工夫は、短期の値動きへの過度な反応を抑えるのに役立つでしょう。価格変動に過度に反応しない仕組みを作ることは、長期運用を継続するうえでの工夫のひとつです。

投資信託を始めるならeMAXIS Slimがおすすめ!

投資信託でこまめに売買しないためには投資する銘柄選びが重要です。というのも、長期で見ると成長する投資信託であれば多少の値動きは気にならず保有し続けられます。

中でもおすすめなのはeMAXIS Slimシリーズの投資信託です。

実際「eMAXIS Slim 全世界株式(オール・カントリー)」では、信託報酬を年0.11330%(税込)以内から年0.05775%(同)以内に引き下げると発表しました。

後から出てきた日興アセットマネジメントの「Tracers MSCIオール・カントリー・インデックス(全世界株式)」と、野村アセットマネジメントの「はじめてのNISA・全世界株式インデックス(オール・カントリー)」の2本と並ぶ水準です。

信託報酬の引き下げが自動で行われるのはありがたいね!

とはいえ、eMAXIS Slimが良いと分かっても実際にどの銘柄へ投資したら良いのか悩んでいる方もいるでしょう。

初心者が買うべき投資信託4選などを含んだ投資超入門合計456枚スライドのスライドを公式LINEから無料配布しています。実際に投資している方の資産状況も見られるのでぜひ参考にしてみてください!

投資信託でリスクを抑えて運用する方法を解説

最後に投資信託でリスクを抑えながら運用する方法を3つ紹介します。

- 4つの資産に分散投資する

- ドルコスト平均法で毎月一定額自動購入する

- 1年に1回リバランスをする

以下で詳しく解説します。

リスクを抑えた運用を始めたい方は、公式LINEで「S&P500 vs オルカン」や「28名の投資結果」などの特典を受け取ってみてください。20秒の質問に答えるだけで完了します!

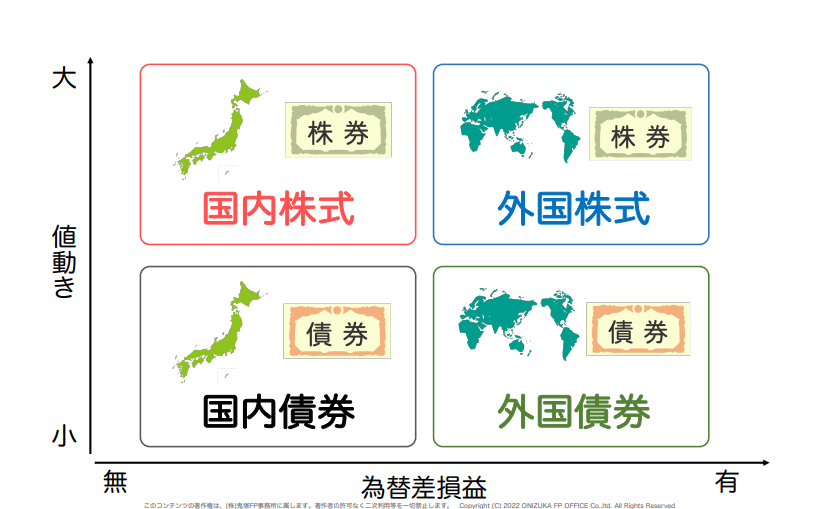

4つの資産に分散投資する

投資は分散投資が基本の戦略です。分散投資とは、値動きの異なる複数の資産に投資し、リスクを分散しながら、安定的な収益を期待できる方法のことです。

分散投資には「国内・外国株式」と「国内・外国債券」の4つに投資先を分ける手法があります。

1つの投資先に集中投資すると、万が一その投資先が値下がりしたときに大きな損失を抱える可能性があります。一方投資先を分散しておけばひとつひとつの投資先の価格変動が手持ちの資金に与える影響が小さくなり、結果として損失を抱えるリスクをある程度小さくできるのです。

投資の世界で有名な言葉「卵は一つのカゴに盛るな」は、分散投資の考え方を表しているんだね!

ドルコスト平均法で毎月一定額自動購入する

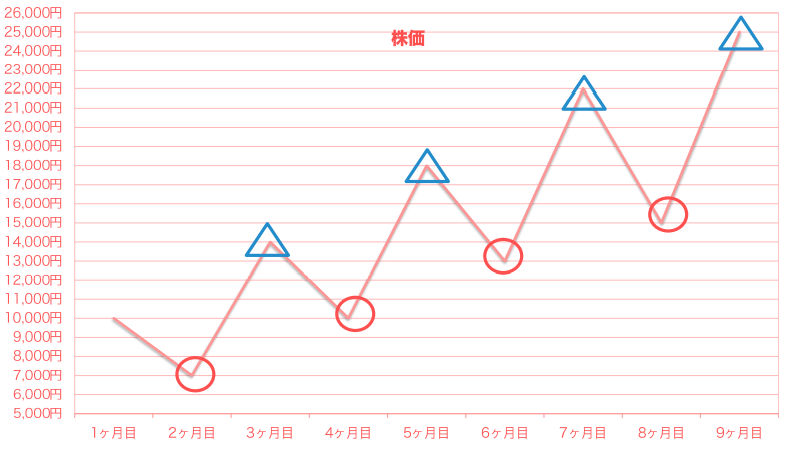

ドルコスト平均法は長期的に毎月一定額購入し続ける投資方法。投資で怖いのは買った直後に投資商品が値下がりする可能性があることです。

ドルコスト平均法の考え方で投資をすれば、値下がりしたときは安くたくさん買えるのに対し、値上がりしたときはあまり買えない状況を作れます。

結果として高値掴みを自然とおさえられるんだね!

忙しいサラリーマンや主婦の方には「毎月決まった日に自動で購入」がおすすめです。ネット証券であれば以下のような購入方法があります。

- 銀行自動引き落とし対応

- クレジットカード払い対応

- 購入日の指定が可能

ポイントを貯められるカードもあり、普通に投資するよりもお得に資産形成できます。

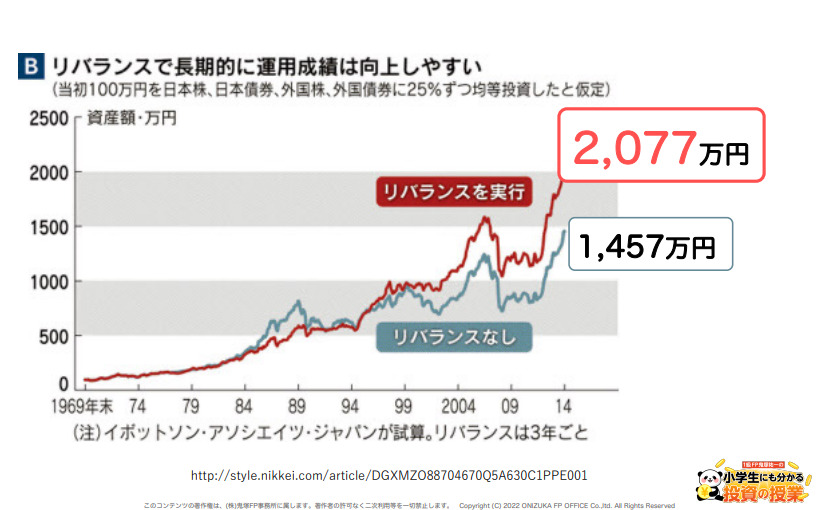

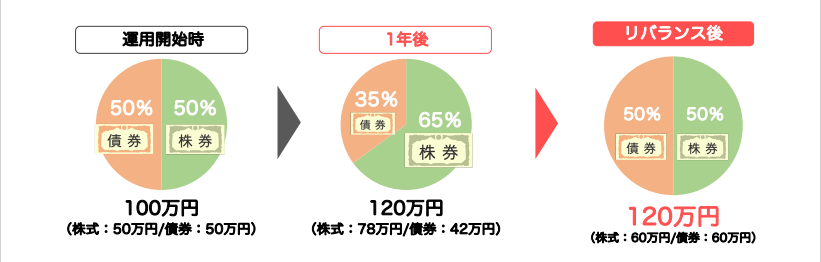

1年に1回リバランスをする

リバランスとは、投資を開始してしばらくすると分散投資の比率がズレるため元の比率に戻すことです。リバランスをすると長期的に運用成績がよくなるというデータもあります。

たとえば運用開始時に株式50万円、債券50万円の合計100万円で運用したとすると、1年後株式78万円、債券42万円のように比率が変わったとしましょう。比率を50%に戻すために18万円分の株式を売却して、債券を18万円分購入してリバランスしてみてください。

利益を確定させることでリスクが抑えられるだけではなく、安く仕込んだ分が将来のリターンに大きく貢献してくれます。

1年に1回はリバランスをしてみてください!

投資信託のこまめな売買に関するよくある質問

投資信託のこまめな売買に関してよく寄せられる質問について、詳しく回答します。ここでは、4つの代表的な質問を取り上げます。

- 含み益が出ているときでも、基本的には売らないほうがいいのでしょうか?

- 下落相場では売却を検討すべきですか?

- リバランス目的の売却は「こまめな売買」にあたりませんか?

- 手数料が安い商品なら、こまめに売買しても問題ありませんか?

それぞれ詳しく見ていきましょう。

含み益が出ているときでも、基本的には売らないほうがいいのでしょうか?

含み益が出ているからといって直ちに売却する必要があるとは限りません。資産形成で投資信託を用いる場合、運用期間を短くすると、その後の市場が回復する局面や複利的な効果を受けられる機会が小さくなる可能性があります。

当初の目的と資産配分の方針に照らして判断しましょう。

下落相場では売却を検討すべきですか?

下落局面に入ったとしても、それだけを理由に直ちに売却すべきとは限りません。投資信託は基準価額が日々変動し得ますが、資産形成では短期の値動きに過度に反応せず、長期で運用することを基本に考えることが大切です。

下落局面で売却すると、その後に相場が回復したときの上昇分を取り逃す恐れがあります。

当初に定めた目的と運用期間を基準に、売却するべきかどうかを点検することが重要です。感情だけで判断せず、状況と事前に定めた基準に基づいて判断しましょう。

リバランス目的の売却は「こまめな売買」にあたりませんか?

リバランス目的の売却は、短期の値動きへの反応としての売買とは性質が異なり、資産配分を整えるための計画的な調整として位置づけられます。

ここでいう「こまめな売買」は、短期の値動きに反応して売買判断が頻繁になる状態を指します。一方、リバランスは最初に決めた資産配分に戻すための計画的な調整です。

たとえば、株式の比率があがりすぎた場合に一部を売却して資産配分を整えることは、当初想定したリスク水準に近づけるための調整になり得ます。事前に定めた方針に基づく調整であれば、短期の値動きに反応した売買とは区別して整理できます。

手数料が安い商品なら、こまめに売買しても問題ありませんか?

コストが低い商品であっても、短期の値動きに合わせて売買回数を増やすと、結果として運用成果に不利にはたらく恐れがあるでしょう。

たとえ購入時手数料がゼロ(ノーロード)でも、課税口座では売却益に税金がかかるほか、換金時に信託財産留保額が設定されている商品もあります。そのため、売買回数が増えるほどコストや機会損失が生じ得ます。

つまり、コストが低いからといって売買回数を増やしていいということにはなりません。

投資信託は基準価額の変動で損益が生じますが、資産形成では短期売買で利ざやを狙うより、長期・積立・分散を前提に活用することをおすすめします。

投資信託はこまめに売買せず目的を持って保有しよう

投資信託は短期の損益に過度に反応するのではなく、資産形成の目的と運用期間を定めて保有・積立を継続する形で活用されることが多い商品です。

老後資金や教育費・将来の備えなど、目的がはっきりしていれば、多少の値下がりがあっても慌てにくくなります。逆に目的が曖昧なままだと、少し下がっただけで不安になり、売買を繰り返してしまいがちです。

こまめに売買するより「いつまでに」「いくら必要か」を意識して保有するほうが、結果的に安定した運用につながります。

これから投資を始めたい方は、公式LINEで「失敗しないSBI証券の使い方」や「新NISA vs iDeCo徹底比較」など有料級特典を無料で受け取れます。もちろん無料で受け取れるので、資産運用を始める際に有望な投資先を知りたい方はぜひ登録してください!