オルカンやS&P500へ投資しているものの「このまま上がり続けるのだろうか」「暴落したらどうしよう」という不安を感じていないでしょうか。高いリターンの裏には、必ず大きなリスクが潜んでいます。

では、どうすればリスクに備えられるのでしょうか。答えは「分散投資」です。本記事では、以下のテーマについて詳しく解説します。

- NISAの分散投資戦略TOP4

- オルカン・S&P500が選ばれる理由

- 為替リスクという落とし穴

リスクを抑えながら着実に資産を増やせる、おすすめの分散投資戦略TOP4を紹介します。ぜひ参考にしてみてください。

本記事の内容を動画でご覧になりたい方は、こちらからどうぞ。

分散投資の基礎から実践まで、さらに詳しく学びたい方は1級FP鬼塚の公式LINEをご活用ください。20秒で終わる質問に回答するだけで、新NISA活用法や初心者向け投資信託4選など、投資超入門スライド670枚を含む有料級特典を無料でプレゼントしています。

おすすめのNISAの分散投資戦略TOP4

まずは、分散投資戦略についておすすめ順に4つ紹介します。

- eMAXIS Slimによる先進国型分散投資

- eMAXIS Slimによる全世界型分散投資

- ニッセイ・インデックスバランスファンド(4資産均等型)

- ウェルスナビを使ったおまかせ分散投資

それぞれ詳しく見ていきましょう。

第1位:eMAXIS Slimによる先進国型分散投資

投資戦略として最もおすすめするのは、eMAXIS Slimシリーズから厳選した以下の4本の投資信託で構成する分散方法です。使用する商品は以下のとおりです。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 国内債券

- eMAXIS Slim 先進国株式(除く日本)

- eMAXIS Slim 先進国債券(除く日本)

この4本は、書籍「50歳ですが、いまさらNISA始めてもいいですか?」でもおすすめしている組み合わせです。

この組み合わせが最強である理由を整理すると、以下の4点に集約されます。

| メリット | 説明 |

|---|---|

| 為替リスクの分散 | 日本と海外に資産を分散配分することで、円安・円高の影響を緩和できる。 |

| 暴落リスクの軽減 | 株式と債券を組み合わせることで、市場暴落時のダメージを抑制できる。 |

| カントリーリスクの回避 | 新興国を除外することで、政治的・経済的不安定性による損失リスクを低減できる。 |

| コストの最小化 | eMAXIS Slimシリーズを採用することで、信託報酬を極限まで抑えられる。 |

第2位の投資戦略とのちがいは、外国株の部分が「全世界株式」から「先進国株式」に変更されている点です。

先進国株式を選ぶ理由1:リターンが高い

過去30年間の実績データを確認してみましょう。1995年10月末から2025年10月末までの期間における年率リターンは以下のとおりです。

| 全世界株式(除く日本) | 年率10.7% |

| 先進国株式 | 年率11.1% |

驚くべきことに、新興国を含まない「先進国株式」のほうが、リターンが高いのです。

新興国は確かに成長期待が高い市場ではあるものの、政治的不安定性や通貨の脆弱性など、リスクも非常に大きい側面があります。

過去30年の結果を見ると、新興国はリスクに見合ったリターンが得られておらず、アメリカを中心とした先進国市場のパフォーマンスに及んでいないのが現実です。

先進国株式を選ぶ理由2:リスクを効果的に抑えられる

老後資金の確保を目指す世代にとって、最も避けたいのは「予測不能な要因による暴落」でしょう。その点、先進国株式を選べば法整備や経済基盤が整備されている先進国に投資を限定できます。

つまり「リスクを抑制しながら、過去実績ではより高いリターンを実現できる」という、極めて効率的な運用が実現します。

第2位:eMAXIS Slimによる全世界型分散投資

次におすすめできるのが、eMAXIS Slimによる全世界型分散投資で、具体的には、以下の4本を組み合わせます。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 国内債券

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 先進国債券(除く日本)

第1位で紹介した組み合わせにある先進国株式を全世界株式に入れ替えたのが、この分散投資戦略です。

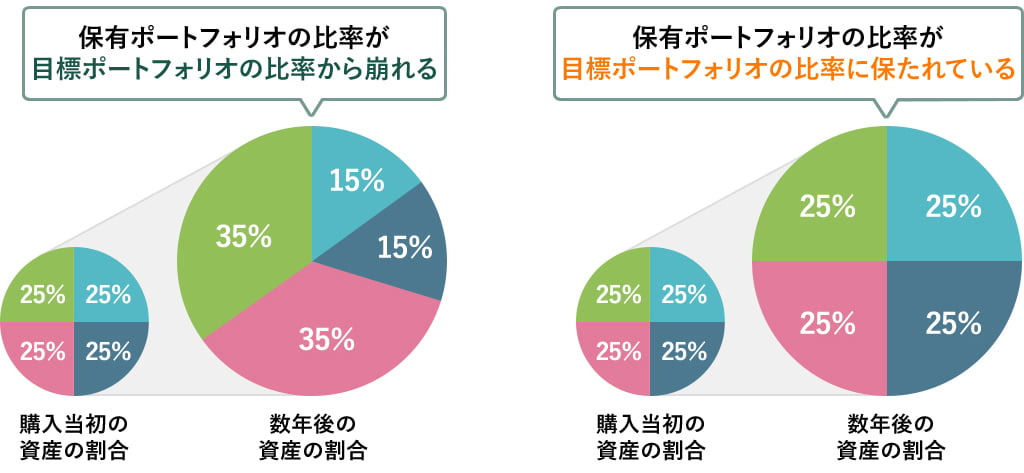

「4本も保有していたら、資産配分の調整を自分で行う必要があるのでは?」と思う方もいるでしょう。

現在、リバランスを自動で実行してくれる機能を使える証券会社を選ぶことでこのような手間は省けます。

たとえば、松井証券には面倒なリバランスを自動で実行してくれる機能があります。「リバランス積立」または「自動リバランス」と呼ばれる機能を使えば、投資家が計算や調整をしなくても、システムが自動的に配分を最適化してくれる仕組みです。

しかも、この便利な機能は無料で利用可能です。

それでも「4本も買うの? めんどくさそう…。」と感じる方もいるでしょう。そのような方に向けて、eMAXIS Slimを個別に組み合わせるメリットを3つ紹介します。

メリット1:手数料が安くなる

eMAXIS Slimには「受益者還元型信託報酬率」という仕組みがあり、購入者が増えるほど手数料がさらに安くなります。

メリット2:資産配分を自由にカスタマイズできる

4つの資産クラスに分散する最大のメリットは、資産配分を自分の状況に合わせて自由に決められる点です。

「定年が近いので、安全性の高い債券の比率を高めたい」

「まだ40代なので、成長性の高い株式を多めに配分して積極運用したい」

このように、年齢やリスク許容度・投資目的に応じて、オーダーメイドの資産配分が実現します。

メリット3:効率的な地域分散が可能

外国株や債券の部分で「除く日本」を選択している点に注目してください。「除く日本」を選ぶ理由は、すでに「国内株式(TOPIX)」を保有しているためです。

通常の「全世界株式(オルカン)」には日本株も含まれていますが、そのまま組み合わせると日本株が重複してしまいます。

そのため、あえて日本を除いた全世界株式を選択し、きれいに地域をすみ分けています。

全世界株式については「【FP監修】全世界株式に投資する4つのメリット!おすすめしないと言われる理由も解説」の記事も参考にしてみてください。

第3位:ニッセイ・インデックスバランスファンド(4資産均等型)

続いて第3位の投資戦略を紹介します。「手間をかけずに運用したいが、手数料は可能な限り抑えたい」そんな投資家に最適なのが「ニッセイ・インデックスバランスファンド(4資産均等型)」です。

ニッセイ・インデックスバランスファンド(4資産均等型)は投資信託のパッケージ型商品で、以下の4資産に25%ずつ均等に分散投資される設計です。

- 国内株式

- 国内債券

- 外国株式(先進国)

- 外国債券(先進国)

このような商品は「バランスファンド」と呼ばれ、この1本を購入するだけで、日本と世界・株式と債券への分散投資が自動的に完了します。

リバランスも自動で実行される利便性

資産配分の再調整(リバランス)も、ファンド内で自動的に実行されます。

投資家が何もしなくても、常に25%ずつの均等配分が維持される仕組みです。

メリットはコストの低さ

次に紹介する第4位のウェルスナビとの最大のちがいは「コストの低さ」にあります。ニッセイ4資産分散の信託報酬(手数料)は、年率わずか0.154%(税込)です。第4位で紹介するウェルスナビの手数料が約1.1%であることを考えると、約7分の1のコストで済みます。

手数料の差がどれくらいの差額を生むのか、具体的なシミュレーションで確認してみましょう。退職金などで1,000万円を年利6%で20年間運用したケースを比較します。

| 条件 | 手数料 | 20年後の資産 |

|---|---|---|

| Aさん(ウェルスナビ) | 1.1% | 2,603万円 |

| Bさん(ニッセイ) | 0.15% | 3,115万円 |

その差は、なんと512万円です。

この金額があれば、新車を買ったり、キッチンや浴室など住宅を大規模にリフォームしたりできます。「知らなかった」というだけで、この500万円以上を手数料として支払うことになるため、コストにこだわることは非常に大切です。

第4位:ウェルスナビを使ったおまかせ分散投資

「とにかく面倒な作業は避けたい。すべて任せて運用したい。」そんな投資家の強い味方が「ウェルスナビ」です。

ここでは、ウェルスナビの特徴を紹介します。なお、ウェルスナビについては「【要検討】ウェルスナビはやめたほうがいいか考える5つのチェックポイントを解説」の記事でも紹介しているので、ぜひ参考にしてみてください。

ロボアドバイザーによる完全自動運用

ウェルスナビは「ロボアドバイザー」と呼ばれるサービスで、ロボット(AI)が投資家に代わって資産運用を実行してくれます。投資家がやるべきことは、口座に資金を入金するだけです。買い注文などの面倒な作業は一切不要で、AIが自動的に分散投資してくれます。

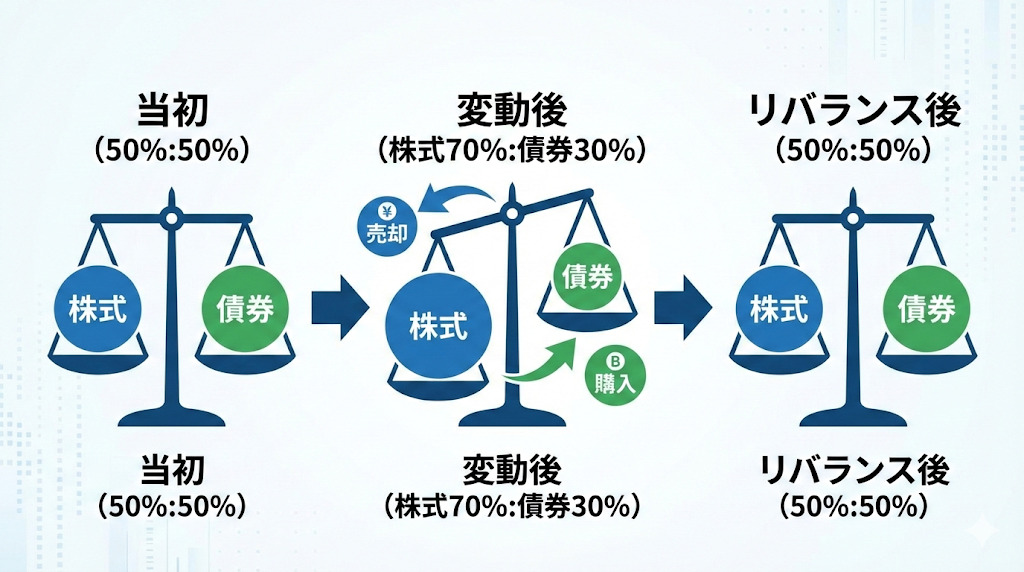

リバランスも完全自動で実行

さらに優れている点が「リバランス」も自動で実行してくれる点です。

たとえば、当初「株式50%:債券50%」の配分でスタートしたとします。株価の上昇により「株式70%:債券30%」とバランスが崩れた場合、増加した株式を一部売却し、減少した債券を買い増して、元の「50%:50%」に戻す作業のことです。

このリバランスを実施することで、長期的なパフォーマンスが向上することが実証されています。

新NISAに完全対応した数少ないロボアドバイザー

ウェルスナビは、新NISAに完全対応している点も大きなメリットです。実は、ほとんどのロボアドバイザーサービスはNISAに対応していないものの、ウェルスナビは「おまかせNISA」という機能を提供しています。

新NISAには「つみたて投資枠」と「成長投資枠」という2つのことなる枠がありますが、この複雑なルールを理解し使い分けるのは、初心者にとってハードルが高いでしょう。その点、ウェルスナビはこの2つの枠を自動的に最適に使い分けてくれます。

手数料は割高

ウェルスナビを利用するにあたって、注意すべき点として「手数料」が挙げられます。ウェルスナビでは、預かり資産に対して年率約1.1%(税込)の手数料が発生します。

「わずか1%程度」と感じるかもしれませんが、投資の世界において1%の手数料は決して小さくありません。

たとえば、1,000万円を預けている場合、年間約11万円が手数料として差し引かれる計算になります。

長期運用においては、この手数料の積み重ねが最終的なリターンに大きく影響する点は押さえておくべきでしょう。

なお、1級FP鬼塚祐一の公式LINEでは、20秒で終わる質問に答えるだけで、あなたに合った豪華特典を無料でプレゼントしています。「50代からの投資はじめの一歩」「老後資金2000万円を準備する方法」「初心者が買うべき投資信託4選」など、有料級コンテンツが手に入ります。

投資超入門スライドは合計670枚という充実した内容です。公式LINEに登録して、投資知識をさらに深めましょう。

NISAで分散投資する人がオルカン・S&P500を選ぶ理由

NISAで分散投資する人がオルカン・S&P500を選ぶのには、理由があります。「オルカン(全世界株式)」と「S&P500」の過去のパフォーマンスは、驚異的な運用成績を記録しているためです。

具体的な年率リターンは以下のとおりです。

| 全世界株式(除く日本) | 年率10.7% |

| 先進国株式 | 年率11.1% |

このデータは、1995年10月末から2025年10月末までの30年間の実績です。なお、オールカントリーとS&P500のちがいを知りたい方は「【NISA攻略】資産形成はオールカントリーだけでいいって本当?人気の理由や組み合わせ方法を紹介」の記事もご覧ください。

銀行預金との圧倒的な差:50倍のリターン格差

数字だけでは実感しにくいかもしれませんが、銀行預金と比較するとその差は明白です。最近は、日本でも金利が若干上昇し、普通預金で年0.1%〜0.2%の利息がつく銀行も増えてきました。

それでも、銀行預金との差は歴然で、銀行預金が年0.2%の利息だとしても、オルカンは年10.0%の利益が期待できます。その差は、なんと50倍です。

預金金利が上がったとはいえ、銀行に預けておくだけでは、ATM手数料を数回支払っただけで利息が消えてしまうケースも少なくありません。それに対して年利10%という数字は、資産形成において「桁ちがいのパワー」を持っています。

月3万円の積立で築ける資産:具体的シミュレーション

「年利10%と言われても、実感がわかない」という方のために、具体的な金額でシミュレーションしてみましょう。過去30年間、毎月3万円ずつコツコツと積立投資をしていた場合、どれほどの資産が形成されたのかを確認します。

月3万円という金額は、ランチ代や習い事などを少し工夫すれば捻出できる現実的な金額といえます。結果は以下のとおりです。

| 条件 | 20年後の資産 |

|---|---|

| 積立総額(年利0%) | 1,080万円(=月3万円 × 12ヶ月 × 30年間) |

| オルカン(年利10%) | 約6,800万円 |

| S&P500(年利11.9%) | 約1億300万円 |

積立総額だけでも、老後資金として十分に頼もしい金額ですが、投資の力を活用すると、この金額は大きな変貌を遂げます。年利10%で30年間運用した結果、資産は約6,800万円に成長し、元本の約6倍以上に膨れ上がる計算です。

さらに驚異的なのがS&P500で、年利11.9%で30年間運用した結果、資産は約1億300万円に達します。月3万円という決して多くない金額の積立でも、時間を味方につければ1億円という資産を築くことが可能です。

NISAで分散投資するなら知っておきたい為替リスクという落とし穴

暴落リスクに加えて、S&P500やオルカンには、もうひとつ見落としがちな重大なリスクが「為替リスク」です。為替とは、ニュースで報じられる円安・円高のことで、この為替変動が、海外資産への投資に大きな影響を及ぼします。

S&P500は100%米国資産で、オルカン(全世界株式)も約60%がアメリカで、日本はわずか約4.9%です。つまり、オルカンの約95%は「外国資産」ということになります。

外国資産を保有することは「為替変動の影響を直接受ける」ことを意味します。

円安による見せかけの利益

ここ数年、日本の投資家は円安の恩恵を受けてきました。1ドル100円が150円になれば、ドル建て資産の価値は円換算で自動的に増加します。

「株価が上がった」と喜ぶなかには、実は「円安による見かけ上の増加」が相当含まれているのです。

円高による資産の目減りリスク

では、逆のシナリオを考えてみましょう。日銀が利上げし、アメリカが利下げすれば、円高になる可能性が高くなります。もし、1ドル150円が100円に戻れば、資産価値は約33%も目減りすることになります。

株価が変わらなくても、為替だけで資産が大きく減少するということです。「株価の暴落」と「急激な円高」のダブルパンチが来たら、打撃は計り知れません。

未来は予測できない

未来は誰にもわからないため、株価が上がり続けるかもしれないし、円高になるかもしれません。重要なのは「どちらに転んでも対応できるよう準備すること」です。

どんな市場環境でも資産を守り、着実に増やしていく分散投資という戦略が有効です。為替リスクを過度に恐れる必要はありませんが、無視もできません。

国内資産と海外資産、株式と債券に分散することで、リスクを適切にコントロールできます。

NISAで分散投資する人が知っておくべきこと

オルカンとS&P500は優れた商品であり、投資を始めること自体は素晴らしい行動です。ただし、リターンが高いということは、裏を返せば「リスクも大きい」ということを肝に銘じておくべきでしょう。

投資の世界には「ノーフリーランチ(タダより高いものはない)」という言葉があります。高いリターンを得るには、それに見合う「恐怖」に耐えなければなりません。

リーマンショックで起きた現実

2008年のリーマンショックでは、株式市場は最大で約60%も下落しました。この状況は、老後のためにコツコツ貯めた2,000万円が、暴落で800万円になってしまうというインパクトがあります。

画面上の数字がみるみる減っていく恐怖に耐え切れず、パニックになって、狼狽売りをしてしまうかもしれません。

これでは資産形成どころか、精神的ダメージで健康を害してしまいます。

暴落については「投資信託の暴落に備える方法を徹底解説!S&P500暴落のシミュレーション結果とは」の記事で詳しく解説しています。ぜひ参考にしてみてください。

世界3大投資家ジム・ロジャーズの警告

先日、世界3大投資家の1人である「ジム・ロジャーズ」氏から直接話を聞く機会がありました。

投資界の伝説と呼ばれる彼は「次に起きるショックは、私の人生で最悪のものになるだろう」と語りました。

現在83歳のジム・ロジャーズが「人生最悪」と表現することの意味は重く、ITバブル崩壊やリーマンショックを超える規模の暴落を示唆しています。実際、彼は保有していた株式をすべて売却したといいます。

ただし「あのジム・ロジャーズが株を全部売った?」「AIバブルは崩壊するのか?」と焦る必要はありません。彼の予想が当たるかどうかは誰にもわからないからです。

しかし、世界3大投資家の1人が警鐘を鳴らしているという事実は、決して無視できるものではないでしょう。暴落リスクに備えることの重要性を、改めて認識すべきといえます。

「ジム・ロジャーズは株を売って、今何に投資しているのか?」と気になる方も多いでしょう。実は、彼へのインタビューで現在の投資先について詳しく聞けました。この貴重な情報を、無料プレゼントとして提供しています。

私の公式LINEとお友だちになり、カタカナ2文字で「ジム」とメッセージを送ると、解説動画付きで情報が届きます。

ぜひこのプレゼントを受け取ってみてください。

NISAで分散投資するなら綿密に戦略を立てましょう

NISAを活用した資産形成において、分散投資は最も重要な戦略のひとつです。オルカンやS&P500は優れた商品ですが、暴落リスクや為替リスクを考慮すると、これらだけに集中投資すればいいということにはなりません。

自分の年齢やリスク許容度・投資に割ける時間、そして求める利便性に応じて、最適な戦略を選択してみてください。どの戦略を選ぶにせよ、重要なのは「どちらに転んでも対応できる準備」をしておくことです。

1級FP鬼塚祐一の公式LINEでは、20秒で終わる質問に答えるだけで、あなたに合った投資情報を無料でプレゼントしています。「50代からの投資はじめの一歩」「老後資金2000万円準備法」「初心者向け投資信託4選」など、有料級コンテンツが手に入ります。

今すぐ友だち登録して、投資知識をアップデートしましょう。