「60代からの投資なんて遅すぎるのでは?」

「老後の大切なお金を失うのが怖い…。」

「運用期間が短いから意味がないのでは?」

こんな不安をお持ちではありませんか?

実は、60代からでも新NISAを始めるのは決して遅くありません。むしろやらないと損です!

女性の平均寿命は87歳・男性は82歳ですから、65歳から始めても女性なら22年・男性でも17年もの運用期間があります。

実際に60歳から投資を始めた方が、5年間で310万円の利益を出した例もあります。

そこで本記事では、1級FP技能士の私鬼塚が以下のテーマについてわかりやすく解説します。

本記事でわかること

- 新NISAを65歳から取り組む方が知っておくべき6つの必須知識

- 新NISAで65歳から取り崩した場合のシミュレーション結果

- 新NISAで長期間運用するポイント

老後の資金不安を解消し、豊かな生活を送るための第一歩を踏み出しましょう! 本記事の内容は、以下の動画でも詳しく解説しているので、興味がある方はぜひご覧ください。

私、鬼塚の公式LINEにご登録いただくと、知識ゼロから始めた28名の投資結果や貯蓄ゼロから老後2,000万円を準備する方法などの特典を無料でプレゼントしています。20秒で終わる質問にご回答いただくだけなので、ぜひお受け取りください!

新NISAを65歳から取り組む方が知っておくべき6つの必須知識

新NISAを65歳から始める際に知っておくべき知識は、資産を効率的に運用し老後の生活を充実させるために欠かせません。ここでは重要なポイントを6つ紹介します。

- じぶん年金戦略に沿って取り崩す

- 定期売却サービスを活用する

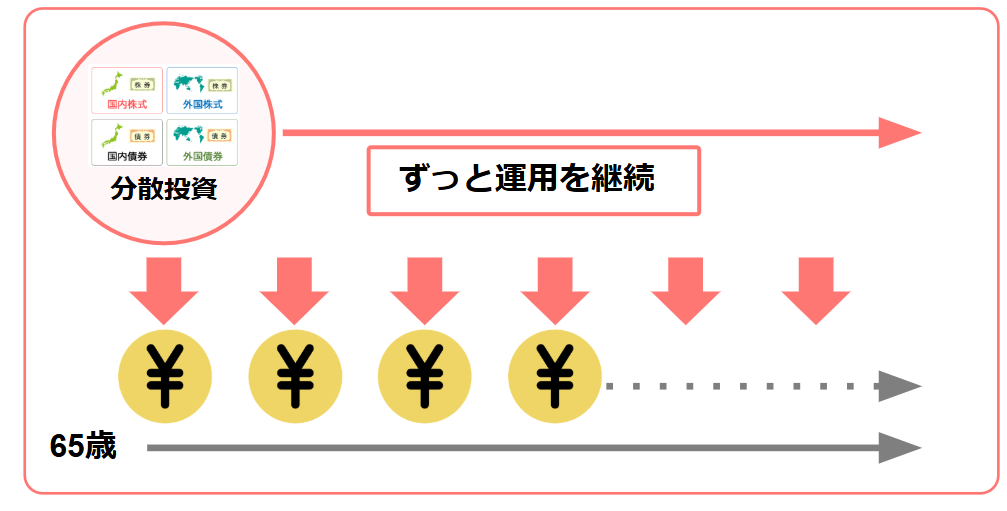

- 4資産に分散投資する

- リバランスする

- インデックスファンドに投資する

- 成長投資枠で買う

それぞれ詳しく解説します。

じぶん年金戦略に沿って取り崩す

60代からでも新NISAを始めるのは決して遅くなく、むしろ老後の資金不安を解消するためにもやるべきです。

そこで「じぶん年金戦略」を活用すれば、運用を続けながら必要な金額だけを毎月少しずつ受け取れます。

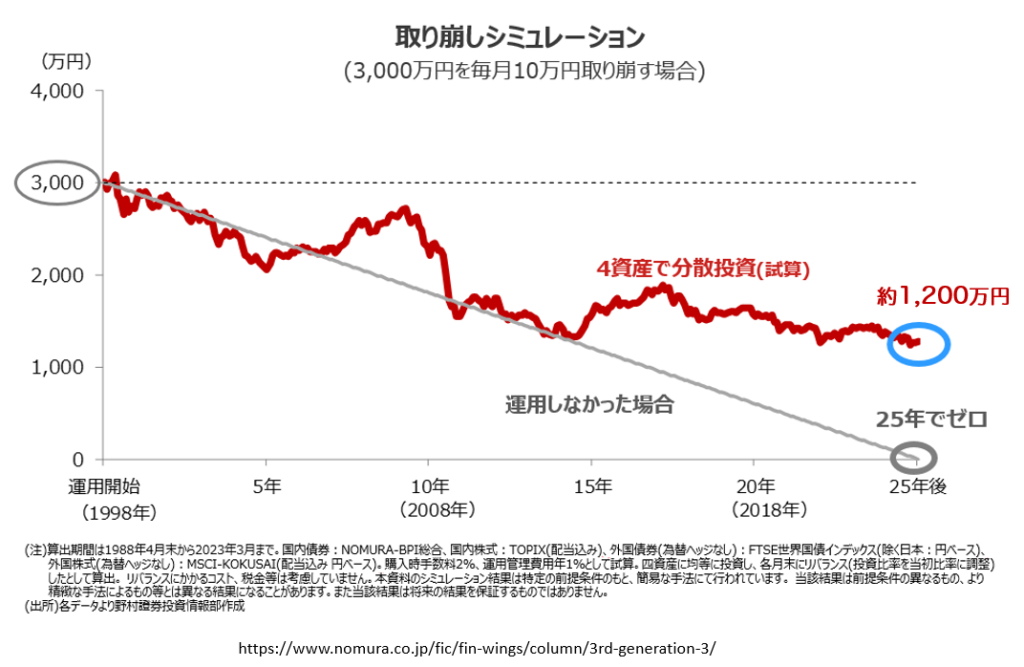

どれくらいの効果があるのかをデータで確認してみましょう。

1998年からの25年間で3,000万円を運用しながら毎月10万円を取り崩した結果は、以下のようになりました。

運用しなかった場合は25年で資産は底をついていますが、4資産分散投資で運用しながら取り崩した場合は1,200万円も残っています。

65歳から取り崩し始めたとして、25年後の90歳のときに資産が1,200万円残っているのとそうでないのとでは、安心感が全然ちがうでしょう。

65歳からの資産運用方法について詳しく知りたい方は「【遅くない】65歳からの資産運用のおすすめ3選!投資を成功させるポイントも紹介」の記事を参考にしてみてください。

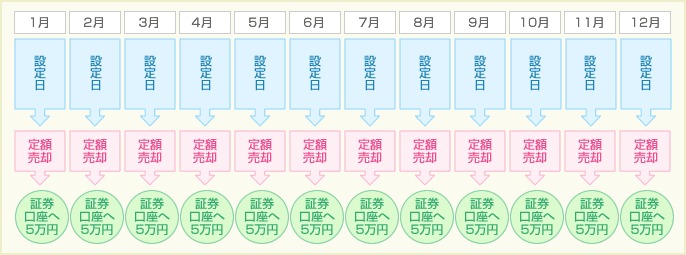

定期売却サービスを活用する

じぶん年金戦略で運用しようと思っても、毎月自分で売却手続きをするのが面倒に感じる方もいるでしょう。そのような方には「定期売却サービス」がおすすめです。

定期売却サービスは、設定した金額を毎月自動的に売却して現金化してくれる便利な仕組みです。このサービスを利用できる金融機関は限られており、具体的には以下の7社です。

- SBI証券

- 楽天証券

- SMBC日興証券

- セゾン投信

- ありがとう投信

- 福岡銀行

- ゆうちょ銀行

このうち、新NISAに完全対応しているのは現時点(2025年11月時点)では、楽天証券とセゾン投信のみです。SBI証券も年内に対応予定ですが、今すぐ始めるなら楽天証券とセゾン投信が便利でしょう。

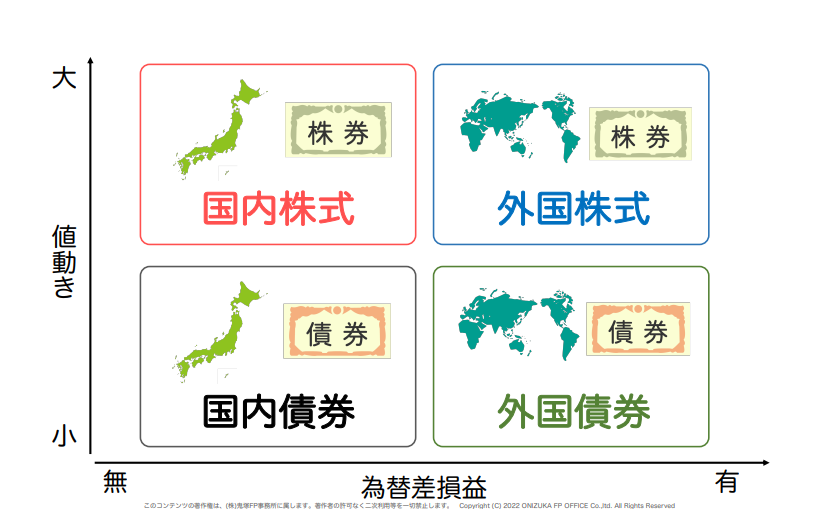

4資産に分散投資する

60代からの新NISA投資ではとくに、リスクを抑えて運用することが大切です。2007年のサブプライムローンから2008年のリーマンショックにかけての世界金融危機のとき、オルカンやS&P500は60%も下落しました。

そのようなリスクに備える策として、国内株式・外国株式・国内債券・外国債券の4つの資産クラスに分けて投資する4資産分散投資という方法があります。

卵を運ぶときにひとつのカゴに盛るのではなく、複数のカゴに分けて持つようなイメージです。

60代の方向けの最適配分例は「【60代向け】分散投資における分散投資の最適配分例」にて詳しく解説します。

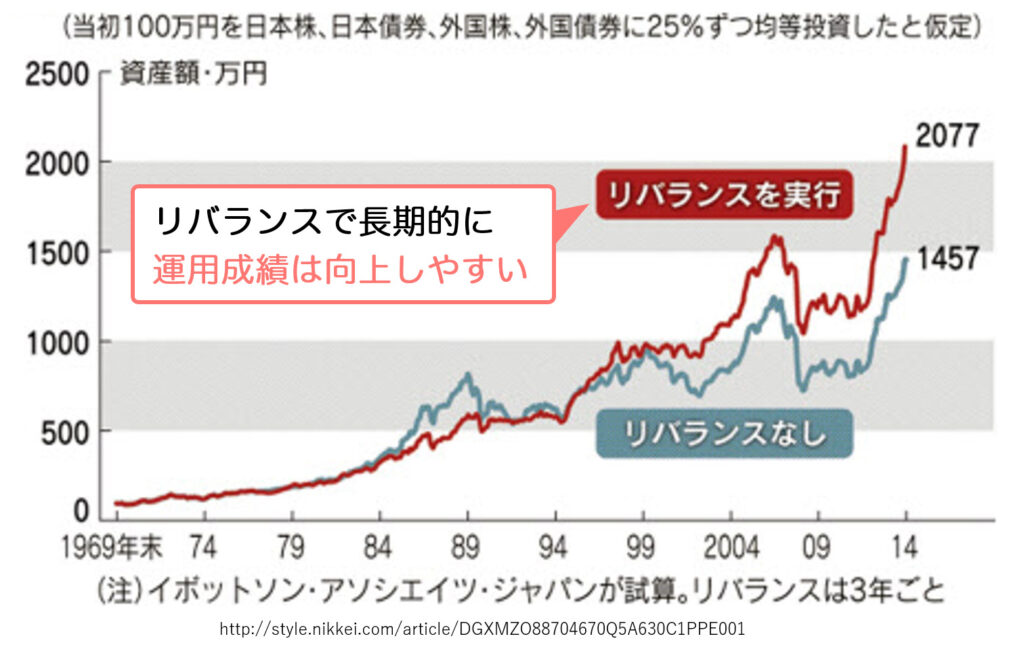

リバランスする

分散投資を始めると時間の経過とともに資産の比率がずれていきます。この増えすぎた分を売却し、元の比率に戻す作業が「リバランス」です。

過去のデータではリバランスを行うことで利益が600万円も増加した例があります。

具体的には、元手100万円を4資産に分散して投資した場合、リバランスをしなかった場合は1,457万円、リバランスをした場合は2,077万円になりました。その差は、600万円以上もあります。

初心者の方はリバランスでつまずくことも多いですが、放置すると利益が減ってしまうおそれがあります。

そこで、リバランスのことがかんたんに理解できるように、10枚のスライド資料にまとめました。スライド資料の解説動画も撮ったので一緒にプレゼントしますね。

こちらの公式LINEにお友達登録していただいて「リバランス」とメッセージを送信すると、以下のようなメッセージが送られてきます。

ぜひ参考にしてみてください。

インデックスファンドに投資する

投資信託には、大きく分けて「インデックスファンド」と「アクティブファンド」の2種類がありますが、初心者はインデックスファンドがおすすめです。

その理由は、選び方がとてもかんたんだからです。

見るべきポイントは運用手数料である「信託報酬」で、この信託報酬が安いものを選ぶだけでOKです。信託報酬がわずか0.9%の手数料の差でも、将来受け取れる金額に大きなちがいが出ます。

たとえば、300万円を元手に投資を始めて毎年平均6%の利益が出たと仮定しましょう。すると、信託報酬0.1%のファンドAは20年後に約938万円、信託報酬1%のファンドBは約796万円となり、約142万円もの差が生まれます。

おすすめのインデックスファンドは「おすすめのインデックスファンド4選」にて詳しく解説します。

成長投資枠で買う

新NISAには、成長投資枠と積立投資枠の2種類がありますが、基本的に成長投資枠を使うのがおすすめです。

60代の方は、退職金やこれまでの貯蓄からまとまったお金を一括で投資したいケースが多いでしょう。積立投資枠では一括投資ができませんが、成長投資枠なら一括投資できます。

さらに、成長投資枠は一括だけでなく積立投資にも対応しているので、現役で働いてお給料をもらっている方は資金を積み立てることも可能です。成長投資枠は、一括も積立もどちらにも対応しているので使い勝手がよいというメリットもあります。

ここまで60代の方が新NISAで安定運用するための必須知識を6つ紹介しましたが、あくまでも投資の知識の一部です。

実際に投資を始めるには、最適なプランを立てたり暴落などの変化に対応したりするスキルが必要です。

そこで、新NISAだけでなく投資信託の選び方やコスパ最強の保険など、資産運用の基本が学べるスライド資料と動画をご用意しました。すべて無料で公式LINEから受け取れるので、まだ受け取っていない方は、ぜひご登録ください。

新NISAで65歳から取り崩した場合のシミュレーション結果【じぶん年金戦略】

ここでは、自分年金戦略で取り崩した場合のシミュレーションのやり方と計算結果を紹介します。

- 操作方法

- シミュレーション結果

ご自分の条件で試してみたい方は、以下の解説を見ながら実際にシミュレーションしてみましょう。

操作方法

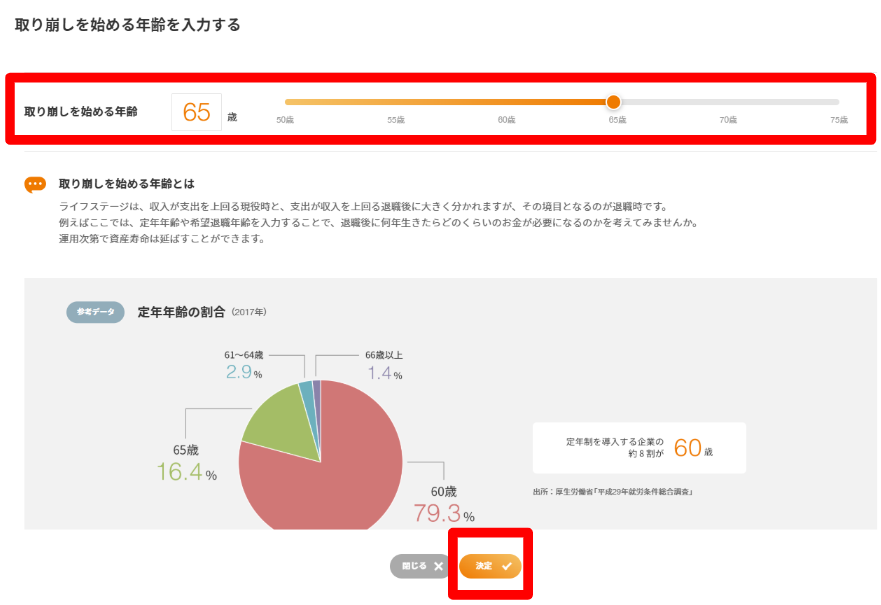

「じぶん年金戦略」を使うとどのような運用結果になるのかを検討するなら、シミュレーションが便利です。とくに「人生100年時代シミュレーション」というツールがおすすめです。

まず「取り崩しシミュレーション」をクリックし、取り崩しを始める年齢に「65歳」と入力して決定ボタンを押します。

次に「取り崩す期間いくら必要」タブを選択。

取り崩し額に希望の金額を入力し、取り崩し期間には平均寿命までの年数を入力します。想定利回りは分散投資の平均である6.0%と入力しましょう。

すべて入力し終えたら、オレンジのボタンを押しましょう。すると、結果が表示されます。

シミュレーション結果

ここでは、じぶん年金戦略のシミュレーション結果を紹介します。

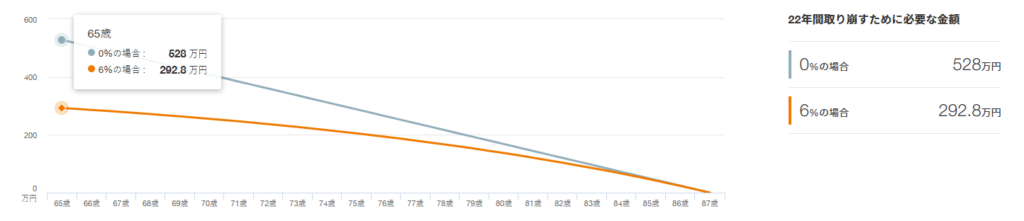

女性の平均寿命は、87歳であるため65歳から22年間取り崩すことを想定しました。65歳時点で必要な投資額を、毎月受け取る金額別にまとめた表は以下のとおりです。

| 毎月受け取る金額 | 65歳時点で必要な投資額 | 受取総額 |

|---|---|---|

| 2万円 | 293万円 | 528万円 |

| 5万円 | 732万円 | 1,320万円 |

| 10万円 | 1,464万円 | 2,640万円 |

一方、男性は平均寿命が82歳であるため、17年間取り崩す場合を想定してシミュレーションした結果は以下のとおりです。

| 毎月受け取る金額 | 65歳時点で必要な投資額 | 受取総額 |

|---|---|---|

| 2万円 | 255万円 | 408万円 |

| 5万円 | 639万円 | 1,020万円 |

| 10万円 | 1,277万円 | 2,040万円 |

このシミュレーション結果は「老後2000万円問題の解決」にも役立ちます。

老後2,000万円問題は、年金生活を送る夫婦の月々の収支が約5万円の赤字で、それが30年続くと約2,000万円の不足になるという話です。

そのため、月々5万円を受け取れると老後2,000万円問題はクリアできます。

つまり、じぶん年金戦略にもとづいて運用することで女性は792万円・男性は639万円の元手があれば、2,000万円貯めなくても平均寿命まで安心して暮らしていけるのです。

65歳から始める新NISAで長期間運用するための実践的知識を解説

ここでは、65歳から始める新NISAで長期的に資産を増やすための実践的な知識を紹介します。リスクを抑えながら効率よく資産運用を行うポイントを順に見ていきましょう。

- 4資産分散投資を10年間続ければ元本割れはゼロ

- 【60代向け】分散投資における分散投資の最適配分例

- おすすめのインデックスファンド4選

- 自動でリバランスしてくれるインデックスファンド

ぜひ参考にしてみてください。

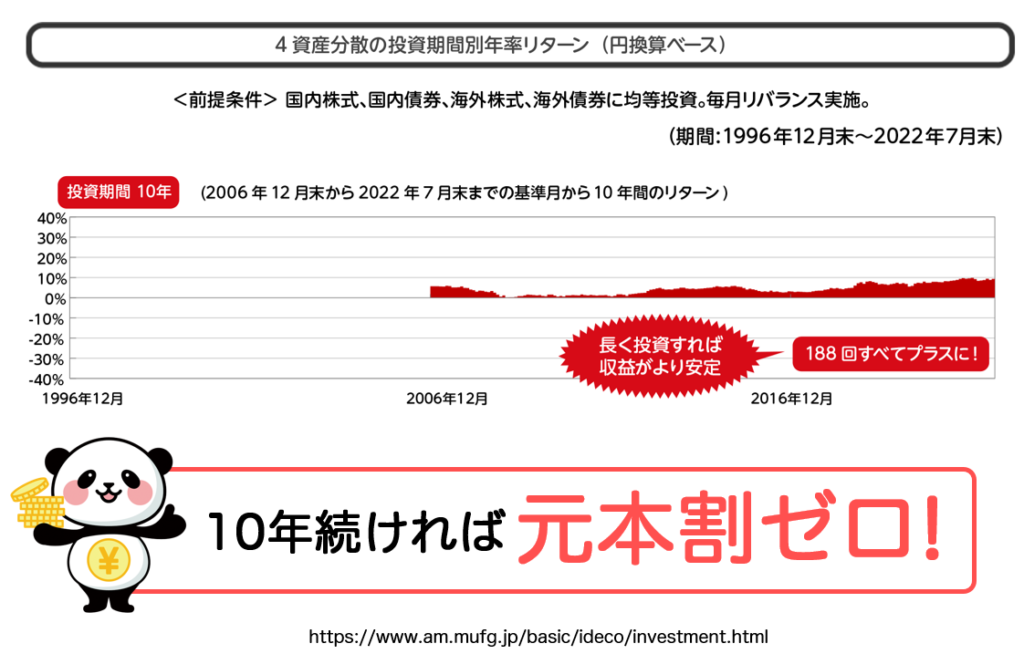

4資産分散投資を10年間続ければ元本割れはゼロ

国内株式・外国株式・国内債券・外国債券の4つの資産クラスに分けて投資することで、ひとつの資産が下落してもほかの資産がカバーしてくれます。

実際、1996年12月末から2022年7月末までの期間で4資産分散投資を10年間継続した場合の結果は、以下のようになりました。

いつ始めたとしても元本割れは一度もなく、すべてプラスという結果が出ています。

つまり、分散投資を10年続けた人で損をした人は1人もいませんでした。60代からの投資は「時間がない」と思われがちですが、平均寿命を考えると、女性は22年・男性は17年もの運用期間があります。安定した分散投資を続ければ、老後の資産を着実に増やせるチャンスがあるといえます。

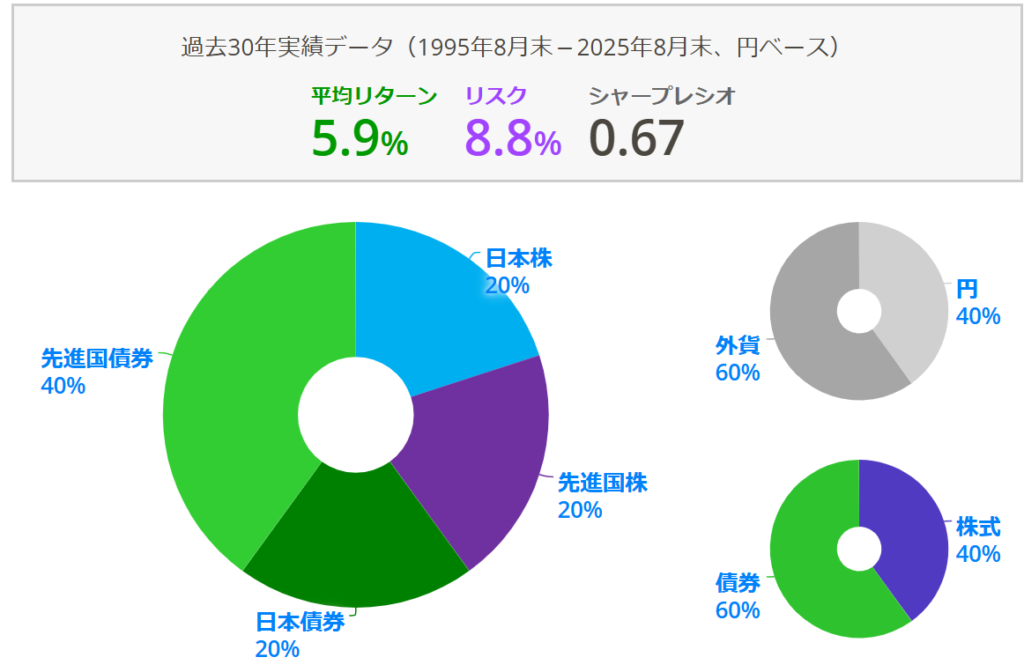

【60代向け】分散投資における分散投資の最適配分例

60代向けの最適配分は、国内株式20%・外国株式20%・国内債券20%・外国債券40%を目安にすることをおすすめします。

債券は株式に比べるとローリスクという特徴があるため、債券の割合を株式より大きくすることでリスクを抑えています。

この配分で運用した場合の過去30年間の平均リターンは5.9%で、先ほどのシミュレーションで使用した6%という数値の根拠となるデータです。

おすすめのインデックスファンド4選

60代から安定した資産運用を始めるなら、次のインデックスファンド4選がおすすめです。

- eMAXISSlim国内株式TOPIX

- eMAXISSlim国内債券

- eMAXISSlim先進国株式インデックス(除く日本)

- eMAXISSlim先進国債券インデックス(除く日本)

eMAXISSlimシリーズをおすすめする理由は、2つあります。

1つ目は、業界最低水準の信託報酬率を目指し続けると謳っていることです。つまり、他社が信託報酬を値下げしたり、信託報酬が安い新商品を発売したら自動的に値下げするということです。

2つ目は、受益者還元型報酬率を採用していることです。ファンドの資産総額が増えれば増えるほど、信託報酬が安くなっていく仕組みになっています。

この4本を購入して年に1回リバランスするだけで、5年間で310万円の利益を得た実例もあります。

そのため、60代からでも正しい方法で投資すれば十分な成果が期待できるのです。

インデックス投資について詳しく知りたい方は「インデックス投資はおすすめしない?向いていない人の特徴や始める際の注意点を解説」の記事を参考にしてみてください。

自動でリバランスしてくれるインデックスファンド

リバランスすることに対して「難しそう」「年に1回でも面倒」と感じる方も多いでしょう。

そのような初心者の方におすすめなのが、リバランスを自動でやってくれる便利なインデックスファンドです。

おすすめは「日経インデックス・バランスファンド(4資産均等型)」です。

「日経インデックス・バランスファンド(4資産均等型)」の最大の特徴は、文字通り4つの資産の比率を常に均等に保ってくれることです。そのため、自身でリバランスをする必要がありません。

ただし、eMAXIS Slimシリーズよりも手数料が少し高かったり、資産配分の調整ができなかったりする弱点もあります。

それでも「リバランスを自動でやってくれるならその程度の違いは気にしない」という方にはぴったりの商品でしょう。

新NISAにおけるリバランスのやり方について詳しく知りたい方は「新NISAにおけるリバランスの方法とは!計算のやり方や売買の手順を紹介」の記事を参考にしてみてください。

新NISAは65歳からでも遅くない!投資の基礎を学んでから始めよう

60代からでも新NISAを始めるのは決して遅くなく、むしろ老後の資金不安を解消するためにもやるべきです。

「じぶん年金戦略」を活用すれば、運用を続けながら必要な金額だけを毎月受け取れます。実際のデータでは、運用せずに取り崩した場合は25年で資産が底をつきますが、4資産分散投資で運用しながら取り崩した場合は1,200万円も残ります。

65歳から取り崩し始めて、90歳のときに1,200万円の資産が残っていれば大きな安心感につながるでしょう。

なにより大切なのは、投資を始める前に基礎知識をしっかり身につけることです。

私、鬼塚の公式LINEにご登録いただくと、スライド資料691枚、解説動画133分でまとめた投資初心者向けの解説などの特典を無料でプレゼントしています。20秒で終わる質問にご回答いただくだけなので、ぜひお受け取りください!