「50代からのiDeCoはもう遅いかな?」

「iDeCoと新NISAならどっちのほうがよい?」

このようにお悩みの方はいませんか?

ネット上でiDeCoやNISAについて調べると、以下のようなさまざまな意見が飛び交っています。

「50代からでもiDeCoは遅くない!」「iDeCoは不要!新NISAだけで投資すべき」

多くの情報が飛び交う現代では、どの情報を信じたらよいかわからず、迷ってしまうのも無理はありません。

そこで本記事では、一級FP技能士の私鬼塚が以下の内容について解説します。

- 50歳から投資したときのiDeCo・NISAの試算比較

- iDeCo・NISAそれぞれのメリット

- リスクを抑えて投資する方法

50歳以降からiDeCoで投資を始めて、利益を得た方の実例も紹介するので、ぜひ参考にしてみてください。

なお、本記事の内容は以下の動画でも詳しく解説しているので、興味がある方はぜひご覧ください。

iDeCoとNISAはどっちがいい?違いを解説

税制優遇制度として注目されているiDeCoとNISAについて、それぞれの特徴を詳しく見ていきましょう。

1. iDeCo

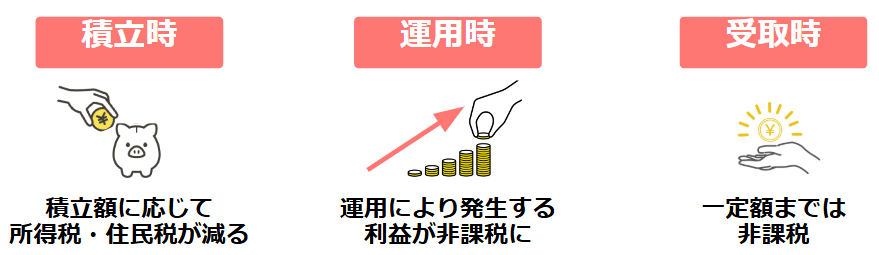

iDeCoは、個人型確定拠出年金のことで、掛け金が全額所得控除される税制優遇制度です。

以下の3つのステップで税金がお得になります。

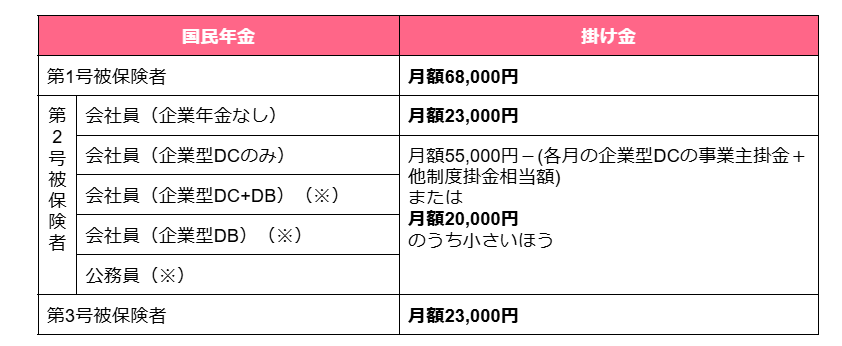

iDeCoの掛け金は、最低月5,000円からで、1,000円単位で設定できます。

なお、掛け金の上限額は、以下のとおりです。

iDeCoを利用すると節税効果があるものの、金融機関に手数料を払う必要があります。

初期費用2,829円(税込)は、どこの金融機関を利用しても同じですが、月額手数料が金融機関によって異なります。

初期費用(2,829円)+月額手数料(金融機関による)=iDeCoの手数料

iDeCoで効率よく資産を増やすには、手数料が安い金融機関を選ぶことが非常に大切です。

2. NISA

NISAは、株式や投資信託の運用益が非課税となる税制優遇制度です。

2024年1月からの新制度では、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の合計360万円まで投資可能です。

さらに、投資限度額は1,800万円となりました。

投資収益にかかる約20%の税金は非課税となることが最大のメリットです。

NISAについてより詳しく知りたい方は、以下の記事を参考にしてみてください。

50歳から始めるならiDeCo・NISAどっち?試算結果を紹介

試算結果をもとに、iDeCoとNISAの比較を詳しく行います。ここでは、iDeCoとNISAどちらがお得かについて、3つの場合にわけて詳細にシミュレーションします。

- 50歳から10年間運用した場合

- 54歳から10年間運用した場合

- 58歳から10年間運用した場合

それぞれのパターンについて詳しく見ていきましょう。

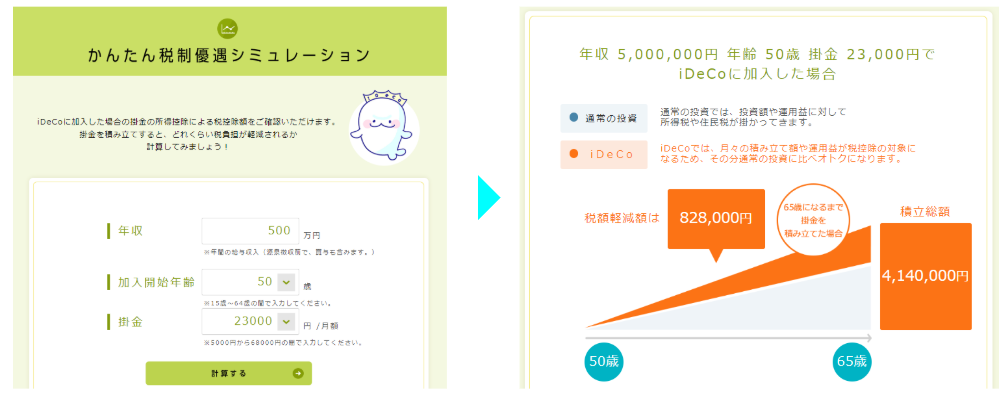

なお、大まかな数値を知りたい方は、かんたん税制優遇シミュレーションを活用してみてください。

1. 50歳から10年間運用した場合

まず、50歳から新NISAとiDeCoで10年間投資した場合のシミュレーション結果を紹介します。前提条件は、以下のとおりです。

- 積立額は月23,000円

- 積み立てる期間は50歳から60歳までの10年間

- 年率リターン6%

なお、年率リターンの6%は、4資産分散投資における過去30年間の実績データを参考にしています。

この条件で新NISAとiDeCoで投資した場合を計算すると、新NISAは376万円、iDeCoは4,288,651円(退職所得控除を全額使った場合)になります。

つまり、NISAよりiDeCoのほうが528,651円お得という結果になりました。

ただし、会社からの退職金の有無や受け取り方によって税金の計算が異なるので、iDeCoのシミュレーション結果も若干異なります。

会社からの退職金におけるiDeCoの受取金額の違いは、以下のとおりです。

| 退職所得控除 | iDeCoの受取額 | iDeCoとNISAの差額 |

|---|---|---|

| 退職所得控除を全部使える場合 | 4,288,651円 | 528,651円 |

| 退職金で退職所得控除を使い切った場合 | 4,006,651円 | 246,551円 |

| iDeCoの受取を翌年にずらした場合 | 4,066,651円 | 306,651円 |

退職所得控除を考慮したとしても、iDeCoのほうがNISAより受取額は大きいという結果になりました。

なお、詳細な数値の計算方法は動画「【知らないと損する】iDeCoと新NISAを徹底比較!投資経験ゼロの50代がiDeCoで老後資金を増やす方法」にて解説しています。

算出方法を詳しく知りたい方は、参考にしてみてください。

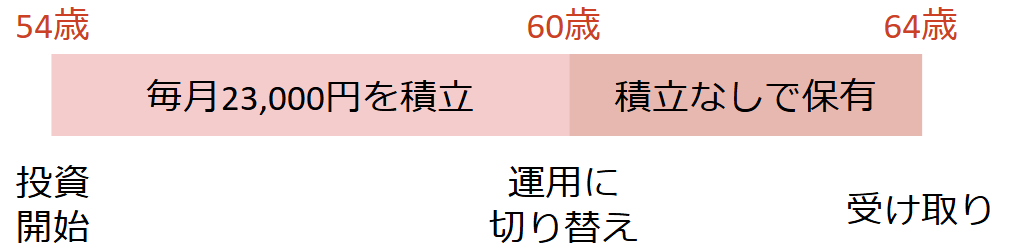

2. 54歳から10年間運用した場合

次に、54歳から10年間運用した場合を考えてみましょう。前提条件は以下のとおりです。

- 積立額は月2万3000円

- 積み立てる期間は54歳から60歳までの6年間

- その後4年間は運用のみ継続して64歳で受取

- 年率リターン6%

掛け金を拠出する期間と運用する期間の関係は、このようになります。

以上の条件におけるNISAの受取額は251万円です。iDeCoの受取金額を比較した結果は、以下のとおりです。

| 退職所得控除 | iDeCoの受取額 | iDeCoとNISAの差額 |

|---|---|---|

| 退職所得控除を全部使える場合 | 2,814,641円 | 304,641円 |

| iDeCoの受取を翌年にずらした場合 | 2,694,641円 | 184,641円 |

54歳から投資を始めた場合も、NISAよりiDeCoのほうが受取額は大きいという結果になりました。

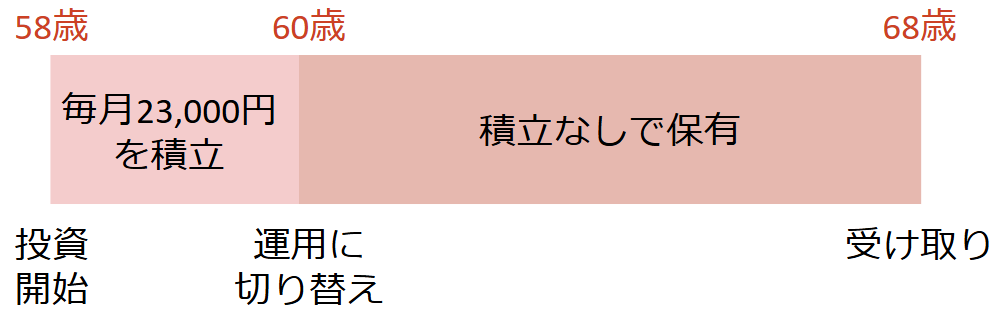

3. 58歳から10年間運用した場合

58歳から投資を始めて10年間運用した場合も考えてみましょう。前提条件は以下のとおりです。

- 積立額は月2万3000円

- 積み立てる期間は58歳から60歳までの2年間

- その後8年間は運用のみ継続して68歳で受取

- 年率リターン6%

掛け金を拠出する期間と運用する期間の関係は、以下のようになります。

この条件におけるNISAの受取額は94万円です。

iDeCoの受取金額を比較した結果は、以下のとおりです。

| 退職所得控除 | iDeCoの受取額 | iDeCoとNISAの差額 |

|---|---|---|

| 退職所得控除(今回は80万円)を全部使った場合 | 1,026,631円 | 86,631円 |

以上の結果より、NISAとiDeCoの運用成績が同じと仮定すると、NISAよりiDeCoのほうが86,631円大きくなるという結果になりました。

iDeCoは、掛け金が所得控除の対象になるため、拠出時に節税した分NISAより受取額が大きくなります。

その分、受け取り時に税金がかかりますが、控除額が大きい退職所得控除を利用できます!

つまり、iDeCoを一括で受け取ると退職所得控除が使えるので、受取時にかかる税金も効果的に抑えられるといえるでしょう。

50歳以降からiDeCoを始めて利益が出た実例

実際、50歳以降からiDeCoを始めて、実際に利益が出た方はいらっしゃいます。

56歳からiDeCoを始めた井桁さん(仮名)は、毎月23,000円を投資して71万円の利益を得ています。

iDeCoによる節税額は、年間41,400円・6年間の累計で248,400円です。

このように、iDeCoを活用すれば節税と資産形成を両立できることがわかるでしょう。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。

これからiDeCoを始めてみたいという方は、特典をご活用ください!

50歳から始めるならiDeCo・NISAどっち?それぞれのメリット

投資方法を選ぶ際のポイントは、個人の経済的な状況や価値観によって異なります。ここでは、iDeCoとNISAそれぞれのメリットを踏まえつつどちらを選ぶべきかを解説します。

- 直近で納める税金を抑えたいならiDeCo

- 自由に資金を引き出したいならNISA

ひとつずつ見ていきましょう。

1. 直近で納める税金を抑えたいならiDeCo

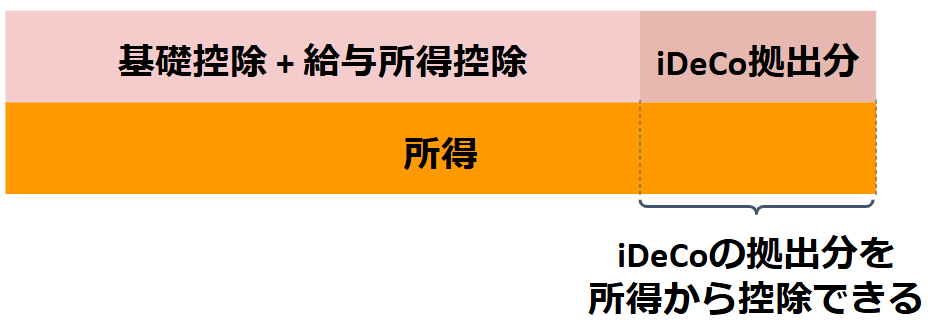

iDeCoは、掛け金が全額所得控除の対象となり、課税所得を減らせます。そのため、今年1年の税額を抑えたい場合は、iDeCoを活用することをおすすめします。

基礎控除と給与所得控除の合計である103万円を超える収入があるとき、iDeCoを使えば所得税の課税所得を削減可能です。

たとえば、扶養の範囲内で働くパートやアルバイトの場合、最大月額23,000円(年額276,000円)までiDeCoに拠出可能です。そのため、iDeCoを満額利用すれば、1年あたり103万円+27.6万円=130.6万円まで所得控除の対象になります。

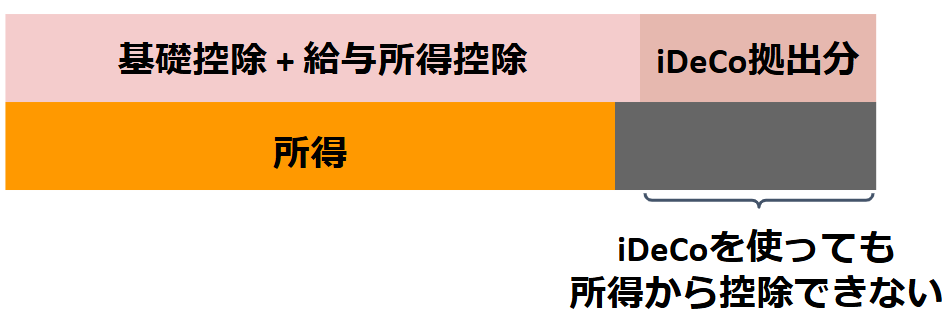

ただし、所得が基礎控除と給与所得控除の合計額を超えていないとお得にならないことに注意しましょう。

所得が103万円以下の場合、そもそも基礎控除と給与所得控除の分で全額控除されるため、iDeCoの控除分を利用できません。

年間の給与所得を考慮して、iDeCoを使うかどうか判断しましょう。

2. 自由に資金を引き出したいならNISA

新NISAは生涯にわたって非課税で投資でき、住宅購入や教育資金など、必要なときにいつでも資金を引き出せます。一方、iDeCoは60歳までは原則として掛け金を引き出せません。

そのため、長期にわたって資金が拘束されると都合が悪い場合は、iDeCoではなくNISAのほうが向いています。NISAは、売却しても翌年には投資元本ベースで非課税枠が復活するため、柔軟に資金を運用できます。

iDeCoやNISAで投資する際に意識すべきリスクを抑える方法

iDeCoやNISAなどの節税に活用できる制度を使ったとしても、リスクがなくなるわけではありません。ここでは、投資リスクを抑えるための2つの重要な方法について、詳しく解説します。

- 分散投資

- ドルコスト平均法

投資するうえで基本的な考え方であるため、確実に押さえておきましょう。

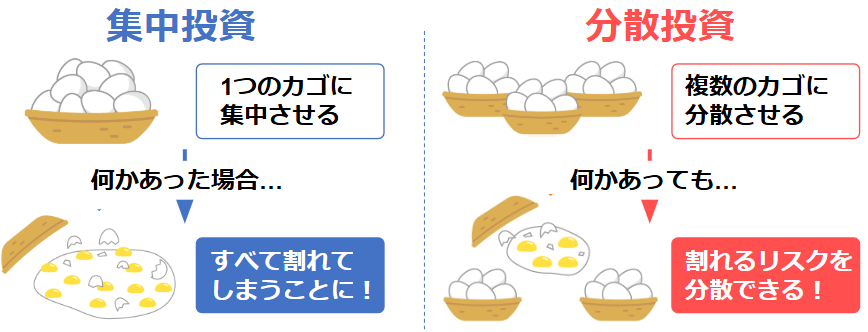

1. 分散投資

資産運用において最も重要な戦略のひとつが分散投資です。

投資の世界における有名な格言に「卵はひとつのカゴに盛るな!」という言葉があります。

つまり、投資対象を複数の金融商品に分散させることで、ひとつの商品が値下がりしても他の商品でカバーできるという意味です。

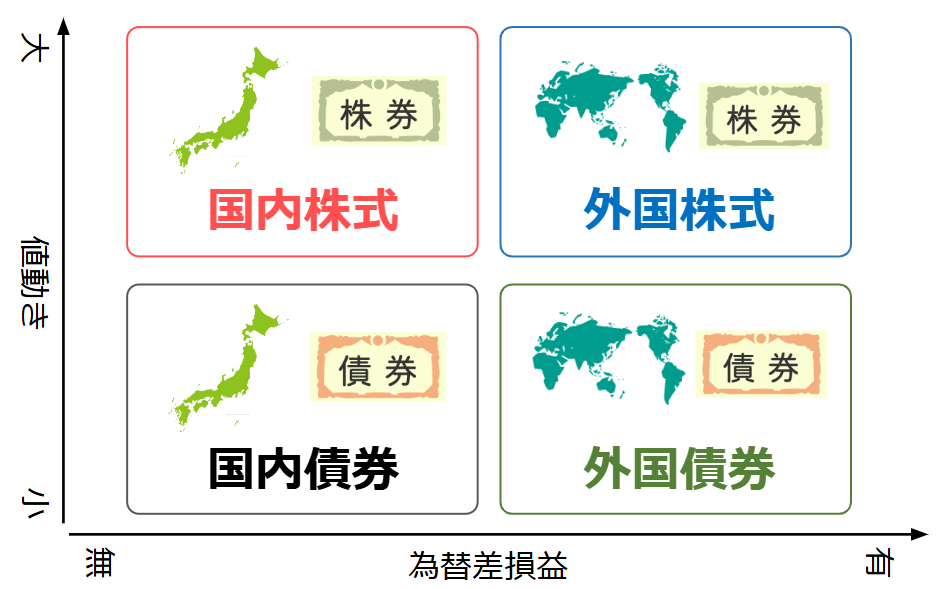

iDeCoやNISAの場合、インデックス型投資信託を活用することで、世界中のさまざまな企業や地域に自動的に分散投資できます。

ここでは、1997年12月末~2022年7月までの約25年間において、国内株式・国内債券・外国株式・外国債券の4つに資産を均等分散した場合を紹介します。

元本割れの回数は、以下のとおりです。

| 投資期間 | 元本割れ回数 |

|---|---|

| 1年間 | 91回 |

| 5年間 | 46回 |

| 10年間 | 0回 |

1~5年間という比較的短い投資期間では、元本割れが発生しています。一方、10年間以上投資すると元本割れする確率はかなり低く抑えられることがわかります。

投資信託は、複数の株式で構成されているため、個別株投資と比べてリスクを抑えられているといえるでしょう!

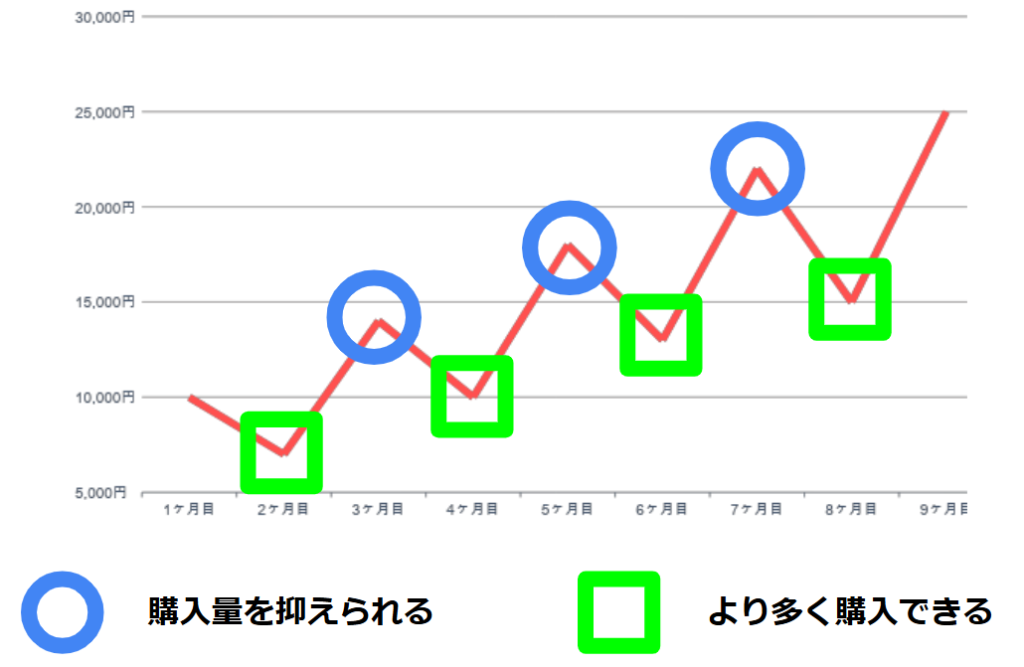

2. ドルコスト平均法

ドルコスト平均法は、定期的に一定額を投資し続ける手法で、価格変動リスクを抑える効果が期待できます。

金融商品の価格が高いときは購入数量が少なく、安いときは多くなるため、平均購入単価を自然に抑えられます。

iDeCoやNISAの積立投資では、この手法が自動的に適用され、相場の上げ下げに一喜一憂することなく、長期的な資産形成が可能です。

とくに、投資初心者にとっては、市場の短期的な変動に惑わされにくいというメリットがあります。

ドルコスト平均法について、より詳しく知りたい方は、以下の記事もぜひ参考にしてみてください。

50歳からの投資でiDeCoとNISAのどっちがよいかについては試算して判断しよう

50歳からの投資でiDeCoとNISAのどちらを選ぶべきかについては、実際に試算してみるのがおすすめです。

もし、今すぐに税金を抑えたいならiDeCo、一方でお金を自由に引き出したい場合はNISAが向いています。

いずれの方法で投資を始める場合でも、分散投資とドルコスト平均法を意識して、長期的な視点で資産形成を続けることが大切です。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。

これから投資を始めてみたい方は、ぜひご登録ください!