「少しまとまったお金が必要になりそう」

「NISAは一部だけ途中で引き出せるの?」

「NISAの引き出し方法が知りたい」

そのような不安や悩みを抱えていませんか?

「NISAで毎月お金を積み立てているけど、急にお金が必要になったときのことを考えて一部引き出せるようにしておきたい」と考えている方もいるでしょう。

もちろんいつでもお金を引き出すことは可能ですが、タイミングには気をつけていきたいところです。

そこで本記事では、一級ファイナンシャル・プランニング技能士の鬼塚が以下のテーマについて詳しく解説していきます。

- NISA口座で積み立てたお金は好きなときに引き出せる

- NISAで積み立てたお金を現金化する操作手順をわかりやすく解説【SBI証券】

- お金を引き出すときの出口戦略3つの考え方

画像と動画を使って詳しく解説しています。

ぜひ、最後までお読みください!

なお「投資について学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

NISA口座で積み立てたお金は好きなときに引き出せる

長期でお金を積み立てようと考えている方にとって、緊急時にお金が引き出せないのは非常にリスクだ、と考える方もいるのではないでしょうか。NISA制度を使えば、途中でお金を引き出すことは可能です。

ここでは、NISA制度の概要と注意点について以下のとおり解説していきます。

- NISA制度とは

- NISA口座のお金はいつでも引き出せる

- お金を引き出すタイミングに注意

順を追ってみていきましょう。

1.NISA制度とは

2024年から新NISA制度がスタートしました。日本の個人投資家向けの制度として近年認知されつつあります。2014年に導入されたNISAは、個人投資家の資産形成を促進し、株式や投資信託などの金融商品への投資を活性化することが目的です。

以下の表で概要を確認しましょう。

| 新NISA(2024年~) | |

|---|---|

| 非課税投資枠 | つみたて投資枠:年120万円 成長投資枠:年240万円 年360万円 |

| 非課税投資限度額 | 1,800万円まで |

| 非課税期間 | 無期限 |

| 運用対象 | 【つみたて投資枠】 長期の積立・分散投資に適した一定の投資信託、ETF(上場投資信託) 【成長投資枠】 上場株式・投資信託等 ※整理・監理銘柄、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等除外 |

非課税限度枠は、年間360万円で非課税投資限度額が1,800万円です。

通常、課税口座で投資信託等を売却すると、運用益に対して20.315%課税されます。しかしNISA口座を使うと運用益に対して非課税なので、手取りが多くなり非常にお得な制度と言えるでしょう。

2.NISA口座のお金はいつでも引き出せる

NISA口座はお金が必要になったタイミングで自由に資金を引き出せます。

NISAで積み立てたお金を途中で引き出す、というのは、NISA口座内の金融商品の一部を売却すること。

もしもNISA口座内の金融商品に含み益が出てきて、生活の足しにしたい方は、必要な金額分売却することで、家計が苦しくなることを防げます。

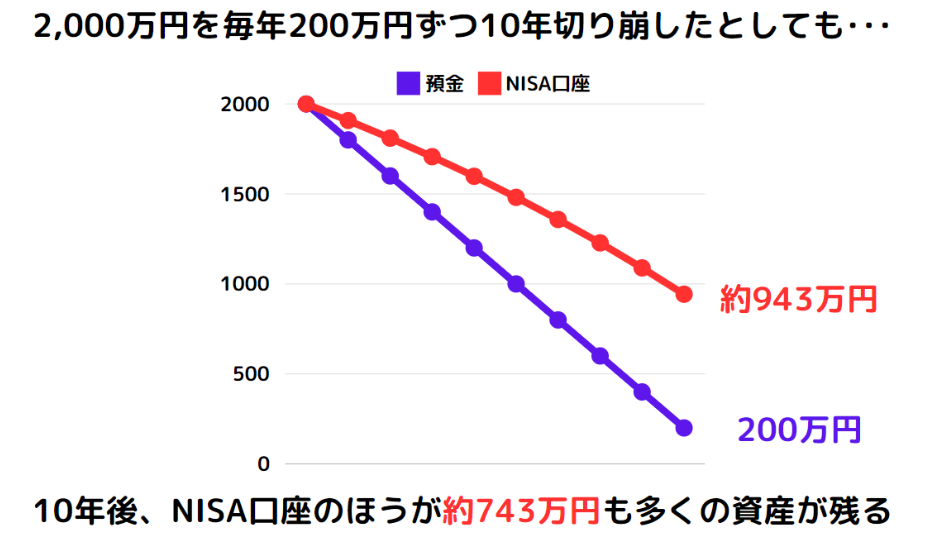

貯金から毎月切り崩す場合と、NISA口座から毎月一定額資金を引き出す場合を比較したシミュレーション結果がこちら。

このシミュレーション結果からもわかるように、NISA口座から引き出したほうが、資産寿命を延ばせる可能性が高いと言えます。

突発性のライフイベントで少しお金が必要になったときでも、柔軟に対応できるのがNISAの良いところ。

手数料を抑えるためにSBI証券や楽天証券でNISAを始める方もいるでしょう。

とはいえ「NISA口座内のお金をどうやって引き出したら良いかの手順がわからない」という方は、私の動画をあわせてご覧ください。

3.お金を引き出すタイミングに注意

積み立てたお金を途中で引き出せるのが、NISA制度のメリットの一つ。ただし、お金を引き出すタイミングには注意が必要です。

NISAによって確定した損失は、損益通算できません。

同一年度の利益と損失を相殺すること。損失分を利益と差し引くことで、その分税金を減らせる。確定申告をすれば、最長3年間損失を繰り越して控除できる。ただし、NISAは対象外。

さらに一度損を確定させてしまうと、元本を取り戻すためのハードルが高くなってしまうのです。

たとえば、100円に投資したとして5%下がったところの95円で売却したとしましょう。もし95円から5%リターンが取れても元本の100円は取り戻せません。この場合、元本の100円を取り戻すには6%以上のリターンが必要になります。

どうしてもお金を引き出したい方は、NISA口座内の金融商品の状況をしっかり確認してから検討すると良いでしょう。

誰でもできる!NISAで積み立てたお金を現金化する操作手順をわかりやすく解説【SBI証券】

ここではネット証券会社で有名なSBI証券のNISA口座からお金を引き出す方法を、以下のとおり解説していきます。

- 売却する

- 入力する金額を間違えたときの対処法

- 現金化する

1つずつ画像つきで詳しく解説しています。

売却する

ログインした後、以下のようにトップページ上の真ん中あたりにある「ポートフォリオ」をクリック。

すると以下のように画面表示がされます。赤枠の売却ボタンを押すと、簡単に売却できます。

たとえば、上から2番目の「e MAXIS Slim 先進国株式インデックス」を売却する場合をみていきます。

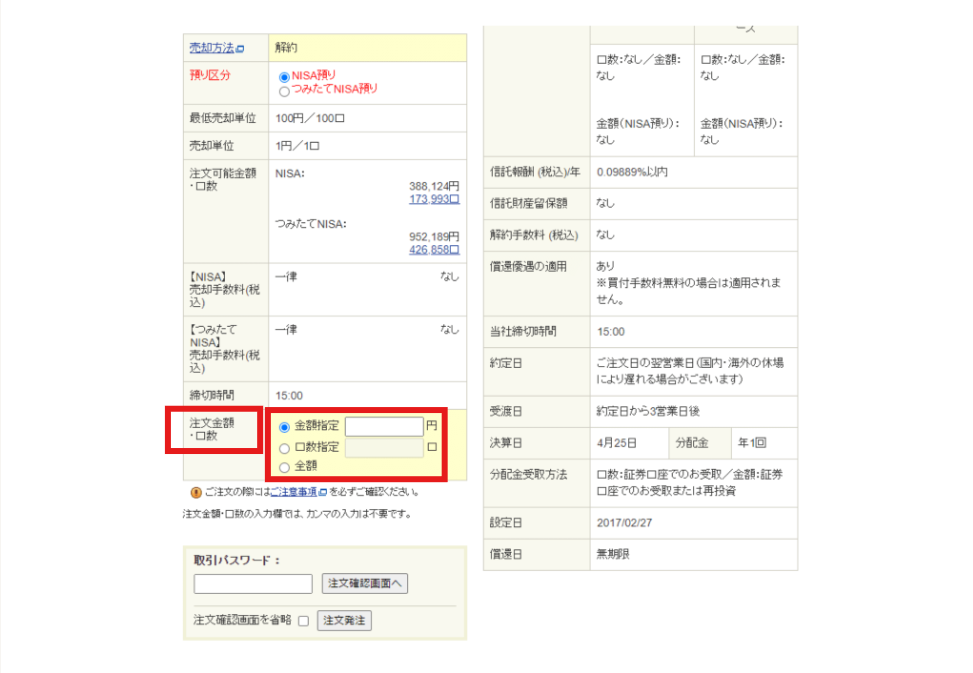

売却ボタンを押すと金額を指定する画面が表示されます。

以下のように「注文金額・口数」の金額指定で売りたい金額を入力することが可能。

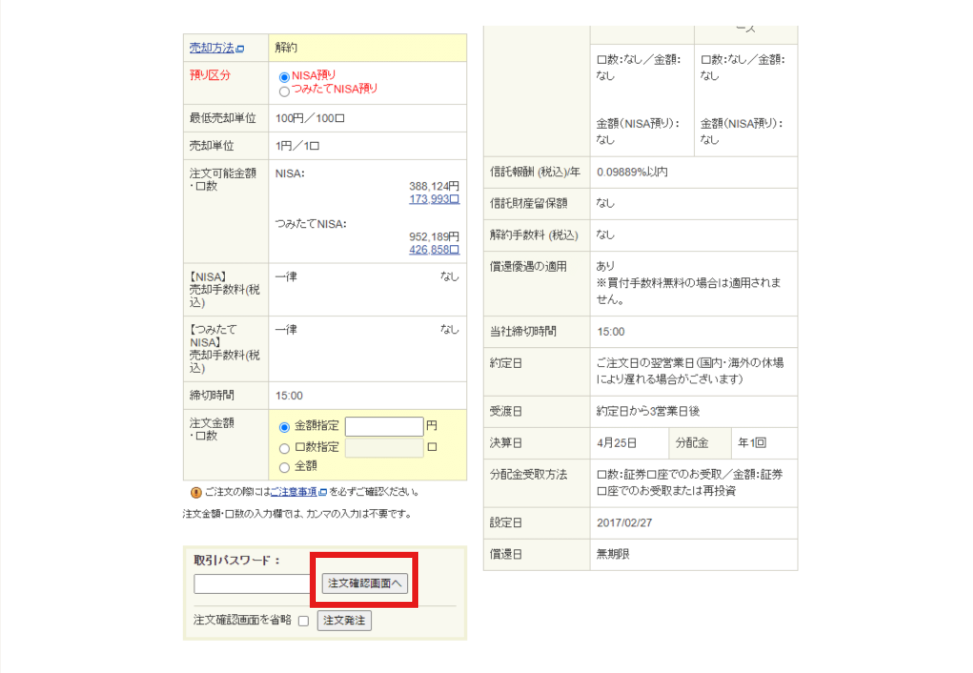

取引パスワードを入力した後、以下の赤枠の「注文確認画面へ」をクリック。

注文確認画面に移ったら、売却する商品と金額を確認し、間違いがなければ一番下の注文発注ボタンをクリックしましょう。

次のような画面が表示されれば売却は完了です。

入力する金額を間違えたときの対処法

売却する金額を間違えてしまった、そんなときはすぐに注文を取り消せば大丈夫です。

以下の赤枠の「注文照会(取り消し)」をクリックしましょう。

そうすると以下の画面が表示されるので、注文を取り消ししたい場合は取引パスワードを入力後に「注文取消」のボタンを押します。

次のような画面が表示されたら、注文の取り消しは完了です。

現金化する

投資商品を売却してから出金するまで、1週間程度のタイムラグが発生します。たとえば、以下の赤枠の中の「約定日」をみていきましょう。

取引が成立する日のこと。

つまり実際に売る価格は、約定日の基準価額で売ることになります。

簡単にいうと投資信託の値段のこと。

しかし約定日で現金化できるかというと、そうではありません。以下の赤枠の受け渡し日の7月26日以降に反映されます。

NISA口座でお金を引き出す際には、受付から(受渡日)までタイムラグが発生することを覚えておきましょう。

受渡日の翌日以降になり、出金できるようになったら、以下の赤枠の「出金ボタン」を押します。

「出金」ボタンをクリックすると、出金指示画面が表示されます。ちなみに出金にかかる費用は無料です。

「出金指示金額」と「取引パスワード」の入力が完了したら、以下の赤枠の「出金指示確認」をクリックすると現金化できます。

なお、いつ出金指示を出したかによって、出金予定日が変わります。以下の表で確認しましょう。

| 出金指示のタイミング | 出金予定日 |

|---|---|

| 毎営業日15:30前までの出金指示 | 翌銀行営業日 |

| 毎営業日15:30以降の出金指示 | 翌々銀行営業日 |

つまり出金指示が15:30以降になってしまったり、土日を挟んでしまったりすると、着金までに1週間以上かかることもあります。

NISA口座で積み立てたお金を現金化する際は、日付をしっかり確認したうえで計画的に行うようにしましょう。

ちなみに楽天証券でNISAをやっている方でも大丈夫。

私の動画を13分15秒あたりから見ると、楽天証券のNISA口座から現金化する方法を、投資初心者の方に向けて丁寧に解説しています。

NISAで目標金額が貯まったらどうする?お金を引き出すときの出口戦略3つの考え方

想定より上振れして、目標金額が貯まるのが早まったり、途中で暴落が起きて想定よりも貯まるのが遅くなったりしたらどうしよう、と悩む方も少なくはありません。

あらかじめ以下のように出口戦略を決めておくと安心。ここでは3つの考え方について解説していきます。

- 利益を深追いしない

- 26%上乗せ戦略

- じぶん年金の自動化

1つずつ詳しくみていきましょう。

1.利益を深追いしない

NISAで目標額に到達した時点で売却し、利益を深追いしないことが大切です。

相場の変動を読むのは難しく、価格が上がって目標金額到達までに時間が早まることもあれば、逆に価格が下がって目標金額到達までの時間が想定よりも遅くなることがあるからです。

利益を深追いしないことは、特に大学資金のために10年貯蓄するなどの期間が決まっている目的に有効な手段。

とはいえ、人間は感情によって行動してしまう生き物なので、深追いしないことは非常に難しいことです。

とくに、想定よりも上振れして利益が出ていると「もっと儲けたい」という欲望が出てきてしまいます。

もし目標金額に到達したのにもかかわらず、直後に大暴落が起きて値下がりしてしまったら「あのとき現金化しておけば」と後悔してしまうかもしれません。

そこで投資をする前に、目的と目標金額を以下のように決めておくことをおすすめします。

- 何のために

- いくら

- いつ必要か

以下のように表を作って、冷蔵庫やトイレに貼りつけて確認できると良いですね。

| 何のために | いくら | いつ必要 |

|---|---|---|

| 子どもの大学資金 | 400万円 | 10年 |

| リフォーム | 1,500万円 | 15年 |

| 老後資金 | 3,000万円 | 20年 |

利益を深追いしないためにも、目的や目標金額を見える化して確認するための環境を整えることが大切です。

2.26%上乗せ作戦

26%上乗せ作戦は「深追いしない」と同様に期間が決まっている投資に有効な出口戦略です。

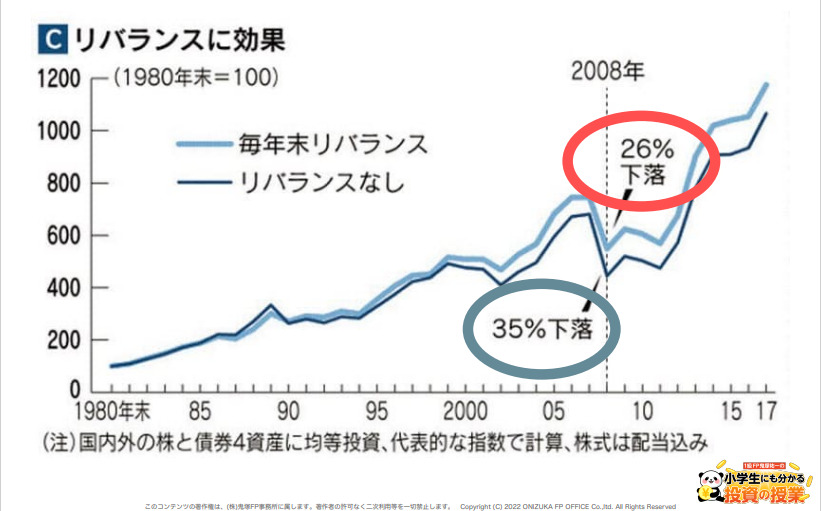

リスクを抑えるために有効なのが4資産分散投資とリバランスです。

国内株式、国内債券、海外株式、海外債券の4つに資産を分散する投資方法。

複数の資産や証券に分散して投資しているポートフォリオの配分を調整すること。年に1回行うのがおすすめ。

2008年のリーマンショックのときは、リスクを抑える分散投資やリバランスを行っていたとしても、26%下落しました。

つまり、目標金額に26%分上乗せしておけば、投資期間中にリーマンショックのような大規模な不況が起きても目標を達成できる可能性を高められます。

目標金額が600万円の場合、26%上乗せすると約810万円。

600万円÷(100%-26%)≒810万円

26%上乗せ作戦で運用した結果、予定よりも早く目標を達成した場合は、その時点で売却すれば良いでしょう。

売却後に不況が起きて金融商品の相場が下落しても、関係なくなります。「利益を深追いしない」の作戦と相性が良いので、併用するのがおすすめです。

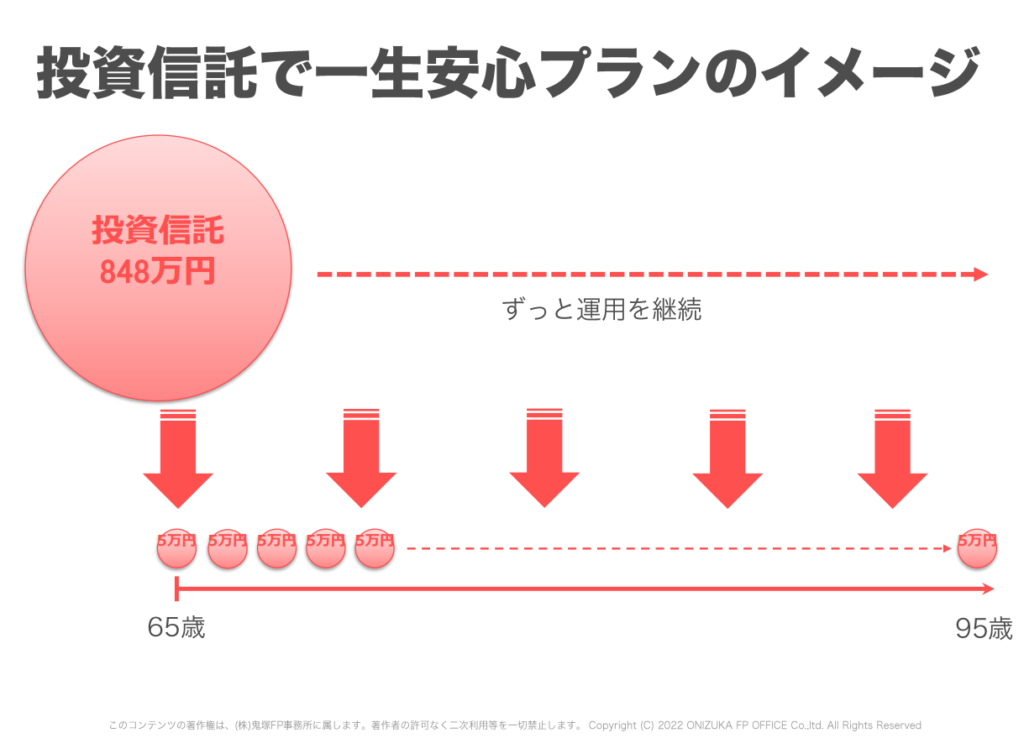

3.じぶん年金の自動化

老後資金の目的の場合に有効なのが、じぶん年金の自動化です。

じぶん年金とは、NISAで積み立てたお金を一部取り崩して、年金のように毎月受け取るお金のことを言います。

老後の毎月の生活資金は「必ずしも65歳時点で全額用意しなくてはならない」というわけではありません。

毎月必要な金額分だけ取り崩して、残ったお金は運用してお金を増やしていく方法も取れます。

たとえば65歳以降848.4万円投資信託を保有していたとして、毎月NISA口座から5万円を30年間現金化するとしましょう。残ったお金は年利6%で運用。

以下のとおり毎月5万円取り崩して、残ったお金は全額運用に回すことで、資産をより長い期間残しておけるのです。

「毎月投資信託を売却するのは面倒…」という方でも大丈夫。投資信託定期売却サービスを活用すれば、毎月設定した金額分を金融機関が自動的に売却してくれます。

何もしなくても現金が受け取れる画期的なサービス。

わざわざログインして管理画面を開いて相場の変動を気にすることなく、安心して老後を暮らしていけますよ。

とはいえ、投資ど素人で一人で運用できるか心配、という方でも安心してください。

私のLINEに登録すると「知識ゼロから始めた28名の運用実績 71スライド」「初心者が買うべき投資信託4選 徹底解説72スライド」を含めた特典を「無料」でプレゼントしています。

ぜひ私と一緒にNISAを最大限活用して、将来のお金の不安を減らしていきましょう!