「為替相場で悩む前に知っておきたいNISA投資の基本は?」

「円安・円高、どっちがNISA投資に有利なの?」

為替相場が、資産形成にどのような影響を与えるのか気になる方は多いでしょう。2024年時点では、大幅に円安になっていますが、今後の為替相場がどうなるかについて正確に言い当てるのは不可能です。

そこで本記事では、一級ファイナンシャル・プランニング技能士の鬼塚が、以下のテーマについて解説します。

- 円安・円高がNISA投資に与えるメリット・デメリット

- 円安のタイミングでNISA投資を始める際に意識すべきこと

- 為替変動にとらわれないNISA投資戦略

本記事を読めば、為替変動に一喜一憂しない投資スタイルがわかるので、ぜひ参考にしてみてください。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい方は、ぜひご登録ください!

NISAは円安・円高どっちのタイミングで始めるべきか

まず、為替相場と投資の関係について解説します。

- 外国株式や外国債券の場合、購入するときは円高、売却するときは円安が原則有利

- NISA投資はいつ始めてもよい

投資と為替相場の関係について解説するので、参考にしてみてください。

1. 外国株式や外国債券の場合、購入するときは円高・売却するときは円安が原則有利

外国株式や外国債券を購入する場合、円高時は外国の資産を割安に購入できるため、海外の株式や債券への投資に有利です。たとえば、1ドル100円のときより1ドル80円のタイミングで海外の銘柄を購入するほうが、約25%多くのドル建て資産を購入できます。

一方、売却時は円安のほうが有利になり、円安時に海外資産を売却すると円換算で利益が大きくなります。

積立投資をする場合、為替変動の影響は平均化される傾向があるため、為替変動に過度に反応しないことが重要です。

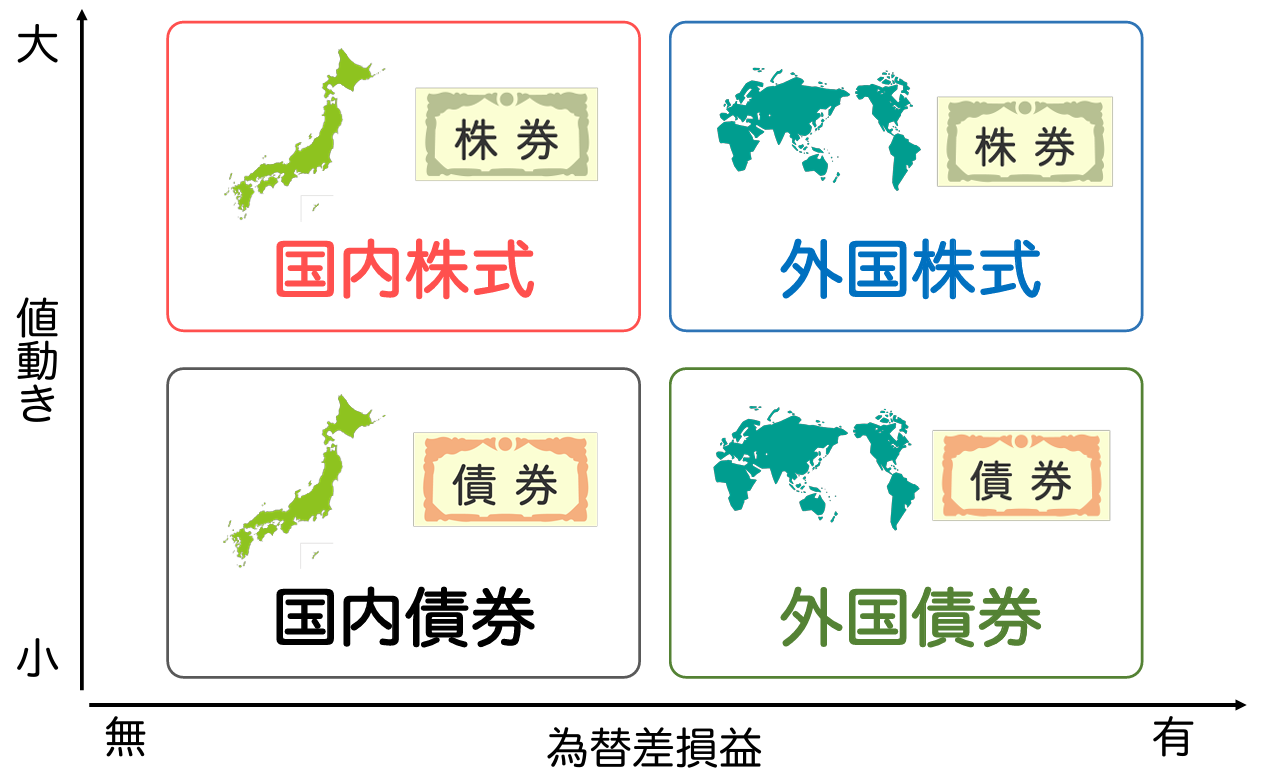

なお、国内株式や国内債券においては、為替変動による直接的な影響はありません。

2. NISA投資はいつ始めてもよい

NISAは長期的な資産形成を目的とした制度であり、始めるタイミングより投資期間の長さが重要です。そもそも、円高・円安は予測困難であり、投資家個人ではコントロールできません。

そのため、為替動向を基準に判断するより、長期的に投資し続けることのほうが重要です。新NISAの非課税枠を有効活用するためにも、タイミングを見計らうより早めに投資を始めることをおすすめします。

なぜなら、投資を先延ばしにすると複利効果による資産形成の機会を逃す恐れがあるからです。長期的には、投資開始時の為替レートより市場に参加している期間の長さが重要と言えます。

円安・円高がNISA投資に与えるメリット・デメリット

次に、為替相場が投資に与えるメリットとデメリットを解説します。

- 円安のメリット・デメリット

- 円高のメリット・デメリット

それぞれ詳しく見ていきましょう。

1. 円安のメリット・デメリット

円安時のメリットは、保有している外国株式や債券の評価額が向上することが挙げられます。円安により海外資産の円換算価値が高くなります。

また、輸出割合が高い国内企業の業績改善が期待できるため、国内企業における株価上昇の可能性が高まるでしょう。

一方、円安時のデメリットとしては、新規に海外資産を購入する際に円で購入できる外国資産の量が減少することが挙げられます。また、円高による輸入品の価格上昇によって、輸入割合が高い国内企業の業績に悪影響を与える恐れもあります。

2. 円高のメリット・デメリット

円高のメリットは、海外資産を割安に購入できるため、同額の円でも円安ときより多くの外国株式や債券を買える点が挙げられます。さらに、輸入品の価格が下がることで、国内の輸入割合が高い国内企業における業績改善が期待できるでしょう。

一方、デメリットは保有している海外資産の円換算価値が下落し、評価額が減少することが挙げられます。また、輸出関連企業の業績悪化が懸念され、株価下落リスクが高まります。

円高・円安の両方にメリット・デメリットがあるため「○○のタイミングで投資するべき!」というような確固たる正解はありません。NISAの非課税メリットを活かすためには、為替変動に関わらず長期的な視点で投資を継続することが重要です。

円安のタイミングでNISA投資を始める際に意識すべきこと

円安のときに投資を始める方が、注意すべきことを3つ紹介します。

- 円が安いからといって外貨資産に全振りしない

- 始めるタイミングより投資期間を重視する

- 円安は物価が上昇しやすいため、生活防衛資金は確保する

これから投資を始める方だけでなく、始めたばかりの方もぜひ参考にしてみてください。

1. 円が安いからといって外貨資産に全振りしない

円安時に海外資産が魅力的に見えても、バランスの取れた分散投資が重要です。国内株式・海外株式・国内債券・海外債券の4資産に分散投資することで、リスクを軽減できます。

資産の割合が海外資産に大幅に偏ってしまうと、円高に傾いた際に損失を被るリスクがあります。その点、国内資産も保有しておけば、円高・円安の影響を相殺し、ポートフォリオ全体のリスクを抑えられるでしょう。

2. 始めるタイミングより投資期間を重視する

円安のタイミングを待つよりも、早めに始めて投資期間を長くすることのほうが重要です。長期的に積立投資すれば、為替変動の影響は平均化され、複利効果による資産成長の機会が増えます。

新NISAは、非課税期間が無期限であるため、長期投資のメリットを最大限に活かせる制度です。

市場のタイミングを図ることは難しいので、長く投資し続けることを心がけましょう。

3. 円安は物価が上昇しやすいため、生活防衛資金は確保する

投資を始める前に、まず3ヵ月〜1年分の生活費を生活防衛資金として確保します。円安時は生活コストが上昇しやすいため、十分な生活防衛資金を確保することが重要です。

投資を始める際は、まず自分の収支を把握し、無理のない範囲で投資額を設定しましょう。投資資金と生活資金は明確に区別し、投資に回せる金額を慎重に見極める必要があります。

円安・円高どっちでもいい!為替変動にとらわれないNISA投資戦略

ここでは、為替変動に惑わされないNISA投資の戦略について、5つのポイントに絞って解説します。

- 長期的に投資し続ける

- 分散投資を心がける

- 年に1回リバランスをする

- ドルコスト平均法の効果を活かす

- NISAの非課税投資枠を最大限活用する

1つずつ見ていきましょう。

1. 長期的に投資し続ける

投資は短期的な為替変動に一喜一憂せず、長期的な視点で続けることが重要です。2024年からのNISAでは、非課税期間が無期限になったため、以前のNISA制度より長期的な投資が可能になりました。

また、積立投資をする場合、為替変動の影響が平均化されてリスクが小さくなる傾向にあります。

さらに、長期間にわたって投資するほど、複利効果により資産が大きく成長する可能性が高まります。

株式市場は長期的には右肩上がりの傾向があるため、長期投資で大きなリターンが期待できることを押えておきましょう。

2. 分散投資を心がける

国内株式・海外株式・国内債券・海外債券の4資産に分散投資することで、為替リスクを軽減できます。低コストのインデックスファンドを活用し、幅広い地域や資産クラスに投資することが効果的です。

4つのクラスに資産を分散すれば、ある資産クラスが下落した場合でも他のクラスが上昇することで損益を相殺できる効果が期待できます。たとえば、一般的に株式と債券は反対の値動きをする傾向があります。

自身のリスク許容度に応じて、株式と債券の比率を調整しましょう。

3. 年に1回リバランスをする

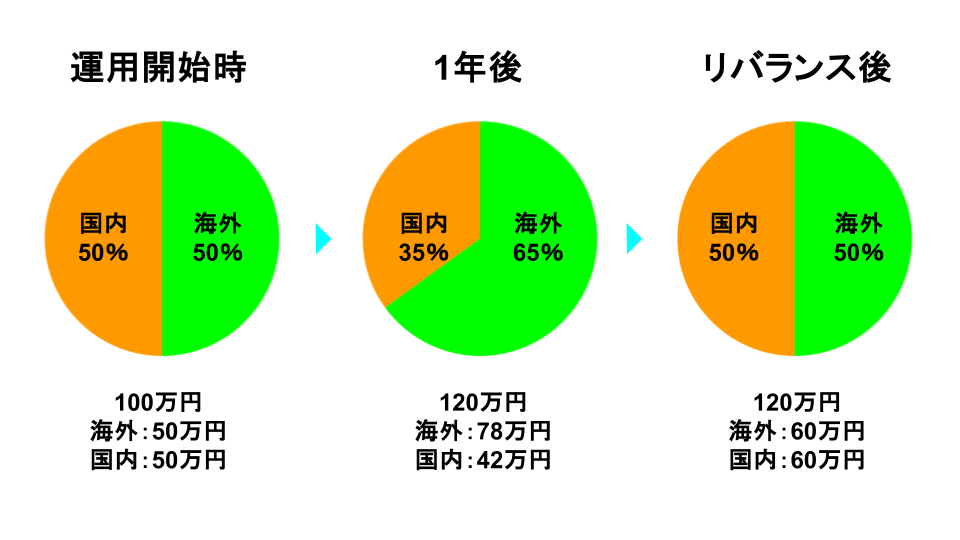

年に1回、決まった時期に当初設定した資産配分比率を定期的に元に戻す作業であるリバランスを行うことで、感情的な判断を排除し合理的に資産を運用できます。なぜなら、リバランスをすることで「高く売って、安く買う」という投資の基本原則を自動的に実践できるからです。

為替変動で海外資産の比率が高くなった場合、リバランスで国内資産とのバランスを取り戻せます。

たとえば、運用開始時に国内:海外の資産比率が50:50でも、時間が経って市場価格が変動すると、35:65のように比率が変わります。このずれた比率を元に戻すのが、リバランスという作業です。

新NISA内でリバランスすれば、売却益に対する課税を気にせず実行できるでしょう。

4. ドルコスト平均法の効果を活かす

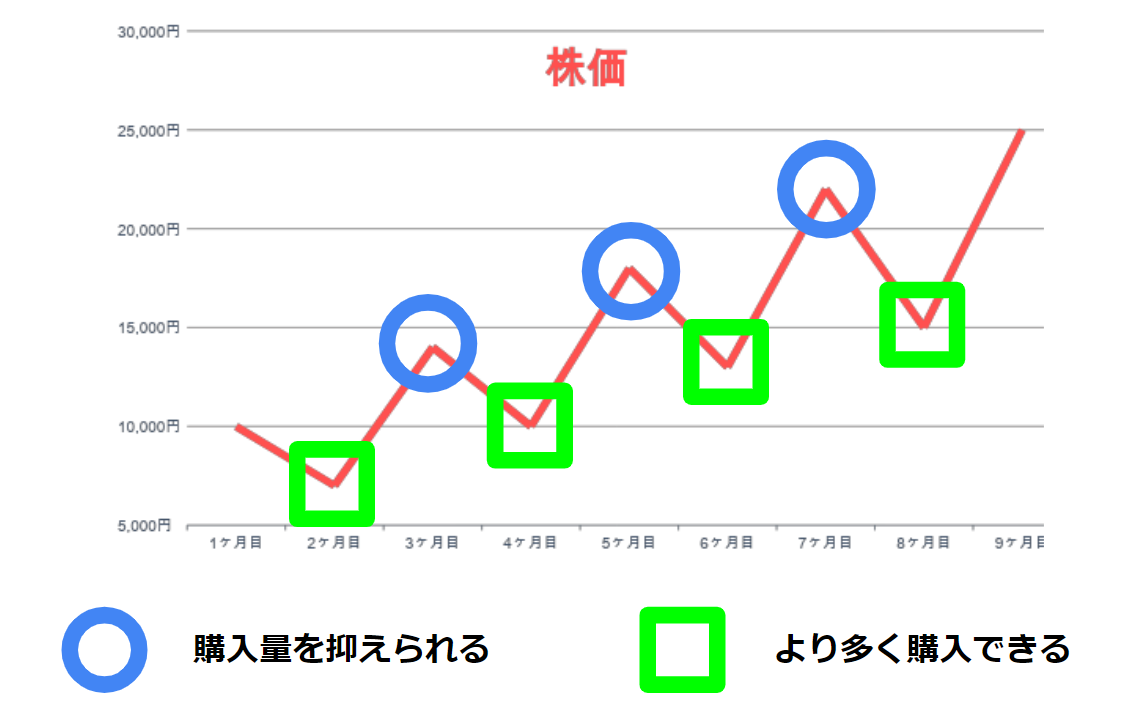

ドルコスト平均法は、一定額を定期的に投資する方法で、為替変動の影響を平準化する効果を期待できます。つまり、市場価格が高いときは購入数量を抑えられることに加え、安いときは自動的により多く購入できるのです。

このようにして、金融商品の平均購入単価を抑えられます。

またドルコスト平均法で投資すれば、商品を購入するタイミングに悩む必要がないため、感情に左右されずに投資を続けられる点も大きなメリットです。

ただし、相場が一方向に上昇し続ける場合においては、一括で投資したほうが有利になる可能性もあるため、ドルコスト平均法は完璧な投資法ではない点だけは押さえておきましょう。

ドルコスト平均法についてより詳しく知りたい方は、以下の記事も参考にしてみてください。

5. NISAの非課税投資枠を最大限活用する

新NISAでは、最大1,800万円の非課税投資枠が設けられており、この枠を最大限活用することが手元に残る投資利益を増やすことにつながります。

2024年に新NISA制度が始まり、非課税期間が無期限となったため、より長期的な視点で投資を続けやすくなりました。成長投資枠(年間240万円)とつみたて投資枠(年間120万円)を組み合わせて活用すれば、年間で最大360万円までNISA口座内で投資できます。

NISA口座内での運用益は、為替差益も含めて全て非課税となるため、円安・円高に関わらず税制メリットを受けられます。

円安・円高関係なくNISAで投資するならインデックス型の投資信託を選ぼう

インデックス型投資信託は、特定の市場指数に連動するように運用される商品です。低コストであるため、長期投資に適しており、新NISAの非課税メリットを最大限に活用できます。

たとえば、eMAXIS Slim シリーズは信託報酬が低く、幅広い資産クラスに分散投資できます。

信託報酬とは、投資信託の運用や管理にかかる経費として、投資家が負担する費用のこと。

国内株式・海外株式・国内債券・海外債券の4つの資産クラスに投資することで、為替リスクを分散できます。とくに、おすすめのeMAXIS Slim シリーズは、資産クラス別に以下の商品があります。

| 資産クラス | 商品 | 信託報酬 |

|---|---|---|

| 国内株式 | eMAXIS Slim 国内株式(TOPIX) | 0.143% |

| 海外株式 | eMAXIS Slim 先進国株式インデックス | 0.09889% |

| 国内債券 | eMAXIS Slim 国内債券インデックス | 0.132% |

| 海外債券 | eMAXIS Slim 先進国債券インデックス | 0.154% |

eMAXIS Slim シリーズは「業界最低水準の運用コストを将来にわたって目指し続ける」という理念のもと運営されています。

運用コストが安いeMAXIS Slim シリーズを活用し、堅実に資産を運用していきましょう。

円安・円高はどっちでもいい!NISA投資は長期・分散・リバランスを心がけよう

為替変動は予測困難であり、短期的な動きに一喜一憂せずに長期的な視点で投資することが重要です。国内外の株式・債券に分散投資することで、為替リスクを軽減し、安定的なリターンを目指せます。

また、年1回のリバランスで資産配分を調整し、為替変動の影響を管理しながら効率的に運用しましょう。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい方は、ぜひご登録ください!