「新NISAでレバナスが買えなくなったけど、代わりの投資先はあるの?」

「新NISAでおすすめの投資方法は?」

「リスクを抑えつつ効率的に資産形成する方法はある?」

2024年から始まった新NISA制度で、レバナスのような高リスク商品が対象外となり、戸惑っている方も多いのではないでしょうか。

確かにレバナスは高いリターンが期待できる魅力的な商品ですが、新NISAの長期・安定的な資産形成という目的に合わないのも事実です。

そこで本記事では、一級ファイナンシャル・プランニング技能士の鬼塚が以下のテーマについて詳しく解説していきます。

- 新NISAで活用できる代替投資先

- 新NISAを上手に活用するための考え方と具体的な方法

- おすすめの投資信託4選

ぜひ、最後までお読みください!

なお「もっと新NISAについて学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

新NISAからレバナスを運用できなくなった

2024年から始まった新NISA制度では、レバナスが対象商品から除外され、非課税投資枠を利用した運用はできなくなりました。

この変更の主な理由は、金融庁が掲げる「長期・積立・分散投資」の方針にレバナスが合致しないからと考えられます。

(参考:金融庁HP)

新NISA制度は、より多くの人々が長期的な資産形成に取り組めるよう設計されています。

一方、レバナスはNASDAQ-100指数の2倍の値動きを目指す商品であるため、大きな利益が期待できる反面、損失のリスクも高いのが特徴です。

リスクとリターンは一致するからね!

新NISA制度では、このようなハイリスク商品を避け、安定的な資産形成を促進しています。これにより、投資初心者でも安心して長期的な視点で資産運用に取り組めるでしょう。

新NISAにおいてレバナスの代わりになる投資先

新NISA制度でレバナスが対象外であるため、新NISAで運用可能な2つの投資信託を紹介します。

- 三菱UFJ国際-eMAXIS NASDAQ100インデックス

- 大和-iFreeNEXT FANG+インデックス

詳しく見ていきましょう。

1. 三菱UFJ国際-eMAXIS NASDAQ100インデックス

eMAXIS NASDAQ100インデックスは、米国のハイテク企業100社で構成されるNASDAQ-100指数に連動する投資信託です。

新NISAの成長投資枠で購入できるこの商品は、AppleやMicrosoftなど世界的な大企業を含む成長性の高い企業群に分散投資できるため、高いリターンが期待できます。

2024年に時価総額が一時的に世界一位となった話題のNvidiaも入っているよ!

新NISAの非課税枠を活用することで、さらに効率的な資産形成ができるでしょう。

ただし、投資先は米国のハイテク企業100社に集中しているため、市場の変動リスクには注意が必要です。他の投資信託と組み合わせて、分散投資における投資先のひとつとして運用するのが賢明な判断といえます。

2. 大和-iFreeNEXT FANG+インデックス

iFreeNEXT FANG+インデックスは、FANG+指数に連動する投資信託で、世界的なテクノロジー企業10社に投資する商品です。新NISAのつみたて投資枠と成長投資枠の両方で購入できます。

FANG+とは、Facebook(Meta)・Amazon・Netflix・Googleなどの4社を含む米国企業10銘柄で構成された指数です。

高い成長率を誇る企業群に集中して投資しているためハイリターンが期待できる反面、銘柄数が少ないためリスクが高いという特徴があります。

大和-iFreeNEXT FANG+インデックスに投資する際は、投資先が成長企業群に集中しているリスクを踏まえたうえで投資することが重要です。

分散投資の一部として組み込むことで、ポートフォリオ全体のリスクを管理しつつ、高成長の可能性を取り込めるでしょう。

新NISAではレバナスのようなハイリスク商品はおすすめできない理由

新NISA制度は、幅広い層の長期的な資産形成を支援することを目的としています。そのため、レバナスのようなハイリスク商品は必ずしも適していません。

以下では、その理由を3つの観点から詳しく説明します。

- リターンを得るには高い投資スキルが求められるから

- 長期投資には向いていないから

- 精神的な負担がかかるから

詳しく見ていきましょう。

1. リターンを得るには高い投資スキルが求められるから

レバナスのようなハイリスク商品に投資して利益を得るには、高い投資スキルが求められます。

経済指標や企業業績、値動きを示すチャートから読み解く市場心理など、多くの要因を分析し、投資タイミングを見極める必要があるからです。

投資初心者にとって、このような分析や判断は難しく、結果として大きな損失を被るリスクが高くなります。

投資のプロであっても、将来の値動きを確実に予測することは原理的に不可能です!

新NISAは幅広い層の資産形成を支援する制度であるため、高度な投資スキルを必要とする商品は適していないといえるでしょう。むしろ、長期的な視点で安定的に資産を増やせる投資商品が、新NISA制度の趣旨にマッチしています。

2. 長期投資には向いていないから

レバナスは信託報酬が比較的高く、下落相場において損失が大きくなる傾向にあるため、長期保有すると予想外の結果になることがあります。

新NISAは長期的な資産形成を目的としているため、短期的な値動きに左右されやすいレバナスのような金融商品とは相性が悪いのです。

レバナスはNASDAQ-100指数の2倍の値動きを目指す商品ではあるものの、NASDAQ-100指数が1年で10%上昇しても、レバナスが20%上昇するとは限りません。

乱高下を繰り返していくと、指数と乖離していってしまうためです!

長期投資では複利効果を活用することが重要ですが、レバナスではこの効果を十分に得られない恐れがあります。そのため、新NISA制度の長期的な資産形成という目的に沿わない可能性が高いといえるでしょう。

3. 精神的な負担がかかるから

レバナスのようなハイリスク商品は日々の値動きが大きいため、強い精神的ストレスを与える可能性があります。

このような精神的な負担は「メンタルコスト」と呼ばれます!

値動きの幅が大きいと、投資家は頻繁に相場をチェックして一喜一憂してしまい、日常生活に支障をきたしてしまうケースは珍しくありません。常に市場の動向を気にすることで、仕事や家族との時間などに悪影響を及ぼす可能性があるのです。

メンタルコストが大きいと冷静な判断ができなくなり、感情的に判断してしまうリスクが高まります。

たとえば、大きな下落時にパニックになって売却してしまったり、逆に上昇時に興奮して追加購入してしまったりする可能性があります。

新NISA制度は長期的な資産形成を目的としているため、このような精神的負担の大きい商品は適していないと言えるでしょう。安定的で長期的な投資を促進するためには、メンタルコストの低い投資商品を選択することが重要です。

【レバナスの代わりを探す前に】新NISAを上手に活用する考え方

新NISAを効果的に活用するには、レバナスの代替商品を探すだけでなく、投資の基本原則を理解し実践することが重要です。

以下では、新NISAを最大限に活用するための4つの重要な考え方を紹介します。

- 投資する目的を明確にする

- 長期投資を心がける

- 分散投資を徹底する

- 年に1回リバランスする

以下で詳しく解説します。

1. 投資する目的を明確にする

新NISAを活用する際は、投資開始前に明確な目標を立て、計画的に運用することが重要です。

目標を定める際は、具体的な金額や時期を決めておくとよいでしょう。たとえば、「何に使うか」まで決めておくと、投資に取り組むモチベーションになります。

出口戦略を持つことで、短期的な市場変動に一喜一憂せず、長期的な視点で投資を継続できます。

NISAの非課税期間が無期限である利点を最大限に活かす方法だね!

具体的な目標設定の例として、「10年後に500万円の資金を作り、子どもの教育資金に充てる」といったものが挙げられます。

このように明確な目的があれば、市場の短期的な変動に惑わされることなく、着実に資産形成を進められるでしょう。

2. 長期投資を心がける

長期間投資することで、複利効果のメリットを最大限受け取れます。短期的な市場変動に惑わされず、継続的に投資すれば、時間の経過とともにリスクが軽減される傾向があるためです。

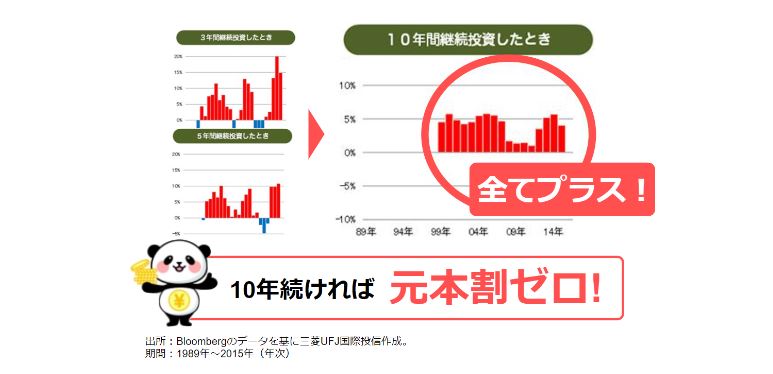

株式と債券に分散投資して10年間運用し続けると、元本割れが0になるというデータもあります。

実際の事例として、53歳からNISA口座で投資を始めて7年間継続したご夫婦が、お二人で1647万円の利益を出しているケースがあります。

このように長期投資を実践すれば、短期的な損益に一喜一憂せず、着実に資産を増やしていける可能性が高いと言えます。時間の力を味方につけ、着実に資産を成長させていくことが、新NISAを活用する上で重要な考え方です。

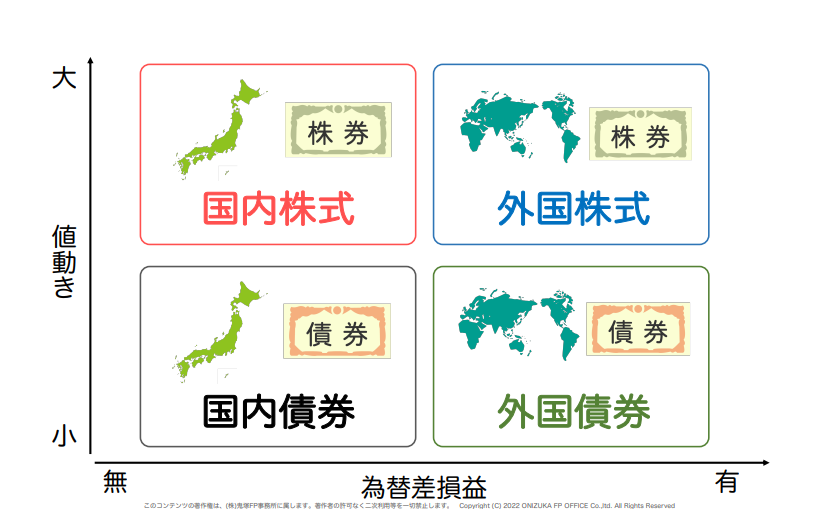

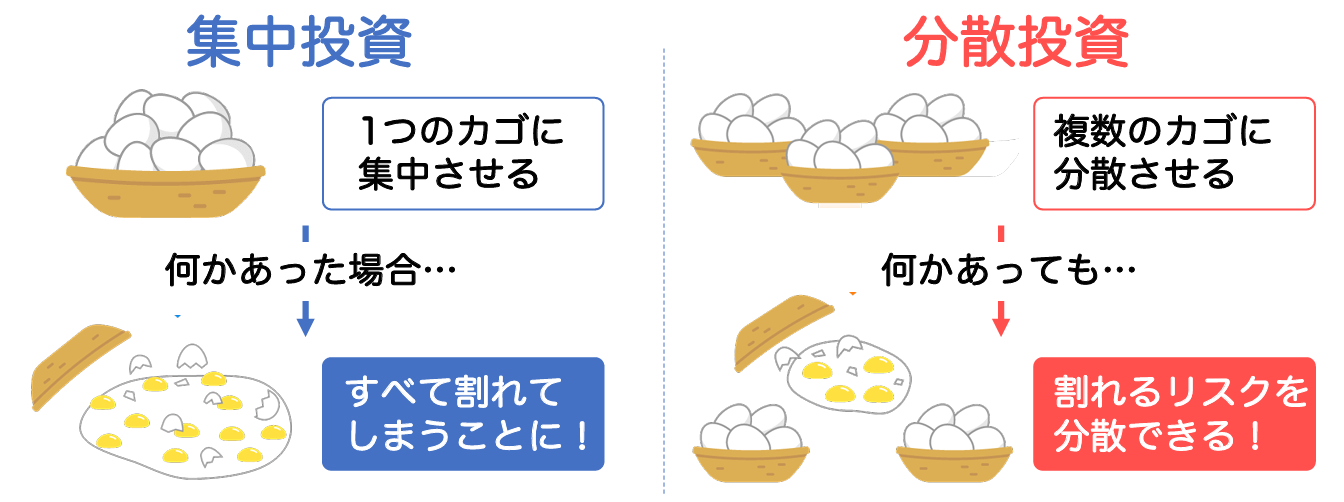

3. 分散投資を徹底する

分散投資は、新NISAを活用する上で最も重要な戦略のひとつです。複数の資産クラスに投資することで、リスクを分散し、安定的なリターンを目指せます。

分散投資は、以下の4つの資産クラスに分配することが基本的な方法です。

投資の世界では「卵は一つのカゴに盛るな」という非常に重要な考え方があります。

4資産を分散させることで、一つの資産クラスの下落が全体に与える影響を抑えられます!

分散投資は、初心者でも実践しやすい戦略であり、積極的に取り入れるべきでしょう。各資産クラスに適した投資信託を選び、バランスよく配分することで、効果的な分散投資を実現できます。

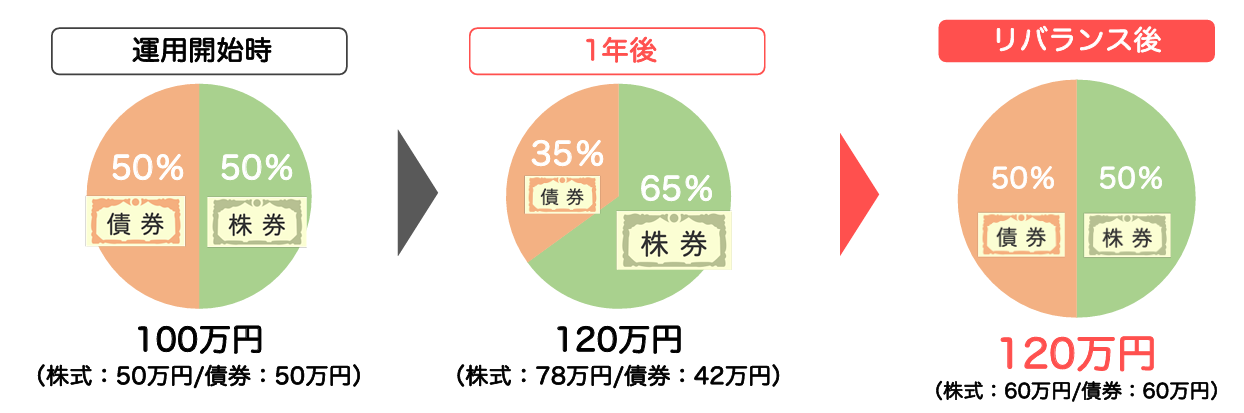

4. 年に1回リバランスする

リバランスとは、当初設定した資産配分比率を定期的に元に戻す作業のことです。

値上がりした資産の一部を売却して利益を確定し、そのお金で他の資産クラスの商品を購入すれば、ポートフォリオのバランスを保てます。

年に1回リバランスすることで、効率的に資産を運用できます。「高く売って、安く買う」という投資の基本原則を自動的に実践できるからです。

なお、松井証券を利用すると自動でリバランスする機能を活用できるので、自分で計算して買い直すのが不安な方におすすめです。

定期的なリバランスは、長期的な資産形成において重要な役割を果たします。市場の変動に左右されず、一定の投資方針を保ちながら運用を続けることで、新NISAのメリットを最大限に活かせるでしょう。

新NISAに投資する際におすすめ投資銘柄4つ

新NISA制度では、長期的な資産形成を目指す投資家にとって魅力的な商品が多数あります。ここでは、バランスの取れたポートフォリオ構築に役立つ4つの投資信託を紹介します。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 国内債券インデックス

- eMAXIS Slim 先進国債券インデックス

詳しく見ていきましょう。

1. eMAXIS Slim 国内株式(TOPIX)

eMAXIS Slim 国内株式(TOPIX)は、東証株価指数(TOPIX)に連動する投資信託で、日本の株式市場全体に幅広く投資できる商品です。最大の特徴は、信託報酬が0.143%と極めて低いことです。

この低コストの特性は長期投資に適しており、新NISAの非課税メリットを最大限に活用できます。

TOPIXは日本の上場企業約2,000社で構成されているため、リスクを分散でき、安定的な運用が期待できます!

日本経済全体の成長に投資できるため、国内経済の動向に連動したリターンが見込めます。また、為替リスクがないことも、国内投資家にとっては大きなメリットといえるでしょう。

長期的な資産形成の基盤として、ポートフォリオの中核を担う商品として適しています。

2. eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 先進国株式インデックスは、MSCIコクサイ・インデックスに連動する投資信託で、日本を除く先進国の株式約1,300銘柄に幅広く投資できる商品です。信託報酬は0.09889%と低コストであり、長期投資に適しています。

新NISAの非課税枠を活用することで、さらに効率的な資産形成が可能です!

為替変動のリスクはありますが、長期的には為替のプラスの影響も期待できます。アメリカや欧州の優良企業に投資できることは、ポートフォリオの国際分散を図るうえで重要です。

新興国と比べてリスクが低く、安定した経済成長が期待できる先進国株式は、長期投資に適した選択肢といえるでしょう。

3. eMAXIS Slim 国内債券インデックス

eMAXIS Slim 国内債券インデックスは、NOMURA-BPI総合に連動する投資信託で、日本の債券市場に幅広く投資できる商品です。信託報酬は0.132%と非常に低いのが特徴です。

とくに、株式市場が不安定な時期には、債券投資がポートフォリオの安定性を高める役割を果たします。

ただし、金利変動リスクには注意が必要です。長期的な資産形成において、株式投資とのバランスを取るための重要な要素となるでしょう。

4. eMAXIS Slim 先進国債券インデックス

eMAXIS Slim 先進国債券インデックスは、FTSE世界国債インデックスに連動する投資信託で、日本を除く先進国の国債に幅広く投資できる商品です。

信託報酬は0.154%と非常に低く、長期投資に適しています。

新NISAの非課税枠を活用することで、さらに効率的な資産形成ができますよ!

この商品は、米国、欧州諸国など、約20カ国の国債に分散投資できるため、為替リスクを取りながら、グローバルな債券市場の動向を反映したリターンが期待できます。

先進国債券は、株式に比べてリスクが低く、ポートフォリオの安定性を高める役割を果たします。また、各国の金利動向や経済情勢の変化に応じたリターンが得られる可能性もあるでしょう。

新NISAに投資するならレバナスの代わりではなくインデックス型を選ぼう

新NISAでは、長期的かつ安定的な資産形成が重要です。

レバナスのようなハイリスク・ハイリターン型の商品より、eMAXIS Slim 国内株式(TOPIX)のような長期投資向きの投資信託を購入するほうが安定的な利益を期待できます。

長期投資・分散投資・リバランスの3点を実践すれば、市場環境に振り回されることもなく、精神的に安定して投資に取り組めます。それに加えて新NISAを活用し非課税で運用すれば、着実な資産形成を実現できるでしょう。

インデックス型投資信託は、市場全体の動きに連動するため、個別銘柄のリスクを軽減できます。

また、低コストであることも大きな魅力です。

新NISAの非課税メリットと組み合わせることで、長期的には大きな効果が期待できます!

投資は決して投機ではありません。地道に、しかし着実に資産を増やしていく姿勢が、新NISA制度を最大限に活用する鍵となるのです。

私鬼塚のLINEに登録すると、初心者が買うべき投資信託4選やS&P500vs全世界株式徹底解説などの特典を受け取れます。新NISAの投資を検討している方は、ぜひ無料で登録してみてください。