「新NISAが始まったけど、今までのNISAより改悪されたの?」

「新NISAを始めるのはやめたほうがいいの?」

このような疑問をお持ちではありませんか?そこで本記事では、以下の内容について詳しく解説します。

- 新NISAになって改悪された点

- 新NISAになって改善されたこと

- 新NISAの注意点

本記事を読めば、新NISAを利用すべき理由がわかるようになります。

新NISAを始めたいけどどの銘柄を選べば良いかわからない方は私のLINEに登録すると、初心者が買うべき投資信託4選やS&P500 vs 全世界株式など、7つの特典を受け取れます。

新NISAに興味がある方は、ぜひ活用してください。

新NISAは改悪?理解しておくべきデメリット

旧NISAから新NISAへ制度が変わってから改悪されていないか不安を感じている人もいるでしょう。

改悪とまではいえませんが、いくつかデメリットがあります。

- 自分で判断することが増えた

- 一部の銘柄に投資できなくなった

- 旧NISAの保有銘柄をそのまま移管できない

- ジュニアNISAでの投資ができなくなった

それぞれのデメリットについて詳しく見ていきましょう。

1.自分で判断することが増えた

新NISAになってから利便性は上がりましたが、自由度が高くなった代わりに、以下の点において自分で判断しなければならないことが増えました。

- 銘柄をいつ売却するか

- 非課税保有額を再利用するか

- 成長投資枠とつみたて投資枠を併用すべきか

旧NISAは非課税保有期間が20年と決まっていたため、期限が来たら課税されないために売却しやすい制度でした。

しかし、新NISAでは非課税保有期間が無期限になったため、売却時期を自分で判断しなければなりません。

また、旧NISAでは一年毎に非課税対象枠が決まっており、その枠を一度使うと翌年まで枠が空くのを待つ必要がありました。

新NISAでは、非課税保有額が満枠になっても売却すればその分の枠が復活することになりました。そのため、非課税枠が満枠になったらそのまま保有し続けるか一部売却して他の銘柄に乗り換えるかを決めなければなりません。

また、新NISAでは成長投資枠とつみたて投資枠の2種類を併用できるようになったため、併用すべきかどのような配分にするか考える必要があります。

このように新しいNISAに制度が切り替わったことで、自由度が高くなった反面、自分で判断することが増えました。

2.一部の銘柄に投資できなくなった

成長投資枠では、旧NISAで購入することが可能だった以下の銘柄には投資できません。

- 整理銘柄、監理銘柄

- 信託期間20年未満の投資信託

- 高レバレッジ型の投資信託等

- 毎月分配型の投資信託

整理銘柄とは、上場廃止が決まっている企業の株式のことです。監理銘柄は、上場廃止のおそれがある企業の株式のことを指します。

これらの商品は、値下がりした場合に損失額が増えることや上場廃止になる可能性があることか購入ができなくなりました。

新NISAは金融商品の長期保有による継続的な資産形成をサポートするという制度です。長期保有による資産形成という趣旨から外れてしまう銘柄は対象外となりました。

3.旧NISAの保有銘柄をそのまま移管できない

旧NISAで保有していた銘柄をそのまま新NISAへ移管はできません。旧NISAで購入した銘柄をそのまま何も考えずに保有したいと考えていた人は、面倒に感じるでしょう。

しかし、新NISAでは旧NISAと同じく対象になった商品も多いので、新たに同じ銘柄を購入しても問題ありません。

旧NISAで保有していた銘柄については、そのまま非課税保有期間終了まで保有を続けるか売却して新NISAで改めて購入するか選択する必要があります。

4.ジュニアNISAでの投資ができなくなった

旧NISAの終了によりジュニアNISA制度も廃止となり、2024年以降は新規投資ができなくなりました。

ジュニアNISAの口座で2023年までに新規投資した商品は、2024年以降も口座名義人が18歳になるまでは保有できますが、新規買付はできません。

18歳になる前に非課税で払い出しをする場合は、ジュニアNISA口座で保有していた商品や現金の全てを払い出して、ジュニアNISA口座を閉鎖する必要があります。

一部の商品のみの売却や受け取った配当金・売却益である現金の一部だけを引き出せません。

新NISAは改悪ではない? 主な改善点を解説!

新NISAは、多くの人にとっては改悪ではありません。例えば、以下のような点で改善が行われました。

- 非課税枠が拡大した

- 非課税保有期間が20年から無期限になった

- つみたて投資枠と成長投資枠の併用が可能となった

主な改善点について詳しく見ていきましょう。

1.非課税枠が拡大した

新NISAでは非課税枠が大幅に拡大しました。

| 枠 | 旧NISAの非課税限度額 | 新NISAの非課税限度額 |

|---|---|---|

| つみたて投資枠(旧つみたてNISA) | 800万円 | 成長投資枠と合算して1,800万円 |

| 成長投資枠(旧一般NISA) | 600万円 | 1,200万円 |

さらに年間投資可能額も増えています。

| 枠 | 旧NISAの年間投資可能額 | 新NISAの年間投資可能額 |

|---|---|---|

| つみたて投資枠(旧つみたてNISA) | 年間40万円 | 年間120万円 |

| 成長投資枠(旧一般NISA) | 年間120万円 | 年間240万円 |

投資できる金額が増えたことで、旧NISAよりも多くの利益を得やすくなりました。旧NISAを利用していたけど、もっと多くの金額を投資したかった人には朗報といえます。

2.非課税保有期間が20年から無期限になった

新NISAでは、非課税保有期間がそれまでの20年から無期限に変更になったため、長期間の保有が可能になりました。

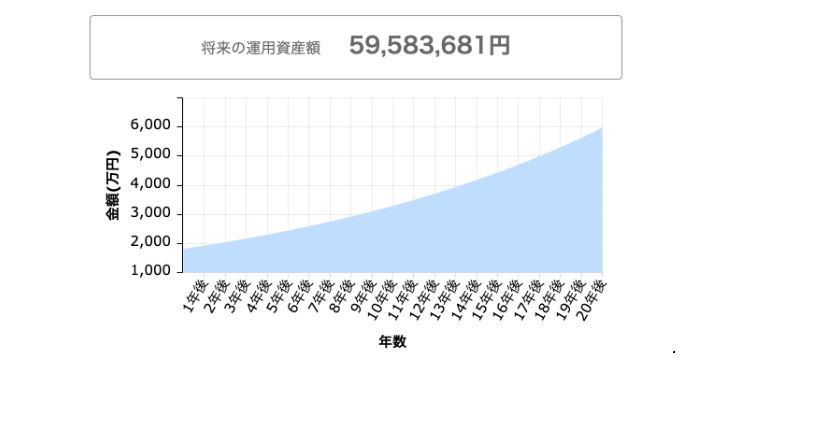

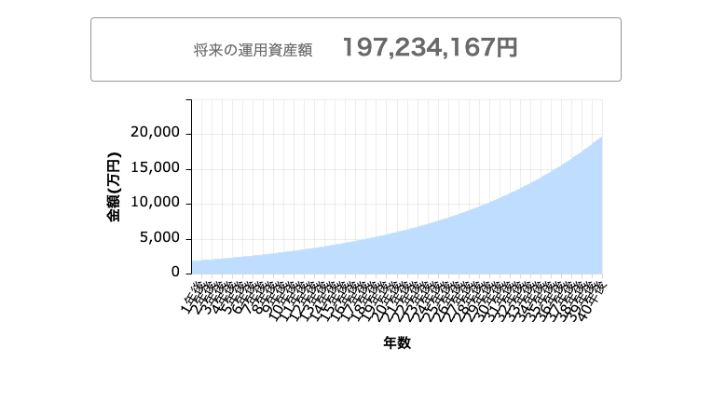

1,800万円を年利6%で運用するケースで考えてみましょう。

つみたてNISAの非課税保有期間である20年間運用した場合と、新NISAで40年間持ち続けた場合の運用益を比較するとどうなるでしょうか?

1,800万円を年利6%で20年間運用した場合、将来の運用資産額は5958万3,681円となります。

一方で、1,800万円を年利6%で40年間運用した場合の運用資産額は1億9723万4,167円になりました。

両者の差は、約1億3700万と3倍もの差があります。新NISAなら運用期間をさらに延長して、資産をもっと増やせる可能性があります。

3.つみたて投資枠と成長投資枠の併用が可能となった

旧NISAはつみたてNISAか一般NISAのどちらかを選ぶ必要があり、併用できませんでした。NISAの種別を変更したい場合には、翌年以降に変更する必要がありました。

しかし、新NISAではつみたて投資枠と成長投資枠の併用が可能です。

つまり、つみたて投資枠で投資信託を購入しながら、成長投資枠でつみたて投資枠にない商品に投資することも可能になりました。

成長投資でつみたて投資枠と同じ銘柄に投資することも可能なため、これまで以上に戦略性が増したといえるでしょう。

新NISAで投資する際の注意点

旧NISAから新NISAに変わり利用しやすくなったことで、投資に興味が出た人もいるでしょう。

しかし、新NISAで投資する際には、以下の点に注意しましょう。

- 10年以上続ける前提で投資する

- 目的や目標額から毎月の運用金額を決める

- 分散投資をする

順番に解説します。

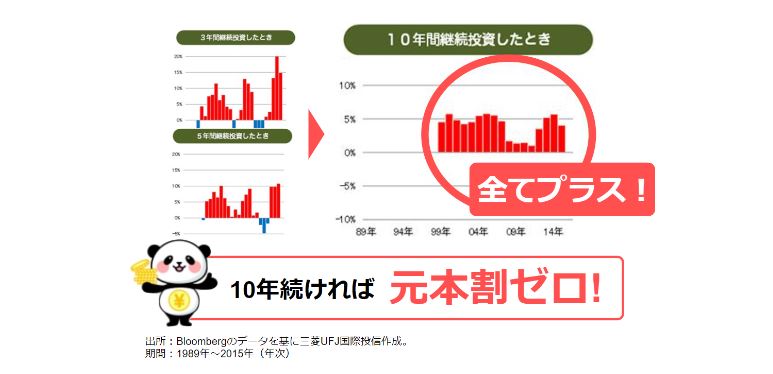

1.10年以上続ける前提で投資する

新NISAで元本割れを避けるためには、10年以上続ける前提で投資する必要があります。

なぜなら、過去のデータでいつから始めても投資期間が10年間であれば、元本割れがゼロになること(1989年〜2015年)が証明されているからです。

したがって、NISAを活用して投資する場合は、10年以上続ける前提で始めましょう。

2.目的や目標額から毎月の運用金額を決める

新NISAではできるだけ満枠で運用したほうが、運用益を大きく増やせる可能性があります。

しかし、それぞれの人によって適正な運用金額が異なる点に注意が必要です。投資目的が何なのか、将来いくら必要なのかを試算した上で、毎年の投資額を決めましょう。

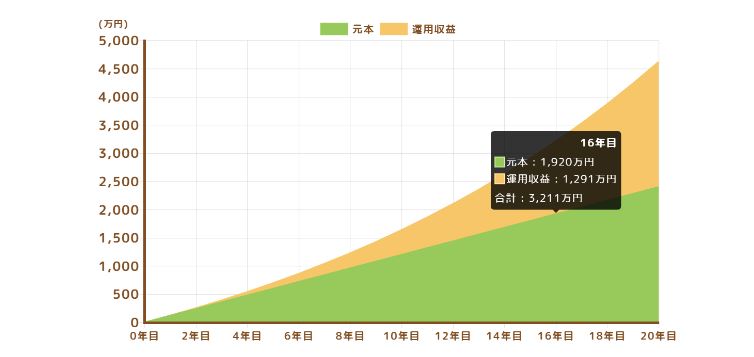

たとえば、20年後にマイホームのリフォーム費用の1,000万円と、老後資金の2,000万円を用意する場合、合計で3,000万円が必要です。

この場合のシミュレーションをしてみましょう。

仮に、毎月10万円ずつ積立をして年利6%で運用できた場合、15年でNISAに投資した元本が1,800万円満額に到達します。そして、16年目に元本と運用収益合わせて3,000万円を超えるでしょう。

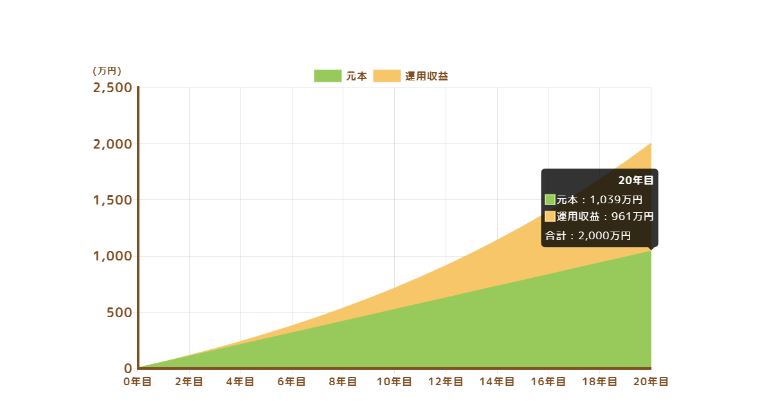

一方で20年後に必要な金額が2000万円の場合は、毎年年間投資枠を満枠使う必要はありません。同じ年利6%で運用するケースできると、毎月43,287円を積み立てるだけで20年後に2000万円となります。

満枠投資した方が将来の運用益が増えるという理由で、無理に投資するのはおすすめできません。ご自身が将来必要な金額を試算して、無理のない範囲で投資したほうが継続しやすくなります。

3.分散投資をする

投資は、常に右肩上がりで上がっていくとは限りません。長期間保有しているなかで、値下がりするタイミングもあるからです。

値下がりによるリスクを分散するためには、1つの資産だけでなく複数の資産で保有しましょう。

また、分散効果を高めるために株式と債券、海外と国内といったように複数の商品や地域に分散して投資することをおすすめします。

新NISAは改悪よりも改善された点が多い

新NISAでは非課税枠の拡大や非課税対象期間の無期限化により改悪よりも改善された点が多いです。

とくに、長期間にわたって投資すれば、複利効果が大きくなります。

旧NISAで購入できていた一部の金融商品を購入できなくなった点や、ロールオーバーができなくなった点を差し引いても、多くのメリットがあるでしょう。

なお、私鬼塚のLINEに登録していただくと、初心者が買うべき投資信託4選やS&P500 vs 全世界株式など、7つの特典を受け取れます。

無料なので、これから投資をはじめてみたい人はぜひ登録してみてくださいね!