「新NISAが始まったけど、今までのNISAと何が違うの?」

「すでに旧NISA口座を持っているけど、新NISA併用できるの?」

このような疑問をお抱えではありませんか?

旧NISA口座をすでに利用している人が新NISAを併用することは可能です。

しかし、併用する際の注意点や併用して効率よく運用益をどう増やしていくか気になる人も多いでしょう。

そこで本記事では、以下の内容について詳しく解説します。

- 旧NISAと新NISAの制度の違い

- 新NISAと旧NISAを併用すべき人の特徴

- 新NISAと旧NISAを併用する際の注意点

本記事を読めば、新NISAと旧NISAの併用をすべきかわかるようになります。

なお、私のLINEに登録すると「初心者が買うべき投資信託4選 徹底解説72スライド」を含めた豪華特典を「無料」でプレゼントしています。新NISAに興味がある方は、ぜひ活用してください。

新NISAと旧NISAは併用可能(旧NISAの新規買付は不可)

新NISAと旧NISAは併用して運用できます。旧NISAと新NISAは別口座として扱われるため、旧NISAを持っていても、新NISAの利用枠が減ることはありません。

旧NISAで購入した銘柄を保有しながら、新NISAで運用可能です。

しかし、旧NISAの制度自体は2023年12月末に終了しているため、旧NISA口座での新規投資はできません。あくまで現在保有している銘柄のみ、継続して保有できるという点を押さえておきましょう。

新NISAと旧NISAの制度の違いをおさらい

新NISAになってから以下の点で、旧NISAと違いがあります。

- 新NISAのつみたて投資枠と成長投資枠は併用可能

- 非課税期間が無期限になった

- 新NISAは非課税保有限度額と年間投資枠が拡大した

それぞれの違いについて見ていきましょう。

1.新NISAのつみたて投資枠と成長投資枠は併用可能

旧NISAでは、新NISAのつみたて投資枠にあたる「つみたてNISA」と新NISAの成長投資枠にあたる「一般NISA」は併用できませんでした。

年度ごとにどちらかのみ選択できないため、変更するには翌年まで待つ必要があったのです。

しかし、2024年から始まった新NISAでは、つみたて投資枠と成長投資枠の併用が可能になりました。

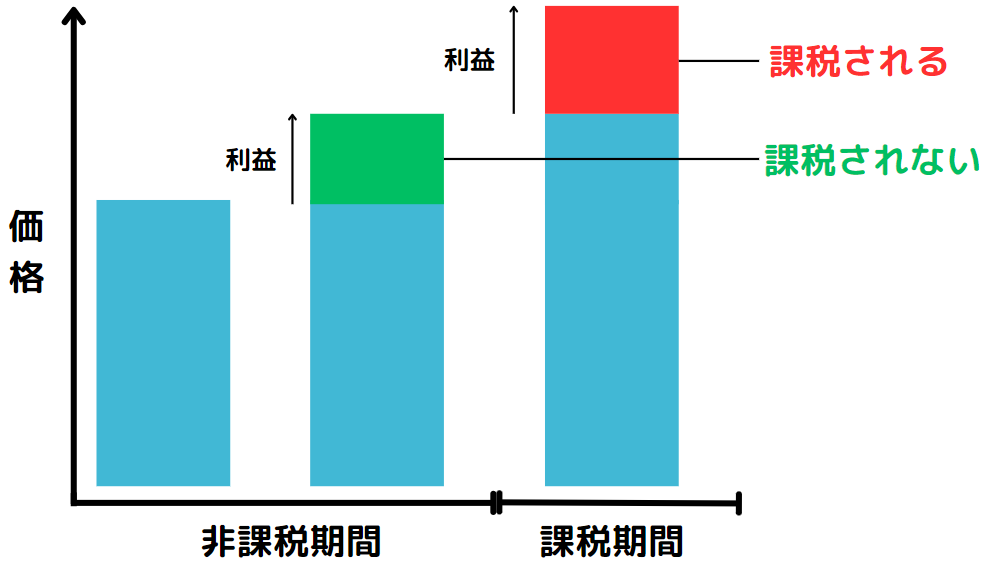

2.非課税期間が無期限になった

旧NISAでは、一般NISAは5年・つみたてNISAは20年と非課税期間が限定的でしたが、新NISAでは非課税期間が無期限化され、NISA口座を活用した長期的な資産運用が可能になりました。

たとえば、現時点で購入した金融商品を30年後や40年後に売却しても、売却益に対して税金はかかりません。

加えて、旧NISAでは、非課税期間が限られていたので、含み損を売却せざるを得ず損失を被るといった恐れがありました。特定口座や一般口座との損益通算もできないため、対処に困ってしまいます。

しかし、新NISAでは非課税期間が無制限になったため、いつでも含み益があるときに売却できるようになりました。

現在保有している銘柄が含み損を抱えている場合は、含み益が出るのを待ってから売却すれば損失を被らなくて済むでしょう。

さらに、新NISAではロールオーバーがなくなったため、煩雑な手続きが不要になった点も使いやすくなったポイントです。

一般NISAで運用していた金融商品の非課税対象期間が満了となった際に、所定の手続きをして引き続き保有できる制度のことです。

ロールオーバーの手続きをすれば、翌年のNISA非課税投資枠へ移せることに加えて、再度5年間、合計10年間非課税で運用できます。

3.新NISAは非課税保有限度額と年間投資枠が拡大した

旧NISAの非課税保有限度額は、一般NISAが600万円、つみたてNISAが800万円で、どちらかしか選べないため、最大で年間800万円までが非課税対象の限度額でした。

しかし、新NISAの非課税保有限度額は成長投資枠とつみたて投資枠を合算して最大1,800万円(成長投資枠は最大1,200万円まで)に拡大されました。

また、年間投資枠も旧NISAは一般NISAが120万円、つみたてNISAが40万円でしたが、新NISAでは成長投資枠が240万円、つみたて投資枠が120万円と約2倍以上に増えました。

新NISAなら、非課税保有限度額と年間投資枠の拡大により、これまで以上の金額を運用できるでしょう。

4.新NISAでは投資枠の復活が可能になった

旧NISAでは、毎年決まった投資枠を使ってしまうと、金融商品を売却したとしても枠は復活しません。

一方、新NISAでは、購入した金融資産を売却すると、翌年には売却した分の投資枠のうち年間最大360万円分が復活します。

よって、一度売却して利益を確定したうえで、再度銘柄を購入できます。

新NISAと旧NISAを併用すべき人の特徴

新NISAと旧NISAは併用して運用することが可能なため、新NISAを始めるにあたり、旧NISAをすべて解約する必要はありません。

しかし、新NISAと旧NISAはそれぞれ制度が異なるため注意が必要です。以下のような人は、併用検討すべきです。

- 旧NISAで最長2042年まで運用を続けたい人

- 旧NISAでしか購入できない商品の運用を続けたい人

詳しい理由について順番に見ていきましょう。

1.旧NISAで最長2042年まで運用を続けたい人

旧NISAでは、つみたてNISAは最長で2042年、一般NISAは最長で2028年まで非課税で売却可能でした。非課税期間ぎりぎりまで保有すれば、現時点で売却するよりも多くの運用益を得られる可能性があります。

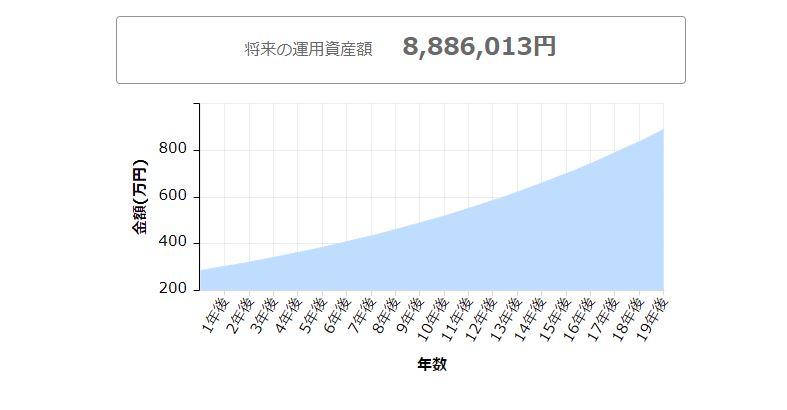

仮につみたてNISAの旧NISAが終了した翌月2024年1月に売却した場合と2042年まで年利6%で運用した場合の資産額をシミュレーションしました。

なお、つみたて額は240万円(2018年1月から2023年12月まで毎月3.3万ずつ)とします。

シミュレーションの結果、2024年1月時点で売却した場合の資産額は285万円となります。そのうえで285万円を2042年まで年利6%で運用した場合、約888万円になるため、約3倍の差となるでしょう。

また、再投資型の投資信託を購入していた場合、再投資される資金に対して購入手数料や税金がかからないため、複利効果がさらに高まります。

2.旧NISAでしか購入できない商品の運用を続けたい人

新NISAに制度が変わり、整理・監理銘柄の上場株式、信託期間20年未満、高レバレッジ型、毎月配分型の株式投資信託等については、購入できなくなりました。

これらの商品の運用を続けたい場合は、非課税期間ぎりぎりまで売却しないほうがよいでしょう。

新NISAと旧NISAを併用しないほうがよい人の特徴

資産の管理が複雑化することを避けたい人は、新NISAと旧NISAを併用しないほうがよいと言えます。

旧NISAと新NISAを併用する場合、それぞれの口座の管理が必要です。それぞれの口座を自身で管理できない人は併用しないほうがよいでしょう。

今後は新NISA口座で銘柄を買い付けるため、新NISAのルールを念頭におくことになります。

新NISAと旧NISAでは非課税期間が異なります。とくに旧NISAの非課税期間は一般NISAが2028年、つみたてNISAが2042年までのため、旧NISAで保有している金融商品の売却を忘れないように注意しましょう。

仮に、旧NISAの非課税期間内に売却するのを忘れてしまって課税期間に移行した場合、非課税期間の利益を含めた価格を購入価格とみなして、課税されます。

そのため、長期的な資産形成を目指しており、頻繁に売買しない投資スタイルの人は、新NISAの利用だけで十分と言えます。投資に割く時間や労力を最小限に抑えたい人も、一つの制度に集中したほうが資産を管理しやすいでしょう。

新NISAと旧NISAを併用する際の注意点

新NISAと旧NISAを併用する際には以下の注意点があります。

- 旧NISAで保有している商品を新NISAへロールオーバーはできない

- 投資できる商品が一部異なる

それぞれの注意点について詳しく見ていきましょう。

1. 旧NISAで保有している商品を新NISAへロールオーバーはできない

旧NISAでは、一般NISAの非課税期間が終了した際、保有している金融商品を翌年の非課税保有枠に移管できるロールオーバーという制度があります。

一般NISAの非課税期間が満了になった後、保有している金融商品は以下のいずれかの方法を取る必要がありました。

- 新しい一般NISA口座に移す(ロールオーバー)

- 課税口座へ移す

- 売却する

しかし、新NISA制度ではロールオーバーができないため、課税口座へ移すか売却するしかできません。

2. 投資できる商品が一部異なる

新NISAでは、長期・積立・分散投資の促進を目的として、一部の高リスク商品が対象外となりました。

そのため、旧NISAで購入できた商品が新NISAでは購入できなくなった銘柄もあります。

具体的には、値動きが激しくなる傾向にある商品(デリバティブ取引を用いた一定の投資信託等)や、上場廃止になる恐れがある商品(監理銘柄)などです。

新NISA制度は、個人の継続的な資産形成をサポートするという位置づけであるため、長期保有に向いていない商品は除外されています。

旧NISAでは購入可能だった一部の商品が、新NISAでは対象外となっているため、両制度を併用する際は各制度で選択できる商品を十分に理解する必要があります。

両制度を併用する場合、投資商品の特性を理解し、リスク分散や長期的な資産形成目標に合わせて適切に商品を選択しましょう。

新NISAと旧NISAを併用して効率よく運用益を増やそう

新NISAと旧NISAは併用することが可能です。

購入できる銘柄や非課税対象期間、非課税保有限度額がそれぞれ異なるため、自分の投資スタイルに併せてうまく活用し、効率よく運用益を増やしていきましょう。

その際、旧NISAの非課税対象期間の満了日のチェックを忘れないよう注意が必要です。

なお、私鬼塚のLINEに登録していただくと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。

無料なので、これから投資をはじめてみたい人はぜひ登録してみてくださいね!