「新NISAを夫婦それぞれで行うメリットは?」

「新NISAを夫婦で行う際のリスク管理方法を知りたい」

「夫婦で投資する際のシミュレーションは?」

2024年から始まった新NISAをきっかけに投資に興味を持った方も多いでしょう。なかには、夫婦で新NISAを始めようかと検討している方もいるはず。

老後や子供の養育費など不安は消せませんよね…。

そこでこの記事では、以下の内容について詳しく解説します。

- 新NISAの概要

- 新NISAを夫婦それぞれで活用するメリット

- 新NISAのシミュレーション

この記事を読めば、新NISAを夫婦で行うときの注意点も理解できます。

新NISAを夫婦で始めようか悩んでいる方は、ぜひ最後まで読んでみてください!

なお「もっと新NISAについて学びたい!」という方向けに、有料級特典をプレゼントしています。LINEに登録し、たった20秒で終わる質問に回答するだけなので、ぜひお受け取りください!

新NISAの概要をサクッとおさらい

新NISAは、2024年から始まった資産形成を促進する国の税制優遇制度です。

通常、課税口座で投資信託等を売却すると運用益に対して20.315%課税されますが、NISA口座を使うと運用益が非課税となり、手元に残る利益が多くなります。

2023年までもNISAは存在していましたが、2024年から制度の内容が大きく変更されました。

以下に新NISA制度の特徴をまとめます。

| 概要 | 新NISA(2024年以降) |

|---|---|

| 口座開設可能な期間(投資可能期間) | 恒久化 |

| 非課税保有期間 | 無期限 |

| 利用できる制度の選択 | つみたて投資枠と成長投資枠の両方を併用できる |

| 年間投資枠 | 360万円 |

| 非課税保有限度額 | 1,800万円 |

| 売却した投資枠の再利用 | 可能 |

| 売却できる時期 | いつでも可能 |

前のNISA制度と比較すると、非課税期間が無期限化されてより長期的に運用できるようになりました!

なお、まずは新NISAの内容について詳しく知りたい方は、関連記事「【落とし穴】新NISAはデメリットしかない?メリットや上手く運用するためにすべきことを解説」にて解説しています。ぜひ参考にしてみてください。

新NISAを夫婦それぞれで活用する3つのメリット

新NISAを夫婦それぞれで活用するメリットは主に以下の3つです。

- 非課税で投資できる額が2倍になる

- 金融の知識が共に身につく

- 離婚時に売却する必要がない

詳しく見ていきましょう。

1. 非課税で投資できる額が2倍になる

新NISAを夫婦それぞれで利用すると、非課税で投資できる額が2倍になります。

仮に夫婦どちらか1人しか投資していない場合、3,000万円まで投資できる余裕があったとしても非課税で運用できる枠は1,800万円までです。つまり、残りの1,200万円は特定口座(利益に税金がかかる)で運用しなくてはいけません。

その点夫婦2人で運用すれば、最大3,600万円まで非課税で運用できるため、3,000万円の投資元本を全額NISA口座で運用できます。

夫婦で非課税枠を活用することで、税金の支払いを最小限に抑えられ、より多くの利益を手元に残せますよ!

2. 金融の知識が共に身につく

新NISAを夫婦それぞれで活用すると、金融知識が2人とも身につくというメリットがあります。ともに投資に取り組めば、夫婦間で知識や情報を共有できるので、金融に関して学ぶ機会が増えるでしょう。

一方金融リテラシーが不足していると、詐欺まがいの投資商品を購入するリスクも高まります。

夫婦で新NISAを活用すると金融知識を共に身につき、家計の健全化に大いに役立つでしょう。

なお、私鬼塚のLINEに登録すると、金融の知識が身につく特典を受け取れます。新NISAの投資を検討している方は、ぜひ無料で登録してみてください。

3. 離婚時に売却する必要がない

新NISAを夫婦で活用している場合、離婚時に売却する必要がないというメリットがあります。新NISAの資産が夫婦の共有財産として扱われるため、売却せずに分割できます。

売却して現金化すると再度新NISAで投資できますが、年間の投資限度額は360万円までです。一度すべて売却して再び1,800万円まで投資するには、最短でも5年かかります。

夫婦で新NISAを活用することで、離婚時に資産をスムーズに分割でき、売却による手間や時間を省けます!

新NISAを夫婦それぞれで活用する際の注意点

新NISAを夫婦それぞれで活用する際の注意点は、以下の2つです。

- 投資資金を贈与する場合は年間110万円まで非課税

- 夫婦がそれぞれ口座開設する必要がある

詳しく見ていきましょう。

1. 投資資金を贈与する場合は年間110万円まで非課税

夫婦間で新NISAの投資資金を贈与する際には、年間110万円まで非課税です。というのも、贈与税の非課税枠が年間110万円まで設定されているためです。

非課税枠を超える部分に税金がかかるため、注意しましょう。

新NISAにおける年間の限度額360万円を贈与した場合、110万円を超える部分に対して贈与税が課税されるんだね。

新NISAの投資資金を贈与する際には、年間110万円の非課税枠を守ることで余計な贈与税を避けられます。贈与税の仕組みを理解し、計画的に贈与しましょう。

2. 夫婦がそれぞれ口座開設する必要がある

夫婦でNISA制度をフル活用するには、それぞれがNISA口座を開設する必要があります。NISA口座は1人1口座しか開設できず、夫婦での共有はできません。

めんどうかもしれないけど、それぞれが口座を作る必要があるんだね!

ちなみにNISA口座は税務署のチェックがあり開設までに時間がかかかるケースもあるので、早めに口座開設を済ませておきましょう。

【金額別】新NISAを夫婦それぞれで活用するシミュレーション

ここでは新NISAを活用する際のシミュレーションを金額別に3つ紹介します。

- 毎月6万円投資した場合

- 毎月20万円投資した場合

- 毎月60万円投資した場合

それぞれの金額におけるシミュレーション結果を紹介するので、ぜひ参考にしてみてください。

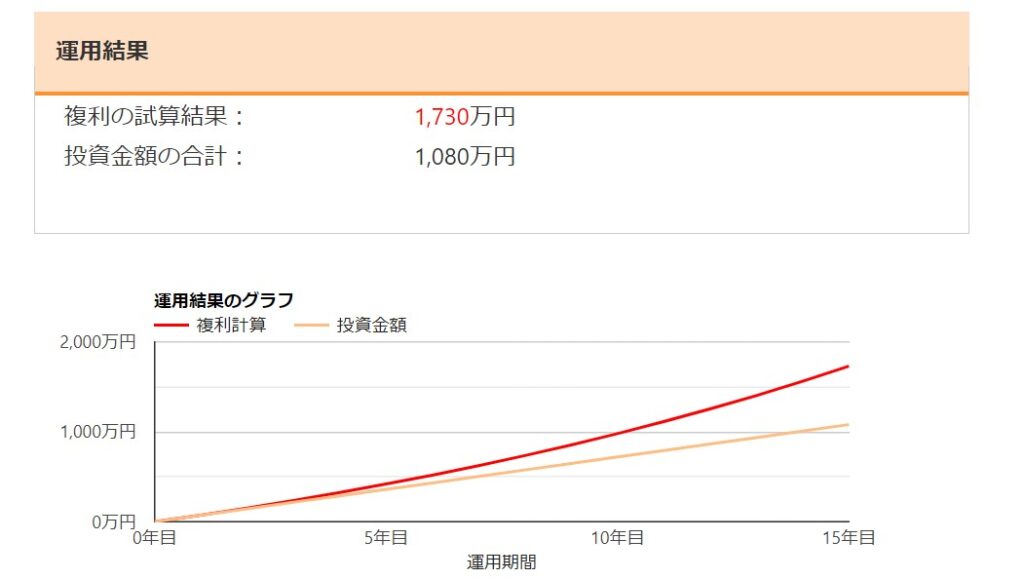

毎月6万円投資した場合

まずは、夫婦合わせて毎月6万円投資したシミュレーションを見ていきましょう。以下の表がシミュレーションの結果です。

| 項目 | 内容 |

|---|---|

| 毎月のつみたて額 | 6万円 |

| 期待リターン | 6% |

| 運用期間 | 15年 |

毎月6万円を15年間積み立てることで元本は1,080万円になりますが、リターンを加えると最終的に約1,730万円に達します。

NISA口座ならこの運用益が非課税になりますよ!

長期的に見ると大きな資産形成が可能です。計画的に積み立てることで、確実に資産を増やしていきましょう。

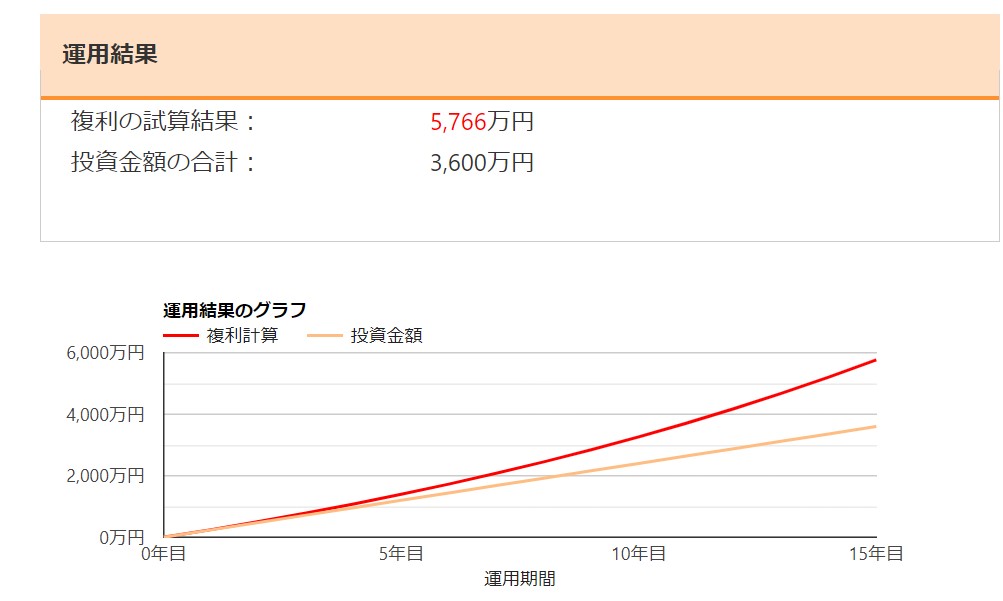

毎月20万円投資した場合

続いて、夫婦合わせて毎月20万円投資したシミュレーションを見ていきましょう。以下の表がシミュレーションの結果です。

| 項目 | 内容 |

|---|---|

| 毎月のつみたて額 | 20万円 |

| 期待リターン | 6% |

| 運用期間 | 15年 |

毎月20万円を15年間積み立てることで元本は3,600万円になりますが、リターンを加えると最終的に約5,766万円に達します。

毎月20万円で15年積み立てると、ちょうど新NISAの非課税を使い切れますね!

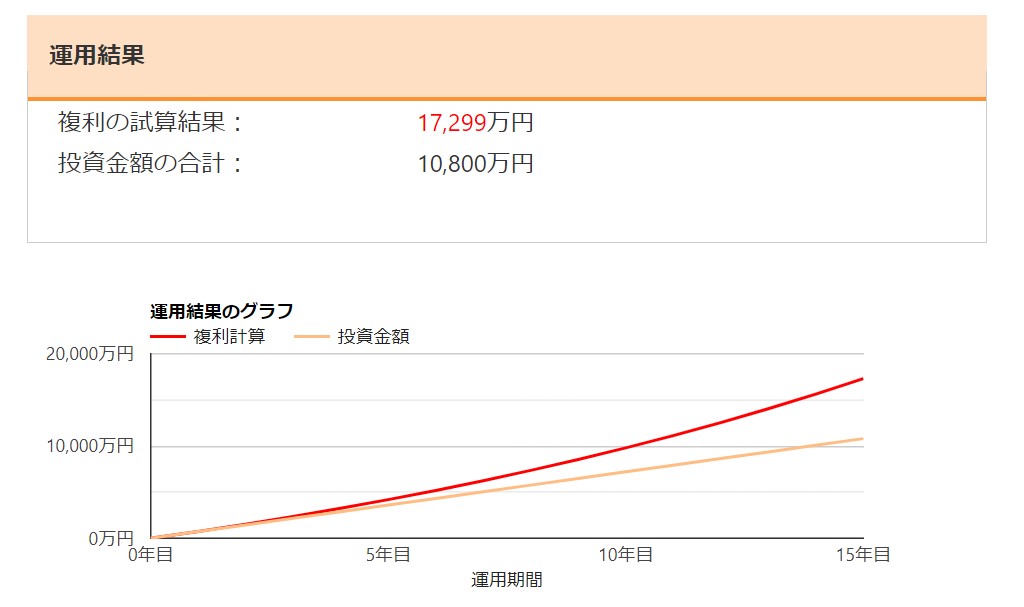

毎月60万円投資した場合

最後に、夫婦合わせて毎月60万円投資したシミュレーションを見ていきましょう。以下の表がシミュレーションの結果です。

| 項目 | 内容 |

|---|---|

| 毎月のつみたて額 | 60万円 |

| 期待リターン | 6% |

| 運用期間 | 15年 |

毎月60万円を15年間積み立てることで元本は1億800万円になりますが、リターンを加えると最終的に約1億7,298万円に達します。

ちなみに夫婦2人合わせたNISAの非課税枠である3,600万円を超えた分の元本から生まれる利益には税金が発生するので注意してください!

新NISAを夫婦それぞれで活用するために決めておきたいこと

最後に新NISAを夫婦それぞれで活用するために、あらかじめ決めておきたいことを3つ紹介します。

- 投資の目的

- 資産配分

- ポートフォリオのバランス

詳しく解説します。

1. 投資の目的

投資を始める前に目的を設定しておきましょう。

なぜなら「何のために、いくら、いつまでに」必要なのかを明確にしないと、適切な売却タイミングを見つけるのが難しくなるためです。

ただ何となくお金を増やしたいだけだと売却しにくいものですよ!

売却タイミングが分からないのは、目的が明確になっていないからです。考えられる運用目的の例は、以下のとおりです。

人によって目標は異なるので、自分に合った目的を設定しましょう。紙やエクセルを活用して整理するのがおすすめです。

2. 資金配分

投資する際は、資金配分が重要です。家計からどれだけの資金を投資に回すかをあらかじめ決めておくことで、生活費や他の貯蓄とのバランスを保てるからです。

投資に回せる資金を決定する際には、まず毎月の生活費や将来の大きな出費(教育費や住宅購入など)を考慮する必要があります。

資金配分をしっかり行うことで、家計に無理をかけずに投資を続けられます!

なお、資金管理について詳しく知りたい方は、関連記事「【難易度高い】毎月10万円貯金するコツを公開!達成するために必要な年収・貯蓄率や増やすための考え方を伝授」にて解説しています。ぜひ参考にしてみてください。

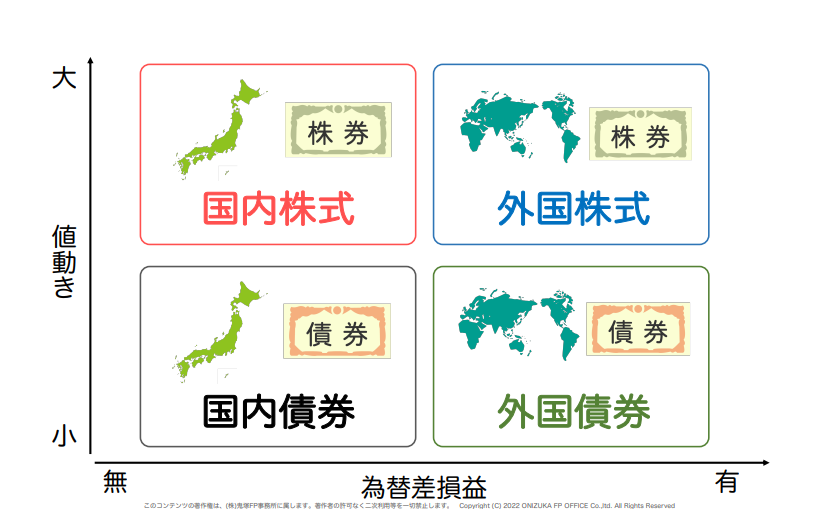

3. ポートフォリオのバランス

夫婦で新NISAに投資する場合は、ポートフォリオのバランスに注意が必要です。離婚のリスクも考慮すると夫婦それぞれで異なる投資商品を選ぶ場合でも、それぞれの口座内で資産クラスの配分を完成させるようにしましょう。

投資の基本は分散投資で「国内株式・外国株式」と「国内債券・外国債券」の4つに分けることが大原則です。

一般的に株式はハイリスクハイリターンで、債券はローリスクローリターンと言われています。

1つの資産クラスに集中して投資してしまうと、経済危機などが起きたときに相場が下落し大きな損失を被る恐れがあるでしょう。そこで4つの資産へ分散投資することで「株式が下がっても債券が上がる」というように、資産クラス同士で値動きが相殺される可能性があるので、リスクヘッジになります。

それでもどんな商品に投資すればいいのかわからない方や、初めての一歩を踏み出すことに不安を感じる方も多いでしょう。

私鬼塚のLINEに登録すると、初心者が買うべき投資信託4選やS&P500vs全世界株式徹底解説などの特典を受け取れます。

新NISAの投資を検討している方は、ぜひ無料で登録してみてください。