「新NISAで購入した商品、いつ売ればいいの?」

「新NISAの非課税メリットを最大限活用する売却タイミングは?」

「新NISAで売却する際の注意点は?」

2024年からスタートした新NISA。非課税期間が無期限になり、長期的な資産形成がしやすくなりました。

新NISAは長期投資を推奨していますが、ライフプランの変化や市場環境に応じて、適切な売却判断も重要です。

そこで本記事では、一級ファイナンシャル・プランニング技能士の私鬼塚が以下のテーマについて詳しく解説します。

- 新NISAにおける最適な売却タイミング

- 売却したらどうなるのか?

- 商品の売却・出金手続き

ぜひ、最後までお読みください!

なお、私鬼塚のLINEに登録していただくと、初心者が買うべき投資信託4選・知識ゼロから始めた28名の運用実績71スライドなど7つの特典を受け取れます。

新NISAでの運用に興味がある方は、ぜひ活用してください。

新NISAはいつでも売却できる

新NISAでは、購入した投資信託や株式などの金融商品を原則としていつでも売却できるため、個人的に資金が必要になった際に柔軟に対応できます。

たとえば、50代の会社員が子供の大学入学資金として500万円を新NISAで運用して必要額に達したら売却するといった使い方も可能です。

ただし、新NISAで短期的な利益を狙って頻繁に売買を繰り返すのはおすすめできません。長期投資による複利効果を得られにくくなります。

NISA口座で保有している金融商品を売却する際は、長期間保有を継続するつもりで運用しましょう。

新NISAの売却に最適なタイミング

新NISAの売却に必要なタイミングは、以下のいずれかです。

- 目標の額に到達したとき

- 自分用の年金として取り崩すとき

- 年一回のリバランスをするとき

それぞれのタイミングについて詳しく解説します。

1. 目標の額に到達したとき

1つ目のタイミングは、目標の額に到達したときです。新NISAの投資では、最初に目標額を決めておくことが大切です。事前に目標額に到達したら売却すると決めておくと、感情に左右されずに利益を確定できます。

たとえば、55歳の主婦が子供の結婚資金として300万円を目標に投資し、達成時に売却するといった運用方法が挙げられます。

そして、投資の目標額を定める際は以下のように「いつまでにいくらを何のために準備するか」を明確にしておきましょう。

また、目標達成後も投資を続けたい場合は、あらかじめ目標金額分を売却して利益を確保して残った金額で運用します。目標金額分を確保せずにそのまま投資を続けた場合、値下がりにより資産が減少する恐れがあるので注意が必要です。

2. 自分用の年金として取り崩すとき

2つ目のタイミングは、自分用の年金として取り崩すときです。

新NISAで貯めたお金を定年後の生活資金として活用する「じぶん年金」という方法があります。じぶん年金とは、NISA口座から毎月一定額を引き出して生活費や趣味のお金に使うなど、計画的に活用できる方法です。

自分年金として使う際、一度に全額を売却するのではなく、少しずつ売却していくのがポイントです。

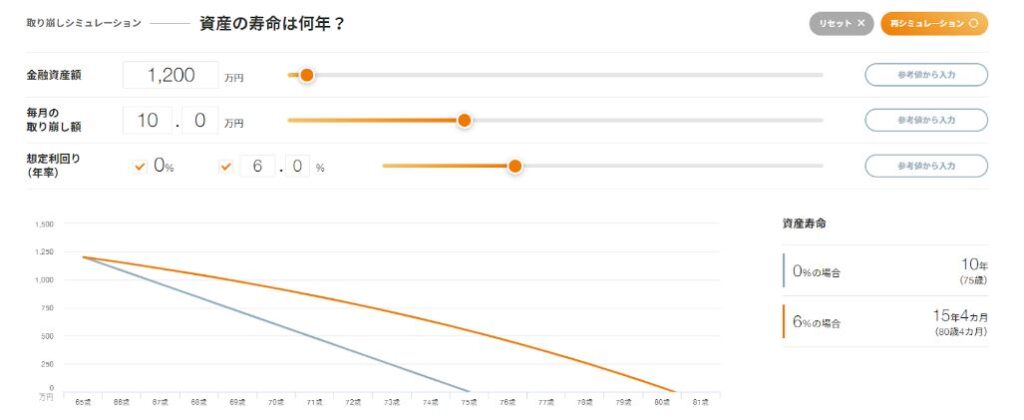

65歳の時点でNISA口座に1,200万円がある場合に、年利6%で運用を継続しつつ毎月10万円ずつ取り崩した際のシミュレーションは以下のとおりです。

預金口座から取り崩すだけでは、10年後の75歳の時点で全額使い切ってしまうため、老後の生活が苦しくなります。しかし、NISA口座から取り崩せば80歳まで生活の資金がなくなりません。

このように、資産の引き出し先が預金口座・NISA口座かによって、資産の寿命が5年以上も変わります。

年利は毎年変動するため、必ずしもシミュレーションどおりになるとは限りませんが、NISA口座を活用したほうが資産寿命が伸びる可能性は大きいでしょう。

3. 年一回のリバランスをするタイミングで買いなおすとき

3つ目は年1回のリバランスをするタイミングで買いなおすときです。

リバランスとは、購入した資産の変動により崩れた資産配分を当初決めた状態に戻す作業のことです。

リバランスによって、値上がりした商品を一部売却し、値下がりした商品を買い増しすれば、投資の原則である「高く売って、安く買う」の運用を実現できます。

また、リバランスを年に一度決まった時期に行うことで、感情に左右されず、決まったルールで投資を続けられます。

リバランスによる銘柄の売却と購入は、新NISA内で行えるので、売却時の税金を気にせずに実行可能です。

リバランスについてより詳しく知りたい方は「リバランスは意味がない? 得られる効果や実行する際のポイントを徹底解説!」を参考にしてみてください。

新NISAで商品を売却したらどうなる?

新NISAについて詳しくない人は、商品を売却したらどうなるか不安を感じるかもしれません。そこで売却後どうなるかについて解説します。

- 売却しても税金はかからない

- 非課税枠は復活するので再投資できる

- 売却した分の非課税枠が復活するのは翌年以降

順番に詳しく解説します。

1. 売却しても税金はかからない

新NISA口座内で保有している商品を売却しても、その売却益に対して税金はかかりません。

通常であれば株式や投資信託の売却益には20.315%の税金がかかりますが、新NISA口座内であれば税金はかかりません。

たとえば、一般口座で購入した100万円の投資信託を150万円で売却した場合、50万円の利益に対して10万1,575円の税金がかかるので、手元に残るのは39万8,425円です。

(150万-100万)×20.315%=10万1,575円

50万円-10万1,575円=39万8,425円

一方、NISA口座なら税金がかからないため、50万円分の利益を全額受け取れます。さらに、非課税期間は投資期間に関係なく適用されるので、1日で売却しても10年後に売却しても同様に税金がかかりません。

2. 非課税枠は復活するので再投資できる

新NISA口座内で商品を売却しても、その分の非課税枠は失われずに再び投資に使用できます。非課税投資枠の復活により、市場の変動に応じて柔軟に投資戦略を変更可能です。

購入後ほとんど値上がりしなかった商品を売却して、別の有望な商品に乗り換えるいった投資判断をしやすくなるでしょう。

非課税投資枠が復活するので、旧NISAと比べると枠をあまり気にせずにリバランスを実行できます。

3. 売却した分の非課税枠が復活するのは翌年以降

新NISA口座内で商品を売却しても、すぐに非課税枠が復活するわけではありません。

枠が復活するのは翌年の1月1日からと決まっているため、すでに全ての枠を使い切っていた場合、1月1日までの期間は新たに商品を購入できない点に注意が必要です。

具体例を挙げると、2024年に100万円分の投資信託を購入し同年中に売却した場合、2024年中はその100万円分の枠は復活しません。100万円の枠が復活して商品を購入できるのは、2025年1月1日からとなります。

年間の投資上限額を最大限活用したい場合は、ぎりぎりまで運用による複利効果を得るために、年末が近づいてから売却することをおすすめします。

新NISA口座に保有している銘柄の売却・出金方法

ここからはSBI証券を例に新NISA口座に保有している銘柄の売却と出金方法を紹介します。

- 売却する

- 出金する

なお、出金にかかる期間は、証券会社によって異なりますが、1週間程度かかると考えておきましょう。

1. 売却する

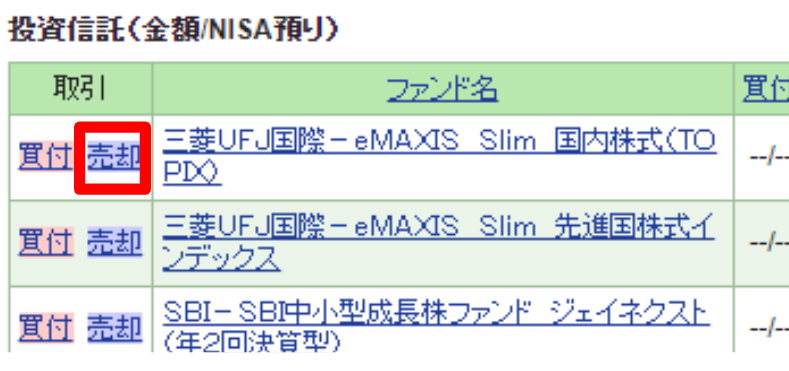

まずは売却方法を解説します。SBI証券にログインし、上にある「ポートフォリオ」をクリックします。

ポートフォリオから、売りたい商品の左横にある「売却」ボタンを選択しましょう。

次に「金額指定」「取引パスワード」を入力して「注文確認画面へ」をクリックします。

ここで売却する商品と売却金額を確認します。誤りがなければ「注文発注」をクリックしましょう。

注文確認画面が表示されたら手続き完了です。

なお、売却金額を間違えた場合も注文日の15時までなら取り消しが可能です。取り消しをしたい場合は、画面上部のタブにある「注文照会」をクリックします。

注文照会画面が表示されるので「取消」をクリックしましょう。

取引パスワードを入力し「注文取消」を入力してください。

以上で注文の取消が完了しました。

2. 出金する

ここからは、出金方法を解説します。まず、売却した日から出金できるようになるまでには、約1週間かかるので、余裕を持って売却の手続きを済ませておきます。

出金する場合は、SBI証券のホーム画面の「出金」をクリックしてください。

出金指示画面に移ったら、出金指示金額と取引パスワードを入力して「出金指示確認」をクリックすれば、手続き完了です。

現金が指定の銀行口座に振り込まれるタイミングは以下のとおりです。

| 15:30前までの指示 | 翌銀行営業日 |

| 15:30以降の指示 | 翌々銀行営業日 |

SBI証券では、出金手数料はかかりません。

なお、金融商品の売却や出金についてより詳しい解説をご覧になりたいかたは、こちらの動画もご覧ください。

【知らないと困る】NISAで保有している投資信託の売却から現金化までの操作手順を分かりやすく解説(SBI証券、楽天証券)

新NISAの商品を売却する際の注意点

新NISAの商品を売却する際、以下の注意点があります。

- 売却タイミングによっては損をする可能性がある

- 途中で売却すると複利効果を得にくくなる

売却して後悔しないためにも、事前に確認しておきましょう。

1.売却タイミングによっては損をする可能性がある

新NISA口座内では何度も商品を売却しても非課税ですが、市場価格の変動により損失を被る可能性があります。

短期的な市場の変動に惑わされて頻繁に売買すると、長期投資により複利効果を失う恐れがあるため、暴落してもパニック売りは避けましょう。

特に外国株式や外国債券のファンドは、為替レートの変動により予期せぬ損失が生じる可能性があります。

長期的な視点で投資して、十分な検討なしに売却決断しないようにすることが重要です。

売却タイミングについて不明な点がある場合は、必要に応じてファイナンシャルプランナーなどの専門家に相談しても良いかもしれません。

2.途中で売却すると複利効果を得にくくなる

新NISAは長期投資を前提とした制度設計になっているので、途中で売却すると複利効果の恩恵を十分に受けられなくなる恐れがあります。複利効果は、長時間商品を保有し続けるほど大きくなる傾向にあるからです。

500万円の資産を年利6%で運用した場合に10年後・20年後・30年後の資産残高をシミュレーションしてみましょう。

以下は、10年目で半分売却した場合、20年目で半分売却した場合、1度も売却しなかった場合に30年後の投資利益がどのように変わるか比較した表です。

| シナリオ | 10年後 | 20年後 | 30年後 | 投資利益 |

|---|---|---|---|---|

| 10年目で 半分売却 | 895.4万円 (447.7万円売却) | 801.7万円 | 1,435.8万円 | 1,383.5万円 |

| 20年目で 半分売却 | 895.4万円 | 1,603.5万円 (801.7万円売却) | 1,435.8万円 | 1,737.5万円 |

| 30年間 売却なし | 895.4万円 | 1,603.5万円 | 2,871.7万円 | 2,371.7万円 |

10年目で売却した場合と30年間売却しなかった場合を比較すると、利益の差が約1,000万円もあります。

この結果から、早い段階で売却するほど、最終的に得られる利益が少なくなることがわかるでしょう。

ただし、生活の急変などにより資金が必要になったなどやむを得ない事情があるときは売却を検討することも大切です。売却するかは、個人の状況に応じて判断しましょう。

新nisaを売却し再投資する場合の例

ここからは、新NISAを売却して再投資する場合について解説します。以下は、新NISAの非課税枠活用の仕組みを年数ごとに示したグラフです。

新NISAでは、全体で1800万円の非課税枠があり、成長投資枠に年間最大240万円・つみたて投資枠に年間最大120万円を投資できます。

毎年それぞれの枠上限額(360万円)を投資した場合、5年目には全額(1800万円)の投資が完了します。

そして、このタイミングで全額売却した場合、翌年である6年目には1800万円の非課税投資枠が復活する仕組みです。

ただし、年間の投資上限額は360万円のため、6年目からいきなり1,800万円を投資できるわけではありません。6年目以降は毎年最大360万円ずつ非課税投資枠を利用できます。

新NISAの売却タイミングは慎重に検討しよう!

新NISAは長期的な資産形成を目的とした制度であり、安易な売却は避けるべきです。しかし、市場環境の変化や個人の生活状況に応じて、ときには売却する判断も重要です。

売却を検討する際は、当初の投資目的を再確認し、現在の市場状況や将来の見通しを冷静に分析しましょう。

長期的にNISA制度を活用するためには、定期的なリバランスや、ライフステージの変化に合わせた資産配分の見直しは欠かせません。

新NISAを活用して、着実な資産形成を目指しましょう。

なお、私鬼塚のLINEに登録していただくと、初心者が買うべき投資信託4選・知識ゼロから始めた28名の運用実績71スライドなど7つの特典を受け取れます。

新NISAでの運用に興味がある方は、ぜひ活用してください。