「新NISAでは360万円を一括で投資できるの?」

「360万円を一括で投資した場合の利益や節税額を知りたい」

と考えていませんか?

新NISAでは成長投資枠とつみたて投資枠の2つの枠を合わせて、年間360万円まで投資可能です。しかし、一括投資ができるのか、また一括投資しなかった場合と比べて利益や節税額にどのくらいの差があるのか気になる人もいるでしょう。

そこでこの記事では、以下の内容について詳しく解説します。

- 新NISAでは年間360万円を一括で投資可能か

- 年間360万円投資した場合のシミュレーション

- どんな人が新NISAで年間360万円を投資することに向いているか

この記事を読めば新NISAで360万円を一括投資すべきかわかるようになります。

なお、私鬼塚のLINEに登録をしていただくと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取ることができます。

無料なので、これから投資をはじめてみたい人はぜひ登録してみてくださいね!

新NISAでは年間360万円を一括で投資することは原則できない

まず新NISAでは年間360万円を一括で投資することはできません。新NISAの制度概要を見てみましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 非課税保有期間 | 無制限 | 無制限 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(成長投資枠とあわせて) | 1,800万円(つみたて投資枠とあわせて) |

| 投資可能な商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託など |

新NISAで一括投資ができるのは成長投資枠の240万円のみとなっています。つみたて投資枠については毎月10万円が上限となるため、一度に360万円を投資するのは不可能です。

ただし、ボーナス月設定を利用した場合は、つみたて投資枠で毎月10万円以上の投資ができます。

一般的に投資では運用額が増えるほど多くのリターンを期待できるので、年間単位で360万円ずつ投資をすれば、より多くの運用益を見込める可能性があります。

新NISAで年間360万円を一括投資するメリット

ここでは、新NISAで年間360万円を一括投資するメリットについて2つ紹介します。

- 複利が働く期間を長く取りやすい

- 上昇局面の取りこぼしを減らしやすい

それぞれ詳しく見ていきましょう。

複利が働く期間を長く取りやすい

年の早い時期に投資元本を多めに市場に置くほど、運用期間が長くなり、結果として複利効果を得やすくなります。

複利とは…

元本に加えて増えた分が次の増加の土台になる仕組みを指す。

相場が上がる年なら利益を得る機会が増える一方、直後に下がると損が大きく見えやすい点には注意が必要です。

不安な場合は一括と積立を組み合わせて、価格の波の影響をならす選び方もあるでしょう。

新NISAの枠を最速で使い切った場合のシミュレーションについては「新NISAを使って最速で1,800万円使い切る!鉄則を4つ守って10年間運用すると」の記事を参考にしてみてください。

上昇局面の取りこぼしを減らしやすい

上昇局面の取りこぼしを減らす考え方として、できるだけ早く投資して「市場にいる時間」を長く取るという発想があります。その説明でよく登場する例として「稲妻が輝く瞬間」を逃さないという考え方が知られています。

稲妻が輝く瞬間とは…

相場が短期間に急騰するごく少数の「当たり日」を指す言葉。

過去10年間のS&P500指数についての分析では、約2,600営業日あるうち、株価が最も上昇したわずか10営業日を逃しただけで、最終的な投資結果は2倍以上の差が出たというデータも存在します。

しかも、過去20年では最良の10日のうち7日が最悪の10日の前後15日以内に起きた、という指摘もあります。

そのため、感情的になって売買を繰り返すのではなく、保有し続けることで一括投資のメリットを最大限に生かせるでしょう。

一括投資か積立投資か迷っていませんか?鬼塚祐一の公式LINEでは「一括投資 vs 毎月積立」など投資の疑問を解消できる豪華特典を無料配布しています。20秒の質問に答えるだけで受け取れますので、ぜひ公式LINEに登録してみてください。

\たったの20秒で登録完了!!/

新NISAで360万を一括投資するときにおすすめの銘柄

新NISAを活用して投資信託を購入する際は、運用コストである信託報酬が安い商品を選ぶことをおすすめします。信託報酬が安い投資信託として代表的なのが、eMAXIS Slimシリーズです。

とくに、以下の4つの投資信託を好きな配分で購入する方法があります。

| 銘柄 | 概要 |

|---|---|

| eMAXIS Slim 国内株式(TOPIX) | TOPIX連動で日本株に広く分散、低コスト |

| eMAXIS Slim 先進国株式インデックス | 先進国株へ分散し、世界成長の恩恵を狙いやすい |

| eMAXIS Slim 国内債券インデックス | 国内債券に分散、値動き小さめで安定寄り |

| eMAXIS Slim 先進国債券インデックス | 先進国債へ分散、為替影響はあるものの値動きは抑えめ |

あとは、年1回ほど比率のずれをリバランスによって「元に戻す」だけでよく、商品選びと設定変更に振り回されにくい点が魅力です。

ただし、売却を伴うリバランスでは非課税枠の復活が翌年以降になる点に注意しましょう。

銘柄の選び方については「新NISAの成長投資枠のおすすめ銘柄を紹介!銘柄の選び方や注意点・投資手法も解説」の記事も参考にしてみてください。

新NISAで年間360万円投資した場合のシミュレーション

新NISAで年間360万円投資した場合のシミュレーションを理解するには、以下の3つのケースが欠かせません。

- 10年投資した場合

- 20年投資した場合

- 30年投資した場合

順に解説します。

今回は、年利は6%で年初に成長投資枠で240万円を一括投資し、そのあとつみたて投資枠で毎月10万円を投資した場合を考えます。なお、手数料や信託報酬は考慮せず、利回りを一定と仮定したシミュレーションです。

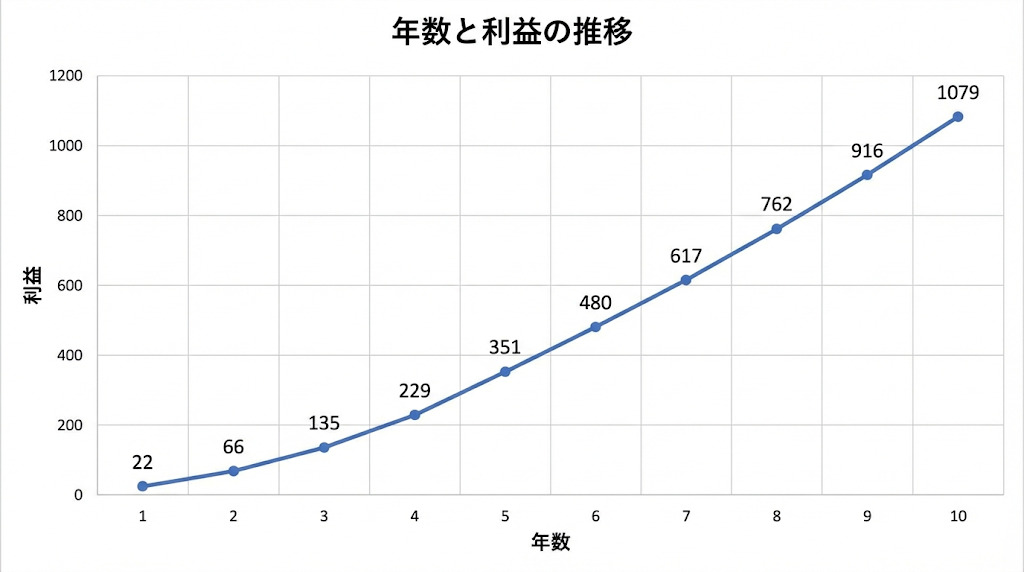

10年投資した場合

前提は年利6%で、毎年年初に360万円を5年間投資し、元本が合計1,800万円に到達したあとは10年目まで保有する計算です。このシミュレーションで計算すると、以下のような結果となりました。

利益は約1,079万円で、10年後の評価額は約2,879万円に達します。NISA口座の運用益(売却益・配当/分配金)は非課税なので、課税口座なら本来かかる約20.315%分がそのまま節税になるのです。

この前提で節税額は、約219万円と計算できます。

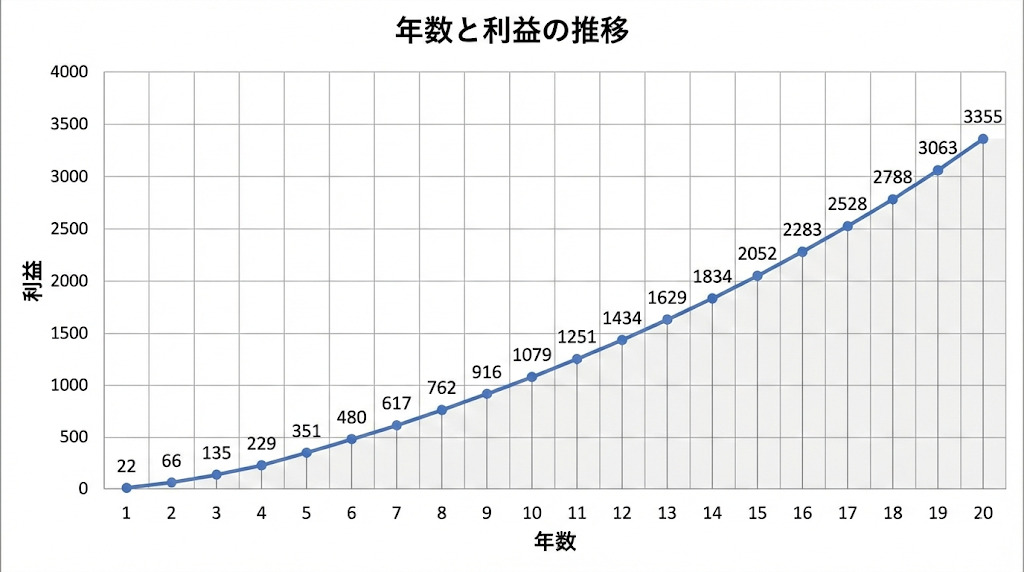

20年投資した場合

次に、年利6%で毎年年初に360万円を5年間投資し、元本1,800万円で以後は追加せず20年目まで保有する想定でシミュレーションしてみましょう。その結果は、以下のとおりです。

20年後の利益は約3,355万円で、評価額は約5,155万円に到達します。NISA口座による非課税分は、約682万円です。

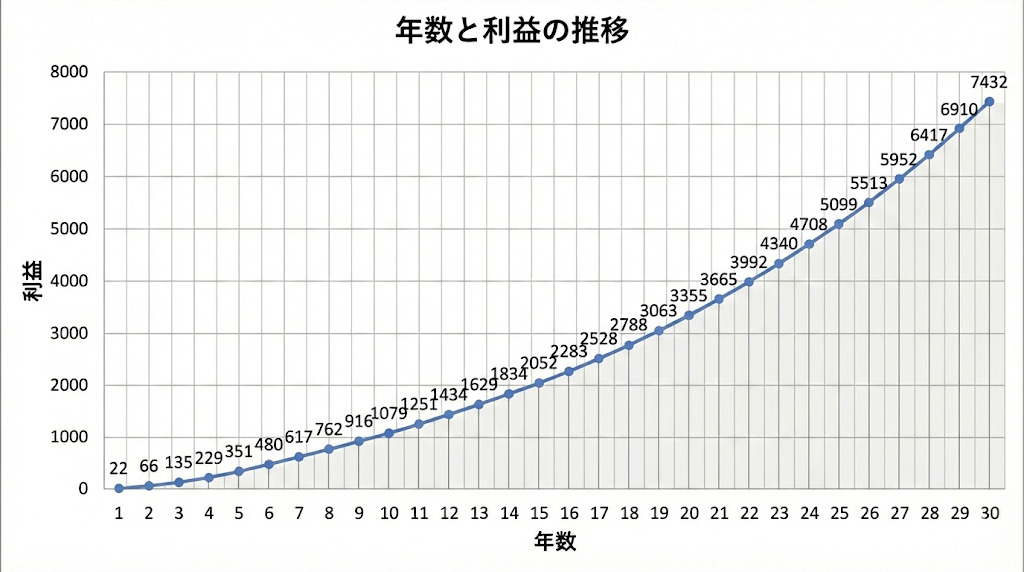

30年投資した場合

最後に、年利6%で毎年360万円を5年投資し、以後は追加せず30年目まで保有する想定でシミュレーションした結果を確認しましょう。

30年後の評価額は約9,230万円で、利益は約7,430万円に上ります。

非課税額の目安は、約1,510万円です。

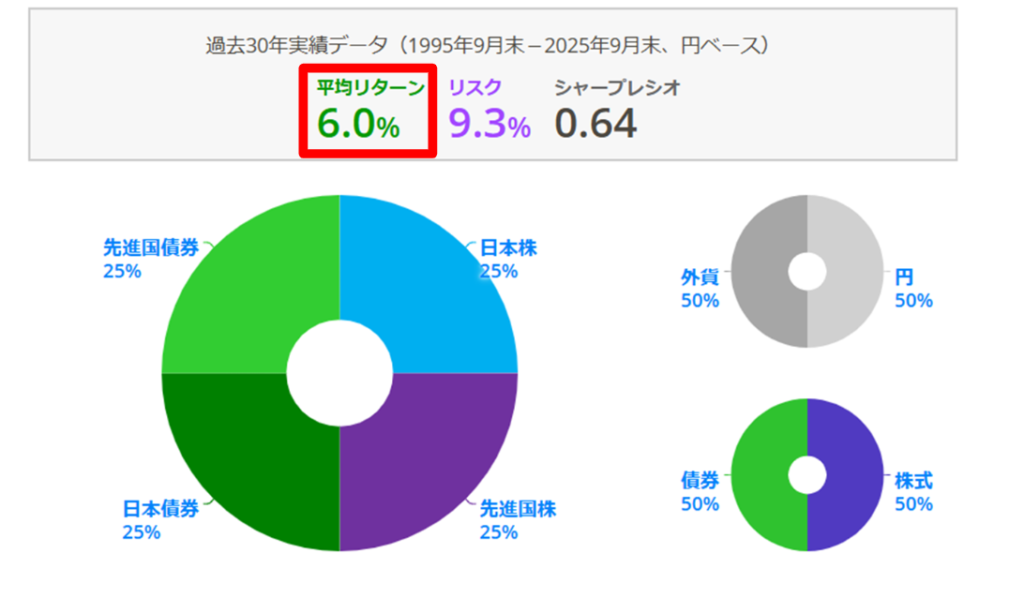

なお、年利6%という根拠は、株式と債券に分散投資をする「4資産分散投資」の過去30年間の平均リターンに基づいています。

新NISAに年間360万投資する場合のポイント

新NISAが始まってから年間360万円を投資したいと考えている人もいるでしょう。そこで、その場合のポイントについて紹介します。

- スタートが遅れた場合でもボーナス月の積立設定で年間360万円の投資枠を利用できる

- 1,800万円の枠を使い切っても再利用は可能

- 年間360万円の枠を使う場合でも長期投資が良い

それぞれのポイントについて順番に見ていきましょう。

スタートが遅れた場合でもボーナス月の積立設定で年間360万円の投資枠を利用できる

年間360万円投資するためには、基本的に成長投資枠で一括投資を行ったうえでつみたて投資枠でも毎月10万円ずつつみたてする必要があります。

とくに1月から成長投資枠の240万円分を一括投資すれば、より多くの運用益を期待できる可能性があります。

とはいえ、新NISAのつみたて開始が2月以降になった場合、つみたて投資枠で既に過ぎてしまった月のつみたてはできないので年間360万円の投資ができないと考える人もいるかもしれません。

しかし、2月以降であっても、ボーナス月の積立設定を活用することで、つみたて投資枠の年間投資枠の上限を消化できます。

ボーナス月の積立設定とは、月々の積立金額に加えて、年2回まで多めに積立ができる設定のこと。

たとえば、新NISAを始めた月が3月の場合、毎月の積立額に加えて、1月と2月の10万円を別の月に多めに投資できます。また、1月につみたて投資枠のほぼ全額を一括投資して、残りの11ヶ月で少額ずつ積立をするといった運用方法も可能です。

新NISAの始め方で迷っていませんか?鬼塚祐一の公式LINEでは「新NISA vs iDeCo」など、あなたに合った投資戦略を学べる豪華特典を無料配布しています。20秒の質問に答えるだけで受け取れますので、ぜひ公式LINEに登録してみてください。

\たったの20秒で登録完了!!/

1,800万円の枠を使い切っても再利用は可能

新NISAの非課税保有限度額1,800万円を最短で使い切るためには、毎年360万円を5年続ける必要があります。

新NISAでは、1,800万円の枠が満枠になった場合でも、購入した銘柄を売却すると、翌年に非課税投資枠の復活を受けることが可能です。

たとえば、1,800万円を使い切った後に投資信託A(購入額240万円)を売却すれば、240万円分の非課税投資枠が復活します。

ただし、復活するのは購入金額分のみであり、売却時の利益分が復活するわけではありません。

年間360万円の枠を使う場合でも長期投資が良い

新NISAで年間360万円の枠を使う場合でも、短期的な投資より長期投資をおすすめします。

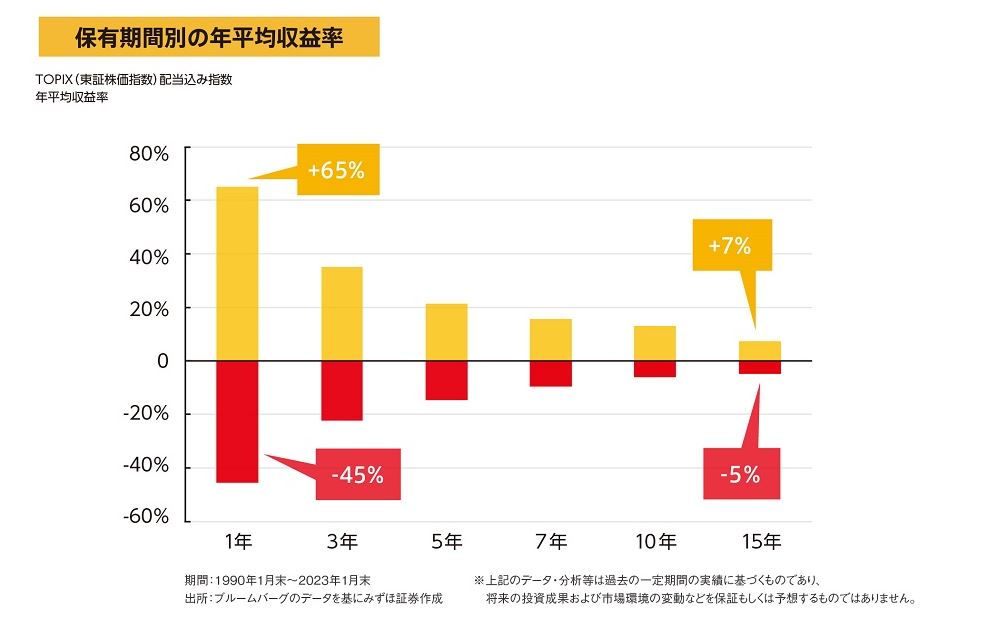

たとえば、TOPIXに投資した場合の年平均収益率を見ると、1年投資した場合の平均収益率は最大で+65%、最小で-45%と振れ幅が大きいですが、長期になるほど振れ幅が小さくなっています。

したがって、10年~20年以上運用し続けることで、収益が安定する可能性が高くなります。

新NISAで一括投資に近い運用をする場合の注意点

新NISAで一括投資に近い運用をする場合、いくつか注意すべき点があります。

- 一括投資した直後に大暴落するというリスクもある

- 新NISAで360万円を満枠使う場合もリバランスを1年に1回行う

- 新NISAで一括投資する場合は、分散投資を行う

それぞれの注意点について見ていきましょう。

一括投資した直後に大暴落するというリスクもある

一括投資した場合、直後に2008年に起きたリーマンショックのような経済危機が起きると、含み損が大きくなる恐れがあります。

仮に1月に360万円投資して(成長投資枠で240万、つみたて投資枠で120万円)2月に投資した商品が20%暴落した場合、単純計算で72万円の含み損を被ります。

一括投資するなら、基本的に早く投資をしたほうが、複利効果により期待できるリターンが高くなる可能性はあります。

しかし、暴落時に損失額が増えることもあるため、必ず利益が出る保証はありません。

大暴落のリスクについて詳しく知りたい方は「投資信託の暴落に備える方法を徹底解説!S&P500暴落のシミュレーション結果とは」の記事も参考にしてみてください。

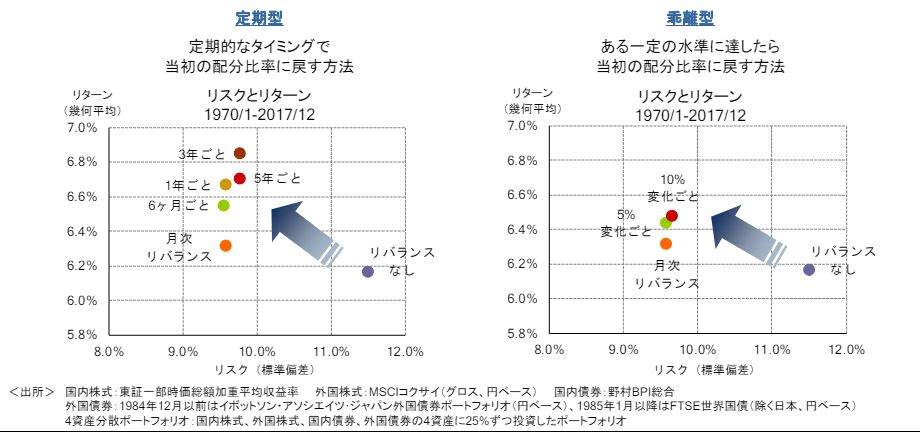

新NISAで360万円を満枠使う場合もリバランスを1年に1回行う

新NISAで360万円を満枠使って、さまざまな商品へ分散投資をする人もいるでしょう。分散投資をする場合、1年に1回リバランスを行うことを推奨します。

リバランスとは資産配分の大きい商品を売却して資産配分の小さい商品を購入することで、資産配分のバランスを調節すること。

たとえば、国内株式・国内債券・外国株式・外国債券の4資産に分散投資した場合で説明すると、ほとんどの確率で1年後のリターンは以下のようにバラバラになります。

| 商品 | リバランス前の資産 | リバランス後の損益率 | リバランス後の損益 |

|---|---|---|---|

| 外国株式 | 90万円 | 20% | 18万の含み益 |

| 外国債券 | 90万円 | -10% | 9万の含み損 |

| 国内株式 | 90万円 | 10% | 9万の含み益 |

| 国内債券 | 90万円 | -10% | 9万の含み損 |

分散投資をしても資産配分のバランスに偏りが出た場合、分散の効果は薄くなってしまいます。

そこで、外国株式と国内株式の含み益の一部を売却したお金で外国債券と国内債券を購入することで、全ての資産を90万円にリバランスするのです。

| 商品 | リバランス前の資産 | リバランス後の資産 |

|---|---|---|

| 外国株式 | 108万円 | 92万2,500円(売却) |

| 外国債券 | 81万円 | 92万2,500円(購入) |

| 国内株式 | 99万円 | 92万2,500円(売却) |

| 国内債券 | 81万円 | 92万2,500円(購入) |

その結果、全ての資産が同じ割合となるので、分散効果が高くなります。

実際、金融庁が発表した資料によると、リバランスした場合は、リバランスしなかった場合よりもリスクを抑えつつ高いリターンを得やすいことがわかっています。

値下がりした場合の損失額を抑えるために定期的にリバランスをしましょう。

リバランスについて詳しく知りたい方は「新NISAにおけるリバランスの方法とは!計算のやり方や売買の手順を紹介」の記事もぜひご覧ください。

新NISAで一括投資する場合は、分散投資を行う

新NISAで一括投資する場合は、分散投資を行うことが重要です。例えば、投資信託に投資するのであれば、株式型だけでなく、債券型も購入しましょう。基本的に株式だけでは運用額が大きく減少する可能性があるため、株式と逆に動くことの多い債券にも投資することで、値下がりのリスクを抑えられます。

また、つみたて投資枠では債券型のみに投資できる商品がないので、分散投資をするために成長投資枠で債券型の投資信託を購入し忘れないようにしましょう。

そして、本当に分散投資ができているかも確認すべきです。というのも、2種類以上の投資信託を購入していた場合でも、投資先がほとんど米国の株式といったケースもあるからです。

必ず、購入する前に投資先の配分を確認しておきましょう。

新NISAにおける分散投資戦略について知りたい方は「【2026最新】おすすめのNISA分散投資戦略を紹介!資産を着実に増やすために」の記事も参考にしてみてください。

新NISAへ年間360万円を投資するのにおすすめの人

新NISAへ年間360万円を投資するのにおすすめの人は以下のケースです。

- 家計に余裕があり当面使う予定がないお金がある場合

- より多くの運用益を節税したいと考えている人

- 下落局面でも売らずに継続できる人

- 運用益の非課税メリットを最大化したい人

それぞれのケースについて詳しく見ていきましょう。

家計に余裕があり当面使う予定がないお金がある場合

現状家計に余裕があり、預金口座に眠っているお金が十分ある方は、新NISA口座に360万円満額投資しても問題ありません。

なぜなら投資額が増えることで、より多くのリターンを得やすくなるのに加えて、NISA制度による節税のメリットも大きくなるからです。

また、資産を預金のみで持ち続けると、物価の上昇でお金の価値が目減りしてしまうリスクがあります。しかし、投資信託で株式や債券などに分散投資すれば、経済の成長に伴って資産額を増やすことが期待できるので、物価上昇リスクを抑えられるでしょう。

10年、20年といった長期的な視点で考えると、NISA口座を活用することは、資産を守り、増やすために有効な手段と言えます。

より多くの運用益を節税したいと考えている人

新NISAでは、運用益にかかる税金が非課税となります。

年間投資額を満枠使って運用したほうが、運用益が増えるので、非課税となる金額も多くなる可能性があります。

例えば、年間100万円投資した人と360万円投資した人では、10年後の節税効果にも大きな差が発生します。

| 年間投資額 | 運用益 | 節税効果 |

|---|---|---|

| 100万円 | 366万円 | 74万3,529円 |

| 360万円 | 1,316万円 | 267万3,454円 |

したがって、運用時の税金を抑えたい人は、新NISAに年間360万円投資しましょう。

下落局面でも売らずに継続できる人

相場が落ちている局面でも狼狽せずに持ち続けられる人は、年間360万円の一括投資に向いています。年間360万円を早い時期に使い切ろうとすると、年初の一括や月々の積立額を高めるなど、短期間で市場に資金を入れることになるでしょう。

その分、買った直後の下落に直面しやすく、含み損を見る期間もあり得ます。ここで怖くなって売ると、回復局面の利益を取り逃しやすいのです。市場は短期間の急騰日が成績を左右することがあり、その日に市場にいないとリターンが細るという指摘もあります。

だからこそ、生活費とは分けた余裕資金で取り組み、値動きを見ても「計画どおり続ける」と決められる人が向くでしょう。

下落相場でも冷静に投資を続けられるか不安な方は、鬼塚祐一の公式LINEをチェックしてみてください。「一括投資 vs 毎月積立」など、長期投資の考え方を学べる豪華特典を無料配布しています。ぜひ登録してみてください。

\たったの20秒で登録完了!!/

運用益の非課税メリットを最大化したい人

新NISAは、NISA口座内で生じた売却益や配当・分配金について日本国内の税金が非課税となる制度です。課税口座では、売却益や配当・分配金に通常20.315%が課税されるため、非課税枠を活用できるほど差が出やすくなります。

非課税保有限度額(総枠)は1,800万円で、成長投資枠の利用分はそのうち1,200万円が上限です。余裕資金で早めに枠を埋められるほど、非課税で運用する時間を長く確保しやすい点が魅力といえるでしょう。

生活防衛費を確保しつつ、長期で持ち続けられる余裕資金があり、課税口座で投資する予定資金を新NISAに回せる人に向いています。必ず満額にする必要はありません。

50代からの成長投資枠について詳しく知りたい方は「50代からは新NISAの成長投資枠を活用!安定投資術やおすすめ資産配分例も紹介」の記事を参考にしてみてください

新NISAへ360万円を一括投資することに関するよくある質問

新NISAへ360万円を一括投資することに関するよくある質問をまとめました。

- 一括投資はいつ買うべき?

- 具体的な買い付けの方法は?

- 積立と一括で迷ったときの判断基準は?

- 夫婦でNISAを使うと年間いくらまで投資できる?

各質問について、具体的な方法を解説します。

一括投資はいつ買うべき?

買い時を当てるのは難しく、下落を待っている間に上昇局面を取りこぼすこともあります。迷うなら「年初の〇日」「給料日の翌日」など日付を決め、ルール通りに買うのがよいでしょう。

一括が不安なら2〜4回に分けるか、成長投資枠は一括、つみたて投資枠は月額で分散する方法もあります。

続けられる金額と商品に絞り、長期で保有する前提を崩さないことが大切です。

具体的な買い付けの方法は?

まず、証券会社で新NISA口座を開き、成長投資枠とつみたて投資枠の対象商品を選びましょう。次に成長投資枠は、通常買付(スポット購入等)で任意のタイミングに購入し、年間の上限は240万円です。

つみたて投資枠は、積立設定で毎月の金額と引落日を決めます。年120万円に近づけたい場合は、月額に加えてボーナス月の増額設定を使い、合計が120万円になるよう調整してください。

最後に、買付結果と年間の残り枠を年1回確認し、必要に応じて次の買付で配分を整えましょう。

積立と一括で迷ったときの判断基準は?

判断軸は「下落しても売らずに続けられるか」です。一括投資は早く市場に入れる反面、直後に下がると損が大きく見え、気持ちが揺れやすくなります。

積立投資は購入時期が分散され、値動きのショックを和らげやすい点が特徴です。

最初は積立中心で始め、慣れたら一括比率を上げる手もあるでしょう。

毎月積立と一括投資どちらがいいかについてより詳しく知りたい方は「ドルコスト平均法vs一括投資どちらが有利?シミュレーション結果をもとに解説」の記事も参考にしてみてください。

夫婦でNISAを使うと年間いくらまで投資できる?

新NISAは1人あたり年間最大360万円なので、夫婦なら最大720万円の投資が可能です。生涯の非課税保有限度額は1人1,800万円なので、夫婦なら合計3,600万円です。

枠は個人ごとに管理され、夫婦で合算したり片方へ移したりはできません。それぞれが自分の口座で運用する必要があります。

夫婦でNISAを活用することをお考えの方は「【最大3,600万円】新NISAを夫婦それぞれで活用する3つのメリット!注意点やシミュレーションを紹介」の記事も参考にしてみてください。

新NISAでは年間360万円を投資することが可能

家計に余裕があり当面使う予定がないお金がある人は、新NISAで年間360万円投資することを検討しましょう。

一度に多く投資すれば、運用益や節税効果も高くなるかもしれません。ただし、一括投資した直後に大暴落するリスクがあるため、必ず利益が出るわけではないことは認識しておきましょう。

なお、私鬼塚のLINEに登録をしていただくと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取ることができます。

無料なので、これから投資をはじめてみたい人はぜひ登録してみてくださいね!