「ひふみプラスはやめたほうがいいって聞いたけど本当?」

「投資しているけど最近の成績が気になる…」

「手数料が高いって言われているけど実際どうなの?」

このような疑問をお持ちではありませんか?

ひふみプラスは、日本の成長企業に投資する人気の投資信託ですが、最近の運用成績に不安を感じている人も多いでしょう。

そこで本記事では、一級FP技能士の鬼塚が以下の内容について詳しく解説します。

- ひふみプラスの概要と特徴

- やめたほうがいいと言われる理由

- ひふみプラスに向いていない人の特徴

- おすすめの投資手法

この記事を読めば、ひふみプラスが自分に合った投資先なのかどうか判断できるでしょう。

なお、私鬼塚のLINEに登録していただくと、初心者が買うべき投資信託4選などの特典を受け取れます。資産形成について学びたい方はぜひ登録してみてください!

ひふみプラスの概要

ひふみプラスは「日本を根っこから元気にする」をコンセプトに、主に日本の成長企業に投資している投資信託です。国内外の上場株式を主要な投資対象とし、市場価値が割安と考えられる銘柄を選別して長期的に投資するのが特徴です。

株式の組入比率を柔軟に変化させる「守りながらふやす」運用スタイルを採用しています。組み入れ銘柄は、以下のとおりです。

運用の専門家であるファンドマネージャーは、年間100社以上の企業を実際に訪問し徹底した調査・分析を行っています。過去の実績では、TOPIXなどの市場平均を上回るパフォーマンスを示しています。

投資信託の運用や管理にかかる信託報酬は1.078%で、アクティブファンドのなかでは比較的低コストです。長期的な資産形成を目指す投資家向けの商品であり、とくに積立投資との相性がよいでしょう。

ひふみプラスはやめたほうがいいと言われる3つの理由

ここでは、ひふみプラスはやめたほうがいいと言われる理由を3つ紹介します。

- 信託報酬が高い

- 直近の運用成績が低迷している

- 投資対象が日本株に偏っている

それぞれ詳しく見ていきましょう。

1. 信託報酬が高い

ひふみプラスの信託報酬は年率1.078%(税込)で、投資信託のなかでは比較的高めの設定となっています。信託報酬が高くなる理由は、ひふみプラスがアクティブファンドであるためです。

アクティブファンドとインデックスファンドの違いは、以下のとおりです。

| 項目 | アクティブファンド | インデックスファンド |

|---|---|---|

| 運用目標 | 指数(インデックス)を上回る | 指数(インデックス)に連動する |

| 組入銘柄 | 調査や分析を通じて優良な銘柄を厳選 | 指数と同様の構成 |

| 手数料 | 高い | 低い |

※一般的な特徴を比較するもので、すべてのファンドにあてはまるとは限りません。

ひふみプラスの信託報酬をインデックスファンドと比較すると、その差は顕著です。多くのインデックスファンドの信託報酬は0.1%前後であり、ひふみプラスの約10分の1程度です。

信託報酬が高いと、ファンドの運用成績が市場平均を上回らない限り、投資家の利益を圧迫する要因となります。

初心者投資家にとっては、コストの重要性を理解し、長期的な視点で投資判断を行うことが大切です。

信託報酬が低いインデックスファンドについては、以下の記事で解説しているので、ぜひ参考にしてみてください。

2. 直近の運用成績が低迷している

ひふみプラスは長期での運用成績は良好ですが、直近1〜5年間は伸び悩んでいます。

2025年3月14日時点での期間別リターンとランキングは以下のとおりです。

| 期間 | リターン | ランキング |

|---|---|---|

| 1年 | -4.56% | 633位 |

| 3年 | 8.69% | 552位 |

| 5年 | 9.90% | 545位 |

| 10年 | 9.00% | 89位 |

かつては、中小型の成長株を中心とした運用で好成績を上げていましたが、近年はその戦略が市場環境に合わなくなっています。また、暴落時の下げ幅は日経平均やTOPIXよりも大きくなる傾向があります。

投資初心者にとって、直近の成績が低迷していることは不安材料となるでしょう。

3. 投資対象が日本株に偏っている

投資対象が日本株式に集中している点も「ひふみプラスはやめたほうがいい」といわれる要因のひとつです。

世界の株式市場における日本株の比率は2019年8月時点で約8%程度に過ぎず、投資対象を日本株に集中させることは分散投資の観点から合理的とはいえません。

日本経済に何らかの重大なリスクが生じた場合、資産の大部分が日本に集中していると大きな損失を被るリスクがあります。

そのため、全世界株式に分散投資できるインデックスファンドなどを活用し、特定の国に偏らないポートフォリオを構築することが望ましいでしょう。

日本株投資については、以下の記事で詳しく解説しているため、ぜひ参考にしてみてください。

ひふみプラスはやめたほうがいい人の特徴

ひふみプラスへ投資するのに向いていない人には、どのような特徴があるのでしょうか。以下の4つの特徴に当てはまる人は、ひふみプラスへの投資を再検討するとよいでしょう。

- 米国など外国株へ投資できていない人

- 投資理念に共感できない人

- コストを重視する人

- 短期的な運用成績を重視する人

投資を行う際の判断材料として活用してみてください。

1. 米国など外国株へ投資できていない人

投資ポートフォリオが日本株に偏っている人は、ひふみプラスへ投資することを考え直したほうがよいでしょう。

ひふみプラスは主に日本株に投資するファンドであり、すでに日本株のみに投資している人がさらにこのファンドを購入すると、地域的な分散が不十分になります。

世界の株式市場において日本株の割合は約8%程度であり、日本株だけに投資することは大きな機会損失につながる恐れがあります。

そのため、全世界株式に分散投資できるインデックスファンドなどを組み合わせ、地域バランスの取れたポートフォリオを構築することを目指したほうがよいでしょう。

2.投資理念に共感できない人

アクティブファンドは運用するプロの方を信じて投資資金を運用してもらいます。プロの方は投資の理念があり、その理念に共感できなければ投資すべきではないでしょう。

ひふみプラスを運用する藤野さんは、「大きな会社へ投資するよりも、これから人々の生活に必要になりそうだけど小さな会社を頑張って応援したい」という気持ちがあります。

この理念に共感できない方はひふみプラスに投資することを、再考したほうがよいでしょう。

3. コストを重視する人

投資におけるコスト意識が高い人にとって、ひふみプラスは適切な選択肢とはいえません。

ひふみプラスの信託報酬は年率1.078%(税込)と、投資信託のなかでは比較的高い水準に設定されています。

たとえば、年率0.1%のインデックスファンドと比較した場合、長期間投資すると最終的な資金額に大きな差が生じます。

以下の条件で、投資成績を比較してみましょう。

| 毎年の積立額 | 60万円(毎月5万円を想定) |

| 想定年利 | 6% |

| ひふみプラスの信託報酬 | 1.078%(実質年利: 4.922%) |

| 一般的なインデックスファンドの信託報酬 | 0.1%(実質年利: 5.900%) |

| 投資期間 | 投資期間: 20年 |

その結果、20年後には差額が2,158,744円(10.97%)もの差が付くことがわかります。

それぞれの投資結果は、以下のとおりです。

このような手数料の差は見過ごされがちですが、長期的に見ると大きな金額差となります。

そのため、コストを重視するなら、eMAXIS Slimシリーズをはじめとする低コストインデックスファンドを検討するほうがよいでしょう。

4. 短期的な運用成績を重視する人

ひふみプラスは、短期的な運用成績を重視する投資家には向いていない投資信託です。直近1〜5年間の運用成績は、日経平均やTOPIXなどの市場平均を下回る傾向が続いています。

とくに、2021年頃からは、成長株中心の運用戦略が市場環境に合わず、パフォーマンスが低迷しています。加えて、短期的な価格変動が大きいため不安を感じやすく、パニック売りをしてしまう恐れもあるでしょう。

短期的な成績を重視する投資家は、より安定したインデックスファンドや、下落相場にも強いヘッジファンドなどの選択肢を検討することをおすすめします。

なお、私鬼塚のLINEに登録していただくと、初心者が買うべき投資信託4選などの特典を受け取れます。資産形成について学びたい方はぜひ登録してみてください!

ひふみプラスへ投資する方に適した投資手法

ここからはひふみプラスへの投資を検討したい方に適した投資手法を紹介します。

- 余剰資金で投資する

- 積立投資をする

- 債券や外国株にも分散投資する

以下で詳しく解説します。

1.余剰資金で投資する

投資は長期間運用していればプラスのリターンを得やすいが、元本割れする可能性もゼロではありません。

アクティブファンドはインデックスファンドの成績を下回る可能性が高いのが特徴です。

そのため、ひふみプラスへ投資する際は、生活資金を確保したうえで余剰資金を投資に回しましょう。生活費まで投資に回してしまうと、万が一職を失ったときなどに生活が苦しくなります。

また、投資信託での投資は、1日や1週間で急激にお金が増えるものではなく、地道にコツコツと時間をかける必要があります。投資や資産運用は「誰でも簡単に今すぐお金が手に入る」という方法ではないので、ゆっくり時間をかけて投資信託が値上がりするのを待ちましょう。

2.積立投資をする

初心者にはドルコスト平均法で投資する方法がおすすめです。

ドルコスト平均法とは、定期的に定額で投資していく方法です。

株価が下落したときに多く買え、上昇しているときは高値掴みを自然と抑えられるという理想的な買い方ができるため人気を集めています。毎月積み立てることからまとまった金額がない人も投資可能で、株価下落時にも慌てず保有できます。

初心者にありがちなのが、長期投資だと思って投資を始めても株価が実際に下落しているところを見て売却してしまったり、利益があるうちに利益確定売りをしたりすることです。

しかし、ドルコスト平均法であれば、株価が下がったとしても安く買えます。株価が上がったとしても資産が増えていることになり、どちらに転んでも問題ないと思え、長期投資が継続しやすくなるでしょう。

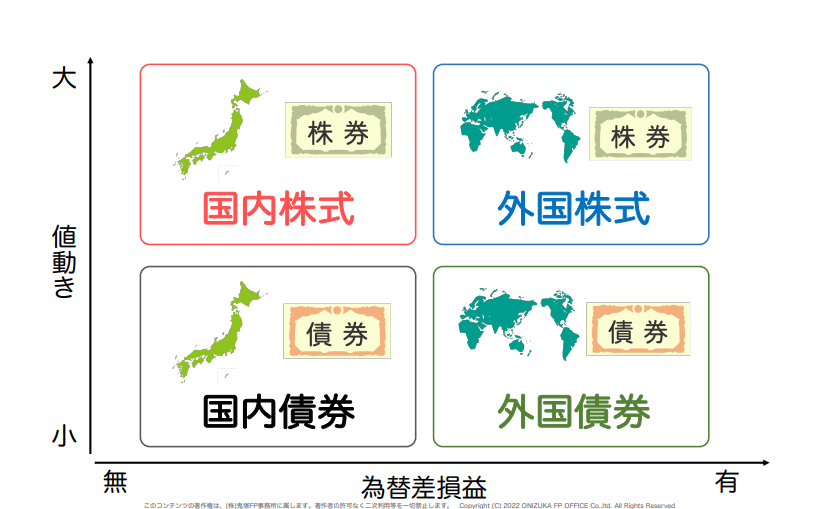

3.債券や外国株にも分散投資する

ひふみプラスで運用する場合、当然値下がりする可能性もあるでしょう。ひふみプラスは主に日本株へ投資しており、債券や外国株を保有していたら相殺できることもあります。

投資は分散投資が基本の戦略です。

分散投資は「国内・外国株式」と「国内・外国債券」の4つにわけるのが大原則です。一般的に、株式はハイリスクハイリターン、債券はローリスクローリターンの投資商品です。

これらを組み合わせることでミドルリスク・ミドルリターンの運用を狙えます。

おすすめできない投資方法【ひふみプラス含め全投資共通】

最後に、ひふみプラス含め全投資に共通したおすすめしない投資方法を紹介します。

- 目的を見失っている

- アセットアロケーションを無視している

以下で詳しく解説します。

1.目的を見失っている

何のために投資をしているのか、目的がないと途中で運用をやめて損失を生み出す可能性があります。投資の基本は長期投資なので、目標を設定して長期間の運用を行いましょう。

投資の目的を明確にするときは「何のため」「いくら」「いつまでに」を決めることをおすすめします。

| 何のために? | いくら? | いつ必要? |

|---|---|---|

| 緊急時に使う資金 | 生活費の6ヶ月分 | すぐに |

| 子どもの教育資金 | 500万円 | 15年後 |

| リフォーム代金 | 1,000万円 | 20年後 |

シミュレーションしてみると、ひふみプラスではなく他の銘柄の方がいいという結論になることもあるため、投資を開始する前に目的を設定しましょう。

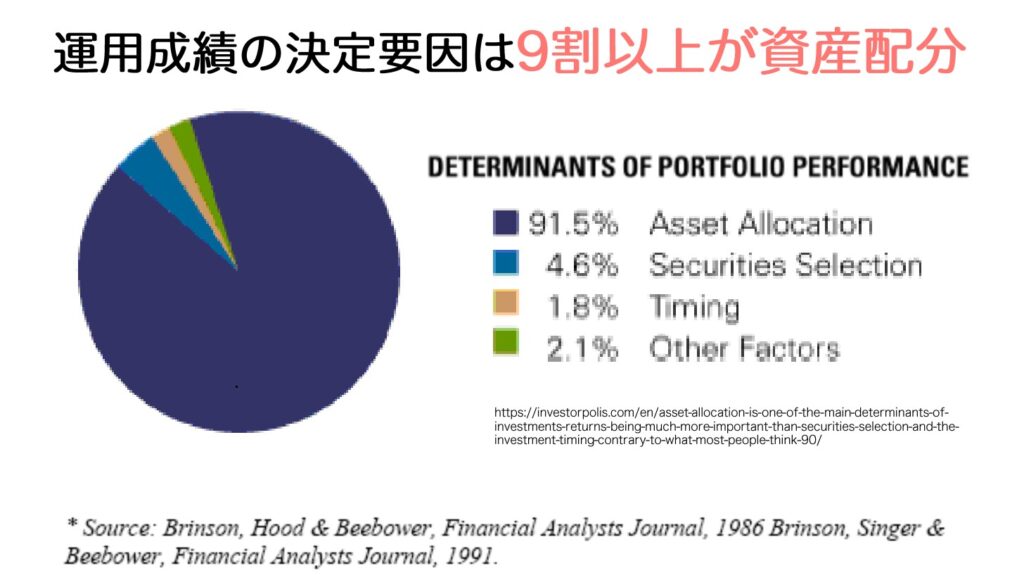

2.アセットアロケーションを無視している

アセットアロケーションをすることで、運用に伴うリスクを軽減しつつ効率的なリターンを狙えます。

資産配分のことで、投資にはリスクがありますが、アセットアロケーションを意識するとある程度はコントロールできます。

「卵は一つのカゴに盛るな」という格言からわかるように、大切なものは分散して保有することが大切です。投資の世界に置き換えると、あなたの大切な資産は国内や外国の株式・債券に資産配分をすべきということにつながります。

アメリカで発表された論文によると、運用成績の決定要因は9割以上が資産配分だったというデータもあります。

株価の上がり下がりにおけるタイミングに関しては、たった1.8%しか影響していません。どのような資産クラスにどういう配分をしたかで運用成績は決まるのです。

世界最大級の資産運用会社バンガードの調査結果でも同じことが言われています。

アセットアロケーションを無視して投資すると後々後悔するので、避けましょう。

ひふみプラスに関するよくある質問

最後に、ひふみプラスに関するよくある疑問について、3つの質問と回答を紹介します。

- NISAで投資できる?

- ひふみプラスの評判は?

- ひふみプラスとS&P500を比較するとどちらがいい?

それぞれ詳しく見ていきましょう。

1. ひふみプラスはNISAで投資できる?

ひふみプラスは、NISAで投資できます。2024年からスタートした新NISAでは、成長投資枠とつみたて投資枠の両方で購入可能です。

NISAとは個人投資家のための税制優遇制度で、NISA口座内で購入した金融商品の配当金・分配金や値上がり益にかかる約20%の税金が非課税です。

たとえば、40万円を投資して10万円の利益が出た場合、通常なら約2万円の税金がかかりますが、NISA口座では10万円すべてを利益として受け取れます。

利益分に税金がかからないので、投資をするならNISAを活用すべきでしょう。

NISAは、SBI証券や楽天証券・マネックス証券・松井証券など主要なネット証券で取り扱いがあります。NISA制度を利用すれば、教育資金や老後資金などを非課税で準備できるため、長期的な資産形成に役立つでしょう。

NISAについては、以下の記事で詳しく解説しているので、ぜひ参考にしてみてください。

2. ひふみプラスの評判は?

ひふみプラスは、長期的な資産形成を目指すアクティブファンドとして知られていますが、評判は賛否両論です。

かつては「日本を根っこから元気にする」というコンセプトで中小型の成長株を中心に好成績を上げ、2017年に人気が爆発した実績があります。

しかし、直近の評判は芳しくなく、2025年3月時点での1年リターンは-4.56%と低迷しています。とくに、2018年以降の運用成績は下落傾向です。

また、暴落時には市場平均よりも下落率が大きくなる傾向があるため、リスク許容度の低い投資家からは不安視する声もあります。

3. ひふみプラスとS&P500 を比較するとどちらがいい?

運用成績を比較すると、直近ではS&P500のほうが優れた結果を示しています。

2025年3月時点での3年トータルリターンは、ひふみプラスが8.69%であるのに対し、eMAXIS Slim 米国株式(S&P500)は21.61%です。

両者の差は、約13%と大きな差があります。

5年で比較しても、ひふみプラスが9.9%に対し、S&P500は23.46%と2倍以上の差がついています。

また、信託報酬について比較してみましょう。

eMAXIS Slim 米国株式(S&P500)の信託報酬は、0.0814%以内であり、ひふみプラスの1.078%に比べて13倍以上安くなっています。

長期的な運用成績やコスト面を考慮すると、投資初心者は、eMAXIS Slim 米国株式(S&P500)などのインデックスファンドから始めるのが無難でしょう。

ひふみプラスをやめたほうがいいかは投資スタイルで判断しよう!

ひふみプラスを続けるか判断する際は、自分の投資スタイルやゴールに合っているかを考えることが大切です。

アクティブ運用に価値を見出し、日本の成長企業を応援したい気持ちがあるならひふみプラスは選択肢といえます。

一方で、コスト重視派や分散投資を重視する人には向いていないかもしれません。

結局のところ、投資は自分の価値観や目標に合った方法を選ぶことが成功への近道です。

迷ったときは「なぜ投資するのか」という原点に立ち返り、自分にとって最適な選択をしましょう。

なお、公式LINEに登録していただくと、初心者が買うべき投資信託4選などの特典を受け取れます。これから投資を始めてみたい人は、ぜひ登録してみてくださいね!