「株はドルコスト平均法と一括投資、どっちで買うのがいいの?」

「今すぐ投資したほうがいいの?それとも貯めてから始めたほうがいい?」

「市場が下がってきたけど、このタイミングで投資して大丈夫?」

このような疑問を持っている方は多いのではないでしょうか。データや理論だけでなく「人間には感情がある」ことを考慮しないと、最適な投資方法は見つかりません。

本記事では、FPとして1日3組の個別コンサルを10年以上行ってきた経験がある私鬼塚が、ドルコスト平均法と一括投資について詳しく解説します。

本記事でわかること

- シミュレーション結果の比較

- 向いている人の特徴

- ドルコスト平均法・一括投資それぞれのメリット

初めて投資を検討している方はもちろん、すでに投資を始めている方にも参考になるので、ぜひ最後までお読みください。

本記事の内容を動画で閲覧したい方はこちら↓

なお「一括投資VS積立投資」を含むスライド670枚超の投資完全ガイドを公式LINE限定で無料プレゼントしています。興味がある方は、ぜひお受け取りください!

【タイプ別】ドルコスト平均法と一括投資どちらが有利かを解説

ドルコスト平均法と一括投資、どちらが向いているかは、性格的なタイプによって異なります。ここでは、それぞれの投資方法が向いているタイプを紹介します。

- ドルコスト平均法が向いているタイプ

- 一括投資が向いているタイプ

ご自身がどちらにあてはまるのかを確認しながら見ていきましょう。

一括投資よりドルコスト平均法(積立投資)が向いている人

積立投資より一括投資のほうが利回りが高いというデータがあるからといって、すべてのひとに一括投資をおすすめできるわけではありません。

とくに、損するのが怖いという気持ちが強い人は一括投資ではなく積立投資のほうが向いているでしょう。

過去にコンサルした方に、資産を大きく増やしたいということで、株式100%で投資を始めた方がいました。

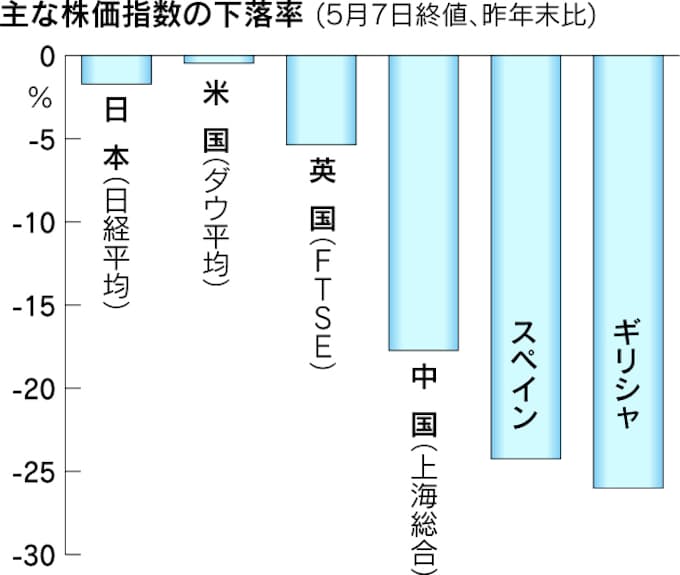

しかし、投資をスタートしてすぐにギリシャ危機に見舞われました・・・。

その方が投資していたのは先進国の株式だったため、日本・アメリカ・イギリスで見ても数%しか下がっていません。

大した下落でなかったとしても「損をしたくない」という感情に引っ張られると、投資を辞めたくなってしまうのも無理はないでしょう。

積立か一括かを決めきれない場合は、折衷案を採用するという方法もあります。

たとえば、元手が1,000万円あるとして、半分の500万円を一括投資し、残りを積立投資用の資金として確保するという方法です。このような方法をとると、積立投資と一括投資両方のメリットを受けられるでしょう。

一括投資が向いている人:市場を信じて長期保有できる人

一括投資が向いているのは、短期的な値動きに一喜一憂せず、市場全体の成長を信じて長く資産を保有できる人です。

一度にまとまった資金を投じる一括投資のほうが、早い段階から運用額全体に複利が働きやすく、長期的には資産が効率よく増えやすくなります。

一方、途中で相場が下落しても売却せずに保有し続けられる冷静さが求められるのが一括投資の難しさです。価格変動を「一時的な揺れ」と受け止められる人ほど、一括投資のメリットを活かしやすいでしょう

ドルコスト平均法(積立投資)と一括投資とは?

ここでは、投資における2つの代表的な手法について詳しく紹介します。

- ドルコスト平均法

- 一括投資

それぞれ見ていきましょう。

ドルコスト平均法

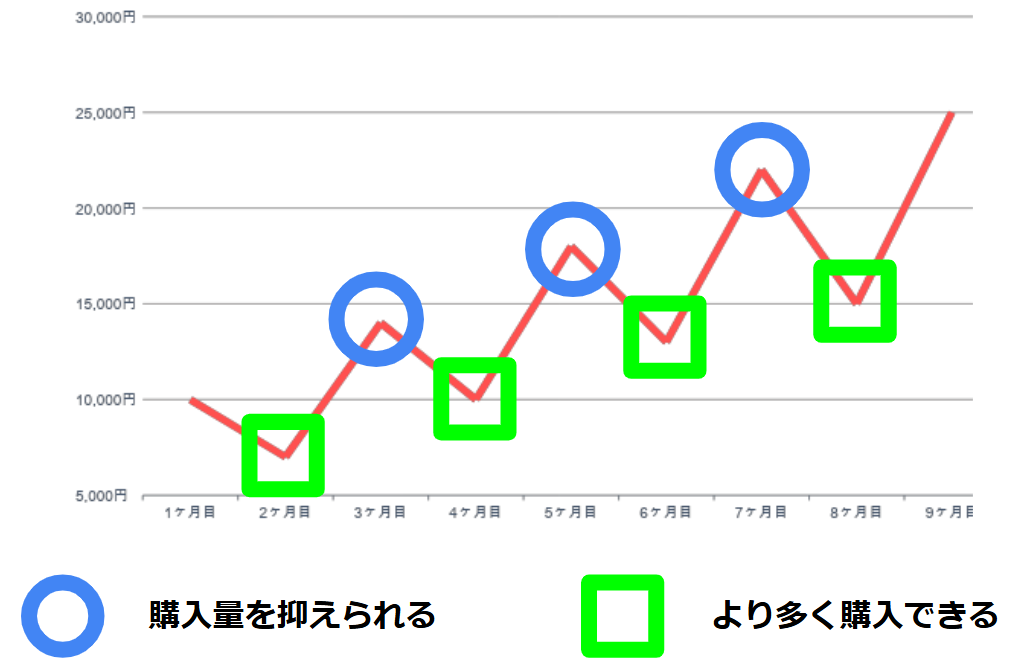

ドルコスト平均法は毎月27日に3万円を投資するというように、定期的に一定金額を投資する方法で、積立投資とも呼ばれます。

相場が高いときは購入数量が少なくなり、安いときは多くなるため、平均購入単価を自然に抑えられるのがメリットです。

ドルコスト平均法は、投資タイミングを分散させることで、市場の一時的な変動に左右されにくいのが特徴です。相場をシビアに見る必要がないため投資初心者でも始めやすく、長期的な資産形成に適しています。

ドルコスト平均法についてより詳しく知りたい方は「ドルコスト平均法で利益を得るのが嘘といわれる理由! 活用すべき理由を解説」の記事もご覧ください。

一括投資

一括投資は、100万円を一気に投資するというように、まとまった資金を一度に投資する方法です。投資元本全額に対して早期から複利効果を得られるため、ドルコスト平均法と比較して資産形成のスピードが速くなる傾向にあります。

一括投資における最大の特徴は、市場の上昇局面で大きなリターンを得られることです。

ただし、相場が下落した場合は大きな損失を被る恐れもあるため、自分のリスク許容度の範囲内で投資額をコントロールする必要があります。

一括投資のシミュレーションについては、以下の記事を参考にしてみてください。

ドルコスト平均法(積立投資)のメリット

シミュレーションの結果では、一括投資のほうが有利という結果になりましたが、ドルコスト平均法(積立投資)にもメリットはあります。ここでは、積立投資の利点について解説します。

- 先取り貯蓄ができる

- 少額から始められる

詳しく見ていきましょう。

先取り貯蓄ができる

毎月決まった額を投資資金として証券口座に積み立てることで、先取り貯蓄を実践できます。

先取り貯蓄として積立投資を活用する際は、自動で証券口座に決まった額が入金される設定を活用しましょう。

手動では、入金自体を忘れてしまったり投資に回すはずのお金を他のことに使ってしまったりするかもしれません・・・。

そのため、自動積立設定を活用し無意識に積立投資が実行される環境を整えることが大切です。投資が習慣化されれば、将来に向けた着実な資産形成が可能となり、長期的な財務計画を立てられるでしょう。

なお、貯蓄と投資の割合については「【FPおすすめ】貯金と投資の割合を決める方法!平均値や注意点も紹介」の記事を参考にしてみてください。

少額から始められる

積立投資は、投資額の負担を小さく抑えられるのが特徴です。まとまった資金がなくても、月々の収入から無理のない範囲で投資を始められます。

毎月の投資額は、自身の収入や貯蓄額によって柔軟に設定できるため、ライフスタイルや収入に応じて調整が可能です。

積立投資は最初の心理的ハードルが低いため、若い世代や投資初心者にとって大きな魅力といえるでしょう。

なお、私鬼塚の公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい方は、ぜひご登録ください!

ドルコスト平均法(積立投資)のデメリット

ここでは、ドルコスト平均法のデメリットを解説します。

- 市場が長期的に上昇するときは機会損失が起きやすい

- 上昇相場後の下落に弱い

- 淡々と投資を続ける意志力が必要

ひとつずつ見ていきましょう。

市場が長期的に上昇するときは機会損失が起きやすい

株式市場や投資信託の基準価額が長期的に右肩上がりで推移する局面では、ドルコスト平均法は必ずしも効率のよい投資手法とはいえません。

積立投資は、時間を分散して少しずつ購入するため、相場上昇の初期段階で多くの資金を投入できず、結果として平均取得単価が高くなりやすいという側面もあります。

一括で早い段階に投資していれば得られたはずの値上がり益を逃してしまい「利益を取り逃がす」という意味での機会損失が生じやすくなります。

とくに、上昇トレンドがはっきりしている局面では、この差が資産額に大きく影響するでしょう。

上昇相場後の下落に弱い

ドルコスト平均法が効果を発揮するのは、下落したあとに相場が上昇するシナリオです。しかし、逆のパターンである上昇したあとに下落する局面では、この戦略が裏目に出る恐れがあります。

たとえば、積立を開始したあとに株価が値上がり局面を迎えると、毎月同じ金額を投資することになるため、割高な株を継続的に購入することになります。その後、相場が急落した場合、高い時期に買った部分が大きな損失を抱えることになり、元本割れのリスクが高まるでしょう。

実際、2000年代中盤の上昇局面を経て2008年のリーマンショックで急落した例では、この時期に積立を終了した投資家の一部が元本割れを経験しました。

つまり、相場のサイクルによっては、ドルコスト平均法では損失を回避できないということです。

淡々と投資を続ける意志力が必要

ドルコスト平均法を成功させるには、市場の変動に左右されない強い意志が欠かせません。人間の脳は、感情が理性より先に働く構造になっており、投資の局面ごとに異なる心理的な誘惑に駆られるためです。

下落局面では、資産が減少する恐怖心から「積立をやめたい」という衝動に襲われます。しかし、ドルコスト平均法の効果は下落後の上昇で発揮されるため、ここで投資を中断してしまうと、安値で買う機会を失ってしまいます。

一方、上昇局面では欲望が刺激され「もっと投資したい」という気持ちが生まれるでしょう。

この誘惑に負けてしまうと、割高な時期に大量買いすることになり、その後の下落で損失を被るリスクが高まります。

このように、投資では相場のあらゆる局面で感情的な判断を抑えて、淡々と投資を継続する忍耐力が求められます。

一括投資のメリット

次に、一括投資ならではのメリットについて詳しく解説します。

- 無駄遣いを防げる

- 短期間で高い利回りを得られる可能性がある

- 投資期間を最大化できる

それぞれ見ていきましょう。

無駄遣いを防げる

まとまった資金を投資に回すことで、その資金が日常的な消費に流れるのを防げます。

手元に大きな現金を置かないことで、衝動的な支出を抑制できるからです。

とくに、退職金や相続金などまとまった資金を受け取った際に、一括投資の資金にすることで、長期的な資産形成の基盤を築けるでしょう。

短期間で高い利回りを得られる可能性がある

相場が上昇するタイミングで一括投資した場合、積立投資よりも短期間で大きなリターンを得られる可能性があります。

たとえば、わずか1ヶ月で価格が5%上昇したと仮定すると、100万円の一括投資なら5万円の含み益となりますが月1万円の積立投資では500円の含み益にとどまります。

ただし、大きく値上がりしたとしても目先の利益欲しさから感情的に売却することがないよう注意が必要です。

投資期間を最大化できる

一括投資の大きな強みは、まとまった資金を早い段階で市場に投じられるため、運用に充てる「時間」を最大限に活かせることです。投資のリターンは、おおまかにいえば「どのくらいの利回りで、どれだけ長く運用できるか」によって大きく左右されます。

資金を早く投入するほど複利の効果が長く働き、値上がり益や分配金の再投資による資産の増え方も加速しやすくなります。

同じ金額を投じるのであれば、より早く全額を運用に回せる一括投資のほうが、時間を味方につけやすいでしょう。

一括投資のデメリット

一括投資にもデメリットはあります。ここでは、一括投資するうえで注意すべきポイントについて紹介します。

- タイミングが一点に集中するため高値づかみになるリスクがある

- 投資直後の下落による精神的ストレスが大きい

- 投資初心者にはハードルが高い

ひとつずつ見ていきましょう。

タイミングが一点に集中するため高値づかみになるリスクがある

一括投資は、まとまった資金を一度に投じる分、投資する「タイミング」の影響を強く受ける点が大きな弱点です。相場が天井に近い局面で購入してしまうと、その後に価格が下落した場合、長期間にわたって含み損を抱えることにもなりかねません。

回復するまで時間がかかれば、その間は資金を動かしにくくなり、精神的な負担も大きくなるでしょう。

積立投資のように購入時期を分散できないことが、一括投資のリスクといえます。

投資直後の下落による精神的ストレスが大きい

購入直後に相場が下落した場合の精神的な負担が非常に大きくなりやすい点もデメリットです。まとまった資金を一度に投じている分、評価額の変動幅も大きく、短期間で数十万円規模の含み損を抱えることもあります。

「今すぐ売るべきか」「このまま持ち続けて大丈夫か」といった不安に振り回されやすく、冷静な判断が難しくなることもあるでしょう。一括投資は、想定以上の値下がりを目の当たりにすることで、投資そのものが怖くなり、途中で売却してしまうリスクが高まりやすいことには、留意すべきでしょう。

投資をする人のメンタルコントロール術については「株でメンタルがやられる原因やNG行動とは? ストレスを減らす対策方法を解説」の記事も参考にしてみてください。

投資初心者にはハードルが高い

一括投資は、まとまった資金を一度に投じる必要があるため、投資経験の少ない初心者にとっては心理的なハードルが高くなりやすい投資方法です。相場の動きを十分に理解できていないと「この判断は合っていたのか」「今後どう動くのか」と不安が先立ち、冷静な運用が続けにくくなるでしょう。

投資に対する耐性が十分に育っていない段階では、金額の大きさそのものがプレッシャーになりかねません。

結果として、途中で投資をやめてしまうことにつながります。

投資初心者の方に知ってほしい情報は「【FPが解説】投資初心者は何から始めるべき?失敗しないコツや始め方を解説」の記事でまとめました。ぜひ参考にしてみてください。

【期間別】ドルコスト平均法と一括投資のシミュレーション

ここでは、ドルコスト平均法(積立投資)と一括投資どちらが有利なのかについて、過去のデータを参考に投資期間を5年間と10年間にわけて、徹底的に検証します。

- 2012年3月末~2017年3月末までの5年間

- 2007年3月末~2017年3月末までの10年間

- 1989年以降における10年間

それぞれのケースについて見ていきましょう。

2012年3月末~2017年3月末までの5年間

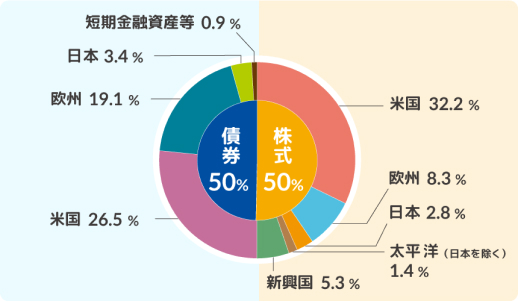

今回参照するデータは「セゾン・グローバルバランスファンド」という投資信託です。株式と債券に50%ずつ分散投資を行っており、投資信託のなかではバランス型と呼ばれます。

積立投資と一括投資の条件は、以下のとおりです。

| 積立投資 | 毎月33,333円を積み立てて総額200万円を投資 |

| 一括投資 | 200万円を一括で投資 |

投資結果は、以下のようになりました。

一括投資(黄緑色)が約335万円、積立投資(赤色)が約238万円となり、この期間においては一括投資のほうが有利だったことがわかります。

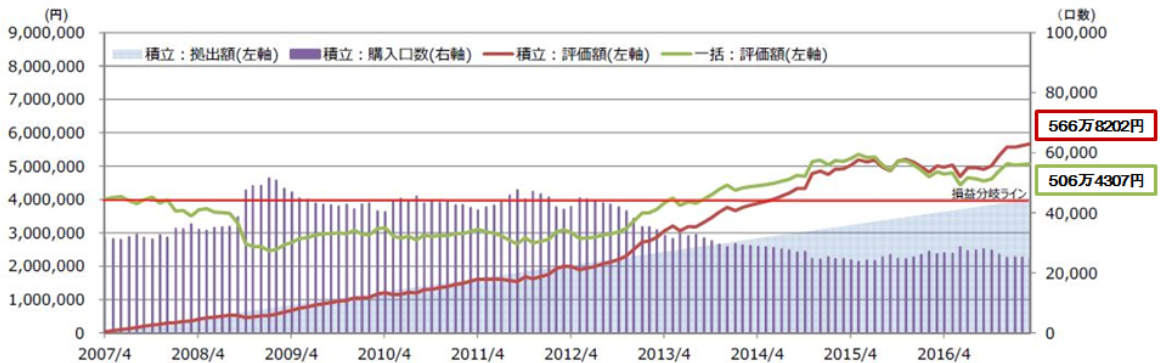

2007年3月末~2017年3月末までの10年間

次に、2007年3月末~2017年3月末までの10年間における積立投資と一括投資の投資結果を見ていきます。それぞれの投資条件は、以下のとおりです。

| 積立投資 | 毎月33,333円を積み立てて総額400万円を投資 |

| 一括投資 | 400万円を一括で投資 |

投資結果は、以下のようになりました。

投資期間が2007年3月末~2017年3月末までの10年間の場合、積立投資(赤色)が約566万円、一括投資(黄緑色)が約506万円となりました。

この期間においては、積立投資のほうが有利だったことがわかります。

しかし、今回のデータは2017年3月末までの5年間と10年間という限られた期間のデータであるため、より長期間のデータで比較する必要があるでしょう。

そこで、1989年までさかのぼってより長期的なデータで運用成績を比較してみます。

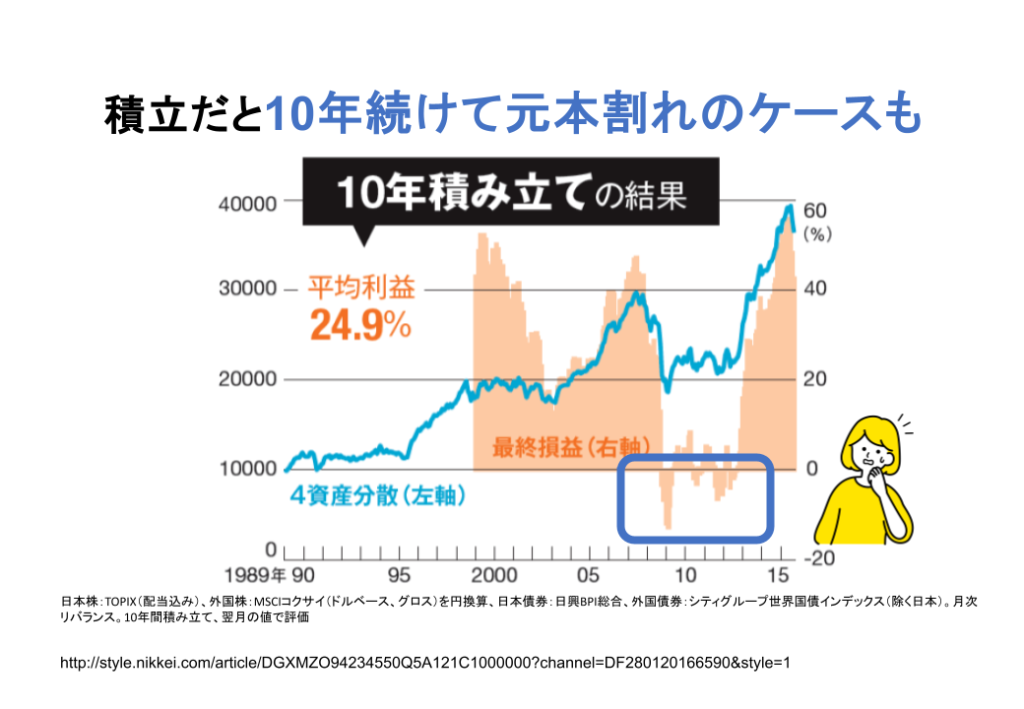

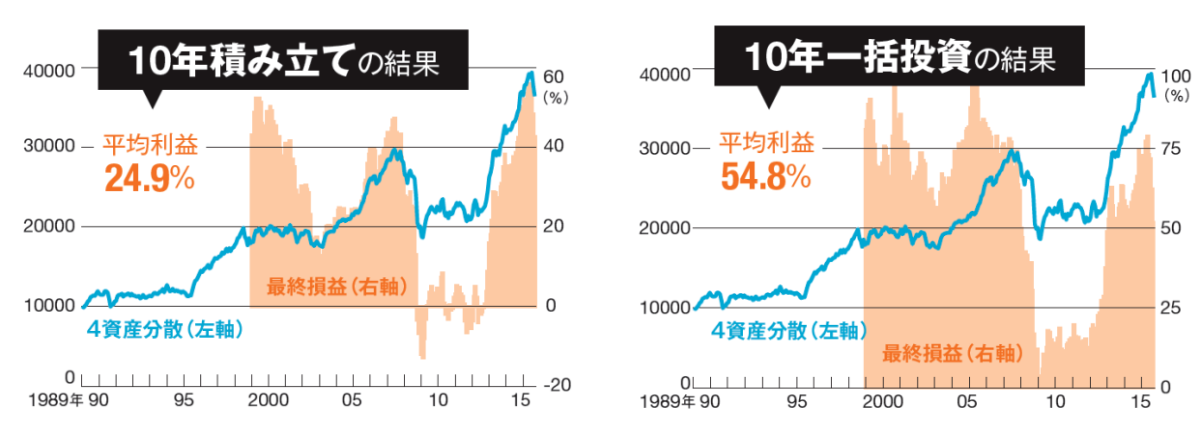

1989年以降の10年間

ここからは、1989年1月~2015年9月までの27年間において4資産に均等分散したデータを参照します。

4資産均等分散とは

国内株式・国内債券・外国株式・外国債券にそれぞれ25%ずつ均等に分散投資すること

積立投資と一括投資における投資結果は、以下のとおりです。

積立投資をした場合、平均利率は24.9%であるのに対し、一括投資は平均利率が54.8%となり、倍以上の差が付きました。一括投資のほうが投資成績が良い理由は、複利効果があるからです。

積立投資は、今月投資したお金は10年間働いてくれますが、9年目に投資したお金はわずか1年間しか働いてくれません。一方、一括投資は最初に投資した資金全額が10年間分働いてくれます。

つまり、一括投資のほうが複利効果が働きやすく、雪だるま式に資金が増えていくのです。

もう一点、特筆すべきなのは一括投資では元本割れしている期間がないことです。積立投資の場合、2009年あたりにオレンジ色のグラフが0の線を下回っているのに対し、一括投資はどの期間においても0のラインを割っていません。

このことから、ドルコスト平均法は万能ではなく、出口付近で暴落すると損をする恐れがあることがわかります。

【毎月1万vs一括12万】ドルコスト平均法と一括投資のシミュレーション

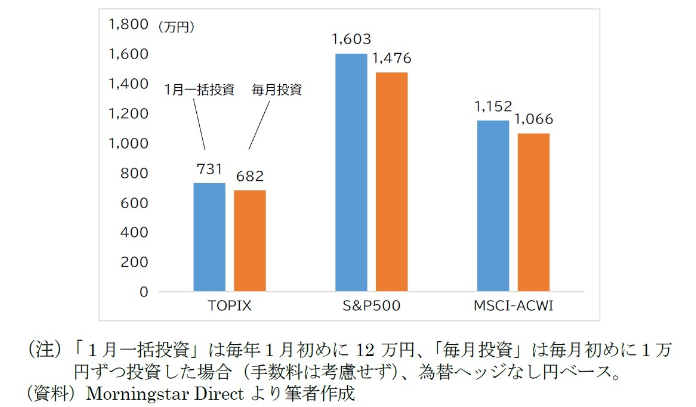

ここでは、2000年1月から2023年11月までの24年間における投資成績を比較します。それぞれの投資条件は以下のとおりです。

| 積立投資 | 毎月1万円ずつ投資 |

| 一括投資 | 毎年1月に12万円を一括で投資 |

どちらも投資総額は、287万円です。

投資結果

24年間の投資結果を見ると、3つの指数すべてにおいて、一括投資のほうが優れているという結果になりました。

とはいえ、途中経過では積立投資のほうが有利な年もあったのではないかという疑問も生まれます。そこで、年ごとに検証したデータも確認してみましょう。

年ごとに比較

結論からいうと、いつ始めたとしても基本的には「毎月積立」より一括投資のほうが有利でした。

一括投資がドルコスト平均法より成績が上回った勝率▼

| TOPIX | S&P | MSCI-ACWI | |

|---|---|---|---|

| 年数 | 19年 | 22年 | 21年 |

| 勝率 | 79% | 92% | 88% |

では「毎月積立」のほうが有利だった年は、どのような年だったのかを見ていきましょう。

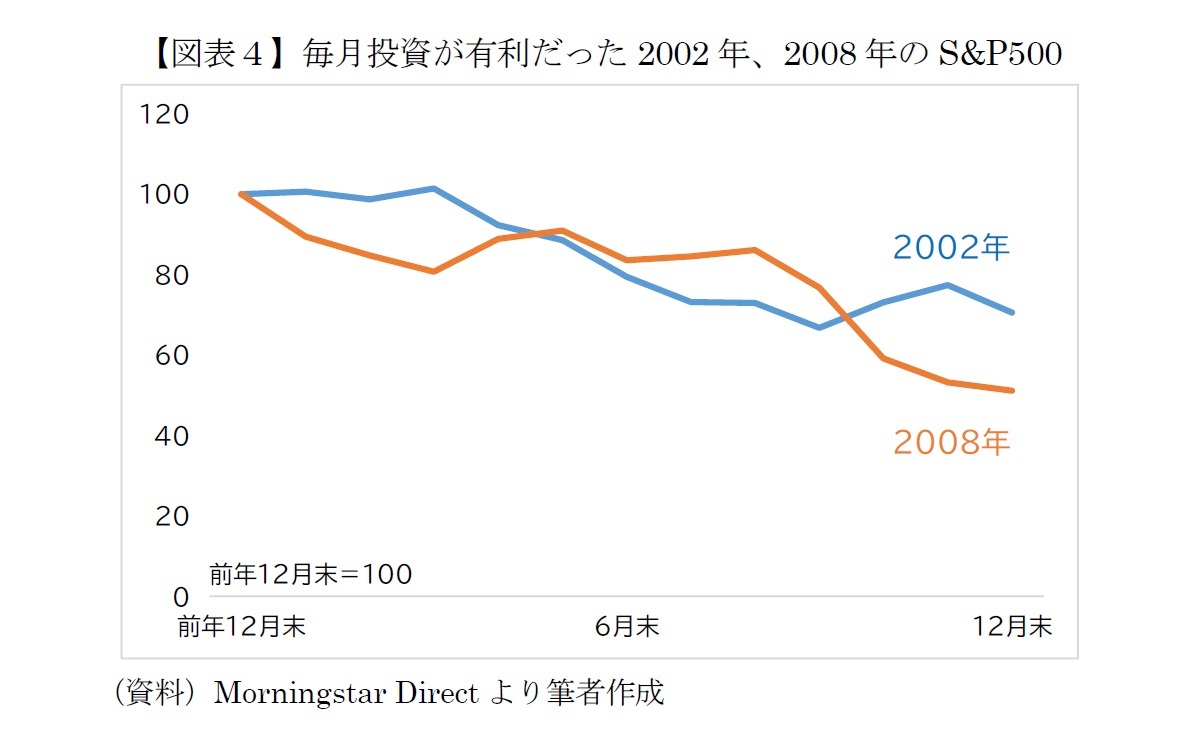

毎月積立のほうが有利だった年は?

3つの指数すべてにおいて「毎月積立」が有利だったのは、2002年と2008年の2回だけです。この2年間のS&P500の推移を見てみると下落していることがわかります。

つまり、年初に一括で投資すると、その年に投資した分はすべて下落したため、一括投資の成績は振るわなかったのです。

一方「毎月積立」は、1月に投資した分は大きく下落したものの、11月・12月に投資した分は大きな損失を免れました。そのため、2002年と2008年においては、一括に比べると積立のほうが損失を抑えられたといえます。

以上の結果より、2002年と2008年の2年間以外は、積立投資より一括投資のほうが有利であることがわかりました。

ドルコスト平均法と一括投資においてよくある質問

最後に、ドルコスト平均法と一括投資に関するよくある疑問について解説します。

- 現金を貯めておいて来年から一括投資したほうが良い?

- いくら投資するべき?

それぞれ詳しく見ていきましょう。

現金を貯めておいて来年から一括投資したほうが良い?

手元に投資できる資金がある場合は、今からでも投資を始めるべきです。長く運用するほうが、複利効果が大きくなります。

積立投資より一括投資のほうが運用成績が良かったのは、市場に資金を投資していた期間が長かったからです。そのことから考えると、すぐに投資すべき理由がわかるでしょう。

投資を先延ばしにすることで失われる複利効果は大きいものです。市場タイミングを待つのではなく、リスクを分散しながら早期に投資を開始することをおすすめします。

いくら投資するべき?

投資する額は、目的を達成するのに必要な投資額を逆算して決めましょう。お金を貯める目的によって、目標金額と必要になるタイミングは異なります。

お金を貯める目的と金額・タイムリミットを明確にすれば、自ずと必要な投資すべき金額が見えてきます。

「成長投資枠の上限金額である240万円を一括投資する」と回答される方は多いですが、本質的ではありません。

新NISAの枠に縛られるのではなく、本来の目的に照らし合わせて投資額を決めることが大切です。NISAの枠をはみ出た部分は、特定口座を利用しても良いでしょう。

ドルコスト平均法vs一括投資なら長期的には一括が有利

短期的には積立が有利なケースもありますが、長期的には一括のほうが有利です。ただし、損するのが怖いという感情が強い方は、積立投資のほうが向いています。

自身のリスク許容度を考慮しつつ最適な投資スタイルを見つけましょう。

なお、公式LINEにご登録頂くと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。

これから投資を始めてみたい方は、ぜひご登録ください!