「ドルコスト平均法で利益を得られるのは嘘では?」

「ドルコスト平均法なら誰でも利益を得られるの? 」

ドルコスト平均法を活用すれば初心者でも安心して取引ができるといわれていますが、嘘の話ではないかと疑っている人もいるのではないでしょうか?

また、ドルコスト平均法に興味はあるけど、どんな方法なのか実は詳しく知らない人もいるかもしれません。

ただ、初心者でも利用しやすい投資方法であり、私鬼塚もドルコスト平均法で月41万3,000円の積立をしています。

そこでこの記事では、以下の内容について詳しく解説します。

- ドルコスト平均法が人気の理由

- 利益を得られるのが嘘だといわれている理由

- ドルコスト平均法のメリット

この記事を読めば、投資初心者であってもドルコスト平均法について正しく理解できます。

ぜひ、最後まで読んでみてください。

なお私鬼塚の公式LINEに登録すれば、動画34分+71枚のスライドで初心者が買うべき投資信託4選などの特典を無料で受け取れます。

ぜひ、この機会にLINEへ登録してみてください。

ドルコスト平均法は嘘じゃない!根強い人気がある理由

ドルコスト平均法とは、金融商品の変動リスクを抑えるために、一定金額を定期的に購入する方法です。

金融商品によっては、値動きが大きく動くので、損失が増えやすくなります。しかし、ドルコスト平均法を活用することで、価格によって購入量を調整できます。

積立期間が長期化するほど、購入価格が平均化されるため、高値づかみを防げるのです。

また、定期的に購入するので、一括投資のように投資するタイミングで悩む必要がありません。

よって、投資を始めたばかりの初心者でも、リスクを抑えながらリターンを狙える可能性があります。

ドルコスト平均法で利益を得られるのは嘘だといわれている理由

「初心者でも利益を得やすいドルコスト平均法がおすすめです」と言った話を聞くと、嘘ではないかと考える人も多いのではないでしょうか?

そこで、ドルコスト平均法で利益を得られるのは嘘だといわれている理由について解説します。

- 値動き次第では元本割れをするケースもあるから

- 買い付けをするたびに手数料負担が増えるから

- 積立時期が長期化すると下落したときの損失額が増えるから

- 必ず一括投資よりも利益が増えるわけではないから

それぞれの理由について詳しく見ていきましょう。

1.値動き次第では元本割れをするケースもあるから

ドルコスト平均法でなら初心者でも安全と考えていませんか?

投資の知識があまりないあるいは時間がない初心者にとっては、投資するタイミングを自分で考えるよりもドルコスト平均法の方が利益を得られる可能性はあります。

しかし、ドルコスト平均法で投資をしても、以下のようなケースにおいては元本割れをするので注意が必要です。

- 金融商品の価格が購入開始からずっと下落し続けた

- 平均購入価格を下回るほど大きく下落をした

そして、元本割れを起こしたタイミングで売却をすると、損失が確定してしまいます。

2.買い付けをするたびに手数料負担が増えるから

ドルコスト平均法は、中長期的に金融商品を購入し続ける方法です。

金融商品の購入価格が安くても、毎日あるいは毎月購入するたびに証券会社に対して手数料を支払わなくてはなりません。

金融商品を購入したのに価格が下落した場合やあまり上下しなかった場合、手数料の負担により元本割れを起こす可能性があります。

したがって、ドルコスト平均法を始める際は、購入頻度や手数料の金額についてよく考える必要があります。

3.積立時期が長期化すると下落したときの損失額が増えるから

ドルコスト平均法の積立期間が長期化すると下落したときの損失額が増えるので注意が必要です。なぜなら、積立期間の長期化により市場に投入した投資額も大きくなっているため、大きく下落すると損失額が増えるからです。

例えば、毎月1万円の積立投資のケースで考えてみましょう。投資期間が1年間なら12万円ですが、5年間投資していた場合60万円まで膨れ上がっています。

当然、5年間投資していた方が、下落による損失リスクは高くなります。

特に買い付けの後半時期になるほど価格が大きく下落したときの元本割れリスクは高くなるので、売却時期は重要です。

4.必ず一括投資よりも利益が増えるわけではないから

ドルコスト平均法の活用により、投資未経験者でも多くの利益を得られる可能性がありますが、必ずしも一括投資より良いリターンにはなりません。

その理由は、一括投資に比べて投資金額が増えるのに時間がかかるため、複利の効果も低くなるからです。

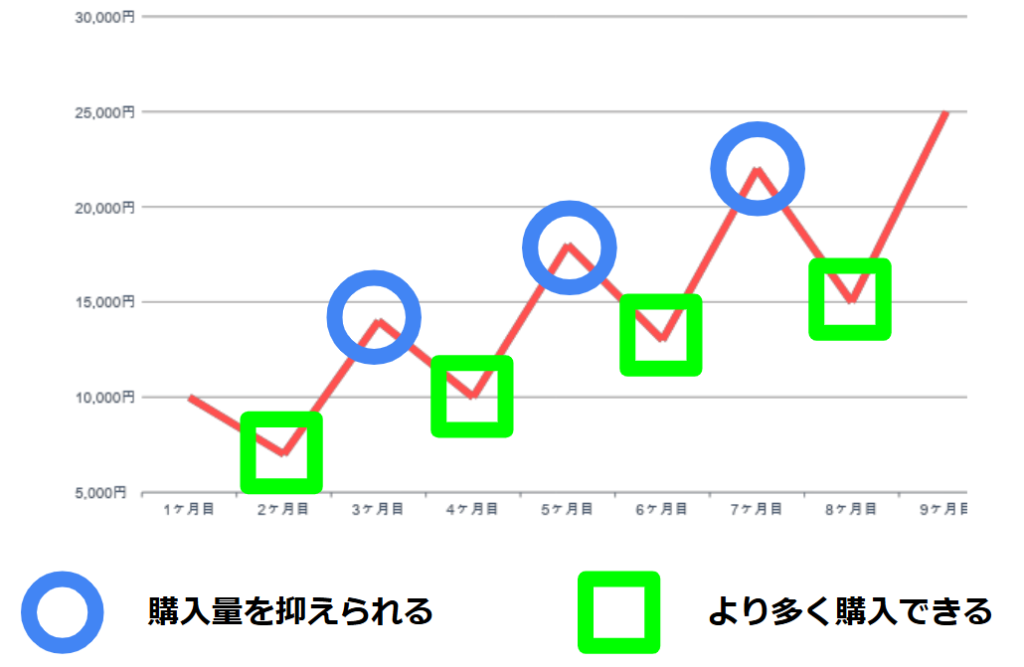

例えば「セゾン・バンガード・グローバルバランスファンド」という投資信託に一括投資と積立投資をした場合とで評価額がどう変わるのか見ていきましょう。

5年投資した場合、積立投資の評価額は238万8,500円、一括投資の評価額が335万4,928円と100万円近い差があります。

しかし、10年投資した場合は積立投資の評価額が566万8,202円、一括投資の評価額が506万4,307円と逆の結果となります。

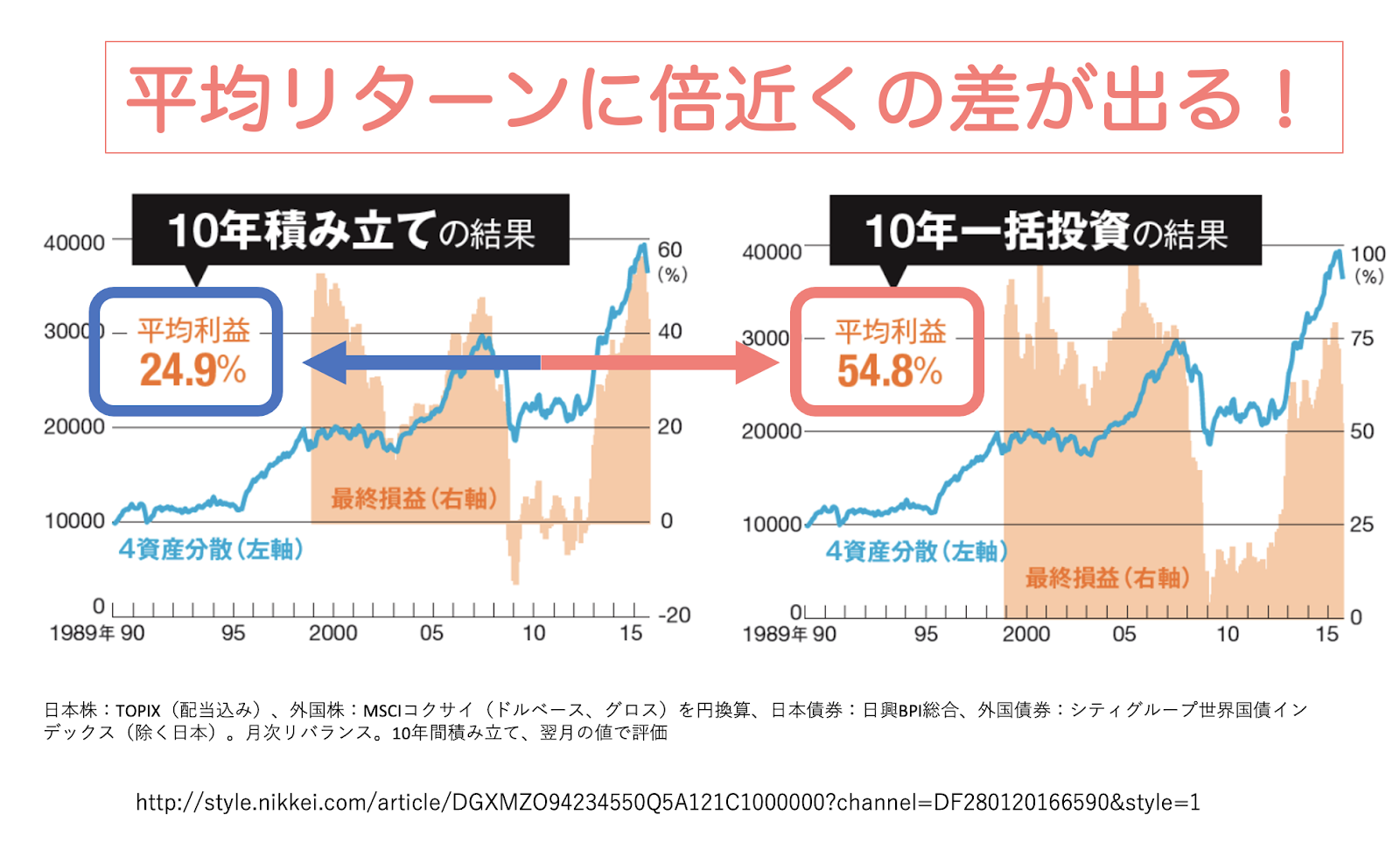

また、もっと長期間(1989年〜2015年)のケースで10年間積立投資したケースも考えてみましょう。

10年一括投資をした場合の平均利率は54.8%、積立投資した場合の平均利率は24.9%となっています。

加えて、積立投資の場合は、一括投資とは異なり投資したタイミングによっては損をするケースもありました。

このように、ドルコスト平均法のような積立投資をしたからといって、必ず一括投資よりも利益が大きくなるわけではありません。

ドルコスト平均法のメリット

ドルコスト平均法のメリットについて、解説します。

- 高値づかみを避けやすい

- 少額から投資を始められる

- 投資初心者でもかんたんにできる

- 取引に感情が介入しない

順番に見ていきましょう。

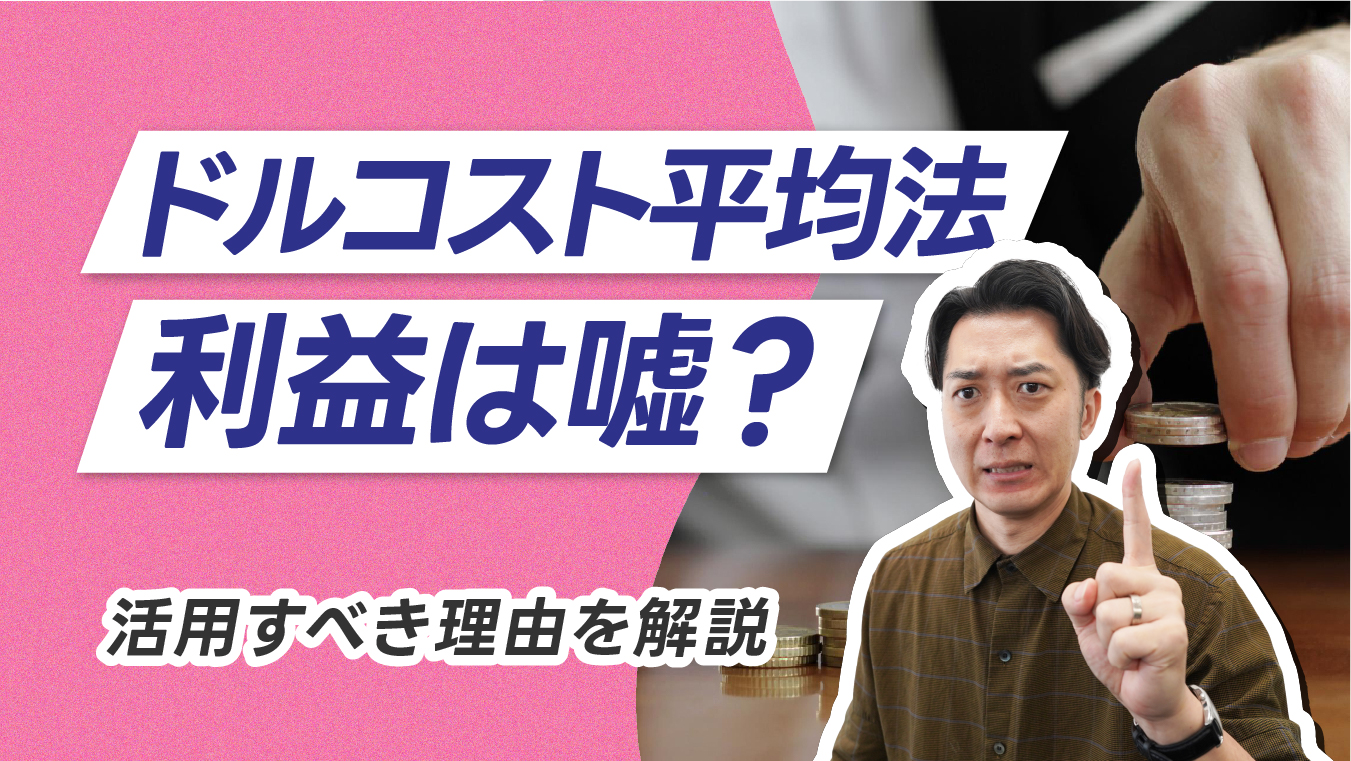

1.高値づかみを避けやすい

ドルコスト平均法を活用すれば、高値のときは購入量を抑えるので高値づかみを避けられます。例えば、基準価額が1,000円から1万円で動いており、平均基準価額が5,000円の投資信託があると仮定します。

毎月積立をする金額が1万円の場合、基準価額が1,000円の場合は10口購入できます。一方、基準価額が1万円になった場合は1口のみの購入に抑えるのです。

こうすることで、基準価額が5,000円まで下落しても、損失を抑えられます。

一方、ドルコスト平均法を活用せずに基準価額が1万円のときも10口購入していたら、大きな損失を被っていたでしょう。

2.少額から投資を始められる

大きなリターンを狙える一括投資をする場合、資金を多く用意しなければなりません。

しかし、ドルコスト平均法なら証券会社によっては100円からできるので、少額からでも投資を始めやすくなります。

もちろん、大きなリターンを狙いたい人は、積立金額を増やしても問題ありません。

3.投資初心者でもかんたんにできる

投資では適切なタイミングで購入および決済をしなければ利益を増やせないものの、投資経験の長い人でも適切なタイミングを掴むのは難しいのが現実です。

しかし、ドルコスト平均法はあらかじめ購入する時期や金額を決める方法。安くなったときは多く、高くなったときは購入量を少なめにするだけなので初心者でもかんたんに投資ができます。

証券会社への入金方法や金融商品の売買方法など最低限の知識さえあれば、問題ありません。

4.取引に感情が介入しない

購入後に金融商品が上昇すると「利益が出るからもっと買いたい」と感じるかもしれませんが、購入量を増やしすぎると下落した場合大きな損失を被ります。一方で、購入後に金融商品が下落すると「このまま持っていても損をするかも」と考えてしまい、投資する意欲を失う人も多いのではないでしょうか?

そこで中長期にわたって投資を続けるドルコスト平均法であれば、上昇しても買う量は増やさず、逆に下落した場合はより多く購入できるため、取引に感情が介入しにくくなります。

値動きが多少上下しても落ち着いて投資をしやすくなるので、損失を被る確率も抑えられるでしょう。

ドルコスト平均法に取り組むのにおすすめの投資信託

ドルコスト平均法に取り組むなら、信託報酬が低い投資信託にするのがおすすめです。

信託報酬の安さで特筆すべきなのは、eMAXIS Slimシリーズです。eMAXIS Slimシリーズは、業界最低水準の運用コストを追求しているため、長期投資に向いています。

>以下のグラフを見ると、これまでも何度も信託報酬が更新されていることがわかるでしょう。

そのなかでも、以下の4つの商品を組み合わせれば、国内株式・国内債券・外国株式・外国債券の4つの資産クラスへ分散して投資できます。

| ファンド | 信託報酬 | 特徴 |

|---|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 年率0.143% | 日本国内の株式に幅広く分散投資できる。 |

| eMAXIS Slim 先進国株式インデックス | 年率0.09889% | 日本を除く先進国株式に投資できる。 アメリカが約70%を占める。 |

| eMAXIS Slim 国内債券インデックス | 年率0.132% | 日本国内の公社債に投資できる。 国債が約80%を占め、値動きが安定的 |

| eMAXIS Slim 先進国債券インデックス | 年率0.154% | 日本を除く先進国の債券に投資。為替変動の影響を受けるが、日本より利回りは高い。 |

いずれも購入時手数料無料で、長期積立投資に適しているといえるでしょう。

おすすめの投資信託の銘柄については、以下の記事も参考にしてみてください。

私がドルコスト平均法を活用するようになった理由

私鬼塚がドルコスト平均法を活用するようになったのには2つの理由があります。

- 会社員時代の給料が手取り13万円ボーナスなしだった

- お金の管理が苦手で資産形成が難しかったから

それぞれの理由について、解説します。

1.会社員時代の給料が手取り13万円ボーナスなしだった

私は以前までは会社員として働いていましたが、当時の給料は手取り13万円と少ないのに加えてボーナスもありませんでした。

つまり貯蓄もできない状態で一括投資をするのが難しく、ドルコスト平均法を活用するしかない状況だったのです。

2.お金の管理が苦手で資産形成が難しかったから

私はお金の管理が苦手でした。そのような状況で資産形成をするには、先取り貯蓄をするしかないと考えました。

先取り貯蓄とは、給与が振り込まれたときに貯蓄する分を確保して、残った費用で生活する方法です。

私は、先取り貯蓄をするためにクレジットカード決済や銀行引き落としなどの方法を採用したので、強制的にお金が貯まるようになりました。

つまり、先取り貯蓄したお金で積立投資を始めたのです。

ドルコスト平均法に向いている人の特徴

ここでは、ドルコスト平均法に向いている人の特徴を3つ紹介します。

- 投資には取り組みたいけどまとまった資金は準備できない人

- コツコツ積み立てられる人

- 短期的な成果を期待しない人

ドルコスト平均法で投資することを考えている方は、ぜひ参考にしてみてください。

1. 投資には取り組みたいけどまとまった資金は準備できない人

ドルコスト平均法は、少額から始められる投資手法であり、まとまった資金がなくても毎月一定額を積み立てることで資産を形成できます。

月々の給与から無理のない範囲で一定額を自動的に投資に回せるため、資金的な余裕がない人でも継続しやすいのが特徴です。

投資初心者や時間的余裕がない人にとっても、複雑な判断を必要としないシンプルな手法として適しています。

2. コツコツ積み立てられる人

毎月決まった金額を定期的に投資し続ける忍耐力のある人は、ドルコスト平均法に向いています。

ドルコスト平均法を継続するには、短期的な市場変動に一喜一憂せず、長期的な視点で資産形成を考えられる冷静さが求められるからです。

そのため、市場が下落しても慌てず、むしろ安く買えるチャンスと捉えられる心理的強さを持つ人にドルコスト平均法は向いています。

また、一時的に欲しいものができたとしても、投資するお金を優先できる自己管理能力のある人は成果を出しやすいでしょう。

ドルコスト平均法で資産を形成するには、粘り強く続けられる意志の強さが重要です。

3. 短期的な成果を期待しない人

ドルコスト平均法は、市場の短期的な変動に一喜一憂せず、5年・10年といった長い時間軸で考えられる人に向いています。

短期的に含み損を抱える期間があっても、長期的な成長トレンドを信じて投資を継続できる忍耐力が必要です。

>目先の利益を追わず、将来の目標に向けて着実に積み立てられる人はドルコスト平均法で成功しやすいでしょう。

ドルコスト平均法は、相場が変動しても淡々と積立を続けられる、感情に左右されない冷静さを持つ人に適した手法です。

ドルコスト平均法で損をしてしまう人の特徴

次に、ドルコスト平均法で損をしてしまう人の特徴を3つ紹介します。

- 投資期間を長く取れない人

- リスクの高い投資先を選びたい人

- 毎月投資する金額を捻出できない人

ドルコスト平均法で投資を始める場合は、ここで紹介する状況に陥らないように注意することが大切です。

1. 投資期間を長く取れない人

ドルコスト平均法は長期投資を前提とした手法であり、短期間での運用では本来の効果を発揮できません。

たとえば、市場が下落トレンドにある時期に始めて、回復前に資金が必要になると損失を確定してしまうリスクが高まります。

数年程度の短い期間では、市場の一時的な下落から十分に回復する時間がなく、マイナスのまま終わる恐れすらあります。

長期投資の途中で急にお金が必要になると、不利なタイミングで売却せざるを得ない状況も損失につながる原因です。

2. リスクの高い投資先を選びたい人

ドルコスト平均法は、価格変動リスクを緩和する手法であり、大きな利益を追求する投資家には不向きです。

ハイリターンを目指す投資家にとっては、価格が低いときに集中的に購入し、高値で売却する一括投資の方が効果的です。

リスクを取って大きな利益を狙いたい場合、ドルコスト平均法のように長期間コツコツ投資する方法では、機会損失が生じる恐れがあります。

相場の動きを見極めて自分で判断したい投資家には、機械的に定額購入を続けるドルコスト平均法は制約となるでしょう。

3. 毎月投資する金額を捻出できない人

毎月の投資資金を捻出できない人もドルコスト平均法には向いていません。

ドルコスト平均法は、一定額を継続的に投資することで効果を発揮する手法です。そのため、毎月の投資金額を途中で減らしたり月によって増減させたりすると、本来の効果が十分に得られなくなります。

無理な金額設定で始めると、生活に支障をきたし、急な出費に対応できなくなる恐れがあります。

ドルコスト平均法は、長期的な視点で効果を発揮するため、途中で挫折してしまうと本来の利点が活かせません。

そのため、毎月投資するお金を用意できない場合は、投資より先に余剰資金を貯めるか毎月の収入を上げるほうに注力することが大切です。

ドルコスト平均法を利用する際の注意点

ドルコスト平均法を利用する際にはいくつか注意点があります。

- 下落しても慌てない

- 短期的に大きな利益を狙わない

- 自動積立ができる証券会社を利用する

- 取引銘柄は慎重に選ぶ

それぞれの注意点について詳しく見ていきましょう。

1.下落しても慌てない

ドルコスト平均法は、最終的に平均購入価格よりも価格が高ければ利益になる方法です。一時的に下落したからといって売却をすると、損失を被ったり多くの利益を得られなかったりします。

そのためあらかじめ下落したケースについて想定しておけば、どう行動すればよいかの判断を落ち着いてできるようになります。

積立投資を始めたら、投資した金融商品について考えすぎないくらいの方が、精神的にも良いでしょう。

2.短期的に大きな利益を狙わない

ドルコスト平均法は、一括投資と比べると、多くの利益を狙えるわけではありません。

その理由は、資金が少ないと複利効果が高くならないので、利益もあまり増えないからです。

少しでも利益を増やすためには、長期間投資し続ける必要があります。長期間投資し続けることで投資総額が増えるため、複利効果を高められます。

3.自動積立ができる証券会社を利用する

ドルコスト平均法をしようとしても、積立を忘れるかもしれません。金融商品の購入を忘れてしまうと、積立により得られる利益が減る可能性があります。

しかし、クレジットカード決済や口座引き落としなどが利用できる証券会社を使えば、自動的に金融商品を購入できます。

毎月積立投資をするのが面倒な人も自動積立のできる証券会社を選びましょう。

4.取引銘柄は慎重に選ぶ

ドルコスト平均法は、平均購入価格よりも下落すると元本割れとなります。したがって、一方的に下落し続けている銘柄を取引しても利益を得られません。

金融商品の過去の値動きを見たうえで、長期間右肩上がりに上昇している銘柄を選ぶのが無難です。

どの銘柄を選ぶかで、投資成績が大きく変わるので、慎重に検討しましょう。

ドルコスト平均法に関するよくある質問

最後に、ドルコスト平均法に関するよくある質問を紹介します。

- ドルコスト平均法と一括投資はどちらがおすすめ?

- 毎月いくら積み立てればいいの?

ひとつずつ見ていきましょう。

1. ドルコスト平均法と一括投資はどちらがおすすめ?

一括投資は、ドルコスト平均法と比較して高いパフォーマンスを示す確率が高い投資方法です。

アメリカの資産運用会社であるVanguardの研究によれば、一括投資は68%の確率でドルコスト平均法を上回るという結果が出ています。

投資期間が長期であればあるほど、一括投資の優位性は高まる傾向にあります。

とはいえ、リスク許容度の低い投資家や短期的な下落を心配する人にはドルコスト平均法が適していることには変わりありません。

市場の変動が大きい不安定な時期や、まとまった資金がない場合もドルコスト平均法が現実的な選択です。

なお、ドルコスト平均法と一括投資を徹底的に比較した記事もあるので、ぜひこちらもご覧ください。

2. 毎月いくら積み立てればいいの?

毎月の積立金額は個人の収入や生活状況によって大きく異なるため、誰にでもあてはまる正解はありません。

まずは、月収の10〜20%程度を目安に、無理なく継続できる金額から始めることが重要です。生活に支障をきたさない範囲で金額を設定し、余裕が出てきたら徐々に増額していきましょう。

また、将来の目標金額から逆算して必要な積立額を計算する方法も効果的です。

急な出費に備えた緊急資金を確保したうえで、投資に回せる金額を決めましょう。

長期的に継続することが最も重要であるため、無理のない金額に設定することがドルコスト平均法で投資を成功させる鍵となるでしょう。

ドルコスト平均法は初心者向きの方法

ドルコスト平均法で投資をしても、確実に利益が保証されるわけではないので注意が必要です。投資したタイミングによっては、損をする可能性や一括投資の方が多くの利益を得られるケースもあります。

とはいえ、ドルコスト平均法を自動で行えば、相場の値動きに一喜一憂しなくて済むようになります。

始め方もかんたんなので、初心者におすすめの方法です。なお、ドルコスト平均法を利用する際に、取引銘柄の選び方がわからない人もいるかもしれません。

私鬼塚のLINEに登録をしていただくと、初心者が買うべき投資信託4選やS&P500VS全世界株式といった特典を受け取ることができます。

これからドルコスト平均法で投資を始めたい人は、ぜひ無料で登録してみてください。