毎月コツコツとNISAで積立投資を続けているものの、なかなか資産が増えず辛いと感じていないでしょうか。実は資産1,000万円という分岐点を超えた瞬間、あなたの人生は劇的に変化します。

本記事では、1級ファイナンシャル・プランニング技能士の視点から、資産1,000万円で人生が激変する5つの理由を具体的な数字とともに解説します。

本記事でわかること

- 資産1,000万のコピーロボット化が精神的余裕を作る

- 資産1,000万は精神的余裕を生むセーフティネット

- 資産1,000万で叶えるキャリア自律

- 資産1,000万で老後積立から卒業

- 資産1,000万で消費の罪悪感から解放

この記事を読めば、資産1,000万円を目指すべき理由が明確になるはずです。ぜひ参考にしてみてください。

本記事の内容を動画でご覧になりたい方は、こちらからどうぞ。

資産1,000万円への道のりを最短で進むには、正しい投資知識が不可欠です。1級FP鬼塚の公式LINEに登録すれば、新NISA活用法や投資超入門スライド670枚を含む有料級特典を無料でプレゼントしています。

資産1,000万のコピーロボット化が精神的余裕を作る

まずは、資産1,000万円が手元にあると、精神的に大きな余裕をもたらします。ここでは、その理由について解説します。

- 資産2,000万円へ到達するスピードが半減する衝撃

- 労働と不労所得の金額が並ぶ分岐点

- 上位30%しか知らない雪だるま効果

ひとつずつ見ていきましょう。

資産2,000万円へ到達するスピードが半減する衝撃

1,000万円を超えると、資産が増えるスピードが明らかに変わります。

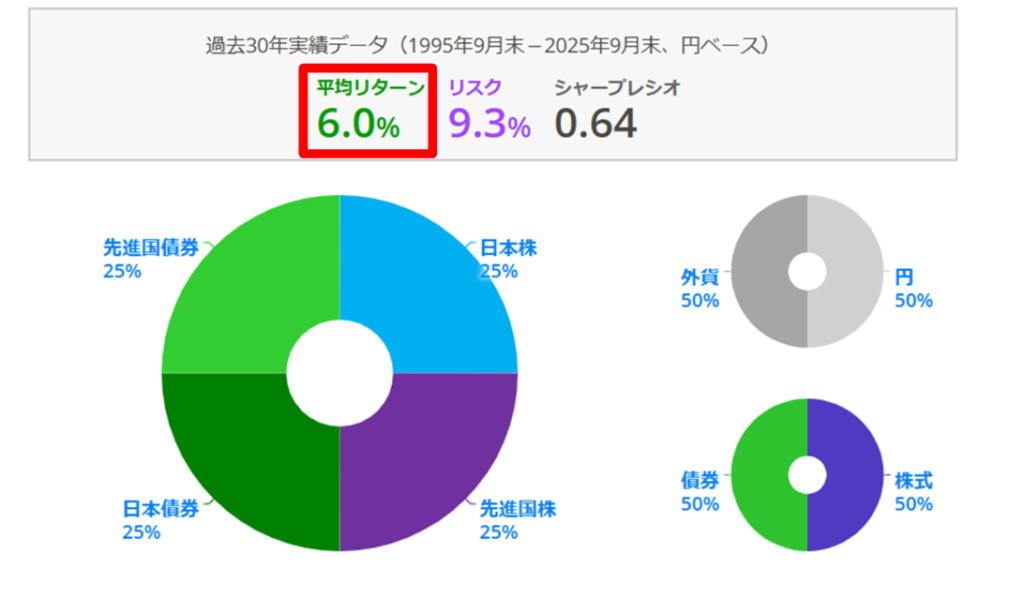

たとえば、毎月5万円を年利6%でコツコツ積み立てて、最初の1,000万円に到達するまでには11年7ヶ月という長い時間が必要です。ところが、1,000万円を超えた瞬間、まるで別世界に入ったかのように状況が一変します。

同じペースで積み立てを続けた場合、次の1,000万円、つまり合計2,000万円への到達にかかる時間はわずか6年9ヶ月です。

| フェーズ | 期間 |

|---|---|

| 0→1,000万円 | 11年7ヶ月 |

| 1,000万円→2,000万円 | 6年9ヶ月 |

0→1,000万円は11年以上を要したのに対し、1,000→2,000万円は約6年で到達します。

なお、年利6%という数字は株式と債券に分散投資をする「4資産分散投資」の過去30年間の平均リターンに基づいた数字です。

NISAを活用した安定投資術については「50代からは新NISAの成長投資枠を活用!安定投資術やおすすめ資産配分例も紹介」の記事を参考にしてみてください。

労働と不労所得の金額が並ぶ分岐点

1,000万円を年利6%で運用すると、年間60万円の利益が生まれる計算で月の利益は5万円です。

汗水垂らして働いて稼いだ給料のなかから節約して捻出している積立額5万円と、資産が勝手に稼いでくる不労所得5万円が、この時点で同額になります。

つまり、これまではあなたひとりで月5万円を入れていたところ、1,000万円を超えるとコピーロボットが一緒に5万円を入れてくれる状態になります。合計で月10万円のペースで資産が増えていくため、資産が増えるスピードが2倍になり、2,000万円に到達する時間は半分になるという計算です。

上位30%の景色

金融広報中央委員会のデータによれば、資産1,000万円以上を持っているのは全体の約3割に過ぎません。貯蓄額の中央値は330万円ほどです。

実際、7割の人が資産1,000万円の壁を超えられていません。つまり、1,000万円を達成するということは、見えない壁を乗り越えて上位30%のアッパー層の仲間入りを果たすことを意味します。

周りの人々がまだ自分の足だけで必死に歩いているなか、壁を越えた人は資産という乗り物に乗って高速道路を走り始めている状態といえます。

積立額は毎月5万円でなくてもかまいません。積立額が変わっても、積立期間が短縮されるという効果はあります。

なお、積立額が異なる場合のシミュレーション結果をまとめた資料をLINE登録者限定で無料プレゼントしています。まず、公式LINEに登録してください。登録後、漢字2文字で「短縮」とメッセージを送信すると、解説動画付きの資料が自動的に送られてきます。

あなたの積立額に応じた具体的なシミュレーション結果を確認でき、資産1,000万円到達までの道のりがより明確にイメージできるはずです。無料で受け取れるので、ぜひこの機会に入手してみてください。

資産1,000万は精神的余裕を生むセーフティネット

資産1,000万円が生むセーフティネットの効果を知っておくことは、人生のリスクに備えるうえで役立ちます。ここでは、重要なポイントを3つ紹介します。

- 10人に1人が直面する就業不能リスク

- 生活費2年半と失業手当で3年休める

- 3年間の猶予で心身療養とスキル習得

それぞれ詳しく見ていきましょう。

10人に1人が直面する就業不能リスク

40代・50代になると健康診断でD判定が出たり、親の介護が突然始まったり、会社の業績悪化でリストラ対象になったりと、若い頃にはなかった現実的なリスクが忍び寄ってきます。

全国健康保険協会のデータなどをもとにした試算では、現役世代のおよそ10人に1人が病気や怪我で長期的に働けなくなるリスクがあるとされています。決して他人ごとではない数字です。

貯金が数十万円しかない状態で就業不能になった場合、体は辛くても来月のローンが払えないため這ってでも会社に行かなければならない状況に陥ります。

一方、資産1,000万円があれば状況はまったく異なります。

総務省の家計調査によれば、2人以上の世帯の平均的な消費支出は月約30万円前後です。この額から試算すると、1,000万円あれば約2年半は無職でも生活を維持できる計算になります。この時間的余裕こそが、人生の不測の事態に対する最強のセーフティーネットとなるでしょう。

生活費2年半と失業手当で3年休める

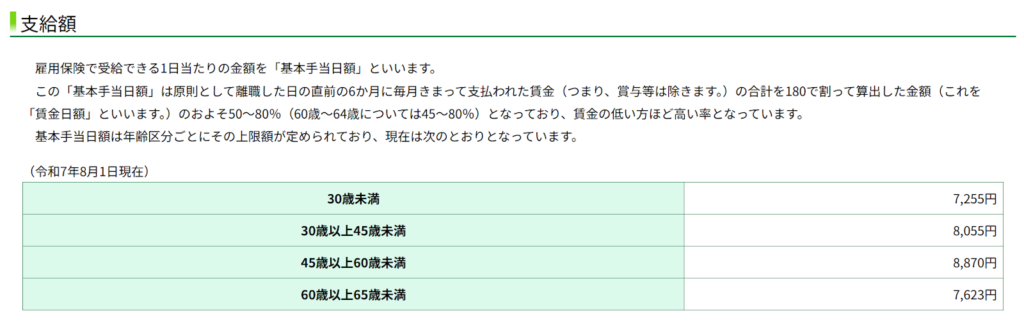

資産1,000万円で約2年半生活できる計算ですが、ここにさらに失業手当が加わることを忘れてはいけません。会社員であれば退職後に雇用保険から失業手当が支給されます。

ハローワークの制度では、退職前6ヵ月間の給料の50%から80%が基本手当日額として支給される仕組みになっています。

給料が低かった人ほど給付率が高く80%近く、給料が高かった人は50%近くになるよう設計されており、生活を守るための制度として手厚い内容です。支給額には上限があり受給期間も勤続年数や退職理由によって決まっていますが、平均的な収入の人であれば生活を支える大きな柱になりえます。

この失業手当と1,000万円の資産取り崩しを組み合わせれば、実際には約3年間は働かなくても生活できる計算です。

3年間の猶予で心身療養とスキル習得

3年間という期間は、人生の夏休み兼キャリアの合宿として活用できる貴重な時間です。前半の夏休み期間では、数十年間会社のためにすり減らしてきた心と体を癒やすことに専念しましょう。

平日の空いている時間に温泉旅行に行ったり、撮り溜めていたドラマを一気見したり、昔好きだったギターや手芸を再開したりできます。明日の仕事を気にせず楽しんで夜はグッスリ眠れる幸せを存分に味わえるでしょう。

元気が戻ってきた後半は、キャリアの合宿として活用します。ハローワークの職業訓練を利用すれば、失業手当をもらいながらテキスト代だけでパソコンスキルやWEBデザイン・介護・医療事務などを学べます。

お金の不安がないため、焦ってブラック企業に再就職する必要はありません。

やりがいのある仕事や自宅近くで無理なく働ける職場を、時間をかけてじっくり探しましょう。

資産1,000万の精神的余裕で叶えるキャリア自律

資産1,000万円がもたらすキャリア自律を実現するために、次の3つのポイントを押さえましょう。

- 家族を数字で説得できる退職の切り札

- 「いざとなれば辞められる」という盾

- 嫌な仕事や上司にNOと言える自律心

それぞれの内容について詳しく説明します。

家族を数字で説得できる退職の切り札

貯金がほとんどない状態で配偶者に会社を辞めたいと切り出した場合、来月からどうやって食べていくのか、子供の学費はどうするのかと猛反対されるのは当然です。パートナーも不安だからこそ反対するのであり、結局は家族のために辛い仕事を続けるしかなくなります。

しかし、1,000万円あれば話はまったく変わってきます。

今の仕事が精神的に限界であることや、資産が1,000万円あり失業手当も出るため当分は大丈夫であることなどを数字という根拠を持って説得できます。

そのような状態であれば、パートナーも「体が壊れる前に少し休んだら」と言ってくれる可能性が出てくるでしょう。

1,000万円という資産は単なるお金の塊ではなく、人生の不測の事態に直面した時に発動できる人生をやり直すための3年間のチケットです。同時に、大切な家族との関係を守るための盾でもあります。このチケットをポケットに入れているという安心感が日々のストレスを大きく軽減してくれるでしょう。

「いざとなれば辞められる」という盾

意味のない会議や理不尽な転勤命令・パワハラまがいの言動をする上司・自分の倫理観に反する会社の指示にイエスと言い続けなければならない理由はただひとつ。会社に給料という命綱を握られているからです。

しかし、資産1,000万円が完成すると、このパワーバランスが逆転します。上司に理不尽なことを言われたとき、心のポケットに1,000万円といつでも出せる辞表が入っていると想像してください。

最悪明日辞めても3年は暮らせる、本当に嫌ならストレスのない職場に移ろうと心の底で思えるだけで、不思議なことに上司の言葉を右から左へ受け流せるようになるでしょう。さらに、面白い変化として、評価なんてどうでもいい・クビになっても構わないと腹をくくると、上司や会社に対して自分の意見を堂々と言えるようになります。

こうなると、もう会社に媚びる必要はありません。

嫌な仕事や上司にNOと言える自律心

会社にしがみつく必要がなくなると、自分の正義感や信念に従って行動できます。これまでは、自分の心に嘘をつきながら売っていた商品についても「それはお客様のためにならないから売りたくない」と自分の意見を述べられるようになるでしょう。

面と向かって声に出すことは難しくても、心のなかでそう呟けるだけで大きな違いが生まれます。誰かの指示に従うだけの仕事から、自分の意志で動く主体的な仕事に変わった瞬間、これまであんなに辛かった仕事のなかにやりがいや面白さが見つかることさえあるでしょう。

資産1,000万の精神的余裕で老後積立から卒業

老後積立から卒業するには、以下の2点について知っておくことをおすすめします。

- 72の法則

- 資産数百万で気が緩む「魔のゾーン」

ここでは、順に解説します。

72の法則

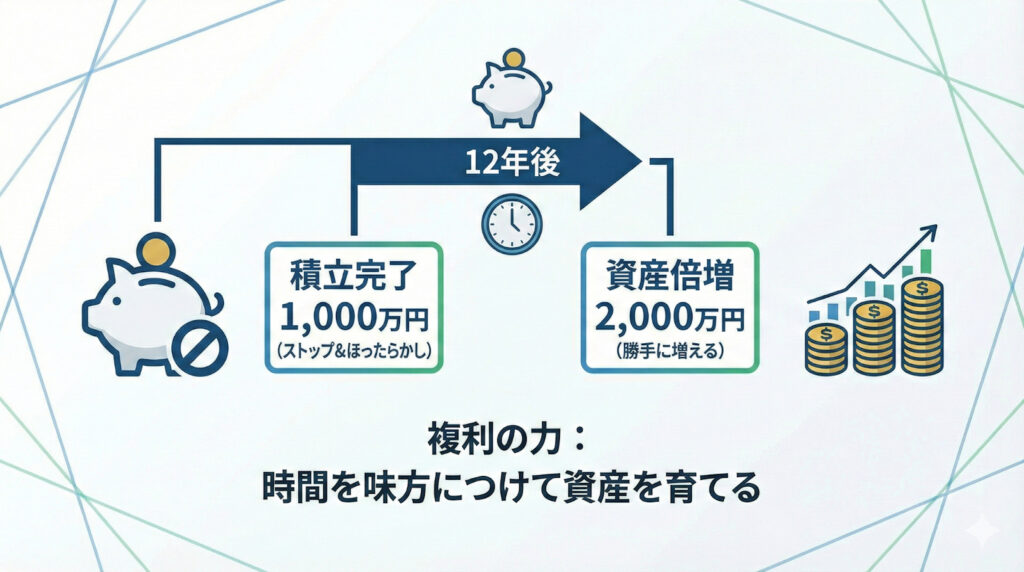

20世紀最高の物理学者アルバート・アインシュタインは複利について「人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」という名言を残したとされています。そのパワーを誰でも一瞬で計算できる公式が72の法則です。

公式は非常にシンプルで、72を金利で割ると資産が2倍になる年数が暗算でわかります。年利6%で運用できた場合、72÷6で答えは12です。

つまり、1,000万円貯まった時点で積立を完全にストップしてほったらかしにしても、12年後には資産が勝手に倍の2,000万円に増えている計算になります。

2,000万円といえば、数年前に世間を騒がせた老後2,000万円問題の金額です。現時点で1,000万円を作ってしまえば、その後は積立をストップしても12年待つだけで老後2,000万円問題が勝手に解決してしまいます。

老後2,000万円問題について不安を感じる方は「老後不安を解消する投資目標の設定方法|老後2000万円問題を毎月5万円から考える」の記事を参考にしてみてください。

資産数百万で気が緩む「魔のゾーン」

1,000万円に届く前に多くの人が脱落する魔のゾーンが存在します。それが資産300〜700万円の時期です。

この時期は、節約生活には慣れてきたものの1,000万円というゴールはまだ遠く、数百万という小金が手元にあるせいで気が緩みやすい状況です。「300万あるしちょっとくらいいいか」と必要のない新車を買ってしまったり、自分へのご褒美が増えて気づけば入金力が落ちていたりします。

投資の世界では、中だるみが最大の敵です。

今この時期に高級車を買って資産を取り崩してしまったら、またリアカーを引く重労働に逆戻りしてしまいます。この時期は、必死の積み立てが必要な最後のフェーズです。

反対に、300〜700万円のゾーンを抜けて1,000万円に到達すれば、その後は資産が勝手に増える自動運転モードに入るでしょう。

資産形成を加速させるために、まずは投資の基礎知識をしっかり固めることが重要です。1級FP鬼塚の公式LINEでは、50代からの投資はじめの一歩や新NISA活用法など、投資超入門スライド合計670枚を含む有料級特典を無料プレゼント中です。20秒で終わる質問に回答するだけで受け取れるので、ぜひ登録してみてください。

資産1,000万円の精神的余裕で消費の罪悪感から解放

資産が1,000万円あれば、消費の罪悪感からも解放されます。ここでは、その理由について2つのポイントを紹介します。

- 貯金を取り崩す罪悪感と痛みの正体

- 資産拡大か思い出作りかを選べる自由

それぞれ詳しく見ていきましょう。

貯金を取り崩す罪悪感と痛みの正体

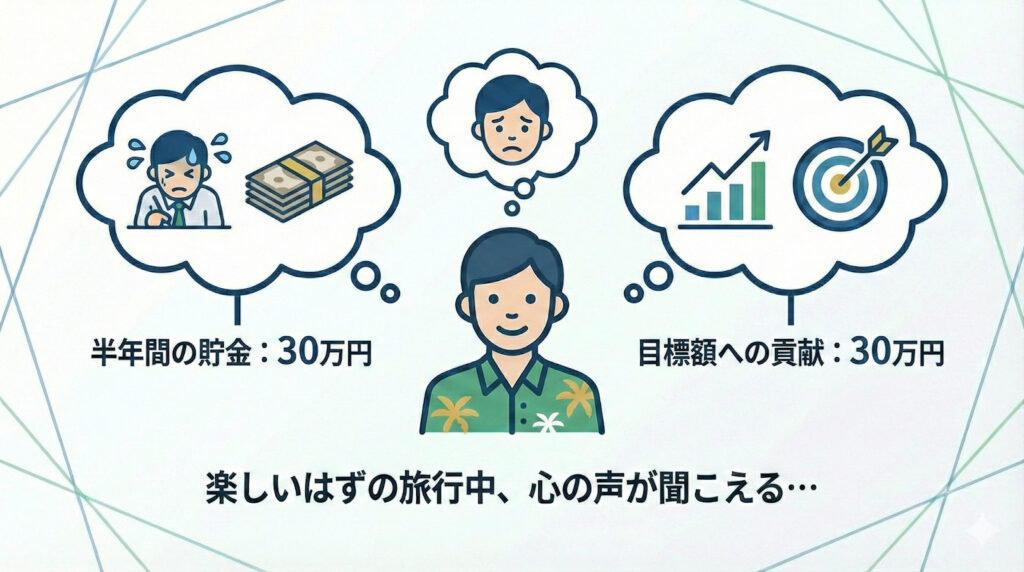

資産がまだ少ないうちのお金を使うという行為には、どこか痛みが伴います。たとえば、家族で北海道旅行に行き、旅費で30万円かかるとしましょう。

楽しいはずの旅行中、心のどこかで「この30万円を貯めるのに半年かかった」「この30万円があれば目標額にもっと近づいたのに」という声が聞こえてきそうです。

必死に節約して積み上げた元本、つまり自分の汗と涙の結晶を取り崩す行為だからこそ、使うたびに罪悪感を感じてしまいます。

この状態では、心から旅行を楽しめません。

しかし、1,000万円を超えると元本ではなく利益で遊べるようになるため、この罪悪感が消滅していきます。1,000万円には、年間60万円の利益を生み出すポテンシャルがあります。

この利益60万円の範囲内であれば、年に1回家族で豪華な旅行に行っても回らないお寿司を食べに行っても、元本1,000万円は1円も減らない計算になるでしょう。

資産拡大か思い出作りかを選べる自由

資産1,000万円を超えると、罪悪感なく以下の2つの選択肢を自分の意志で選べるようになります。

- さらなる資産拡大を目指す

- 今この瞬間を家族との思い出に変えるためにお金を使う

再投資を選べば複利の力でさらに資産は加速度的に増えていきますし、消費を選べば家族との大切な時間や経験という形の資産が手に入ります。

選択できるということ、つまり人生の主導権を自分の手に取り戻せることこそが、本当の意味での豊かさといえるでしょう。

資産1,000万円で精神的余裕を確保しましょう

資産1,000万円は単なる数字の目標ではなく、人生の主導権を取り戻すための分岐点です。複利の力でコピーロボットが働き始め、資産形成のスピードが加速します。

資産1,000万円あれば、働けなくなるリスクに備える3年間のセーフティネットが手に入り、家族にも数字で説得できる退職の切り札となります。加えて、会社への依存から脱却し、嫌な仕事や上司にNOと言える自律心が芽生えるでしょう。

最初の1,000万円到達までの道のりは確かに長く険しいですが、ここを乗り越えれば見える景色が一変します。

資産1,000万円への道のりを最短で進むには、正しい投資知識が不可欠です。1級FP鬼塚の公式LINEでは、新NISA活用法や初心者が買うべき投資信託4選など、投資超入門スライド合計670枚を含む有料級特典を無料プレゼント中です。

20秒で終わる質問に回答するだけで受け取れるので、ぜひ今すぐ登録して資産形成の第一歩を踏み出してください。