「新NISAの最適解がわからない・・・。」

「新NISAの枠は早く使い切ったほうが良いの?」

「枠を使い切ったらどのように対処するべき?」

新NISAでは1,800万円を上限に投資ができますが、年間投資枠360万円を5年で使い切るべきかについては迷いやすいポイントです。また、枠を使い切った後にそのまま保有し続けるのか、売却を繰り返していくのか悩んでいる人もいるでしょう。

そこで本記事では、以下の内容について詳しく解説します。

- 新NISAの最適解

- 1,800万円を枠を使い切った後の対処法

- 新NISAに投資する際の注意点

本記事を読めば、新NISAにいくら投資するのが最適かわかるようになります。

新NISAを始めたいけどどの銘柄を選べば良いかわからない方に向けて、「初心者が買うべき投資信託4選」「50代からの投資はじめの一歩」を含めた豪華特典を「無料」でプレゼントしています。

新NISAに興味がある方は、ぜひ活用してください。

新NISAの最適解は、最速5年で1,800万円を使い切ること

新NISAの最適解は、最速5年で1,800万円を使い切ることです。その理由は、一般的に投資では大きい運用額を長期間運用するほど複利効果があるためです。

そのため新NISAに投資できるお金を持っているのであれば、毎年成長投資枠に240万円・つみたて投資枠に120万円ずつ投資しましょう。

ただし、投資にはリスクがあるため、預金とのバランスを考えることは大切です。

新NISAの1,800万円を5年・10年・20年で使い切った場合の運用益を比較

ここからは、新NISAの非課税投資枠1,800万円を使い切る期間に分けて運用益を比較します。

- 5年で使い切るケースの運用益をシミュレーション

- 10年で使い切るケースの運用益をシミュレーション

- 20年で使い切るケースの運用益をシミュレーション

なお、いずれのケースも年利6%で運用した場合でシミュレーションします。

5年で使い切るケースの運用益をシミュレーション

最初に毎年成長投資枠に240万円・つみたて投資枠に120万円ずつ投資し、5年経過後もそのまま運用のみ続ける場合の運用益をシミュレーションしてみましょう。

まず成長投資枠の投資額は5年で1,200万円です。その後も15年間運用を続けた場合、2,236万8,477円の運用益を得られます。

次につみたて投資枠の投資額は、5年で600万円です。その後も15年間運用を続けた場合、運用益は1,073万3,731円になります。

よって合計運用益は、3,310万2,208円です。

10年で使い切るケースの運用益をシミュレーション

次に、毎年成長投資枠に120万円・つみたて投資枠に60万円ずつ投資し、10年経過後もそのまま運用のみ続ける場合の運用益をシミュレーションしてみましょう。

成長投資枠の投資額は10年で1,200万円です。その後も10年間運用を続けた場合、1,802万5,301円の運用益を得られます。

次につみたて投資枠の投資額は10年600万円です。その後も10年間運用を続けた場合、運用益は861万9,074円です。

よって合計の運用益は、2,664万4,375円です。

20年で使い切るケースの運用益をシミュレーション

最後に、毎年成長投資枠に60万円・つみたて投資枠に30万円ずつ投資し続ける場合の運用益をシミュレーションしてみましょう。

成長投資枠の投資額は20年で1,200万円です。その時点での運用益を計算すると、1,139万5,636円になります。

次につみたて投資枠の投資額は20年で600万円です。その時点での運用益を計算すると、539万1,114円の運用益を得られます。

よって合計の運用益は、1,678万6,750円です。

このことから新NISAの枠を早く使い切ったほうが、多くの運用益を得られることがわかります。

新NISAを5年で使い切ったあとの最適解とは?主な対処法を紹介

新NISAを5年で使い切ったあとの投資方針は、以下の3つがあります。

- 基本的にはほったらかしで問題ない

- 売却して他の銘柄を購入することも可能

- 夫婦で口座を開設して運用額を増やす方法もある

それぞれの方法について詳しく見ていきましょう。

1.基本的にはほったらかしで問題ない

最初に紹介する方法は枠を使い切った後、ほったらかしにして運用を続けることです。基本的に、この方法で問題ないでしょう。

というのも、投資総額である1,800万円の運用益に対して複利が働くので、順調に利益を増やせる可能性があるからです。

仮に1,800万円で新たな投資を止めて、年利6%で5年間複利運用した場合でも1,003万2,084円の運用益を得られます。

2.売却して他の銘柄を購入することも可能

新NISAの枠を使い切ったあとに他の銘柄に魅力を感じた場合や一旦利益を確保しておきたい場合は、売却しても問題ありません。

新NISAでは、いつ売却しても運用益に課税されないため、税金を引かれることなく利益はそのまま残ります。

3.夫婦で口座を開設して運用額を増やす方法もある

現在一人で新NISAに投資している場合は、パートナーにもNISA口座を開設してもらっても良いでしょう。

そうすることで新NISAの非課税限度額も2人分に拡大できるため、最大3,600万円を投資できます。

運用額を増やせる分、投資で得られる運用益は増やしやすくなるでしょう。

ただし生活に必要なお金は残しつつ、当面使う予定がないお金で運用するのが前提です。将来使う予定のお金にまで手を出して運用するのは推奨できません。

新NISAの最適解を検討して運用する場合の注意点

新NISAの最適解を検討して運用する場合、以下の点に注意しましょう。

- 将来使う予定の金額や投資可能な期間によって最適な運用額は変わる

- 一括投資のほうが毎月投資より運用成績が良いというデータがある

- 銘柄はインデックスファンドがおすすめ

- 新NISAは少額でも早く始めることが重要

それぞれの注意点について順番に紹介します。

1.将来使う予定の金額や投資可能な期間によって最適な運用額は変わる

新NISAへの最適な運用額は、目標額や投資可能な期間、リスク許容度によって変わります。

理想は新NISAの1,800万円の枠を早く埋めてリターンを得ることです。しかし、必ずしも5年で1,800万円の投資をする必要はありません。

将来必要な金額や投資可能な期間によって、投資額を決めるようにしましょう。

将来必要な金額が、500万円と1,000万円のケースを例に解説します。投資期間が5年・10年・20年かつ年利6%で運用する際に毎月成長投資枠とつみたて投資枠で積立投資をする場合に必要な毎月の積立額は、以下のとおりです。

| 将来必要な金額/投資期間 | 5年 | 10年 | 20年 |

|---|---|---|---|

| 500万円 | 71,655円 | 30,511円 | 10,822円 |

| 1,000万円 | 14万3,329円 | 61,021円 | 21,644円 |

将来必要な金額が高く投資期間が短いほど、多くの積立金額を用意しなければなりません。

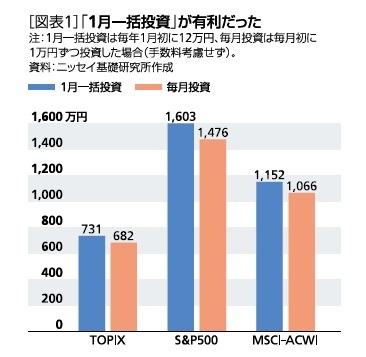

2.一括投資のほうが毎月投資より運用成績が良いというデータがある

新NISAでは、毎月投資をするよりも一括投資をしたほうが運用成績が良いというデータがあります。

一般的に「ドルコスト平均法による積み立て投資は一括投資より優れている」という論調もありますが、このデータによると結論が違うことがわかりました。

このことからも、一括投資は大きな複利効果を期待できることがわかります。投資してすぐに暴落するリスクを受け入れられるのであれば、一括投資をしたほうが高いリターンを見込めるでしょう。

しかし、投資してすぐに暴落するリスクを受け入れられないのであれば、毎月積立投資を選択することをおすすめします。

3.銘柄はインデックスファンドがおすすめ

新NISAの投資信託には、アクティブファンドとインデックスファンドがありますが、基本的には後者をおすすめします。

アクティブファンドとは運用担当者が投資先や投資割合などを決めて、株価指数などの指標を大きく上回る成果を目指すファンドのことです。

インデックスファンドとは株価指数などの指標に連動した投資成果を目指すファンドのことです。

その理由としては、インデックスファンドのほうが一般的に手数料が低いことと運用成績が良化しやすいことが挙げられます。

実際にS&P ダウ・ジョーンズ・インデックスが公開しているアメリカと日本のファンドの運用成績を確認すると、インデックスファンドのほうがアクティブファンドよりも成績が良いことがわかっています。

| 成績 | インデックスファンドの成績を 下回っている割合(5年) | インデックスファンドの成績を 下回っている割合(10年) |

|---|---|---|

| アメリカ | 78.68% | 87.42% |

| 日本 | 86.27% | 85.34% |

よって、銘柄はインデックスファンドの中から選びましょう。

4.新NISAは少額でも早く始めることが重要

新NISAを始めるなら少額でも良いので、早く始めることをおすすめします。なぜなら、一般的に投資では少額でも長期間投資すれば、利益を得られる可能性があるからです。

毎月1万円ずつのみでも年利6%で5年・10年・20年運用した場合、以下のような運用益を得られます。

| 期間 | 運用益 |

|---|---|

| 5年 | 98,240円 |

| 10年 | 33万4,403円 |

| 20年 | 107万3,373円 |

とくに20年運用した場合、100万円以上の運用益を得られる可能性があるので、少額からでも新NISAを始めてみましょう。

新NISAの最適解は人それぞれ!リスク許容度に合わせて投資しよう!

新NISAの最適解は人それぞれです。新NISAの最適な運用額は、将来使う予定の金額や投資可能な期間によって変わります。

また、少額からしか運用できない人でも長期間投資し続けることで、多くの運用益を期待できるでしょう。

新NISAを始めたいけどどの銘柄を選べば良いかわからない方は私のLINEに登録すると「初心者が買うべき投資信託4選」「50代からの投資はじめの一歩」を含めた豪華特典を「無料」でプレゼントしています。新NISAに興味がある方は、ぜひ活用してみてください。