「新NISAのデメリットを知りたい」

「新NISAを成功するためにやっておきたいことってある?」

と考えていませんか?

2024年より新NISAがスタートしました。

ネットやメディアでも取り上げられることが多く注目されている新NISAをはじめてみたいけど、「デメリットが気になる」という方も少なくないでしょう。

メリットがあればデメリットも当然あるものです!一緒に理解を深めていきましょう!

この記事では、以下の内容について詳しく解説します。

- 新NISAの概要

- 新NISAのデメリット

- 新NISAを活用するメリット

- 新NISAのデメリットを踏まえたおすすめの投資方法

この記事を読めば新NISAの概要をつかめ、投資を始める前にやっておきたいことも理解できます。

新NISAのデメリットが気になる方は、ぜひ最後まで読んでみてください!

新NISA活用のためのお役立ち資料をご用意しました。LINEに登録し、20秒で終わるかんたんな質問にお答えいただくだけで、投資の判断にお役立ていただける情報をお届けします。ぜひお受け取りください。

新NISAの概要とは?旧NISAとのちがいについても解説

新NISAの仕組みと特徴を理解するためには、制度のポイントを知る必要があります。まずは、新NISAの基本情報と旧制度とのちがいについて詳しく見ていきましょう。

新NISAの概要

新NISAは、2024年1月から導入された「少額投資非課税制度」です。

2023年12月までのつみたてNISAや一般NISAと比べて、使いやすさや制度の拡充が進められているのが特徴です。

具体的には、非課税で投資できる額が年間最大360万円まで拡大され、さらに非課税で保有できる期間も無期限となりました。

また、新NISAでは「つみたて投資枠」と「成長投資枠」を併用できる点も大きなポイントです。

旧NISAと比較すると、資産形成の選択肢とメリットが格段に広がっているため、より使いやすくなったといえるでしょう。

新NISAと旧NISAのちがい

新NISAは、旧NISAと比較して大きな変更点がいくつかあります。

旧NISAは、年間の投資上限額が従来の一般NISA120万円・つみたてNISA40万円でした。それが新NISAになると、成長投資枠240万円とつみたて投資枠120万円の合計で年間360万円まで拡大しました。

加えて、旧NISAでは非課税で保有できる期間が一般NISAで5年、つみたてNISAで20年でしたが、新NISAは、恒久的に運用できるようになったことも大きな変更点です。

両制度の主要なポイントをまとめた表は、以下のとおりです。

| 概要 | 旧NISA(2023年12月まで) | 新NISA(2024年1月から) |

|---|---|---|

| 年間投資枠 | つみたてNISA:40万円一般NISA:120万円(併用不可) | つみたて投資枠:120万円(月10万円まで)成長投資枠:240万円合計360万円(併用可) |

| 非課税機関 | つみたてNISA:20年一般NISA:5年 | 無期限 |

| 生涯投資額上限 | つみたてNISA:800万円一般NISA:120万円 | 1,800万円(成長投資枠は1,200万円まで) |

| 売却枠の再利用 | 不可 | 可(投資元本ベース売却した年の翌年に復活) |

新NISAでは、売却した場合も翌年から非課税枠を再利用でき、柔軟な資産運用ができるようになりました。

投資初心者でも使いやすいように改良されているのが、新NISAならではの特徴といえるでしょう。

新NISAの3つのデメリット

旧NISAよりも投資枠も増えて非課税で運用できる期間が伸びた新NISAですが、デメリットもあります。ここでは、新NISAのデメリットを3つ紹介します。

- 売却タイミングがわからない

- 損益通算ができない

- 18歳未満は利用できない

詳しく見ていきましょう。

売却タイミングがわからない

新NISAでは無期限で運用できるため、売却タイミングがわからないデメリットがあります。

これまでのNISAでは5年や20年など非課税で運用できる期間が決まっていたので、それに合わせて売却する方もいましたが、新NISAでは売却タイミングを自分で決める必要があります。

売り時についてあらかじめ考えていないと、最適なタイミングを逃してしまい、後悔する可能性もあるのです。

売却タイミングを決める際におすすめな方法は、目標金額に達したらすべて売却するというもの。

深追いしないことが重要なんだね!

なお、新NISAの出口戦略について詳しく知りたい方は、関連動画「【一瞬で解決】新NISAの出口戦略で失敗しないための3つの方法」にて解説しています。ぜひ参考にしてみてください。

損益通算ができない

新NISAでは売却益が非課税となりますが、損失を出した場合は損益通算ができません。

同一年度内での利益と損失を相殺して納税額を調整すること

特定口座であれば利益のある場合は税金がかかりますが、損失を出した場合、その損失を利益から引いて税額を減らせます。

たとえば、ある銘柄で100万円の利益が出て20万円の税金がかかる場合、別の銘柄で50万円の損失が出ると、利益は50万円に減少し、支払う税金は10万円も減少します。

損益通算できるかできないかで、支払う税金が大きく変わるね!

しかし、新NISA口座内での取引では、このような損益通算が認められていません。

利益に対しては税金がかからないものの、損失が出た場合にはそれを利益と相殺して税額を減らせないのです。

18歳未満は利用できない

新NISA制度は18歳以上の成人が対象であり、18歳未満の未成年者が自らの名義で新NISA口座を開設できません。

前のNISA制度ではジュニアNISAがありましたね!

子どもの教育資金のためにNISA制度を活用するなら、親のNISA口座を活用する必要があります。

新NISAを活用するメリット

ここからは新NISAを活用するメリットを3つ紹介します。

- 得た利益が非課税となる

- 少額から投資できる

- 投資枠を再利用できる

詳しく見ていきましょう。

得た利益が非課税となる

新NISAのメリットとして一番に上げられるのが、投資によって得られる利益が非課税になることです。

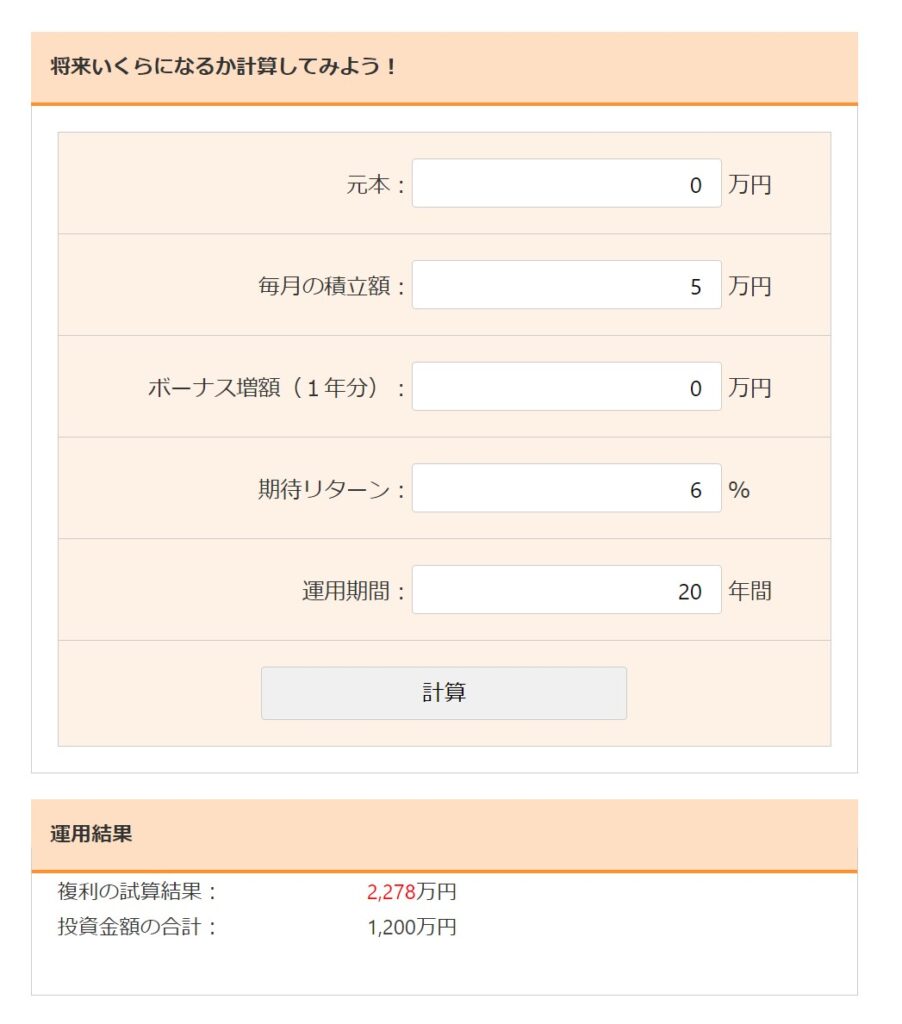

毎月5万円を20年間積み立てし、その期間年率6%の運用ができたとすると、運用結果は約2,300万円になります。

このうち約1,110万円が運用収益ですが、通常であれば約20%の税金(約220万円)が課税されます。

新NISAを使えば運用益は非課税なので、そのまま手元に残せて非常にお得です!

少額から投資できる

新NISAでは、少額から投資できます。

投資と聞くと大きな資金が必要と思われがちです。実際、個別株へ単元株投資する場合には、数十万円・数百万円が必要になることもあります。

日本を代表するトヨタは100株で約34万円も必要です。(2024/5/10時点)

ただ、新NISA制度で投資信託を活用すると、100円からでも投資可能です。投資信託であれば簡単に分散投資を行えて、リスク管理にも役立ちます。

一度設定すれば自動で購入が行われる制度もあり、手間をかけずに投資を続けられます!

投資枠を再利用できる

新NISAでは売却すると、投資枠を翌年から再利用できます。

2023年までのNISA制度は売却しても枠が復活しなかったため、売却しないことが有効活用する方法でした。

2023年までのNISA制度は一般NISAが5年、つみたてNISAが20年の非課税期間だったね!

一方、新NISAの口座では、購入後に売却しても翌年以降であれば再度枠が復活します。

たとえば、新NISA制度で240万円を投資していたと仮定します。この場合、急にお金が必要となり240万円売却しても、売却した240万円分の投資枠は翌年から再度利用できるのです。

新NISAが向いている人

効果的な資産形成を実現するには、自分に合った投資方法を選ぶことが重要です。ここでは、新NISAがとくに向いている3つのタイプの人について詳しく解説します。

- 長期的に資産運用できる人

- 少額でコツコツ資金を積み立てたい人

- はじめて投資にチャレンジする人

それぞれのケースについて見ていきましょう。

長期的に資産運用できる人

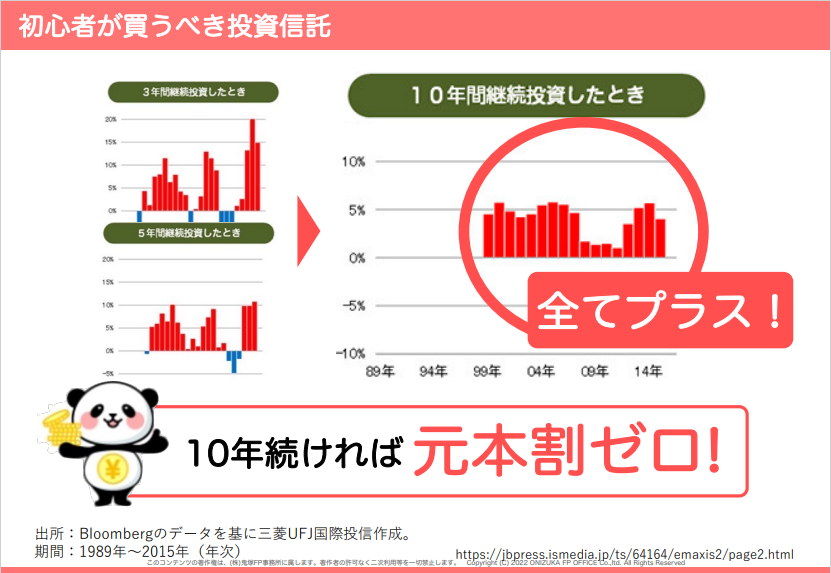

新NISAは、長期的な資産運用を考えている人にとって最も効果的な制度です。

非課税期間が無期限であるため、時間をかけてじっくりと資産を育てたい場合、そのメリットを最大限に受けられます。

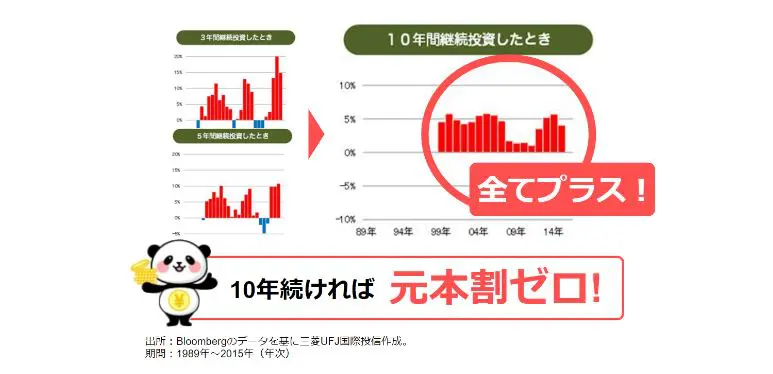

短期間で売買を繰り返すよりも、10年以上かけて資産運用することで元本割れする確率は低くなるでしょう。

実際、10年間継続的に投資すると元本割れするケースはゼロというデータもあります。

長期運用は複利の効果も大きいため、毎年得た利益を再投資することで資産が着実に増えていくでしょう。

私鬼塚のLINEに登録していただくと、初心者が買うべき投資信託4選・S&P500VS全世界株式徹底解説などの特典を受け取れます。これから投資を始めてみたい人は、ぜひ登録してみてくださいね!

少額でコツコツ資金を積み立てたい人

新NISAは、少額から毎月コツコツと資金を積み立てたい人にぴったりの制度です。証券会社によっては、100円からの積み立てが可能で、まとまった資金がなくても今すぐ始められます。

損失が出ても投資額が小さければ被害も限定的で、リスクを抑えながら投資経験を積めるでしょう。

また、つみたて投資枠と成長投資枠の併用もできます。

毎月一定額を自動で積み立てたい場合は「つみたて投資枠」に、まとまった資金を一括で投資したいときは「成長投資枠」に投資する、というように組み合わせられます。

無理なく資産形成を進めたい人には、新NISAが大きな味方となるでしょう。

成長投資枠でおすすめの銘柄について知りたい方は「新NISAの成長投資枠のおすすめ銘柄を紹介!銘柄の選び方や注意点・投資手法も解説」の記事もぜひご覧ください。

はじめて投資にチャレンジする人

新NISAは、投資に初めて取り組む人にとって利用しやすい制度です。運用益に税金がかからず利益をそのまま受け取れるため、難しい税申告の手間も省け、安心して投資をスタートできます。

積立投資枠なら毎月数千円からの少額で始められるうえ、銘柄選びも金融庁が厳選した信頼性が高い投資信託が中心であることから、初心者でも選びやすい仕組みといえます。

一度積立設定すれば、自動で資産が積み上がるため、投資タイミングを考える悩みも少ないでしょう。

そのため、新NISAは初めてチャレンジする人でも、無理なく着実に資産形成が進められる制度です。

成長投資枠のおすすめ銘柄については「新NISAの成長投資枠のおすすめ銘柄を紹介!銘柄の選び方や注意点・投資手法も解説」の記事で解説しているので、ぜひ参考にしてみてください。

新NISAが向いていない人

効率的な資産形成を考える際、自分のライフスタイルや投資スタイルに合わせた制度を選ぶ必要があります。

新NISAがすべての人に適しているわけではありません。ここでは、新NISAがあまり向いていない3つのケースについて解説します。

- 投資する資金を捻出できない人

- 元本割れすることに強い抵抗がある人

- タイミングを見て売買したい人

ぜひ参考にしてみてください。

投資する資金を捻出できない人

新NISAは、余裕資金がある人を対象とした制度であるため、投資に回せる資金がない場合にはあまり向いていません。

生活費や急な支出に対応できるだけの預貯金が確保できていないタイミングに無理に資金を捻出して投資すると、家計が圧迫される恐れがあります。

資産運用は余裕資金で行うのが大原則であり、金額を自由に設定できるとはいえ、余裕のない状況で投資をすることでリスクやストレスを感じてしまうでしょう。

投資より生活の基盤を安定させるほうが優先順位は高いといえます。

元本割れすることに強い抵抗がある人

新NISAは、預貯金とは異なり元本保証がないため、投資額がマイナスになる「元本割れ」のリスクが常に伴います。

市場環境や銘柄選びの影響で、タイミングによっては一時的に資産が減少する可能性も否定できません。

分散投資や長期運用によってリスクを軽減できるとはいえ、損失が発生すること自体に強く抵抗を感じる人には、新NISAは向いていないでしょう。

タイミングを見て売買したい人

新NISAは、頻繁にタイミングを見て売買をしたい人には向いていません。

新NISAには売却した非課税枠を再利用できる仕組みはあるものの、売却した分の投資枠が復活するのは翌年以降です。そのため、毎日のように短期売買を繰り返すデイトレードには不向きです。

証券口座での一般的取引と異なり、即座に売却資金を新たな投資へ回すことはできず、投資枠の利用に制限がかかります。

タイミングを見て頻繁に利益を狙いたい人は、NISA口座を利用することはおすすめしません。

新NISAの売却タイミングについては「新NISAを売却するタイミングはいつ?売却方法や注意点、再投資の例についても紹介」に記事で詳しく解説したので、ぜひ参考にしてみてください。

新NISAで投資を始める前にやっておくべきこと

ここからは新NISAで投資を始める前にやっておくべきことを3つ紹介します。

- 運用する目的を明確にする

- 目標額・期間から投資に回す金額を決める

- リスク許容度を知っておく

詳しく見ていきましょう。

運用する目的を明確にする

投資を始める前に、「何のために、いくら、いつまでに」必要なのかを明確にしましょう。目的が不明確だと、売却タイミングを見極めることが難しくなります。

考えられる運用目的の例は、以下のようなものです。

目的は人によって異なり正解はないです!紙やエクセルを使って整理してみましょう!

目標額・期間から投資に回す金額を決める

非課税投資枠が1,800万円あるからと言って、全額を投資に使う必要はありません。

必要な額とその期間を考え、それに基づいて投資に回す金額を決めましょう。

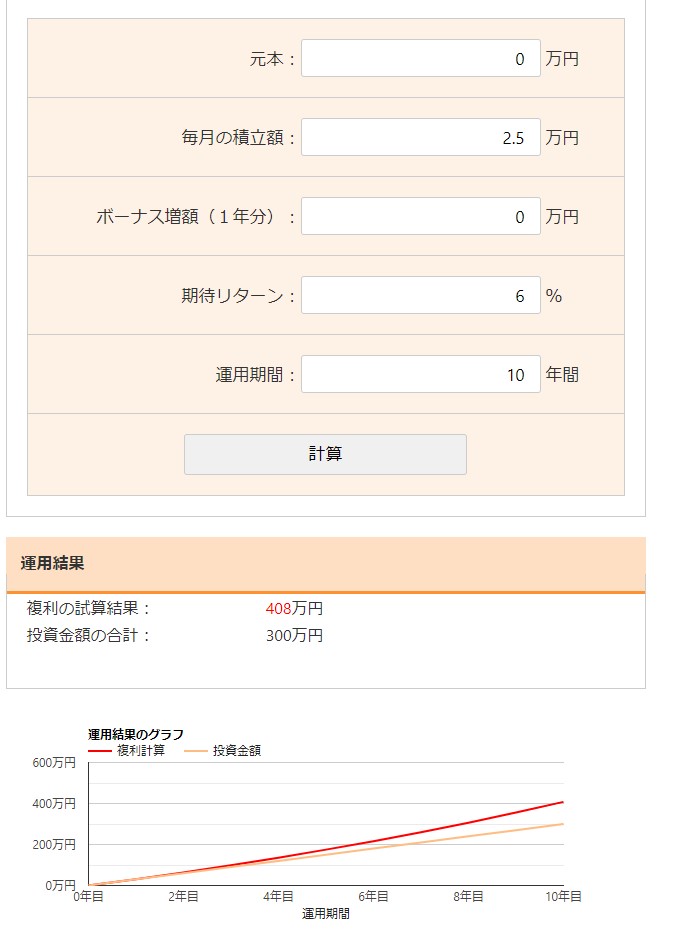

たとえば「10年後に子供の大学費用として400万円が必要」という目標がある場合、この400万円を10年で達成する計画を立てます。

年間6%のリターンを見込む場合、10年後の400万円を達成するためには、月々約25,000円投資する必要があります。

投資する目的や期間を定めてから、どれくらい運用すべきなのか計算しましょう。

リスク許容度を知っておく

投資を始める前には、自身のリスク許容度を把握しておく必要があります。

リスク許容度とは、投資家がどの程度のリスクをとってもよいと考えているかを示す値。

SNSやネット記事を読んでみると、S&P500や全世界株式への投資が良いとされることが多いですが、人によって許容できるリスクの度合いは異なります。

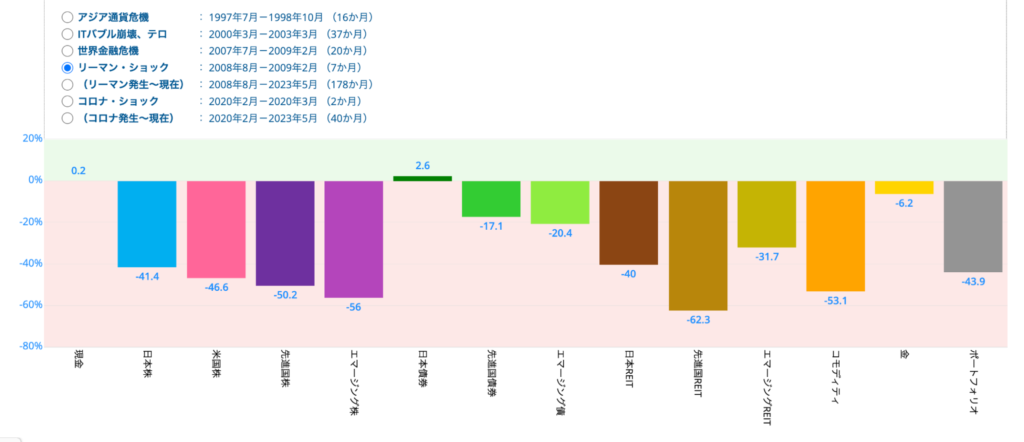

リスク許容度を知るために有効なのは、過去の暴落を耐えられるかどうかを考えること。

たとえば、世界金融危機の際には約60%も下落した例があります。

運用額が半分以上も減ると途中で辞めちゃうかも…。

「60%も下がるなら、耐えられそうにないかなぁ」という場合は、債券への分散投資も視野に入れましょう。

世界金融危機のときの日本債券をみると、下落するどころか6%のプラスになっています。

債券も投資候補に入れ、どれくらいなら下げに耐えられるのか考えリスク許容度の範囲内で投資をしましょう。

新NISAのデメリットを踏まえて投資をする際のおすすめの運用方法

ここからは損益通算を考えなくて済むように、これまでの実績からしてプラスのリターンを得やすい運用方法を紹介します。

- 投資は長期運用を心がける

- 分散投資をする

- ドルコスト平均法を活用する

ひとつずつ解説します。

投資は長期運用を心がける

投資は長期間運用していればプラスのリターンを得やすいため、長期運用を心がけましょう。株式と債券の分散投資をしたとしても、10年未満の運用だと元本割れしてしまうケースがあります。

そのため、近い将来に使用する予定の資金を投資に回すのは避けましょう。

計画していた出費やイベントに対応できなくなるリスクが生じてしまいます…。

一方で、分散投資を10年続けると過去のデータ上では元本割れしません。

そのため、少なくとも10年間は使用する予定のない資金を投資に回しましょう。

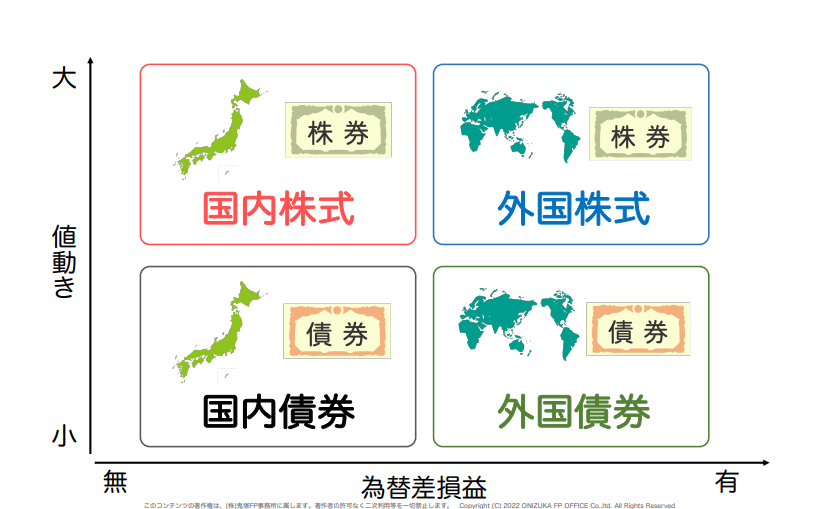

分散投資をする

投資は分散投資が基本で「国内・外国株式」と「国内・外国債券」の4つにわけるのが大原則です。投資の世界では、株式はハイリスクハイリターン、債券はローリスクローリターンと言われています。

世界恐慌時には株価は約86%も下落しましたが、債券にも分散投資していた場合、下落幅はマイルドになります。

そして株価(配当込み)の回復には15年5か月かかりました。

配当込みとは、企業が出している配当金をすべて再投資に回したということ。

一方、債券にも分散投資していると、わずか6年2か月で回復しました。

株式だけに投資していたときよりも、半分以上も早く回復したんだ!

ドルコスト平均法を活用する

投資初心者にはドルコスト平均法がおすすめです。ドルコスト平均法とは、一定の間隔で同じ金額を投資し続ける方法です。

株価が下落したときに多く買えるだけでなく、上昇しているときは高値掴みを自然と抑えられるという理想的な買い方ができます。

毎月積み立てることから今はまとまった金額がない人も投資でき、株価下落時にも慌てず保有できます。

これから投資を始める人に適しているね!

価格の変動に直面した際に早まって売却してしまうことや、短期間での利益確定を急ぐことが投資初心者にありがちな行動です。

その点、ドルコスト平均法を採用すれば、市場価格が低迷している時期にも安価で購入でき、価格が回復した際には平均購入価格が低いために利益を出しやすくなります。

投資を始めるにあたっての心理的ハードルを下げ、長期的な視点で資産を増やしていく上で有効な戦略と言えるでしょう。

とはいえ大切なのは、どの銘柄へ投資するのかということ。ドルコスト平均法で分散投資をしたとしても、右肩下がりの銘柄へ投資していてはプラスのリターンを得られません。

私鬼塚のLINEに登録をしていただくと、初心者が買うべき投資信託4選やS&P500vs全世界株式徹底解説などの特典を受け取ることができます。

新NISAの投資を検討している方は、ぜひ無料で登録してみてください。

新NISAのデメリットに関するよくある質問

最後に、新NISA制度について多くの投資家が抱える疑問に答えます。とくに、新NISAのデメリットに関して頻繁に寄せられる質問とその回答を詳しく解説します。

- 損益通算ができないのは具体的にどれくらい不利なの?

- NISA口座と特定口座はどう使い分ければいい?

- 分散投資をしたいけど具体的にどの商品を選べばいい?

各疑問について詳しく見ていきましょう。

Q. 損益通算ができないのは具体的にどれくらい不利なの?

新NISAでは、損益通算ができません。

損益通算できないとはどういうことか、具体的な例を用いて説明します。

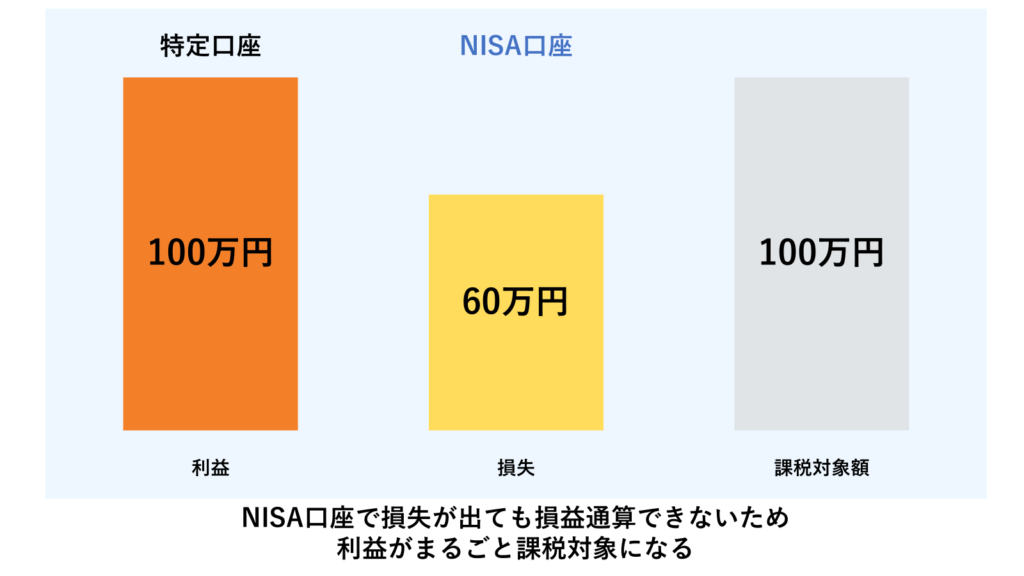

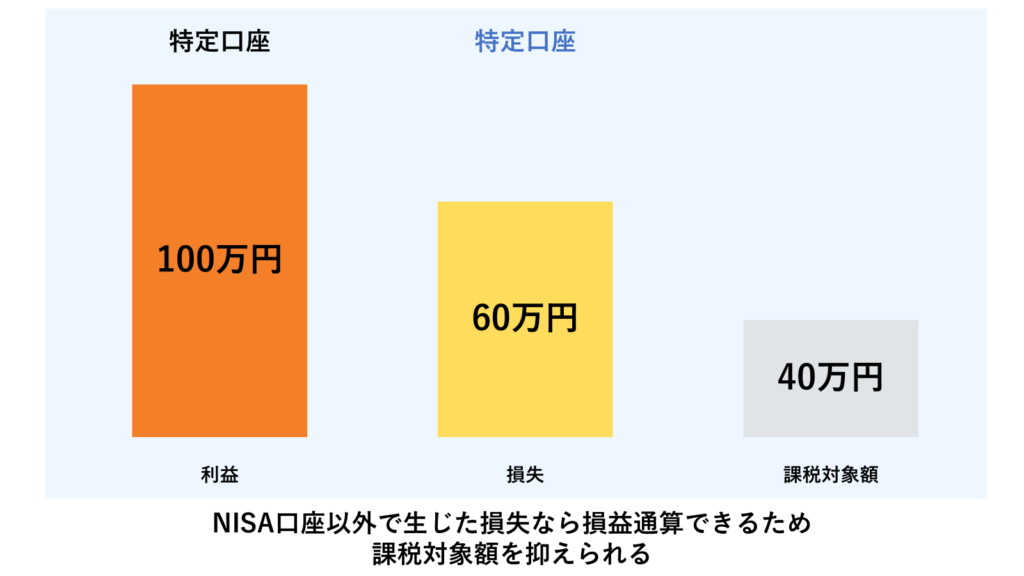

たとえば、特定口座で100万円の利益が出て、新NISA口座で60万円の損失が発生した場合を考えましょう。

このケースでは、新NISA口座の損失は課税口座の利益と相殺できないため、100万円の利益がまるごと課税対象となってしまいます。

一方、損益通算ができる特定口座であれば、利益100万円から損失60万円を差し引いてもらえます。つまり、たった40万円に対してのみ税金が課されるということです。

仮に所得税率を約20%と仮定すると、損益通算がある場合とない場合で、所得税に12万円の差が生じるという計算になります。

| ケース | 所得税 |

|---|---|

| NISA口座で損失が生じた場合 | 20万円 |

| NISA口座以外で損失が生じた場合 | 8万円 |

このことからわかるように、他口座の利益と新NISA口座の損失を相殺できない点は、新NISA口座のデメリットといえるでしょう。

Q. NISA口座と特定口座はどう使い分ければいい?

特定口座とNISAは、課税と非課税という根本的なちがいがあります。

新NISA口座では利益や配当金がすべて非課税となり、確定申告の手間も不要であるため、少額から資産形成したい初心者には向いています。

一方、特定口座は利益に約20%の税金がかかりますが、損益通算や繰越控除が可能で運用額の制限もありません。

まとまった資金を運用したい場合や、損失リスクの調整を重視したい人は特定口座も活用したほうがよいでしょう。

Q. 分散投資をしたいけど具体的にどの商品を選べばいい?

新NISAで分散投資をしたい場合、投資初心者の方にはまず「インデックスファンド」をおすすめしています。

インデックスファンドは、国内外の株式や債券などに分散投資されているため、リスクを分散する効果があります。

具体的には「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim米国株式(S&P500)」は、全世界の市場や複数資産に投資できる優良銘柄です。

おすすめ商品についてより詳しく知りたい人は「新NISA投資におすすめ!SBI証券の銘柄8選|選び方や銘柄変更の方法も紹介」や「【新NISA】楽天証券のおすすめ投資信託8選!銘柄を選ぶ際の4つの条件を徹底解説」の記事を参考にしてみてください。

新NISAのメリット・デメリットを把握してかしこく資産を運用しよう

新NISAは、年間最大360万円、生涯1,800万円まで非課税で投資できる画期的な制度です。

売却益が非課税になり、投資枠の再利用も可能になるなど、大きなメリットがある一方で、損益通算ができないというデメリットも存在します。

成功するためには、長期運用を心がけ、分散投資やドルコスト平均法を活用することが大切です。自分の目標やリスク許容度を明確にして、無理のない範囲でコツコツと続けることが資産形成の鍵です。

新NISAの投資をもっと深く学びたい方に向けて有料級の特典資料を無料プレゼント中です。LINE登録後、たった20秒のかんたんな質問に答えるだけでお受け取りいただけます。初心者でも実践できる投資ノウハウをお見逃しなく!